งบดุล ทำไมต้องดุล ?

เรื่องราวงบการเงินที่เคยได้ยินได้ฟังกันเป็นมาบ้างนั้น มักมี 3 ประเภทหลัก คือ งบดุล, งบกำไรขาดทุน และงบกระแสเงินสด ซึ่งงบการเงินแต่ละประเภท ก็มีรูปแบบเฉพาะตัว แสดงหน้าที่ต่างกัน สำหรับงบดุลนั้น มักเป็นที่จดจำกันว่า "งบดุลต้องดุลเสมอ" เสมือนเป็นการท่องจำกันไป โดยอาจยังไม่รู้เหตุผลว่าเป็นเพราะอะไร TerraBKK ขอนำเสนอเรื่องราวน่าสนใจถึงผลเหตุว่า "งบดุล ทำไมต้องดุล ?"

งบดุล เป็นงบการเงินที่แสดงถึง "ฐานะการเงินของกิจการ ณ วันสิ้นงวดบัญชี" ตามระยะเวลาที่กำหนด เช่น 3 เดือน , 6 เดือน เป็นต้น หน้าตางบการเงินนี้ จะแบ่งเป็น 2 ด้าน 3 ส่วน กล่าวคือ ทางด้านซ้ายจะแสดงส่วนสินทรัพย์ ทางด้านขวาจะแสดง 2 ส่วน ได้แก่ ส่วนหนี้สิน และส่วนของเจ้าของ หัวใจสำคัญของงบการเงินนี้จะเป็นไปตามสมการบัญชี ( Accounting Equation) ที่ว่า "สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ" เป็นสาเหตุให้รายการบันทึกในงบดุลมีจำนวนเท่ากันนั้นเอง TerraBKK ขออธิบายรายละเอียด ดังนี้- งบดุลแสดงแหล่งเงินทุนของสินทรัพย์ กล่าวคือ ที่มาของสินทรัพย์ที่กิจการได้มานั้น หากไม่ใช่ "แหล่งเงินทุนตัวเอง" (ส่วนของเจ้าของ) ก็ย่อมมาจาก "แหล่งเงินทุนอื่น" เช่น การกู้ยืม (หนี้สิน) ดังนั้น ทุกสินทรัพย์ที่กิจการลงทุน จึงต้องเท่ากับผลรวมของหนี้สินและส่วนของเจ้าของ

- งบดุลแสดงฐานะการเงินของเจ้าของกิจการ กล่าวคือ เวลาต้องการตรวจสอบฐานะความมั่งคงของใครก็ตาม โดยปกติแล้ว มักดูกันที่ระดับสินทรัพย์และหนี้สิน หากมีระดับสินทรัพย์ที่มากกว่าหนี้สิน ย่อมแสดงถึงฐานะหรือความมั่งคงที่ดีได้ กรณีตรงกันข้าม หากมีระดับหนี้สินที่มากกว่าทรัพย์สิน ย่อมแสดงถึงความอ่อนแอทางฐานะการเงิน เช่นเดียวกับการทำธุรกิจ หากต้องการรู้ถึงความแข็งแกร่งทางการเงินหรือฐานะการเงินของกิจการใดก็ตาม ก็สามารถตรวจสอบเบื้องต้นได้จาก "ส่วนของเจ้าของ" คำนวณจาก ระดับ “สินทรัพย์” หักออกด้วยส่วนของ “หนี้สิน” ในเบื้องต้น นั้นเอง

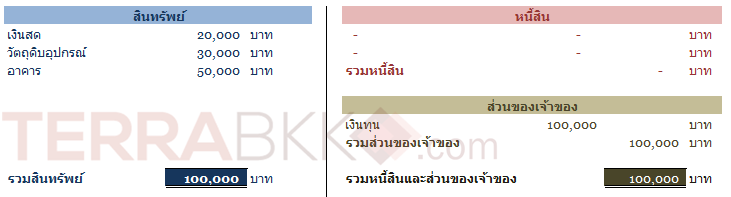

เพื่อทำความเข้าใจให้ง่ายขึ้น TerraBKK ยกตัวอย่างเป็น เหตุการณ์สมมติ เพื่อแสดงรายการในงบดุลอย่างง่าย ดังนี้ "บจ. เค้กนุ่ม เริ่มต้นธุรกิจด้วยเงินทุน 100,000 บาท ประกอบด้วย ก่อสร้างหน้าร้าน 50,000 บาท ,ซื้อวัตถุดิบอุปกรณ์ทำขนม 30,000 บาท เหลือเงินสดหมุนเวียน 20,000 บาท "

ต่อมา "บจ. เค้กนุ่ม ผ่อนซื้อเครื่องอบขนม 50,000 บาท และขอสินเชื่อธนาคารเป็นเงินสดหมุนเวียนภายในกิจการ 20,000 บาท"

จาก "งบดุลของบจ. เค้กนุ่ม" จะเห็นได้ว่า ปัจจุบันบจ.เค้กนุ่มมี สินทรัพย์รวมทั้งสิ้น 170,000 บาท ที่มาของสินทรัพย์ส่วนหนึ่งมาจากการกู้ยืม (หนี้สิน) 70,000 บาท และส่วนของเงินทุนตนเอง (ส่วนของเจ้าของ ) 100,000 บาท หากตรวจสอบฐานะการเงินของกิจการจากทั้ง 2 แหล่งเงินทุน จะพบว่า บจ. เค้กนุ่ม มีฐานะการเงินดี ไม่อยู่ในระดับเสี่ยง เพราะพึ่งพิงเงินทุนตัวเองเป็นหลัก มีสัดส่วนของเจ้าของมากกว่าสัดส่วนหนี้สิน 30,000 บาท ( =100,000 –70,000 บาท ) ท้ายนี้ TerraBKK ฝากไว้ว่า รายการต่างๆที่ดุลกันในงบดุลนั้น แสดงถึงแหล่งที่มาเงินทุนของสินทรัพย์ และสะท้อนถึงฐานะการเงินของกิจการเบื้องต้น หากกิจการใดมีสินทรัพย์เพิ่มขึ้นจากการกู้ยืมก่อหนี้จำนวนมาก ย่อมทำให้กิจการนั้นอยู่ในภาวะเสี่ยงทางการเงิน และอาจส่งผลกระทบต่อการบริหารเงินทุนในอนาคต --เทอร์ร่า บีเคเค - - - ตัวอย่าง การบันทึกรายการงบดุล บริษัทแลนด์แอนด์เฮ้าส์ จำกัด (มหาชน) งบไตรมาส 3/2557 (ข้อมูลจาก http://www.set.or.th ) : มีสัดส่วนหนี้สินและส่วนของเจ้าของ ใกล้เคียงกัน

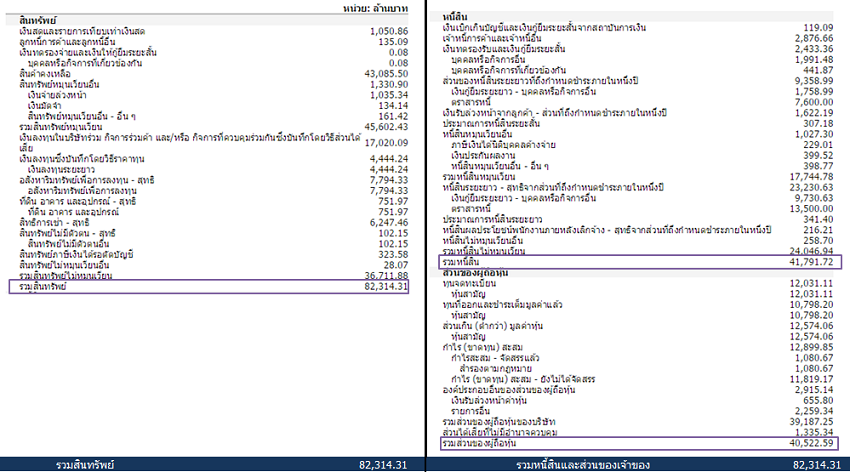

- - - ตัวอย่าง การบันทึกรายการงบดุล บริษัท เอพี (ไทยแลนด์) จำกัด (มหาชน) งบไตรมาส 3/2557 (ข้อมูลจาก http://www.set.or.th ) : มีสัดส่วนหนี้สิน มากกว่า ส่วนของเจ้าของ

บทความโดย : TerraBKK เคล็ดลับการลงทุน

TerraBkk ค้นหาบ้านดี คุ้มค่า ราคาถูก