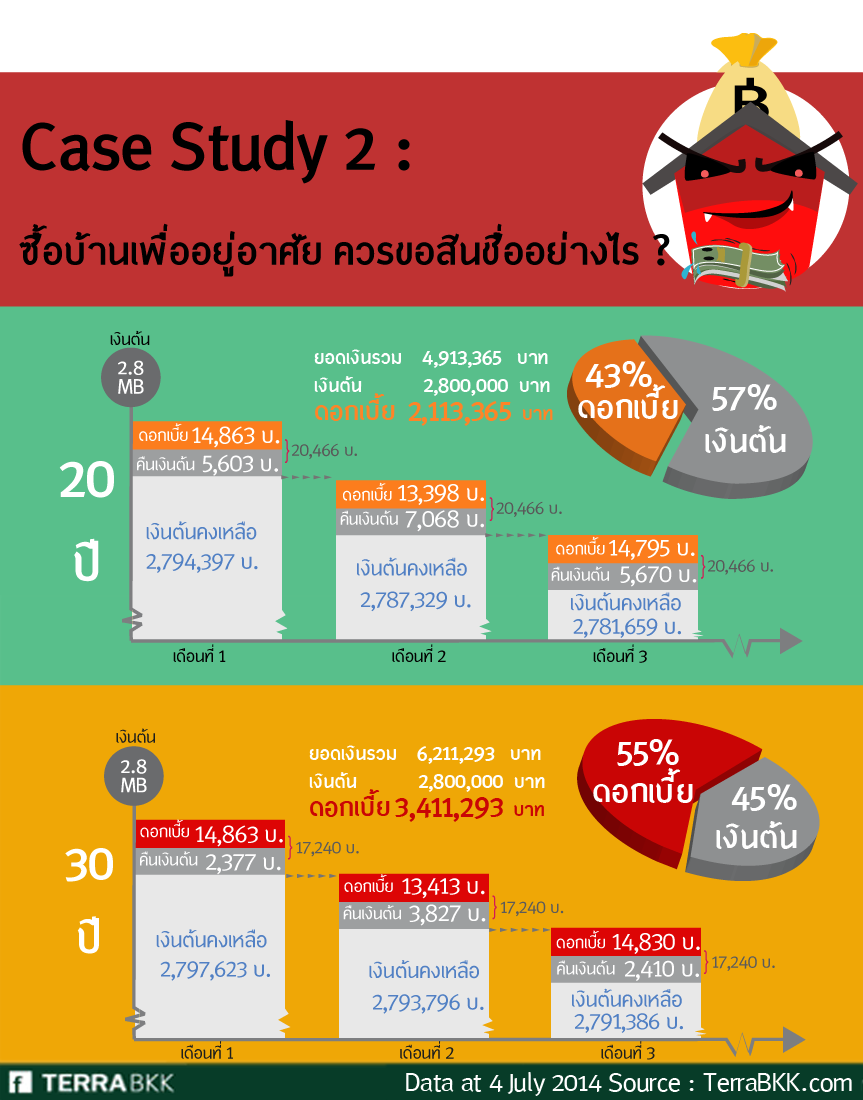

Case Study 2 : ซื้อบ้านเพื่ออยู่อาศัย ควรขอสินเชื่ออย่างไร ?

ในปัจจุบัน หากต้องการซื้อบ้านหลังใหม่เพื่ออยู่อาศัย แต่ด้วยทุนที่มีอยู่อย่างจำกัด ถ้าจะรอเก็บเงินครบตามจำนวนเพราะไม่อยากเป็นหนี้ กว่าจะถึงเวลานั้น บ้านที่หมายปองอาจปรับราคาสูงขึ้นตามกาลเวลา จนสุดท้ายก็ไม่สามารถเป็นเจ้าของได้ ดังนั้น การยื่นเรื่องขอสินเชื่อธนาคาร จึงเป็นหนึ่งสิ่งจำเป็น ที่ไม่ใช่เรื่องแปลกใหม่ เพราะเป็นทางออกที่ใครก็เลือกใช้ในสังคมปัจจุบัน

TerraBKK Research ขอยกตัวอย่างเพื่อทำความเข้าใจโดยง่าย โดยสมมติเหตุการณ์ดังนี้

(ทั้งหมดเป็นตัวเลขสมมติโดยประมาณ อาจแตกต่างจากเหตุการณ์จริงได้ตามปัจจัยอื่น)

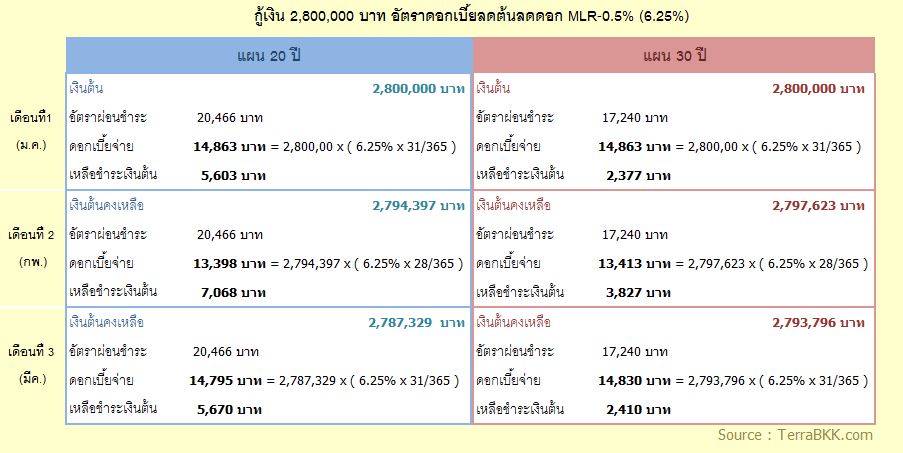

"คุนพ่อบ้าน อายุ 30ปี มีรายได้ประจำ 52,000 บาทต่อเดือน ต้องการซื้อบ้านหลังใหม่เพื่ออยู่อาศัย ราคา 3.5 ล้าน ในย่านนนทบุรี และได้ยื่นเรื่องขอสินเชื่อธนาคาร อนุมัติวงเงินเบื้องต้น 2.8 ล้านบาท (80%ของราคาบ้าน) ด้วยอัตราดอกเบี้ยลดต้นลดดอก ตลอดอายุสัญญา ที่ MLR-0.5% (6.25%) คุณพ่อบ้าน สนใจและได้ศึกษาการผ่อนชำระ 2 แผน ดังนี้

1. แผน 20 ปี ที่อัตราผ่อนชำระสูงสุดตามความสามารถในการผ่อนชำระ

2. แผน 30ปี เพื่อลดภาระการผ่อนชำระต่อเดือนให้น้อยที่สุด "

คุณพ่อบ้าน มีความสามารถในการผ่อนชำระสูงสุดที่ 40%ของรายได้ ประมาณ 20,800 บาท และจากการคำนวณเบื้องต้น พบว่า กรณี 20 ปี มีอัตราการผ่อนชำระ 20,466 บาทต่อเดือน ขณะที่กรณี 30ปี มีอัตราการผ่อนชำระ 17,240 บาทต่อเดือน ต่างกันเพียง 3,226 บาทต่อเดือน ดูเหมือนไม่แตกต่างกันมากนัก แต่เมื่อศึกษารายละเอียดถึงสัดส่วนดอกเบี้ยและเงินต้นในการผ่อนชำระ 3 เดือนแรก จะพบข้อมูลตามแผนภาพดังนี้

TerraBKK Research ขอกล่าวว่า การที่อัตราผ่อนชำระลดลง เมื่อยืดเวลาผ่อนชำระยาวออกไปนั้น เป็นเพราะการลดสัดส่วนเฉพาะเงินต้น สังเกตเห็นได้ว่า ยอดชำระเงินต้นของแผน 30 ปี จะลดลงเกือบครึ่งของแผน 20 ปี ขณะที่ดอกเบี้ยจ่ายนั้น แทบไม่มีความแตกต่างกัน ที่เป็นเช่นนี้ เพราะ อัตราผ่อนชำระต่อเดือนนั้น เป็นผลรวมของเงินต้นและดอกเบี้ย การยืดระยะเวลาชำระให้นานขึ้น จะทำให้เงินต้นถูกซอยย่อยลง อัตราผ่อนชำระต่อเดือนจึงไม่สามารถลดเงินต้นคงเหลือได้มากนัก ขณะที่การคิดดอกเบี้ย จะคิดจากยอดเงินต้นคงเหลือ จึงทำให้เสียดอกเบี้ยมากขึ้นเป็นเงาทอดยาว (ตอนกลางคืน) ตามระยะเวลาผ่อนชำระที่ยืดออกไปนั้นเอง

เมื่อมองภาพรวมตลอดอายุสัญญา จะพบว่าแผน 20 ปี มีสัดส่วนดอกเบี้ยจ่ายรวม 75% ของเงินต้น ( = 2,113,365 / 2,800,000 ) ขณะที่แผน 30ปี ต้องจ่ายดอกเบี้ยถึง 122% ของเงินต้น ( = 3,411,293 / 2,800,000) ตีเป็นตัวเงินต่างกันกว่าล้านบาทเลยทีเดียว( = 3,411,293 -2,113,365 )

ท้ายนี้ TerraBKK Research ขอแนะนำว่า การขอสินเชื่อธนาคารซื้อบ้านเพื่ออยู่อาศัย อาจเป็นการสร้างหนี้ก้อนใหญ่ที่สุดในชีวิต และเป็นภาระผูกพันที่ต้องใช้เวลายาวนานในการปลดหนี้ ดังนั้น หากผู้กู้เลือกอัตราผ่อนชำระที่ใช้เวลาสั้นลงเท่าไหร่ ยิ่งเป็นการดีเท่านั้น ทั้งนี้ ขึ้นอยู่กับความสามารถในการผ่อนชำระด้วย ผู้ที่มีรายได้น้อย อาจเลือกอัตราผ่อนชำระตามความสามารถในการจ่ายชำระในช่วงแรก หากมีรายได้เพิ่มขึ้น ก็ติดต่อธนาคาร ขอปรับเพิ่มอัตราการผ่อนต่อเดือนขึ้นก็ได้ ถือเป็นหนึ่งหนทางที่ช่วยให้ระยะการผ่อนชำระสั้นลง เพื่อสร้างความเป็นเจ้าของบ้านโดยอิสระอย่างแท้จริง

สามารถคำนวณสินเชื่อเบื้องต้นได้ที่ โปรแกรมคำนวณสินเชื่อ

ตั้งราคาขาย ต้องรวมดอกเบี้ยจ่ายธนาคาร ขอนำเสนอต้นทุนสำคัญเบื้องต้นที่ท่านควรคำนึงเมื่อประสงค์จะขายบ้านคือต้องไม่ลืมที่จะคิดดอกเบี้ยจ่ายธนาคารตามจำนวนปีที่ท่านถือครองรวมเข้าไปด้วย ดังนี้ หากท่านซื้อบ้านมาที่ราคา 1 ล้านบาท วงเงินกู้100% จากนั้น 5 ปีต่อมาท่านต้องการขายบ้านหลังนั้นจงพึงระลึกไว้ว่า ณ ปีที่ 5 บ้านหลังนี้มีต้นทุนอยู่ที่ 1.2 ล้านบาทแล้ว และหากยิ่งท่านปล่อยเวลาผ่านไปจนถึงปีที่ 10 บ้านหลังนี้ก็จะมีต้นทุนเบื้องต้นเพิ่มขึ้นเป็น 1.4 ล้านบาท และจะเพิ่มสูงขึ้นเรื่อยๆ

ตั้งราคาขาย ต้องรวมดอกเบี้ยจ่ายธนาคาร ขอนำเสนอต้นทุนสำคัญเบื้องต้นที่ท่านควรคำนึงเมื่อประสงค์จะขายบ้านคือต้องไม่ลืมที่จะคิดดอกเบี้ยจ่ายธนาคารตามจำนวนปีที่ท่านถือครองรวมเข้าไปด้วย ดังนี้ หากท่านซื้อบ้านมาที่ราคา 1 ล้านบาท วงเงินกู้100% จากนั้น 5 ปีต่อมาท่านต้องการขายบ้านหลังนั้นจงพึงระลึกไว้ว่า ณ ปีที่ 5 บ้านหลังนี้มีต้นทุนอยู่ที่ 1.2 ล้านบาทแล้ว และหากยิ่งท่านปล่อยเวลาผ่านไปจนถึงปีที่ 10 บ้านหลังนี้ก็จะมีต้นทุนเบื้องต้นเพิ่มขึ้นเป็น 1.4 ล้านบาท และจะเพิ่มสูงขึ้นเรื่อยๆ

รวมอัตราดอกเบี้ยเงินฝาก - เงินกู้ 15 ธนาคารพาณิชย์ การกู้ยืมเงินจากธนาคาร จึงเป็นเรื่องที่พบเห็นได้ปกติในปัจจุบัน TerraBKK ได้รวบรวมอัตราดอกเบี้ยเงินฝาก และอัตราดอกเบี้ยเงินกู้ 15 ธนาคารพาณิชย์ ในประเทศไทย เพื่อเป็นข้อมูลเบื้องต้นก่อนนำเงินไปฝาก หรือศึกษาก่อนจะตัดสินใจกู้ยืมเงินจากธนาคาร

รวมอัตราดอกเบี้ยเงินฝาก - เงินกู้ 15 ธนาคารพาณิชย์ การกู้ยืมเงินจากธนาคาร จึงเป็นเรื่องที่พบเห็นได้ปกติในปัจจุบัน TerraBKK ได้รวบรวมอัตราดอกเบี้ยเงินฝาก และอัตราดอกเบี้ยเงินกู้ 15 ธนาคารพาณิชย์ ในประเทศไทย เพื่อเป็นข้อมูลเบื้องต้นก่อนนำเงินไปฝาก หรือศึกษาก่อนจะตัดสินใจกู้ยืมเงินจากธนาคาร