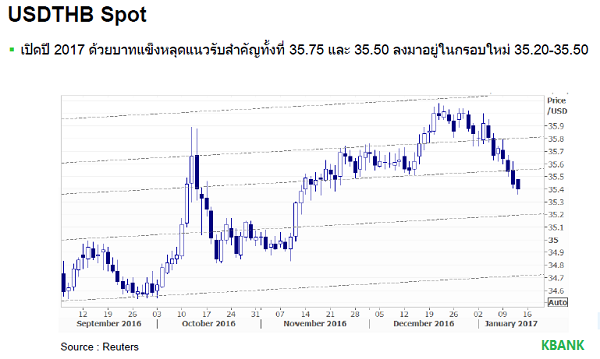

ทิศทางเศรษฐกิจ และ ค่าเงินปีระกา

TerraBKK ได้รับเชิญเข้าร่วมงาน " ทิศทางเศรษฐกิจ และ ค่าเงินปีระกา " งานสัมมนาให้ข้อมูลเกี่ยวกับทิศทางเศรษฐกิจและค่าเงินในปี 2560 จัดขึ้นโดยธนาคารกสิกรไทย เมื่อวันที่ 12 มกราคม 2560 ที่ผ่านมา ณ โรงแรมอินเตอร์คอนติเนนตัล กรุงเทพฯ โอกาสนี้ TerraBKK จึงขอส่งต่อข้อมูลดี ๆ แก่นักลงทุนและผู้ที่สนใจเรื่องราวเศรษฐกิจ และทิศทางความเป็นไปที่น่าจะเกิดขึ้นในปี 2560 รายละเอียดดังนี้

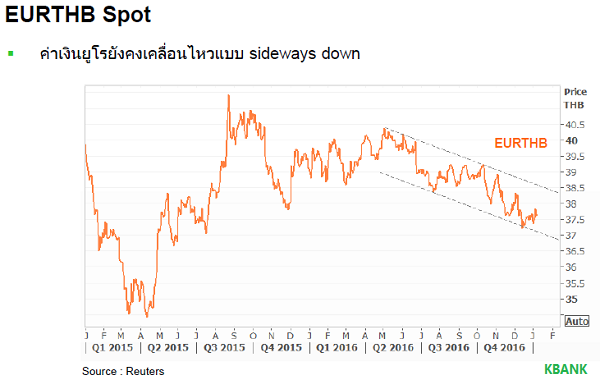

ประเด็นความเสี่ยงจากยุโรปเป็นอีกหนึ่งความเสี่ยงหลักในปี 2017 เราจะเห็นว่า ตลอดทั้งปี 2017 จะมีเหตุการณ์ทางด้านการเมืองหลายอย่าง ตั้งแต่ไตรมาสที่ 1 ของปีที่สหราชอาณาจักรมีแผนที่จะใช้ Article 50 เพื่อเริ่มกระบวนการการออกจากการเป็นสมาชิกสหภาพยุโรปอย่างเป็นทางการ ขณะที่ในยูโรโซน จะมีการเลือกตั้งทั่วไปของหลาย ๆ ประเทศ อาทิ เนเธอร์แลนด์ ฝรั่งเศส เยอรมนี และอิตาลี ในส่วนการทำนโยบายการเงินของยุโรป ทางอีซีบีล่าสุดประกาศลดการซื้อสินทรัพย์รายเดือนลง ทั้งนี้ เรามองว่ามาตรการทางการยังคงต้องอยู่ต่อไปเพื่อสนับสนุนเศรษฐกิจที่ยังมีความเปราะบาง ล่าสุดอีซีบีประกาศจะเริ่มซื้อสินทรัพย์ที่ 6 หมื่นล้านยูโรต่อเดือน แทนการซื้อที่ 8 หมื่นล้านยูโร ตั้งแต่เดือนเมษายน 2017 โดยสาเหตุที่เห็นลดการเข้าซื้อนั้น เป็นเพราะความเสี่ยงเรื่องเงินฝืดที่น้อยลง ทั้งนี้ เรามองว่าตลาดไม่ควรตีความว่าอีซีบีจะเลิกทำ QE ในที่สุด เนื่องจากในยุโรปยังมีความเปราะบางอีกหลายประการที่ต้องการการจับตา อาทิ ความเปราะบางของสถาบันการเงิน รวมถึงการที่คะแนนเสียงของฝั่งที่ไม่ชอบการรวมตัวของยูโรโซนมีคะแนนที่เร่งขึ้น

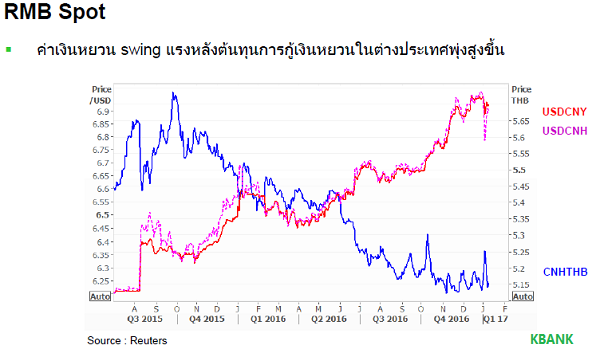

สำหรับเศรษฐกิจจีนนั้น ถึงแม้ว่าจะยังเติบโตได้ตามเป้าหมายของรัฐบาล แต่ว่าเริ่มปี 2017 กลับยังต้องเผชิญความเสี่ยงฟองสบู่ในภาคอสังหาริมทรัพย์ ปริมาณหนี้ภาคเอกชนที่อยู่ในระดับสูง อีกทั้งแรงกดดันจากเงินทุนไหลออกจากประเทศจากพื้นทางเศรษฐกิจที่ยังไม่แข็งแรงท่ามกลางการปฏิรูป โดยเงินทุนยังคงไหลออกจากจีนกดดันให้เงินหยวนมีแนวโน้มอ่อนค่าลงทั้งปี 2017 นอกจากนี้ เรื่องท่าทีนโยบายและความสัมพันธ์ของทรัมป์ต่อจีนเป็นปัจจัยเสี่ยงสำคัญที่ต้องจับตาอีกด้วย

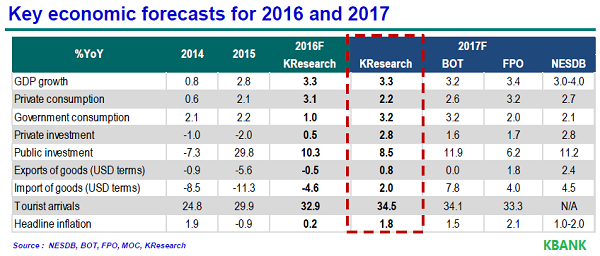

สำหรับประเทศไทยเราคาดว่าในปี 2017 เศรษฐกิจไทยจะเติบโตได้ที่ประมาณ 3.3% ใกล้เคียงกับในระดับปีก่อน โดยสาหรับปี 2017 แรงขับเคลื่อนหลักของเศรษฐกิจไทยยังคงมาจากภาครัฐเป็นหลัก ทั้งการลงทุนในโครงสร้างพื้นฐานและนโยบายที่จะออกมากระตุ้นภาคเอกชน นอกจากนี้ มูลค่าการส่งออกของไทยที่จะกลับมาขยายตัว ส่งเสริมการเติบโตของเศรษฐกิจไทยเพิ่มเติมได้ หลังราคาน้ำมันและราคาสินค้าโภคภัณฑ์โลกกลับมาขยายตัว แต่เศรษฐกิจไทยในปี 2017 นั้นจะเจอความเสี่ยงด้านต่าง ๆ มากขึ้น ความไม่แน่นอนในเศรษฐกิจโลกที่อาจกดดันปริมาณการค้าโลก นอกจากนี้ อุปสงค์ในไทยอาจมีทิศทางชะลอลง เนื่องจากการลงทุนภาคเอกชนอาจยังทรงตัวอยู่ในระดับต่ำ และ การบริโภคอาจชะลอลงจากปีก่อน หากไม่มีมาตรการกระตุ้นเพิ่มเติม ด้านการท่องเที่ยวที่เป็นกำลังหลักก็มีแนวโน้มชะลอลงเช่นกัน จากการปราบปรามทัวร์ผิดกฏหมาย มองว่า ธปท. จะยังคงอัตราดอกเบี้ยนโยบายไว้ที่ 1.50% เท่าเดิมเพื่อช่วยพยุงเศรษฐกิจไทยให้อยู่ในทิศทางฟื้นตัว

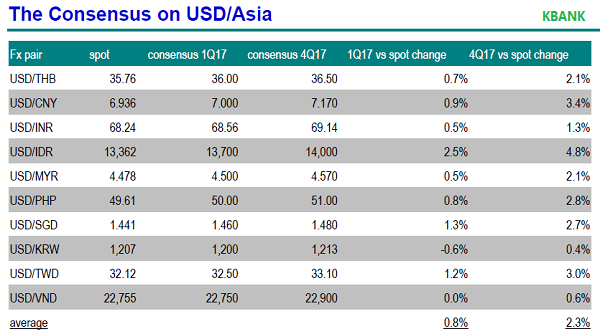

ที่มา : งานสัมมนา "ทิศทางเศรษฐกิจและค่าเงินปีระกา" โดยธนาคารกสิกรไทย

บทความโดย : TerraBKK เคล็ดลับการลงทุน TerraBKK ค้นหาบ้านดี คุ้มค่า ราคาถูก