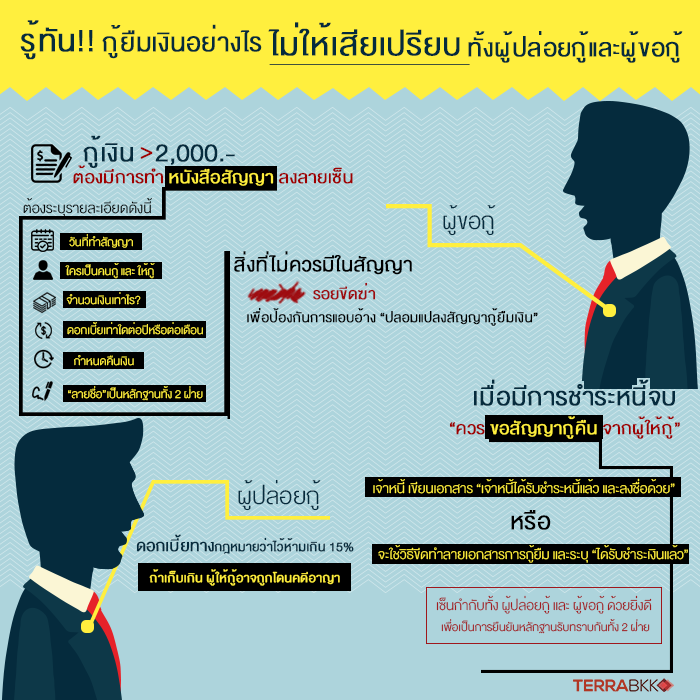

รู้ทัน!! กู้ยืมเงินอย่างไร ไม่ให้เสียเปรียบทั้งผู้ปล่อยกู้และผู้ขอกู้

หลายคนเวลาเงินไม่พอใช้ แล้วหน้ามืด ต้องกู้หนี้ยืมสิ้น

แน่นอนว่า “อำนาจในการต่อรองของเรา” น้อยกว่าเจ้าหนี้มาก ซึ่งวิธีที่จะช่วยประกันความเสียเปรียบของตัวเองได้มากที่สุด คือ “รู้กฎหมาย” ถึงเป็นเกาะป้องกันระดับหนึ่ง เพื่อไม่ให้เสียเปรียบหรือโดนกดขี่ข่มเหงได้

ทราบมั๊ยว่า?

ถ้ามีการกู้ยืมเงินกันเกิน 2000 บาท ต้องมีการทำหนังสือสัญญา ลงลายเซ็นเป็นลายลักษณ์อักษร ไม่งั้นฟ้องร้องชำระหนี้ไม่ได้ เพราะตามประมวลกฎหมายแพ่งและพาณิชย์มาตรา 653 บัญญัติว่า "การกู้ยืมเงิน กว่า สองพันบาท ขึ้นไป นั้น ถ้า มิได้มี หลักฐานแห่งการกู้ยืม เป็นหนังสือ อย่างใดอย่างหนึ่ง ลงลายมือชื่อ ผู้ยืม เป็นสำคัญ จะฟ้องร้อง ให้บังคับคดี ไม่ได้”

คือต้องมีหลักฐานเป็นหนังสือให้กู้ยืมลงรายมือชื่อผู้ให้ยืมมาแสดง และต้องได้รับเงินจำนวนนั้นก่อน แม้จะมีการเซ็นสัญญากันเรียบร้อยแล้ว แต่ลูกหนี้ยังไม่ได้รับเงิน ก็ถือว่าไม่สมบูรณ์ จะเรียกให้ลูกหนี้มาชำระเงินจำนวนนั้นไม่ได้

เช่น กู้ยืมเงิน 2001 บาทต้องมีทำหนังสือการกู้ยืมเงินกัน โดยไม่ต้องมีแบบฟร์อมก็ได้ แต่ต้องระบุรายละเอียดต่างๆ ให้ชัดเจนดังนี้

1.กู้ยืมเมื่อใด ระบุวันที่ทำสัญญา

2.ใครเป็นคนกู้

3.ใครเป็นคนให้กู้

4.จำนวนเงินเท่าไร

5.ดอกเบี้ยเท่าใดต่อปีหรือต่อเดือน

6.มีกำหนดจะคืนเงินเมื่อใด

7.ที่สำคัญต้องมี “ลายชื่อ”เป็นหลักฐานทั้ง 2 ฝ่าย ไม่อย่างนั้นจะฟ้องร้องบังคับให้ชำระไม่ได้

แต่ถ้าไม่รู้หนังสือเขียนลายชื่อไม่เป็น จุดนี้สามารถพิมพ์ลายนิ้วมือแทนได้แต่ต้องมี “พยาน”รับรู้ เซ็นชื่อ2 คน เพื่อรับรองว่าเป็นลายนิ้วมือของผู้กู้จริงๆ และในเอกสารนั้น ถ้าเป็นไปได้ อย่ามีรอยขีดฆ่า แม้ในความเป็นจริงจะใช้ก็ได้ นะ แต่เพื่อเป็นการประกันความเสี่ยงที่อาจเกิดขึ้น เรื่องการแอบอ้าง “ปลอมแปลงสัญญากู้ยืมเงิน” ที่ต้องพิสูจน์กันยาวจนอาจกลายเป็นคดีอาญาฟ้องร้องกันได้ ทางที่ดีเซ็นด้วยลายเซ็นชื่อและไม่มีรอยแก้ไขดีที่สุด

ในกรณีที่มีการกู้หนี้ยืมสินกันต่ออีก จะไม่ทำสัญญาชุดใหม่ก็ได้ ให้ขีดฆ่าเฉพาะตัวเลขจำนวนเงิน แล้วเขียนจำนวนเงินใหม่ ต้องมีลายเซ็นของผู้กู้ กำกับตรงจุดที่แก้ไขด้วย ถ้าไม่มีถือว่าหลักฐานกู้สมบูรณ์แค่ รอบแรก แต่รอบสองที่มีการแก้ไขถือว่าไม่สามารถฟ้องร้องกันได้ เพราะไม่มีหลักฐาน

ดังนั้นควร “ทำสัญญา”กันใหม่ทุกครั้ง เพื่อป้องกันปัญหาการปลอมแปลงเอกสารเดิมที่อาจเกิดเรื่องไม่คาดคิดกันได้

เพราะตามมาตรา 653 วรรคสอง บัญญัติไว้ชัดเจนว่า ““ในการกู้ยืมเงินที่มีหลักฐานเป็นหนังสือ จะนำสืบการใช้เงินได้ต่อเมื่อมีหลักฐานเป็นหนังสืออย่างใดอย่างหนึ่งลงลายมือชื่อผู้ให้ยืม หรือหลักฐานแห่งการกู้ยืมได้เวนคืนแล้ว หรือได้แทงเพิกถอนลงในเอกสารนั้นแล้ว”

เข้าใจแบบง่ายๆ ก็คือต้องมีสัญญาฉบับที่เซ็นทั้ง 2 ฝ่าย ผู้กู้และผู้ให้กู้ ถึงจะฟ้องร้องกันได้ แต่ถ้าไม่มีก็ถือว่าใช้หนี้กันสำเร็จแล้วหรือไม่ได้มีผลต่อการขอกู้นั่นเอง รวมถึงหากไม่ได้ชำระเป็นเงินจำนวนที่ตกลง แต่ชำระเป็น แหวนทอง ข้าวสาร ผลไม้ สามารถนำสืบแล้วมาหักล้างกันได้ แต่ต้องมีพยานบุคคลมาประกอบยืนยันให้ชัดเจนด้วย

ในส่วนเรื่องของดอกเบี้ย ทางกฎหมายว่าไว้ห้ามเกิน 15% แต่ถ้าเราผู้เป็นผู้กู้ไปชำระเกินเอง อันนี้ถือว่าสมัครใจ จะเรียกร้องคืนไม่ได้ และตามพรบ. พ.ศ2475 ถ้าเก็บดอกเบี้ยเกิน 15% ผู้ให้กู้อาจถูกโดนคดีอาญา ดอกเบี้ยตกเป็นโมฆะ แต่ในกรณีไม่ระบุดอกเบี้ย เมื่อมีการฟ้องร้องกัน จะฟ้องร้องเรื่องดอกเบี้ยได้ไม่เกิน ร้อยล่ะ 7.5 ต่อปีเท่านั้น ดังนั้นในเอกสารสัญญาควรระบุเรื่องดอกเบี้ย การกู้ยืมให้ชัดเจน

ที่สำคัญเลย หากคุณเป็นผู้ขอกู้ ต้องอ่านรายละเอียดให้ดี โดยเฉพาะเรื่องดอกเบี้ย กำหนด เงื่อนไขการชำระ และต้องมั่นใจได้ว่า สามารถหาเงินและดอกเบี้ยจำนวนๆนั้น ๆมาคืนเขาได้ เพื่อไม่ให้เกิดการฟ้องร้อง เพราะอาจเสียเงินมากกว่าที่กู้เป็นการอาจเป็นได้

ดาวนืโหลด สัญญากู้เงิน คลิก

ดาวน์โหลด สัญญาค้ำประกัน คลิก

บทความโดย : TerraBKK คลังความรู้

TerraBKK ค้นหาบ้านดี คุ้มค่า ราคาถูก