เจาะลึกภาวะการเงินไทย-ต่างประเทศ ปี 2563

ภาวะเศรษฐกิจที่ชะลอตัวลงมากในวิกฤติโควิด 19 ถึงขั้นหดตัวในหลาย ๆ ประเทศ ภาวะขาดความเชื่อมั่นในตลาดการเงิน ภาครัฐ ได้ออกมาตรการการเงินและการคลังในขนาดใหญ่และในรูปแบบที่ไม่ปกติ (unconventional measures) เพื่อประคับประคอง เศรษฐกิจและรักษาเสถียรภาพของระบบการเงินกันอย่างเข้มข้น

ซึ่งนโยบายทางการคลังนั้น แบ่งออกเป็น 3 ประเภท คือ

1) นโยบายที่สนับสนุนการดำเนินธุรกิจทั้งธุรกิจขนาดใหญ่และธุรกิจ SMEs เช่น โครงการปล่อยสินเชื่ออัตราดอกเบี้ยต่ำ การรับประกันสินเชื่อ (loan guarantee) จากภาครัฐ โดยหลาย ๆ ประเทศต่างออกมาตรการให้เงินช่วยเหลือในลักษณะนี้เป็นการ ชั่วคราวเพื่อให้การปล่อยสินเชื่อในระบบ (flow of credit) ไม่หยุดชะงักในช่วงที่ความเสี่ยงต่อการดำเนินธุรกิจสูง

2) นโยบายที่สนับสนุนภาคครัวเรือน เช่น การให้เงินช่วยเหลือโดยตรงต่อครัวเรือนที่ได้รับผลกระทบ การให้เงินสนับสนุนแก่ผู้ ตกงานและขยายระยะเวลาที่ได้รับเงินช่วยเหลือ (unemployment benefits) โดยการให้เงินสนับสนุนการใช้จ่ายของครัวเรือนอาจมีความแตกต่างกันในแต่ละประเทศ เช่น ฮ่องกง จะให้เงินสนับสนุน 1 หมื่นดอลลาร์ฮ่องกงแก่พนักงานที่อายุเกิน 18 ปี สิงคโปร์ให้เงินสนับสนุนผู้ที่มีรายได้น้อยมากกว่าผู้มีรายได้ สูง สหรัฐฯ ได้ขยายเวลาให้เงินช่วยเหลือ (unemployment insurance) เป็น 39 สัปดาห์ (จากเดิมที่ 26 สัปดาห์) และเพิ่มวงเงิน ขึ้นจากเดิมอีก 600 ดอลลาร์สหรัฐ

3) นโยบายเพิ่มการใช้จ่ายภาครัฐทั่วไป เช่น การลงทุนภาครัฐผ่านการสร้างและปรับปรุงโรงพยาบาลหรือศูนย์ดูแลผู้ป่วยเพิ่มเติม การลงทุนในงานวิจัยที่เกี่ยวข้องกับการป้องกันไวรัสและรักษาผู้ติดเชื้อ

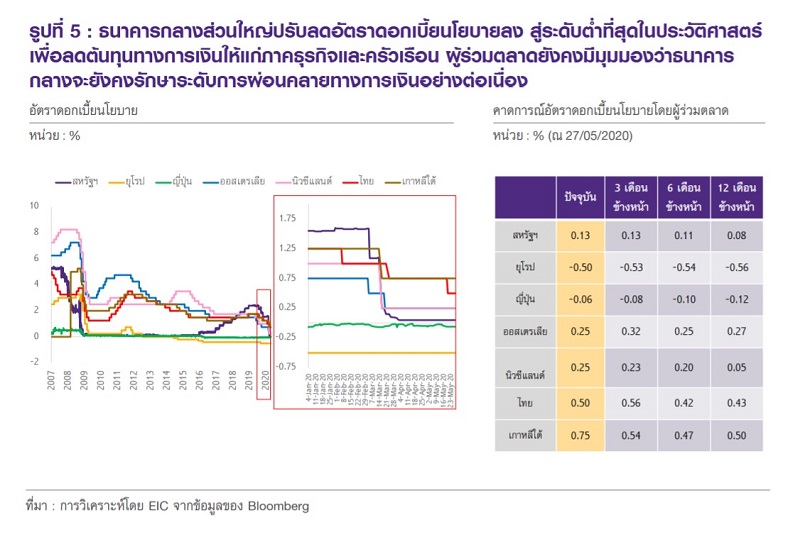

สำหรับนโยบายการเงิน ธนาคารกลางส่วนใหญ่ต่างปรับลดอัตราดอกเบี้ยนโยบายลงสู่ระดับที่ต่ำที่สุดในประวัติศาสตร์ และออกมาตรการการเงินแบบไม่ปกติ (unconventional measures) ที่หลากหลายมากขึ้น โดยการลดอัตราดอกเบี้ยนโยบายลง มีจุดประสงค์เพื่อลดต้นทุนทางการเงินให้แก่ภาคธุรกิจและครัวเรือน นอกจากนี้ ผู้ร่วมตลาดยังคงมีมุมมองว่าธนาคารกลางจะยังคง รักษาระดับการผ่อนคลายทางการเงินนี้ไปอย่างต่อเนื่องอีกอย่างน้อยในระยะ 1 ปีข้างหน้า

ซึ่งนโยบายการเงินที่นอกเหนือจากมาตรการปกติ (unconventional measures) แบ่งออกเป็น 4 ประเภท คือ

1) มาตรการเข้าซื้อสินทรัพย์ทางการเงิน (assets purchase) เพื่อลดต้นทุนการระดมทุนของภาคธุรกิจผ่านตลาด ตราสารหนี้ และให้เงินทุนในตลาดเงินยังสามารถหมุนเวียนได้ปกติ (เพิ่มสภาพคล่องในระบบการเงิน) อีกทั้งสนับสนุนให้อัตรา ดอกเบี้ยในตลาดเงินเคลื่อนไหวไปในทิศทางเดียวกัน โดยประเภทของสินทรัพย์ที่ซื้อมีได้หลากหลาย เช่น พันธบัตรรัฐบาล หุ้นกู้ เอกชน พันธบัตร Mortgage-Backed Security หรือพันธบัตร covered bond เป็นต้น

ในบางประเทศ เช่น ยูโรโซน อังกฤษ และญี่ปุ่นต่างออกมาตรการเฉพาะเพื่อดูแลภาคธุรกิจที่ระดมทุนผ่านหุ้นกู้ โดยมีการเข้าซื้อหุ้นกู้ทั้งในตลาดแรกและตลาด รองผ่านมาตรการ Corporate sector purchase program (ECB) หรือ Corporate Bond Purchase Scheme (BOE) ซึ่งหุ้นกู้ ที่ทางการจะเข้าซื้อได้นั้นส่วนใหญ่ยังต้องมีระดับความน่าเชื่อถือที่ดี (investment grade bonds) ทั้งนี้ผลของการเข้าซื้อสินทรัพย์ ทางการเงินนั้นทำให้ขนาดของงบดุลของธนาคารกลางที่มีขนาดใหญ่ขึ้นค่อนข้างรวดเร็ว

2) มาตรการปล่อยสินเชื่อแก่ภาคส่วนที่ได้รับความเดือดร้อน (targeted soft loans) ธนาคารกลางเป็นผู้ปล่อยสินเชื่ออัตรา ดอกเบี้ยต่ำให้ธนาคารพาณิชย์ เพื่อให้นำไปปล่อยต่อแก่ภาคธุรกิจหรือครัวเรือน เช่น มาตรการ Targeted longerterm refinancing operations (TLTROs) ของสหภาพยุโรปที่กำหนดให้ธนาคารพาณิชย์ต้องปล่อยสินเชื่อให้ถึงระดับเป้าหมาย (benchmark) เพื่อที่จะได้รับสินเชื่อที่มีอัตราดอกเบี้ยต่ำจากทาง ECB

3) มาตรการสนับสนุนสภาพคล่องแก่ภาคธุรกิจ (liquidity facility) เพื่อสนับสนุนการระดมทุนในตลาดพันธบัตร และอัดฉีดสภาพคล่องเข้าสู่ระบบเพื่อป้องกันการผิดนัดชำระหนี้ของบริษัทที่ประสบปัญหาทางการเงิน (funding backstop) อีกประเภทของมาตรการด้านนี้ คือ มาตรการที่มีจุดประสงค์เพื่อ สนับสนุนให้การปล่อยสินเชื่อของธนาคารพาณิชย์ยังสามารถดำเนินได้ต่อไปในช่วงวิกฤติ

4) การผ่อนคลายกฎเกณฑ์กำกับดูแลธนาคารพาณิชย์ เพื่อให้ธนาคารพาณิชย์สามารถปล่อยสินเชื่อได้ง่ายขึ้น เช่น การ ปรับเกณฑ์ supplementary leverage ratio (SLR) ให้ ผ่อนคลายขึ้นในสหรัฐฯ

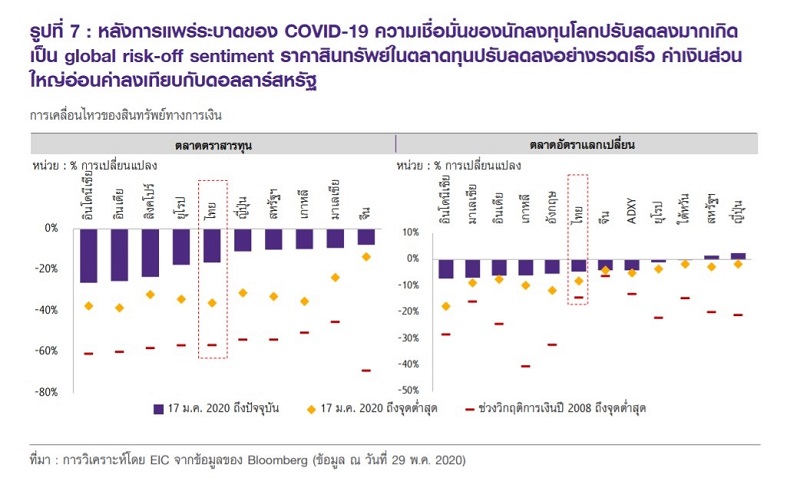

การแพร่ระบาดของ COVID-19 ทั่วโลก ทำให้ความเชื่อมั่นนักลงทุนลดลงเกิดเป็น global risk-off sentiment และ เกิดภาวะวิ่งเข้าหาเงินสด (dash for cash) โดยเงินดอลลาร์สหรัฐปรับแข็งค่าขึ้นอย่างรวดเร็ว เนื่องจากนักลงทุนหันมา ถือสินทรัพย์ที่มีสภาพคล่องสูงอย่างเงินสด ขณะที่ดัชนีตลาดหลักทรัพย์สำคัญของโลกปรับลดลงมากที่สุดราว 30-40% ทั่ว โลก

แม้ว่าลดลงในอัตราที่ต่ำกว่าในช่วงวิกฤติ GFC ที่ส่วนใหญ่ปรับลดลงราว 50-60% (คิดอัตราการลดลงจาก จุดสูงสุดของดัชนีตลาดหลักทรัพย์มาถึงจุดต่ำสุดของดัชนี) อย่างไรก็ดี หากเปรียบเทียบด้วยระยะเวลาที่เท่ากันโดยนับจาก วันที่เริ่มเกิดวิกฤตินั้น พบว่าการปรับลดลงในช่วงวิกฤติ COVID-19 นี้เป็นการปรับลดลงในอัตราที่เร็วกว่าในช่วง GFC โดยดัชนีราคาหุ้นในภาคการธนาคาร พลังงาน และการขนส่งปรับลดลงมากกว่าค่าเฉลี่ยดัชนีตลาดหลักทรัพย์ เพราะเป็นกลุ่มที่ได้รับผลกระทบจากการแพร่ระบาดของ COVID-19 มากกว่าภาคส่วนอื่น ๆ

อย่างไรก็ดี ภาครัฐและธนาคารกลางทั่วโลกได้ดำเนินนโยบายกระตุ้นเศรษฐกิจซึ่งมีส่วนช่วยพยุงความเชื่อมั่นของนักลงทุนให้ กลับเพิ่มขึ้นมาได้บ้าง ทำให้ราคาสินทรัพย์ทางการเงินเริ่มทยอยปรับตัวสูงขึ้นในบางสินทรัพย์ โดยตลาดหุ้นปรับสูงขึ้นหลังหดตัว รุนแรงในช่วงเดือนมีนาคมที่การแพร่ระบาด COVID-19 เพิ่มขึ้นอย่างรวดเร็ว

ขณะที่ค่าเงินส่วนใหญ่ปรับอ่อนค่าน้อยลงเมื่อเทียบกับ เงินดอลลาร์สหรัฐ โดยดัชนีค่าเงินกลุ่มประเทศ EM ปรับอ่อนค่าลงราว 3% นับจากวันที่พบเชื้อไวรัส (จากที่อ่อนค่ามากสุดถึง 5% ในช่วงต้นเดือนมีนาคม) อัตราผลตอบแทนพันธบัตรรัฐบาลปรับสูงขึ้นเล็กน้อย ขณะที่อัตราผลตอบแทนหุ้นกู้ปรับลดลงบ้างเช่นกัน

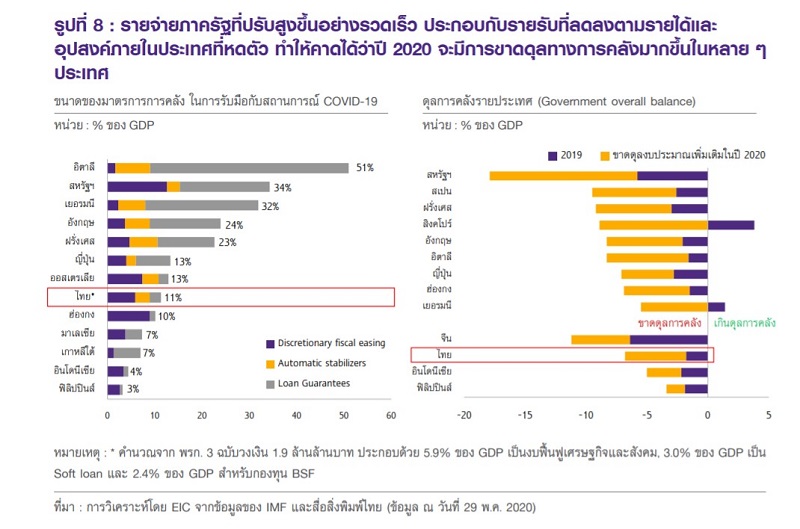

ส่วนหนี้ภาครัฐและเอกชนเพิ่มขึ้นอย่างรวดเร็ว ทำให้ในระยะข้างหน้า โอกาสในการถูกลดอันดับความน่าเชื่อถือ จากความเสี่ยงในการผิดนัดชำระหนี้ (default risks) ปรับสูงขึ้น เพื่อบรรเทาผลกระทบของ COVID-19 ภาครัฐและธนาคารกลางทั่วโลกได้ออกนโยบายการคลังชุดใหญ่ โดยได้รับการสนับสนุนจากการผ่อนคลายนโยบายทางการเงินร่วมด้วยจากอัตราดอกเบี้ยที่ปรับลดลง ทำให้ภาครัฐสามารถกู้ยืมเงินเพื่อออกมาตรการกระตุ้นเศรษฐกิจได้ในต้นทุนต่ำ แต่รายจ่ายภาครัฐที่สูงขึ้นอย่างรวดเร็ว และรายรับจากภาษีที่คาดว่าจะลดลงตามรายได้และอุปสงค์ภายในประเทศที่หดตัว ทำให้ในปีนี้หลายประเทศจะมีการ ขาดดุลทางการคลังมากขึ้น

IMF คาดการณ์ว่าหนี้สาธารณะของกลุ่มประเทศพัฒนาแล้วจะเพิ่มขึ้นเป็น 122.4% ต่อ GDP ในปี 2020 จากเดิม ที่ 105.2% ต่อ GDP ในปี 2019

และหนี้สาธารณะของกลุ่มประเทศกำลังพัฒนาเพิ่มขึ้นเป็น 62% ต่อ GDP ในปี 2020 จากเดิม ที่ 53.2% ต่อ GDP ในปี 2019

หากพิจารณารายประเทศแล้วพบว่า ประเทศที่คาดว่าจะมีหนี้สาธารณะเพิ่มขึ้นมากที่สุด คือ สหรัฐฯ อิตาลี และ ฝรั่งเศส ขณะที่ประเทศที่มีสัดส่วนหนี้ต่อ GDP สูงที่สุดยังคงเป็น ญี่ปุ่น อิตาลี และ สหรัฐฯ ซึ่งสูง ถึง 251.9% 155.5% และ 131% ต่อ GDP

ในระยะข้างหน้า หากการขาดดุลการคลังและหนี้สาธารณะสูงขึ้นต่อเนื่อง อาจส่งผลเสียต่อเศรษฐกิจ คือ อัตราการขยายตัวทางเศรษฐกิจในระยะยาวอาจลดลง,ลดทอนความเป็นอิสระในการดำเนินนโยบายการเงิน,เพิ่มความเสี่ยงต่อความยั่งยืนของหนี้ภาครัฐ

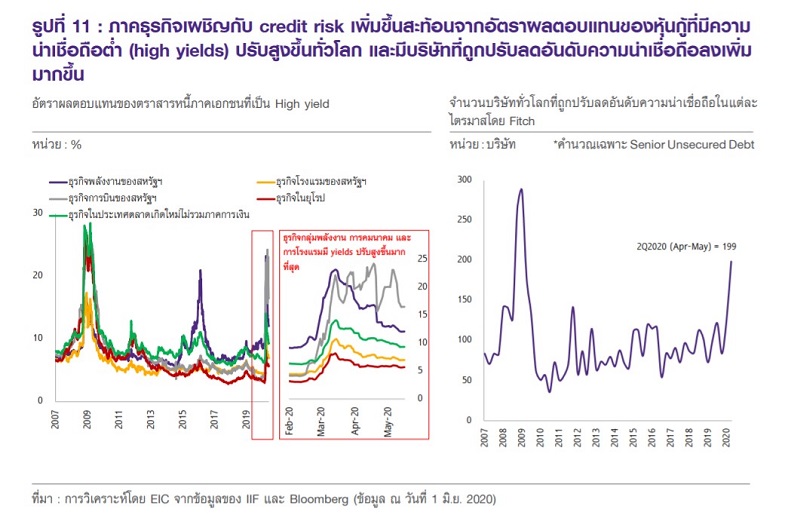

ขณะที่ภาคเอกชนมีความเสี่ยงด้านเสถียรภาพเพิ่มขึ้นเช่นกัน สะท้อนจากอัตราผลตอบแทนของ หุ้นกู้ที่มีความน่าเชื่อถือต่ำ (high yields) ปรับสูงขึ้นทั้งในกลุ่มประเทศเศรษฐกิจหลักอย่าง สหรัฐฯ ยุโรป และกลุ่มประเทศตลาด เกิดใหม่ (EM)

โดย EIC พบว่า ธุรกิจที่มีความเสี่ยงในการผิดนัดชำระหนี้สูงส่วนใหญ่อยู่ในภาคธุรกิจที่ได้รับผลกระทบจากการปิดเมืองมาก เช่น ภาคธุรกิจการบิน ธุรกิจโรงแรมและการท่องเที่ยว ธุรกิจค้าปลีก รวมถึงภาคธุรกิจพลังงานด้วย นอกจากนี้ ข้อมูลของ Fitch ratings ยังบ่งชี้อีกว่า จำนวนบริษัททั่วโลกที่ถูกปรับลดอันดับความน่าเชื่อถือลงเพิ่มสูงขึ้นอย่างรวดเร็ว ในช่วงไตรมาส 2 ปี 2020 นี้ และเข้าใกล้ระดับในช่วงวิกฤติการเงินโลก จึงเป็นสิ่งสะท้อนได้ว่าผลของการหดตัว ทางเศรษฐกิจจาก COVID-19 ทำให้ภาคธุรกิจมีความเปราะบางทางการเงินมากขึ้น

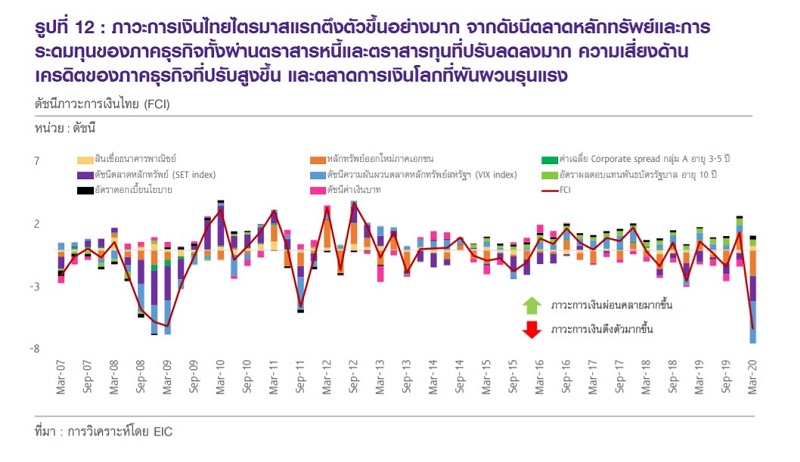

สำหรับภาวะการเงินประเทศไทย การแพร่ระบาดของ COVID-19 อย่างรวดเร็วในช่วง มีนาคม-เมษายน 2020 ดัชนีภาวะการเงินของ EIC บ่งชี้ว่า ภาวะการเงินไทยตึงตัวขึ้นอย่างมากโดยใกล้เคียงกับระดับช่วงวิกฤติปี 2008-2009 ในช่วงไตรมาสแรกของปี 2020

ซึ่งการตึงตัวของภาวะการเงินไทยในรอบนี้เป็นผลจาก ดัชนีตลาดหลักทรัพย์และการ ระดมทุนของภาคธุรกิจผ่านตราสารหนี้และตราสารทุนที่ปรับลดลงมาก ความเสี่ยงด้านเครดิตของภาคธุรกิจที่ปรับสูงขึ้น และตลาด การเงินโลกที่ผันผวนรุนแรง อย่างไรก็ดี มาตรการของภาครัฐและ ธปท. ได้ช่วยผ่อนคลายภาวะการเงินไทยลงได้บ้างในบางมิติ กล่าวคือ การปรับลดอัตราดอกเบี้ยนโยบายลงสู่ระดับต่ำที่สุดในประวัติศาสตร์ การเข้าดูแลอัตราผลตอบแทนพันธบัตรรัฐบาล มาตรการสนับสนุนการปล่อยสินเชื่อของภาครัฐ รวมไปถึงเงินบาทที่อ่อนค่าลงในปีนี้ มีส่วนช่วยให้ภาวะการเงินผ่อนคลายลงได้

มาตรการช่วยเหลือกองทุนรวมที่ได้รับผลกระทบจากการขาดสภาพคล่องในตลาดการเงินช่วยลด panic ในตลาดเงิน (money market) ได้ โดยมาตรการ MFLF ได้ช่วยเพิ่มสภาพคล่องให้แก่กองทุนรวมตราสารหนี้ที่ได้รับผลกระทบจากวิกฤติการขาดความ เชื่อมั่นของนักลงทุนที่ตื่นตระหนกรุนแรง (panic) เป็นผลให้มีการไถ่ถอนหน่วยลงทุนอย่างรวดเร็วในกองทุนตราสารหนี้บางแห่ง แม้ว่ากองทุนดังกล่าวจะถือครองสินทรัพย์ที่มีความน่าเชื่อถือสูง

แม้ในช่วงครึ่งปีแรกที่ผ่านมา ธปท. จะมีการลดอัตราดอกเบี้ยนโยบายลงสู่ระดับต่ำที่สุดในประวัติศาสตร์ที่ 0.5% และมีการออก มาตรการแบบไม่ปกติ (unconventional measures) หลายมาตรการแล้ว EIC ประเมินว่า ในระยะต่อไปหากภาวะการเงิน ไทยกลับมาตึงตัวขึ้นหรือความเสี่ยงด้านเสถียรภาพระบบการเงินปะทุขึ้นอีกครั้ง ธปท. ยังมีความสามารถในการดำเนินนโยบาย การเงินเพื่อประคับประคองเศรษฐกิจและรักษาเสถียรภาพระบบการเงินไทยต่อไปได้

เครื่องมือทางนโยบายการเงินที่ ธปท. ยังสามารถใช้ได้ในระยะต่อไป ประกอบด้วย

- การลดอัตรานำส่งเงินสมทบกองทุน FIDF ซึ่งจากมาตรการล่าสุดที่จะมีการลดอัตรานำส่งสมทบจาก 0.46% เป็น 0.23% เป็น เวลา 2 ปี ธปท. สามารถที่จะลดอัตรานำส่งลงได้อีก ซึ่งน่าจะส่งผลให้มีการลดอัตราการกู้ยืมของธนาคารพาณิชย์ลงเพิ่มเติมได้ โดย ไม่กระทบอัตราดอกเบี้ยเงินฝากมากนัก

- การลดอัตราดอกเบี้ยนโยบายลงอีก 25 bps เป็น 0.25% ในการประมาณการการเติบโตทางเศรษฐกิจของ EIC ในกรณีฐาน (base case scenario: 2020 GDP growth -8.0% YOY) EIC คาดว่าอัตราดอกเบี้ยนโยบายจะอยู่ที่ระดับ 0.5% ในช่วงที่เหลือ ของปี อย่างไรก็ตาม ในกรณีเลวร้าย (worse case scenario: 2020 GDP growth -11.2% YOY) EIC ประเมินว่า กนง.อาจลด ดอกเบี้ยนโยบายได้อีก 1 ครั้งสู่ระดับ 0.25%

- การเพิ่มปริมาณการเข้าซื้อพันธบัตรรัฐบาลไทยเพื่อควบคุมให้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยอยู่ในระดับต่ำและ เคลื่อนไหวสอดคล้องกับอัตราดอกเบี้ยนโยบาย

- การขยายขอบเขตและชนิดสินทรัพย์ที่ ธปท. สามารถเข้าซื้อได้ เช่น อนุญาตให้กองทุน BSF สามารถซื้อหุ้นกู้ผ่านตลาดรอง ได้ ซึ่งในขณะนี้ BSF ประกาศรับซื้อหุ้นกู้ในตลาดแรกเท่านั้น ทั้งนี้พระราชกำหนดการรักษาเสถียรภาพของระบบการเงินและความ มั่นคงทางเศรษฐกิจของประเทศปี พ.ศ. 2563 ได้ให้อำนาจ ธปท. ในการเข้าซื้อหุ้นกู้ในตลาดรองได้ในกรณีที่ตลาดตราสารหนี้ประสบ ปัญหาสภาพคล่องอย่างร้ายแรง และมีเหตุจำเป็นเร่งด่วนเพื่อการรักษาเสถียรภาพของระบบการเงิน

- การขยายมาตรการสินเชื่ออัตราดอกเบี้ยต่ำให้มีครอบคลุมธุรกิจกว้างขึ้นและเพิ่มเงินชดเชยความเสียหายต่อสถาบันการเงิน ในกรณีที่ลูกหนี้ผิดนัดชำระหนี้ โดย ธปท. อาจเพิ่มวงเงินกู้ต่อรายให้สูงขึ้น ขยายประเภทธุรกิจที่สามารถยื่นเรื่องขอเงินกู้ได้ หรือ เพิ่มเงินชดเชยความเสียหายต่อสถาบันการเงิน จากเดิมที่ให้สถาบันการเงินได้รับชดเชยไม่น้อยกว่า 60%-70% ของจำนวนเงิน ที่สถาบันการเงินต้องกันสำรองเพิ่มเติมจากยอดหนี้รวมของลูกหนี้ คูณด้วยอัตราส่วนของยอดหนี้ใหม่ต่อยอดหนี้รวม เพื่อเพิ่มแรง จูงใจให้กับสถาบันการเงินในการเข้าร่วมโครงการ

- การเพิ่มชนิดของสินทรัพย์ที่ธนาคารพาณิชย์สามารถใช้ค้ำประกันในการขอสินเชื่อจาก ธปท. ได้ เช่น อนุญาตให้ธนาคาร พาณิชย์ใช้สินเชื่อประเภทต่าง ๆ ไม่ว่าจะเป็น สินเชื่อที่อยู่อาศัย สินเชื่อรถยนต์ สินเชื่อส่วนบุคคล ในการแปลงสินทรัพย์เป็นหลัก ทรัพย์ (Asset-backed security) และนำไปวางเป็นหลักทรัพย์ค้ำประกัน (collaterals) ในการขอสินเชื่อจาก ธปท. คล้ายกับที่ทำในกรณีของโครงการ Mutual Fund Liquidity Facility (MFLF)

มุมมองด้านผลตอบแทนการลงทุน

EIC คาดว่า อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้น อายุ 1 ปี ณ สิ้นปี 2020 จะเคลื่อนไหวอยู่ในกรอบ 0.4-0.5% จากคาดการณ์การคงอัตราดอกเบี้ยนโยบายที่ 0.5% ในช่วงที่เหลือของปี

สำหรับคาดการณ์อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวอายุ 10 ปี ณ สิ้นปี 2020 มาอยู่ที่ 0.90-1.00% (จากเดิมที่คาดไว้อยู่ที่ 1.65-1.75%) โดย ณ วันที่ 26 พฤษภาคม 2020 อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวอายุ 10 ปี อยู่ที่ 1.04% ปรับลดลงจากต้นปี 43 bps ซึ่งในระยะข้างหน้าอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวมีแนวโน้มอยู่ในระดับต่ำต่อเนื่องจาก ปัจจัยจากต่างประเทศที่มาจากแรงกดดันของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาว (อายุ 10 ปี) และอัตราเงินเฟ้อ ที่คาดว่าอยู่ระดับต่ำต่อเนื่องในปีนี้

อ้างอิง : Economic Intelligence Center (EIC)

กองทุนการเงินระหว่างประเทศ (IMF)