วางแผนวัยเกษียณอย่างไร ให้มีเงินใช้อย่างสุขสบาย

เมื่อเราพูดถึงการวางแผนในวัยเกษียณ หลายคนก็คงคิดว่าเป็นเรื่องไกลตัวหรืออีกนานกว่าจะถึงวัยเกษียณ ซึ่งอาจจะลืมคิดไปว่าเราเหลือเวลาเก็บเงินอีกกี่ปี เวลาในช่วงหาเงินนี้จะสามารถเก็บเงินได้พอกับเงินที่เราต้องใช้ในวัยเกษียณหรือเปล่า และต้องเก็บเงินเท่าไหร่เพื่อให้เพียงพอสำหรับใช้ในวัยเกษียณ ดังนั้นเราควรเตรียมความพร้อมและวางแผนการเงินในวัยเกษียณตั้งแต่วันนี้

สิ่งที่เราต้องรู้ก่อนเตรียมวางแผนเกษียณคือ

- ชีวิตในวัยเกษียณของเราจะเป็นแบบไหน? อยู่กับใคร? อยู่ที่ไหนอย่างไร?

- คาดว่าจะเกษียณตอนอายุเท่าไหร่?

- ประมาณว่าจะมีอายุไปจนถึงเมื่อไหร่?

อีกสิ่งที่สำคัญคือเราต้องสำรวจแหล่งเงินได้ว่ามีอะไรบ้าง รวมถึงต้องศึกษาข้อกำหนดและเงื่อนไขการเบิกถอนเงินออกมาอย่างละเอียด และแบ่งกลุ่มแหล่งรายได้ว่าเป็นแบบเงินก้อนหรือรายได้ประจำให้ชัดเจนเพื่อให้วางแผนการเงินได้อย่างมีประสิทธิภาพ

นอกจากนี้ยังต้องประเมินค่าใช้จ่ายหลังเกษียณจากเป้าหมายการใช้ชีวิตที่วางแผนไว้หรืออาจจะประเมินเทียบกับค่าใช้จ่ายปัจจุบันก็ได้ ซึ่งมีอะไรบ้างเราไปดูกัน

- ค่าใช้จ่ายประจำวันอย่าง ค่าอาหาร เสื้อผ้า ของใช้ภายในบ้าน ฯลฯ

- ค่าใช้จ่ายเกี่ยวกับที่อยู่อาศัยอย่าง ค่าน้ำ ค่าไฟ ค่าซ่อมแซมของใช้ในบ้าน ฯ

- ค่าใช้จ่ายเกี่ยวกับสุขภาพเช่น ค่ารักษาพยาบาล ค่าตรวจสุขภาพ ค่าประกันชีวิต ฯ

- ค่าใช้จ่ายสำหรับไลฟ์สไตล์และกิจกรรมในวัยเกษียณเช่น ทำบุญ การบริจาค การท่องเที่ยว ฯลฯ

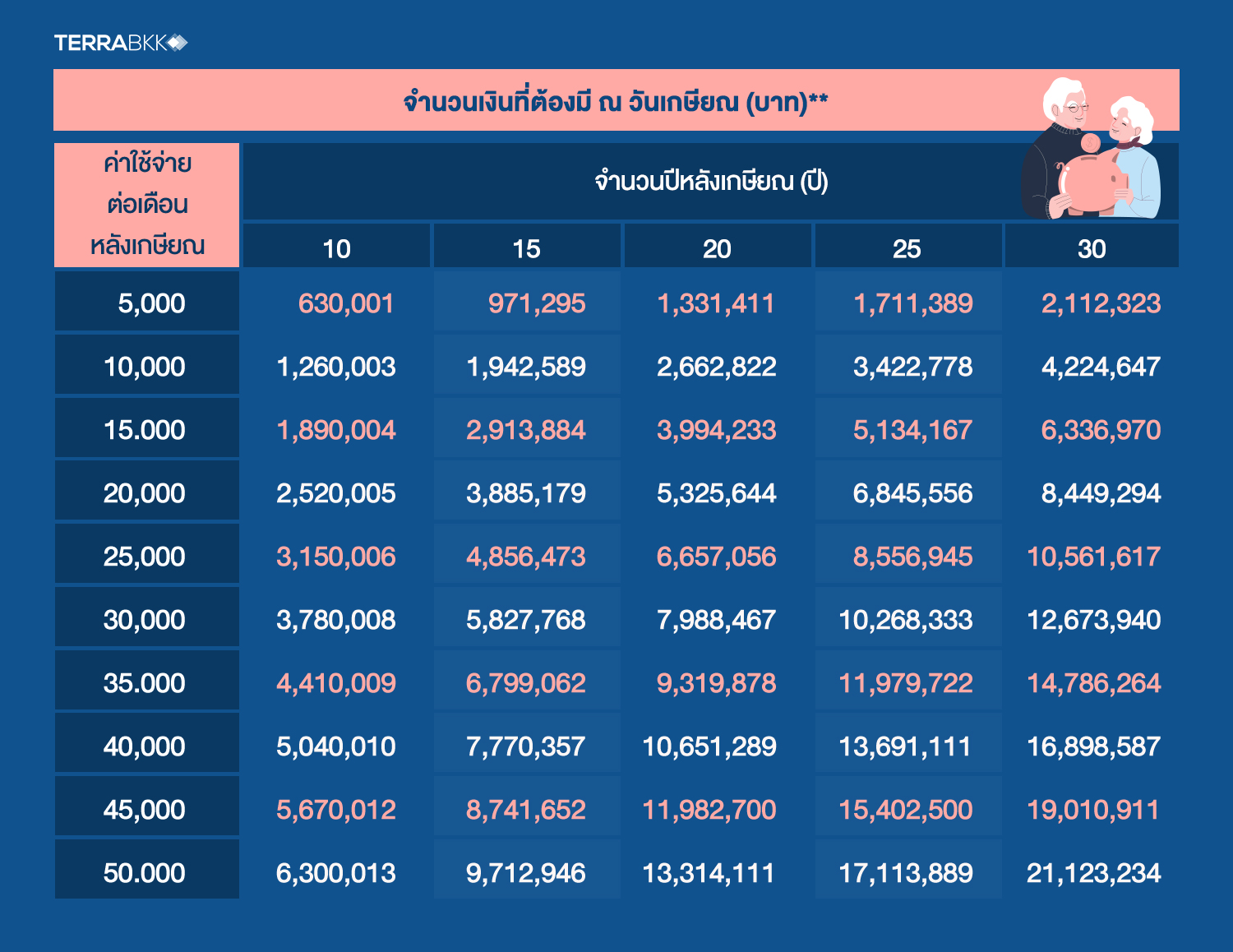

หรือสามารถประเมินค่าใช้จ่ายหลังเกษียณต่อเดือนคำนวณกับจำนวนปีที่เตรียมไว้หลังเกษียณและคํานวณผลตอบแทนแบบทบต้นต่อปีโดยเป็นอัตราผลตอบแทนหลังเกษียณ 1.90% ต่อปี (ดอกเบี้ยเงินฝากประจําเฉลี่ยปี 2546 - 2561) และหักอัตราเงินเฟ้อที่ 3% ต่อปี จะก็ออกมาเป็นจำนวนเงินที่ต้องมี ณ วันเกษียณ ตามตารางดังนี้

นอกจากนี้หากเรามีเงินก้อนใหญ่จากกองทุนต่างๆ หรือจากเก็บออมสามารถนำไปลงทุนเพื่อเอาผลตอบแทนจากการลงทุนมาใช้ในวัยเกษียณได้ ซึ่งสามารถคำนวณหาอัตราผลตอบแทนจากการลงทุนที่เราจะต้องทำให้ได้ ดังนี้

หลังเกษียณต้องการมีเงินใช้เดือนละ 10,000 บาท

มีแหล่งรายได้เพื่อการเกษียณเป็นเงินก้อนใหญ่จำนวน 3,000,000 บาท

คํานวณหาค่าใช้จ่ายหลังเกษียณต่อปีเท่ากับ 10,000 x 12 เดือน เท่ากับ 120,000 บาทต่อปี

คํานวณหาอัตราผลตอบแทนเฉลี่ยต่อปีเท่ากับ (120,000/3,000,000) x 100 เท่ากับ 4% ต่อปี

หลังเกษียณเพื่อให้มีเงินใช้เดือนละ 10,000 บาทจากการลงทุน ต้องนำเงินจำนวน 3,000,000 บาท ไปลงทุนเพื่อให้ได้อัตราผลตอบแทน เฉลี่ยที่ 4% ต่อปี

ทางเลือกการลงทุนหลังวัยเกษียณ

การลงทุนหลังวัยเกษียณก็เป็นเรื่องที่จำเป็นเช่นกันเพราะหลังเกษียณเราไม่มีงานประจำและรายได้ไม่ได้เข้ามาทุกเดือน เราจะบริหารเงินก้อนจากการเก็มออมสะสมอย่างไรให้ผลตอบแทนงอกเงยขึ้น จึงควรมองหาและวางแผนการลงทุนซึ่งทางเลือกการลงทุนหลังวัยเกษียณมีหลายรูปแบบให้เลือกตามความเสียงที่ยอมรับได้ของแต่ละคน

อนาคตเป็นสิ่งไม่แน่ไม่นอนหากมีเงินไม่พอใช้ถือเป็นความเสี่ยงที่สําคัญในชีวิต "การวางแผนทางการเงินในวัยเกษียณจึงเป็นเรื่องที่ควรทำเพื่อให้เรามีเงินใช้อย่างสุขสบายในวัยเกษียณ"

Discussion

Follow breaking news Investment property articles on Facebook, click here.