GDP ไทยไตรมาส 2/2021 ขยายตัว 7.5% จากปัจจัยฐานต่ำ โดยมีแรงสนับสนุนจากการส่งออกสินค้าและเม็ดเงินภาครัฐ

GDP ไทยไตรมาส 2/2021 ขยายตัว 7.5% จากปัจจัยฐานต่ำ โดยมีแรงสนับสนุนจากการส่งออกสินค้าและเม็ดเงินภาครัฐ ขณะที่อุปสงค์ภาคเอกชนในประเทศเข้าสู่ภาวะถดถอยแล้วตามการหดตัว 2 ไตรมาสติดต่อกัน จากผลกระทบของการระบาดระลอกที่ 3

• เศรษฐกิจไทยไตรมาส 2 ปี 2021 ขยายตัวที่ 7.5%YOY จากฐานต่ำในปีก่อนหน้าเป็นสำคัญ ขณะที่การเติบโตที่ 0.4%QOQ_sa สะท้อนว่าเศรษฐกิจค่อนข้างทรงตัวและมีแรงส่งค่อนข้างน้อย โดยเศรษฐกิจไทยมีความแตกต่างกันมากในแง่ของการฟื้นตัว (uneven) ระหว่างสาขาเศรษฐกิจ กล่าวคือ ภาคส่งออกสินค้าฟื้นตัวได้ดี ควบคู่ไปกับเม็ดเงินภาครัฐที่อัดฉีดเข้าสู่เศรษฐกิจต่อเนื่อง ขณะที่อุปสงค์ภาคเอกชน (การบริโภคและการลงทุนภาคเอกชน) ในประเทศยังซบเซาและได้เข้าสู่ภาวะถดถอยแล้ว โดยหดตัวเทียบกับไตรมาสก่อนหน้าต่อเนื่องเป็นไตรมาสที่สองติดต่อกันจากผลของการระบาดระลอกที่ 3 และหากพิจารณาด้านการผลิต เศรษฐกิจไทย ก็มีความแตกต่าง (uneven) เช่นกัน โดยภาคเกษตรฟื้นตัวได้ดีตามสภาพอากาศที่เอื้ออำนวยขึ้น ขณะที่การผลิตอุตสาหกรรมฟื้นตัวตามภาคการส่งออกสินค้า แต่ภาคบริการยังหดตัวและเข้าสู่ภาวะถดถอยแล้ว

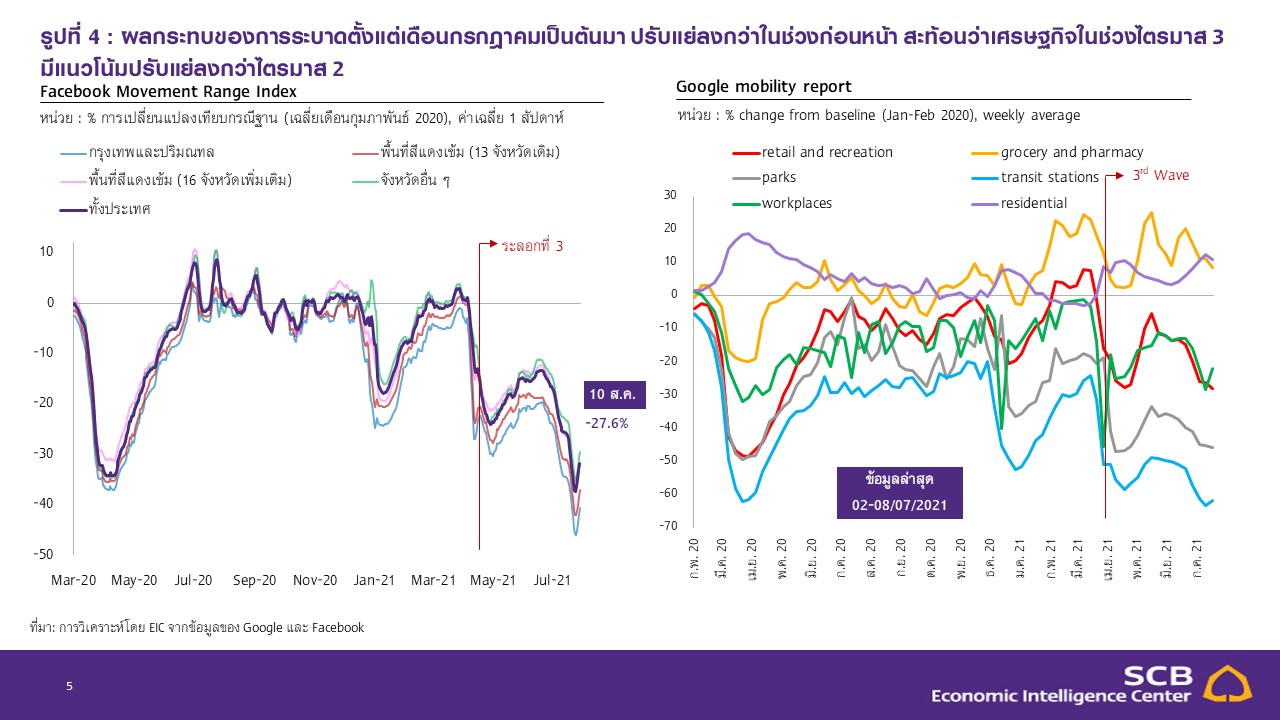

• ในระยะต่อไป EIC คาดเศรษฐกิจไตรมาส 3/2021 จะยังทรุดตัวต่อเนื่องจากการระบาดที่ยืดเยื้อ รวมถึงผลของมาตรการล็อกดาวน์ที่เริ่มตั้งแต่วันที่ 20 ก.ค. 2021 ที่ผ่านมา โดยหากพิจารณาข้อมูลดัชนีชี้วัดความเคลื่อนไหว (Mobility) ของทั้ง Google และ Facebook ให้ภาพตรงกันว่าผลกระทบของการระบาดได้ปรับแย่ลงเพิ่มเติม ตั้งแต่เดือนกรกฎาคมเป็นต้นมา สะท้อนว่าเศรษฐกิจไทยมีโอกาสสูงที่จะปรับลดลงเพิ่มเติมในช่วงไตรมาส 3 ขณะที่หากสามารถควบคุมการระบาดได้ดีขึ้นในช่วงไตรมาส 4 ตามความคืบหน้าในการฉีดวัคซีนก็จะช่วยให้เศรษฐกิจเริ่มฟื้นตัว ซึ่งเป็นปัจจัยบวกต่อการลดจำนวนผู้ติดเชื้อรายวัน และทำให้มาตรการล็อกดาวน์ผ่อนคลายลง กิจกรรมทางเศรษฐกิจสามารถกลับมาดำเนินการได้มากขึ้น

• ในภาพรวม ตัวเลข GDP ล่าสุดยังสอดคล้องกับการประมาณการของ EIC ที่มองว่าเศรษฐกิจไทยปี 2021 จะขยายตัวในกรณีฐานที่ 0.9% ซึ่งเป็นการขยายตัวที่พึ่งพาการส่งออกและมาตรการกระตุ้นเศรษฐกิจของภาครัฐเป็นสำคัญ ขณะที่การระบาดในประเทศอย่างต่อเนื่องได้กระทบต่อการดำเนินธุรกิจและการใช้จ่ายของประชาชนที่ลดลงอย่างมีนัยสำคัญ รวมถึงทำให้ปัญหาแผลเป็นเศรษฐกิจด้านการเปิดปิดกิจการ ตลาดแรงงาน และภาระหนี้ ปรับแย่ลง จึงทำให้เศรษฐกิจยังมีแนวโน้มซบเซาและฟื้นตัวช้า

• ทั้งนี้เศรษฐกิจไทยยังมีความเสี่ยงด้านต่ำอีกหลายประการ โดยเฉพาะในส่วนของการระบาดในประเทศรอบปัจจุบันที่มีโอกาสปรับแย่มากกว่าคาด ทั้งในด้านจำนวนผู้ติดเชื้อและระยะเวลาในการควบคุมโรค รวมถึงการฉีดวัคซีนที่อาจล่าช้าออกไปเพิ่มเติม นอกจากนี้ ยังต้องติดตามการปิดโรงงานหลายแห่งที่อาจกระทบต่อภาคการผลิตและส่งออกได้ ขณะที่อาจมีความเสี่ยงภาครัฐจากเม็ดเงินมาตรการที่อาจออกมาน้อยกว่าคาด และความเสี่ยงสุดท้ายคือการเกิดขึ้นของไวรัสสายพันธุ์ใหม่อื่น ๆ ที่อาจต้านทานวัคซีนได้ดีกว่าเดิม ซึ่งจะกระทบต่อการฟื้นตัวของเศรษฐกิจทั่วโลก

Key points

เศรษฐกิจไทยไตรมาส 2 ปี 2021 ขยายตัว 7.5%YOY หลังจากหดตัว -2.6%YOY ในไตรมาสก่อนหน้า และหากเทียบกับไตรมาสก่อนหน้าแบบหักผลทางฤดูกาล (%QOQ_sa) เศรษฐกิจไทยจะขยายตัวเล็กน้อยที่ 0.4% QOQ_sa (เทียบกับ 0.2% QOQ_sa ในไตรมาสที่ 1/2021)

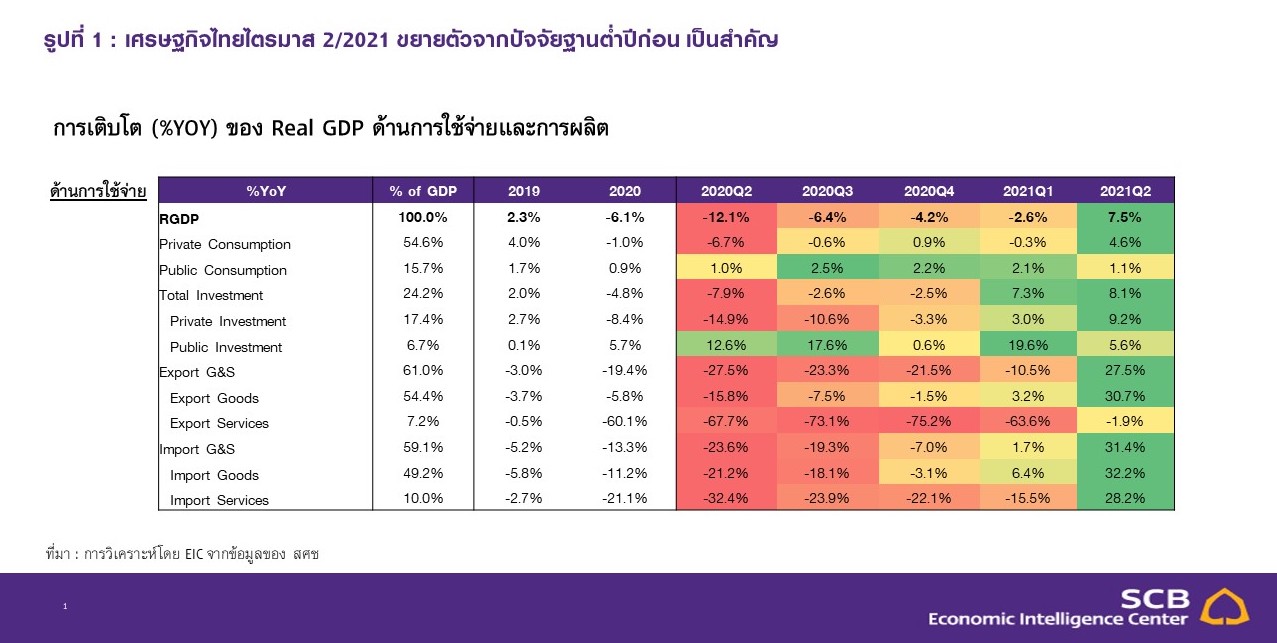

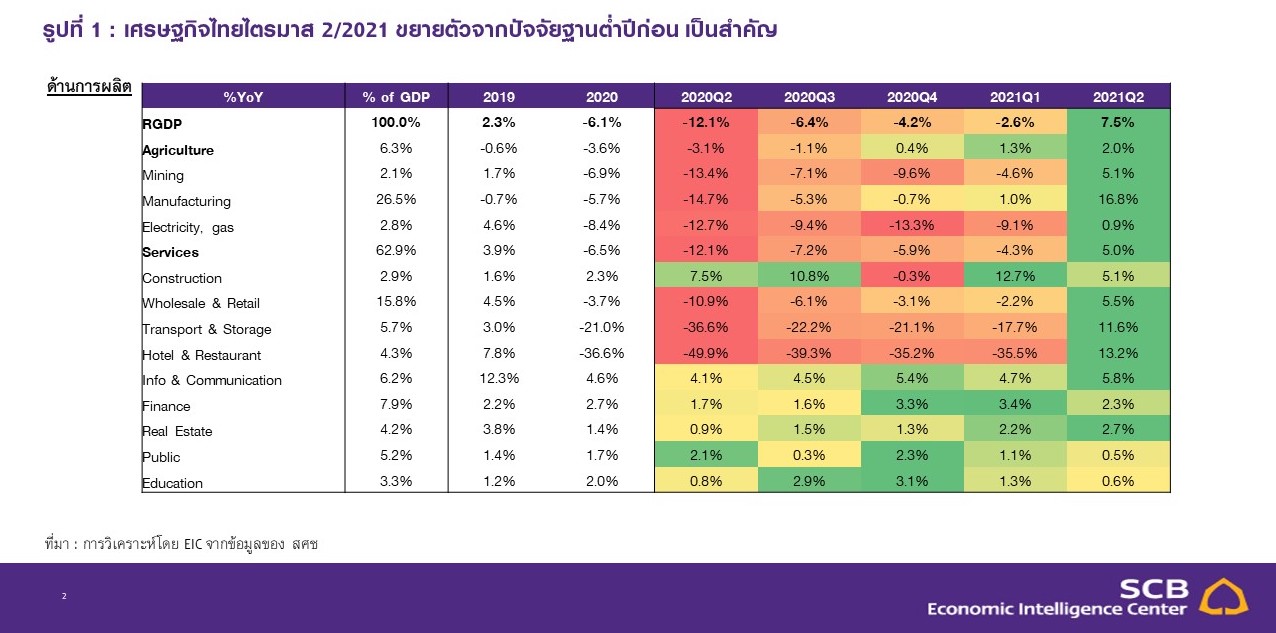

รูปที่ 1 : เศรษฐกิจไทยไตรมาส 2/2021 ขยายตัวจากปัจจัยฐานต่ำปีก่อน เป็นสำคัญ

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ สศช.

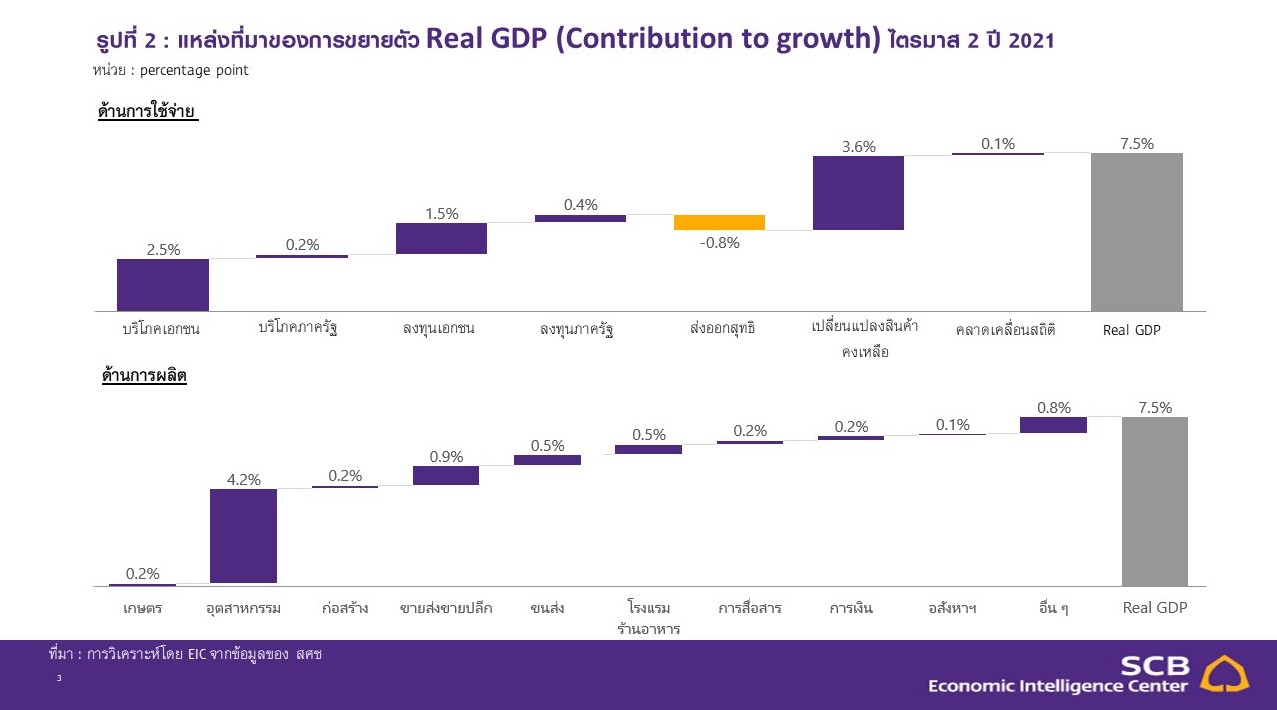

รูปที่ 2 : แหล่งที่มาของการขยายตัว Real GDP (Contribution to growth) ไตรมาส 2 ปี 2021

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ สศช.

ในด้านการใช้จ่าย (Expenditure Approach) พบว่าทุกภาคเศรษฐกิจขยายตัวได้จากปัจจัยฐานต่ำ ยกเว้นการส่งออกภาคบริการที่ยังหดตัวต่อเนื่อง

• มูลค่าการส่งออกสินค้าที่แท้จริงขยายตัวในอัตราเร่งที่ 30.7%YOY โดยมีสาเหตุหลักจากปัจจัยฐานต่ำใน Q2/2020 และการฟื้นตัวของเศรษฐกิจโลกที่ทำให้การส่งออกไทยขยายตัวดี โดยเฉพาะสินค้ากลุ่มยานยนต์ อิเล็กทรอนิกส์ เครื่องใช้ไฟฟ้า โลหะ เครื่องจักร เคมีภัณฑ์ และผลิตภัณฑ์ปิโตรเคมี

• การลงทุนภาครัฐขยายตัว 5.6%YOY โดยเฉพาะการก่อสร้างที่ขยายตัวดีที่ 9.0%YOY ขณะที่การลงทุนด้านเครื่องมือเครื่องจักรพลิกกลับมาหดตัวที่ -4.7%YOY ในส่วนของการใช้จ่ายภาครัฐขยายตัวที่ 1.1%YOY ขยายตัวต่อเนื่องจากไตรมาสก่อนหน้า

• การบริโภคภาคเอกชนพลิกกลับมาขยายตัวที่ 4.6%YOY หลังจากที่หดตัวเล็กน้อยที่ -0.5%YOY ในไตรมาสก่อนหน้า โดยการขยายตัวในครั้งนี้เป็นผลจากปัจจัยฐานต่ำใน Q2/2020 เป็นหลักประกอบกับมาตรการกระตุ้นเศรษฐกิจของภาครัฐที่มีส่วนช่วยเหลือบางส่วน ทั้งนี้หากเทียบกับไตรมาสก่อนหน้าแบบหักผลทางฤดูกาล การใช้จ่ายบริโภคภาคเอกชนหดตัว -2.5%QOQ_sa สะท้อนผลกระทบจากการระบาดระลอก 3 ที่เริ่มในเดือนเมษายน

• การลงทุนภาคเอกชนขยายตัวที่ 9.2%YOY เป็นผลจากการลงทุนด้านเครื่องจักรเครื่องมือที่ปรับตัวดีขึ้น (12.2%YOY) ตามภาคส่งออกสินค้า ขณะที่การลงทุนด้านการก่อสร้างยังคงหดตัวที่ -0.2%YOY อย่างไรก็ดี หากเทียบกับไตรมาสก่อนหน้าแบบปรับฤดูกาล การลงทุนเอกชนหดตัวที่ -2.5%QOQ_sa เนื่องจากได้รับผลกระทบจากการระบาดรอบล่าสุด

• การส่งออกภาคบริการหรือการท่องเที่ยวยังหดตัวต่อเนื่องที่ -1.9%YOY โดยสถานการณ์ดีขึ้นจากรายรับค่าบริการขนส่งสินค้าและค่าประกอบธุรกิจอื่น ๆ ที่เพิ่มสูงขึ้น ในขณะที่รายรับจากการท่องเที่ยวและรายรับค่าโดยสารยังคงหดตัวในระดับสูง เนื่องจากยังคงมีนักท่องเที่ยวต่างชาติเดินทางเข้ามาน้อย

• มูลค่าการนำเข้าสินค้าขยายตัวในอัตราเร่งที่ 32.2%YOY ตามการฟื้นตัวของการส่งออกสินค้า ขณะที่การนำเข้าบริการพลิกกลับมาขยายตัว 28.2%YOY จากเดิมที่หดตัว -15.4%YOY ในไตรมาสก่อน โดยเป็นการเพิ่มขึ้นตามค่าบริการขนส่งสินค้าเป็นสำคัญ ในขณะที่รายจ่ายค่าท่องเที่ยวยังคงหดตัวอย่างต่อเนื่อง

ในด้านการผลิต (Production Approach) ทุกภาคการผลิตขยายตัวจากปัจจัยฐานต่ำเป็นสำคัญ

• ภาคเกษตรขยายตัวในอัตราเร่งขึ้นที่ 2.0%YOY จากไตรมาสก่อนหน้าที่ขยายตัว 1.3%YOY ตามการขยายตัวของผลผลิตพืชหลัก ได้แก่ ข้าวเปลือก ยางพารา สับปะรด และมันสำปะหลัง

• ภาคอุตสาหกรรมขยายตัวในอัตราเร่งที่ 16.8%YOY ตามการขยายตัวของภาคส่งออกเป็นสำคัญ

• สาขาการค้าส่งและการค้าปลีกพลิกกลับมาขยายตัว 5.5%YOY จากที่หดตัว -2.2%YOY ในไตรมาสแรก โดยเป็นผลมาจากปัจจัยฐานต่อและมาตรการกระตุ้นเศรษฐกิจของรัฐ

• สาขาที่พักแรมและบริการด้านอาหารขยายตัว 13.2%YOY จากการลดลง -35.5%YOY ในไตรมาสแรก โดยเป็นผลจากปัจจัยฐานต่ำ การท่องเที่ยวในประเทศที่ยังดำเนินกิจกรรมได้ในช่วงเดือนเมษายนและพฤษภาคม รวมถึงมาตรการเยียวยาของภาครัฐที่ช่วยสนับสนุนการใช้จ่ายบางส่วน

Implications

เศรษฐกิจไทยไตรมาส 2 ปี 2021 ได้รับผลกระทบจากการระบาดรอบที่ 3 ทำให้เศรษฐกิจยังทรงตัว

ในระดับต่ำต่อเนื่อง โดยจากการที่ฐานต่ำผิดปกติในช่วงปีก่อนหน้า ทำให้การวิเคราะห์ตัวเลขแบบ %YOY ที่มีอัตราเติบโตสูงมากอาจให้ภาพที่ไม่ตรงกับสถานการณ์ทางเศรษฐกิจที่เกิดขึ้น จึงต้องใช้การวิเคราะห์แบบ %QOQ_sa ซึ่งพบว่าในภาพรวม GDP ขยายตัวเล็กน้อยเพียง 0.4%QOQ_sa ในไตรมาส 2 (หลังจากไตรมาสแรกที่ขยายตัวเล็กน้อยเช่นกันที่ 0.2%QOQ_sa) นับเป็นการทรงตัวในระดับต่ำต่อเนื่องจากเมื่อปลายปีก่อนหน้า เนื่องจากผลกระทบของการระบาดรอบที่ 3 ที่เกิดขึ้นในช่วงเดือนเมษายน แม้จะได้รับปัจจัยสนับสนุนจากภาคส่งออกและภาครัฐก็ตาม ทั้งนี้สภาพเศรษฐกิจดังกล่าวสอดคล้องกับที่ EIC เคยคาดไว้ แต่ตัวเลขจริงออกมาดีกว่าตลาดคาด สะท้อนจากค่ามัธยฐาน (Median) ของ Bloomberg consensus ที่คาดไว้ว่า GDP ไตรมาส 2/2021 จะขยายตัวเพียง 6.6%YOY หรือหดตัวที่ -1.1%QOQ_sa (EIC คาด 6.4%YOY และ -1.2%QOQ_sa) ซึ่งแตกต่างจากตัวเลขจริงที่ %QOQ_sa ยังขยายตัวได้ทำให้เศรษฐกิจไทยจะยังไม่เข้าสู่ภาวะถดถอยทางเทคนิค (Technical recession) ในช่วงไตรมาส 3 นี้ เศรษฐกิจไทยยังมีความแตกต่างในการฟื้นตัวมาก (Uneven) โดยหากพิจารณาด้านการใช้จ่ายจะพบว่าภาคส่งออกจะฟื้นตัวได้ดี ขณะที่อุปสงค์ภาคเอกชนในประเทศซบเซาจากผลของการระบาด

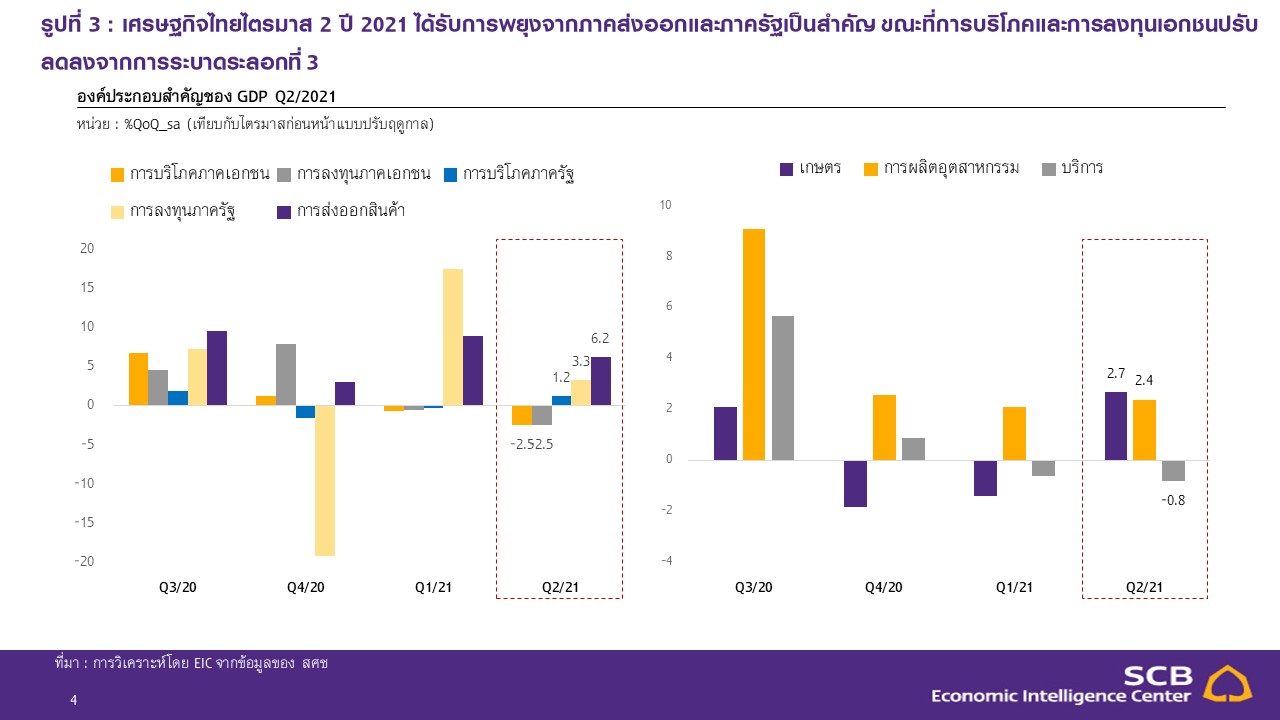

โดยหากพิจารณารูปที่ 3 (ซ้าย) จะเห็นได้ชัดเจนว่าเศรษฐกิจไทยไตรมาส 2 ได้รับปัจจัยสนับสนุนจากภาคส่งออกสินค้าเป็นสำคัญ ซึ่งแม้ว่า contribution ของการส่งออกสุทธิ (Net exports) จะเป็นลบ เนื่องจากการนำเข้าก็ขยายตัวในระดับสูง แต่การส่งออกก็ยังสนับสนุนเศรษฐกิจทางอ้อม ทั้งจากรายได้ของผู้ประกอบการและแรงงานในภาคส่งออกที่ปรับดีขึ้น รวมถึงส่วนเปลี่ยนแปลงสินค้าคงเหลือที่ปรับเพิ่มขึ้นตามสินค้าอุตสาหกรรมหลายประเภทเพื่อรองรับ

คำสั่งซื้อจากต่างประเทศ เช่น พลาสติก ยางสังเคราะห์ คอมพิวเตอร์ อุปกรณ์ยานยนต์ เครื่องประดับ และอัญมณี เป็นต้น นอกจากนี้ ภาครัฐยังอัดฉีดเม็ดเงินเข้าเศรษฐกิจต่อเนื่องในไตรมาส 2 ทั้งในส่วนของการบริโภคและการลงทุนภาครัฐ โดยเฉพาะด้านการก่อสร้าง นอกจากนี้ ยังมีเม็ดเงินช่วยเหลือเยียวยาประชาชนจากมาตรการต่าง ๆ อาทิ โครงการเราชนะ โครงการ ม33 เรารักกัน เป็นต้น ซึ่งจะถูกบันทึกอยู่ในการบริโภคภาคเอกชน อย่างไรก็ดี อุปสงค์ภาคเอกชนในประเทศได้เข้าสู่ภาวะถดถอยแล้ว สะท้อนจากการบริโภคและการลงทุนภาคเอกชนที่มีอัตราเติบโตแบบ %QOQ_sa ติดลบติดต่อกันสองไตรมาส เนื่องจากผลกระทบของการระบาดระลอกที่ 3 เป็นสำคัญ

ในด้านการผลิต เศรษฐกิจไทยมีความแตกต่างในการฟื้นตัว (Uneven) เช่นเดียวกัน โดยภาคการเกษตรและการผลิตอุตสาหกรรมยังเติบโตได้ แต่ภาคบริการยังซบเซาต่อเนื่อง จากรูปที่ 3 ขวา จะเห็นได้ว่าผลผลิตภาคเกษตรฟื้นตัวได้ดีตามสภาพอากาศที่เอื้ออำนวย ส่วนการผลิตภาคอุตสาหกรรมก็ฟื้นตัวต่อเนื่องตามภาคส่งออกสินค้า อย่างไรก็ดี ภาคบริการที่ประกอบไปด้วยหลายภาคธุรกิจสำคัญ อาทิ ค้าส่งค้าปลีก ขนส่ง โรงแรม และร้านอาหาร เป็นต้น ยังคงมีการหดตัวเมื่อเทียบกับไตรมาสก่อน เนื่องจากการระบาดระลอก 3 ที่เกิดขึ้นในไตรมาส 2 ส่งผลกระทบโดยตรงต่อธุรกิจบริการที่มีความเสี่ยงสูงต่อการแพร่เชื้อ ทำให้ภาคบริการได้เข้าสู่ภาวะถดถอยเช่นกัน

จากการที่มีการหดตัวแบบ %QOQ_sa ติดต่อกันสองไตรมาส ทั้งนี้ภาคบริการนับเป็นภาคเศรษฐกิจที่สำคัญที่สุดของไทยทั้งในมิติของสัดส่วน GDP และการจ้างงาน โดยมีสัดส่วนราว 62.8% ของ GDP ในปี 2020 และ 46.6% ของการจ้างงานรวม (ราว 17.6 ล้านคน) ดังนั้น การที่เศรษฐกิจภาคบริการยังคงถูกกดดันจากการระบาด ย่อมทำให้เศรษฐกิจโดยรวมยังซบเซา แม้จะได้รับอานิสงส์บางส่วนจากการฟื้นตัวของภาคเกษตรและอุตสาหกรรมก็ตาม

รูปที่ 3 : เศรษฐกิจไทยไตรมาส 2 ปี 2021 ได้รับการพยุงจากภาคส่งออกและภาครัฐเป็นสำคัญ ขณะที่การบริโภคและการลงทุนเอกชนปรับลดลงจากการระบาดระลอกที่ 3

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ สศช.

สำหรับในระยะต่อไป คาดเศรษฐกิจไตรมาส 3/2021 จะยังทรุดตัวต่อเนื่องจากการระบาดที่ยืดเยื้อ

ก่อนจะเริ่มฟื้นตัวในช่วงไตรมาส 4/2021 โดยเศรษฐกิจในไตรมาส 3 ยังได้รับผลกระทบจากมาตรการล็อกดาวน์ของรัฐที่เริ่มต้นตั้งแต่วันที่ 20 ก.ค. 2021 ที่ผ่านมา ส่งผลให้ร้านอาหาร ห้างสรรพสินค้า และกิจการอื่น ๆ ไม่สามารถเปิดให้บริการอย่างเต็มรูปแบบได้ ขณะที่ประชาชนก็มีความกังวลในการจับจ่ายใช้สอย รวมถึงรายได้ของหลายภาคธุรกิจก็จะปรับลดลงมาก โดยเฉพาะธุรกิจประเภท face-to-face เช่น โรงแรม ร้านอาหาร นวด สปา และธุรกิจกลางคืน เป็นต้น ซึ่งจะส่งผลลบต่อเนื่องไปยังรายได้และสภาพการจ้างงานของลูกจ้าง โดยหากพิจารณาข้อมูลเร็ว (High Frequency data) ในรูปที่ 4 จะเห็นได้ชัดเจนว่าดัชนีชี้วัดความเคลื่อนไหว (Mobility) ของทั้ง Google และ Facebook ให้ภาพตรงกันว่าผลกระทบของการระบาดตั้งแต่เดือนกรกฎาคมเป็นต้นมา ปรับแย่ลงกว่าในช่วงก่อนหน้า สะท้อนว่าเศรษฐกิจไทยอาจปรับแย่ลงเพิ่มเติมในช่วงไตรมาส 3 ขณะที่ในไตรมาส 4 คาดเศรษฐกิจจะเริ่มฟื้นตัวตามความคืบหน้าในการฉีดวัคซีน โดยคาดว่า ณ สิ้นไตรมาส 3 จะมีผู้ได้รับวัคซีนอย่างน้อย 1 เข็มประมาณ 30-40% ของประชากร ซึ่งเป็นปัจจัยบวกต่อการลดจำนวนผู้ติดเชื้อรายวัน และทำให้กิจกรรมทางเศรษฐกิจหลายประเภทเริ่มกลับมาเปิดได้อย่างเต็มที่ อาทิ ร้านอาหาร ห้างสรรพสินค้า สถานเสริมความงาม รวมถึงการท่องเที่ยวจากทั้งคนไทยและคนต่างชาติ เป็นต้น

รูปที่ 4 : ผลกระทบของการระบาดตั้งแต่เดือนกรกฎาคมเป็นต้นมา ปรับแย่ลงกว่าในช่วงก่อนหน้า สะท้อนว่าเศรษฐกิจในช่วงไตรมาส 3 มีแนวโน้มปรับแย่ลงกว่าไตรมาส 2

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ Facebook และ Google

ในภาพรวม เศรษฐกิจไทยปี 2021 จะเป็นอีกปีที่ซบเซาจากผลกระทบของการระบาดในประเทศ

เป็นสำคัญ แต่จะได้แรงขับเคลื่อนจากการส่งออกสินค้าที่ขยายตัวดีและมาตรการภาครัฐ โดยแม้การค้าโลกจะปรับชะลอลงบ้างในช่วงหลัง แต่ยังขยายตัวได้ต่อเนื่อง โดยเฉพาะจากการฟื้นตัวอย่างแข็งแกร่งของเศรษฐกิจในกลุ่มประเทศพัฒนาแล้ว ในส่วนของเศรษฐกิจในประเทศ คาดว่าจะซบเซาต่อเนื่องจากผลกระทบของการระบาดในประเทศรอบปัจจุบัน รวมถึงปัญหาแผลเป็นเศรษฐกิจ (economic scars) ที่มีแนวโน้มปรับแย่ลงเพิ่มเติม ได้แก่ การเปิดปิดกิจการที่อาจปรับแย่ลง ภาวะตลาดแรงงานที่เปราะบางมากขึ้น และภาระหนี้ของภาคประชาชนที่อยู่ในระดับสูง ซึ่งจะเป็นอุปสรรคสำคัญต่อการฟื้นตัวในอนาคต อย่างไรก็ดี ยังมีมาตรการภาครัฐที่จะเป็นปัจจัยสำคัญในการพยุงเศรษฐกิจ ซึ่ง EIC คาดว่าภาครัฐจะต้องออกมาตรการเพิ่มเติมจากปัจจุบัน ทำให้ในภาพรวมจะใช้เงินกู้จาก พ.ร.ก. 1 ล้านล้านบาทจนหมด และจาก พ.ร.ก. 5 แสนล้านบาท อีก 2 แสนล้านบาท

ทั้งนี้เศรษฐกิจไทยยังมีความเสี่ยงด้านต่ำอีกหลายประการ โดยเฉพาะในส่วนของการระบาดในประเทศรอบปัจจุบันที่มีโอกาสปรับแย่มากกว่าคาด ทั้งในด้านจำนวนผู้ติดเชื้อและระยะเวลาในการควบคุมโรค รวมถึงการฉีดวัคซีนที่อาจล่าช้าออกไปเพิ่มเติม นอกจากนี้ ยังต้องติดตามการปิดโรงงานหลายแห่งที่อาจกระทบต่อภาคการผลิตและส่งออกได้ ขณะที่ความเสี่ยงด้านภาครัฐก็มีจากมาตรการพยุงเศรษฐกิจที่อาจออกน้อยกว่าที่คาด และความเสี่ยงสุดท้ายคือการเกิดขึ้น

ของไวรัสสายพันธุ์ใหม่อื่น ๆ ที่อาจต้านทานวัคซีนได้ดีกว่าเดิม ซึ่งจะกระทบต่อการฟื้นตัวของเศรษฐกิจทั่วโลก โดยสรุป ตัวเลขเศรษฐกิจไตรมาส 2 ที่ออกมา ยังคงสอดคล้องกับคาดการณ์ล่าสุดของ EIC ที่มองไว้ว่าเศรษฐกิจไทยปี 2021 จะเติบโตที่ 0.9% ซึ่งในระหว่างนี้ EIC กำลังทำการวิเคราะห์โดยละเอียดจากสถานการณ์ในปัจจุบัน และจะมีการเผยแพร่ประมาณการอีกครั้งในช่วงต้นเดือนกันยายนนี้

บทวิเคราะห์โดย SCB EIC >>>> https://www.scbeic.com/th/detail/product/7740

ผู้เขียนบทวิเคราะห์ : พนันดร อรุณีนิรมาน (panundorn.aruneeniramarn@scb.co.th) นักเศรษฐศาสตร์อาวุโส

วิชาญ กุลาตี (vishal.gulati@scb.co.th) นักวิเคราะห์

Economic Intelligence Center (EIC)

ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

EIC Online: www.scbeic.com