ลงทุนอุตสาหกรรมยางล้อไทยเสี่ยงเพิ่ม หลัง AD สหรัฐฯ

• ภายหลังการพิจารณากว่า 1 ปี สุดท้ายสหรัฐฯ ตัดสินให้ยางล้อรถยนต์นั่งและรถบรรทุกเล็กที่ส่งออกจากไทยไปต้องถูกเก็บอากรตอบโต้ การทุ่มตลาด (AD) ดันให้ราคายางล้อกลุ่มนี้จากไทยในสหรัฐฯปรับสูงขึ้น ซึ่งแม้จะยังไม่กระทบกับมูลค่าการส่งออกยางล้อรถยนต์โดยรวมของไทยที่ไปยังสหรัฐฯในปี 2564 นี้นัก แต่ศูนย์วิจัยกสิกรไทย มองว่า ในระยะข้างหน้าอากร AD ที่ถูกเรียกเก็บนี้อาจมีผลต่อการลงทุนอุตสาหกรรมยางล้อในอนาคตและส่งผลต่อการส่งออกไปยังสหรัฐฯได้

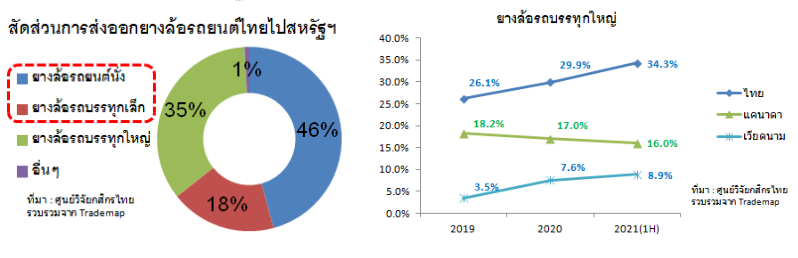

- สำหรับอุตสาหกรรมยางล้อรถยนต์ในระดับโลก ไทยจัดว่าเป็นฐานผลิตและส่งออกที่สำคัญอันดับ 2 รองจากจีน ด้วยปัจจัยเกื้อหนุนทั้งจากต้นทุนและคุณภาพของวัตถุดิบที่ดีกว่าคู่แข่ง ความเชี่ยวชาญของแรงงานฝีมือ การสนับสนุนของภาครัฐ และการมีศูนย์ทดสอบยางล้อในประเทศ เป็นต้น ทำให้ยางล้อที่ผลิตจากไทยได้คุณภาพที่สูงกว่าประเทศฐานผลิตอื่นในอาเซียน ไทยจึงสามารถดึงดูดการลงทุนให้เข้ามายังอุตสาหกรรมยางล้อได้สูงในแต่ละปี โดยเฉพาะจากจีน และส่งออกทั่วโลกได้เป็นมูลค่าสูงถึง 4,738 ล้านดอลลาร์ฯในช่วงครึ่งแรกของปี 2564 โดยเป็นการส่งออกไปสหรัฐฯสูงถึง 54%

- อย่างไรก็ตาม หลังจากที่ยางล้อรถยนต์นั่งและรถบรรทุกเล็กจากไทยถูกตัดสินให้โดนเรียกเก็บอากร AD ทำให้ต้นทุนการนำเข้ายางล้อกลุ่มดังกล่าวจากไทยปรับเพิ่มขึ้นทันทีโดยอาจจะมีผลยาวนานถึง 5 ปี ยังผลให้ความสามารถในการแข่งขันด้านราคาของยางล้อรถยนต์จากไทยในสหรัฐฯมีทิศทางที่ปรับลดลงอย่างเห็นได้ชัด โดยเฉพาะยางล้อรถบรรทุกเล็กที่ระดับราคาขึ้นไปสูงกว่าคู่แข่งพอสมควร

ราคานำเข้าเฉลี่ยของยางล้อรถยนต์ที่สหรัฐฯนำเข้าในช่วงครึ่งแรกของปี 2564 (ดอลลาร์ฯ/เส้น)

ที่มา : ศูนย์วิจัยกสิกรไทยรวบรวมจาก Trademap

*ราคาส่งออกเฉลี่ยจากสหรัฐฯไปประเทศต่างๆ, **ศูนย์วิจัยกสิกรไทยคาดการณ์เบื้องต้นจากอัตราอากรที่โดนเรียกเก็บ

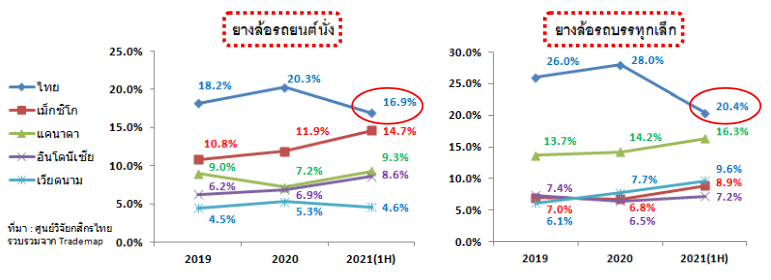

- โดยตั้งแต่ต้นปี 2564 ผู้นำเข้ายางล้อรถยนต์ทั้ง 2 ประเภทจากไทยในสหรัฐฯต้องวางเงินชดเชยความเสียหายจาก AD แม้คดียังไม่สิ้นสุด (อัตราที่เก็บใกล้เคียงกับอากรที่เรียกเก็บปัจจุบัน) ส่งผลให้สัดส่วนการนำเข้ายางล้อรถยนต์นั่งและยางล้อรถบรรทุกเล็กจากไทยของสหรัฐฯลดลงอย่างมากทันที โดยเฉพาะยางล้อรถบรรทุกเล็กปรับลงแรงกว่ายางล้อรถยนต์นั่ง ซึ่งคาดว่ามาจากระดับราคาที่แข่งขันได้ลดลง สะท้อนจากการที่สหรัฐฯเพิ่มสัดส่วนการนำเข้ายางล้อจากคู่แข่งอย่างเม็กซิโก แคนาดา อินโดนีเซีย และเวียดนาม

- อย่างไรก็ดี เฉพาะในช่วงครึ่งแรกของปี 2564 นี้ เนื่องจากการส่งออกยางล้อรถยนต์ไทยไปสหรัฐฯยังคงได้รับแรงหนุนจาก 2 ด้านหลัก ได้แก่ (1) ผลของฐานที่ต่ำในปีที่แล้วหลังเศรษฐกิจสหรัฐฯได้รับผลกระทบอย่างหนักจากการระบาดของโควิด และ (2) ยางล้อรถบรรทุกใหญ่ซึ่งมีสัดส่วนถึงกว่า 35% ของการส่งออกยางล้อรถยนต์รวมไปสหรัฐฯนั้นนอกจากจะไม่ถูกไต่สวนกรณี AD แล้วยังคงเติบโตในอัตราเร่งอย่างต่อเนื่อง (มูลค่าการส่งออกยางล้อรถบรรทุกใหญ่ช่วงครึ่งแรกของปี 2564 ขยายตัวถึง 63% (YoY)) จึงทำให้ภาพรวมของการส่งออกยางล้อรถยนต์โดยรวมจากไทยไปสหรัฐฯช่วงครึ่งแรกของปี 2564 ยังคงขยายตัวได้ดีถึง 20.1% (YoY)

- ทว่า หากเปรียบเทียบมูลค่าการส่งออกยางล้อรถยนต์โดยรวมจากไทยไปสหรัฐฯช่วงครึ่งแรกปี 2564 กับช่วงครึ่งหลังปี 2563 ซึ่งเป็นช่วงที่เศรษฐกิจสหรัฐฯทยอยกลับมาฟื้นดีขึ้นแล้วนั้น กลับพบว่ามีทิศทางที่ปรับลดลงอย่างชัดเจนโดยติดลบ 9.8% (HoH) แสดงให้เห็นถึงทิศทางที่ชะลอตัวลงของการส่งออกยางล้อรถยนต์ไทยไปสหรัฐฯ ส่งผลให้ศูนย์วิจัยกสิกรไทยคาดว่ามูลค่าการส่งออกยางล้อรถยนต์รวมของไทยไปสหรัฐฯในปี 2564 นี้แม้จะยังมีโอกาสขยายตัวได้ไม่น้อยกว่า 2.6% หรือคิดเป็นมูลค่าการส่งออกมากกว่า 2,850 ล้านดอลลาร์ฯ แต่ก็ยังมีความเสี่ยงต่อการส่งออกในปีต่อๆ ไป นอกจากนี้ ศูนย์วิจัยกสิกรไทยมองว่า ในอนาคตไทยอาจจะอยู่ในสถานการณ์ที่ลำบากขึ้นในการดึงดูดการลงทุนเข้ามาสู่อุตสาหกรรมผลิตยางล้อรถยนต์นั่งและยางล้อรถบรรทุกขนาดเล็กในประเทศ สำหรับนักลงทุนที่มีเป้าหมายสร้างฐานผลิตส่งออกไปยังสหรัฐฯเป็นหลัก ซึ่งส่วนใหญ่แล้วจะเป็นกลุ่มยางล้อสำหรับตลาด REM

• ศูนย์วิจัยกสิกรไทย มองว่า แบรนด์หลักสัญชาติญี่ปุ่นและตะวันตกอาจลงทุนยางล้อรองรับตลาด REM เพิ่มในไทยอย่างจำกัด เนื่องจากตลาดในประเทศไม่ได้ขยายเพิ่มขึ้นมาก ขณะที่ราคาส่งออกก็แข่งขันได้น้อยลง ทำให้แบรนด์หลักเหล่านี้มีโอกาสเลือกลงทุนในสหรัฐฯหรือเพิ่มการลงทุนในฐานผลิตเดิมที่มีอยู่ในเม็กซิโกและแคนาดาซึ่งเป็นสมาชิกกลุ่ม USMCA แล้วส่งออกไปยังสหรัฐฯแทน จากข้อได้เปรียบด้านการไม่มีภาษีนำเข้าและค่าขนส่งถูกกว่า ขณะที่แบรนด์รองสัญชาติจีนที่ลงทุนอยู่แล้วในไทยมีโอกาสลงทุนเพิ่มและกระจายการส่งออกไปยังตลาดอื่นนอกเหนือจากสหรัฐฯมากขึ้น เพื่อเร่งสร้างโอกาสให้เกิด Economies of Scale เร็วยิ่งขึ้น เนื่องจากยางล้อค่ายจีนเน้นแข่งขันที่ราคา และความนิยมของผู้ซื้อในตลาดอาจไม่เท่ากับแบรนด์หลัก ทำให้การกระจายฐานผลิตหลายแห่งแบบแบรนด์หลักอาจไม่ช่วยในการลดต้นทุน โดยเฉพาะเมื่อไทยยังมีจุดแข็งสำคัญ คือ แรงงานในอุตสาหกรรมยางล้อที่มีประสิทธิภาพสูงและต้นทุนการผลิตยางที่ต่ำกว่าแหล่งผลิตอื่นพอสมควร อย่างไรก็ตาม หากพิจารณาถึงการลงทุนจากค่ายยางล้อจีนรายใหม่สำหรับยางล้อรถยนต์นั่งและรถบรรทุกเล็ก ไทยอาจเป็นตัวเลือกที่ลดระดับความน่าสนใจลง เมื่อมีประเทศคู่แข่งที่น่าพิจารณามากขึ้นหากมองในแง่ของการที่ประเทศเหล่านั้นไม่โดน AD อย่างอินโดนีเซีย หรือโดนในระดับที่น้อยกว่าไทยอย่างเวียดนาม

• ด้านตลาดยางล้อ OEM ที่แม้จะมีสัดส่วนเพียงไม่ถึง 10% ของปริมาณการผลิตยางล้อทั้งประเทศ แต่ในอนาคตแบรนด์ยางล้อหลักยอดนิยมซึ่งมีเป้าหมายทำตลาด OEM ในไทยเป็นหลัก ก็ยังมีโอกาสลงทุนเพิ่มเพื่อรองรับกับการผลิตรถยนต์ที่มีแนวโน้มสูงขึ้นต่อเนื่องในไทย โดยเฉพาะเมื่อไทยจะกลายมาเป็นศูนย์กลางการผลิตรถยนต์ของภูมิภาคเพื่อส่งออก โดยศูนย์วิจัยกสิกรไทย ประเมินว่า การผลิตรถยนต์ในไทยมีโอกาสขยับขึ้นสู่ระดับ 2.5 ล้านคัน และ 3 ล้านคัน ในปี 2573 และปี 2583 ตามลำดับ จาก 1.64 ล้านคันในปีนี้ เนื่องจากปัจจุบันค่ายรถญี่ปุ่นและตะวันตกได้ปรับแผนให้ไทยเป็นศูนย์กลางการผลิตรถยนต์เพื่อส่งออกมากขึ้น เห็นได้จากการทยอยปิดโรงงานในต่างประเทศแล้วย้ายมาผลิตที่ไทยเพิ่มขึ้น และยังรวมไปถึงการลงทุนชิ้นส่วนเทคโนโลยีมากขึ้นในไทย ขณะเดียวกันค่ายรถจีนก็มีแผนที่จะทยอยเข้ามาลงทุนผลิตรถยนต์ในไทยเพื่อดันขึ้นเป็นฐานผลิตรถยนต์พวงมาลัยขวาเพื่อส่งออกไปทั่วโลกเช่นกัน อย่างไรก็ตาม ทิศทางการขยายการลงทุนอาจมีลักษณะค่อยเป็นค่อยไปในระยะสั้นช่วง 3 ปีนี้ เนื่องจากปริมาณการผลิตรถยนต์ในประเทศยังคงถูกกดดันด้วยสภาวะเศรษฐกิจทั้งในไทยและตลาดโลกที่ชะลอตัวลงจากผลของโควิด-19 โดยยางล้อแบรนด์หลักสัญชาติญี่ปุ่นหรือตะวันตกที่เป็นที่รู้จักในปัจจุบันจะอยู่ในกลุ่มนี้

• สำหรับอนาคตข้างหน้า เพื่อลดระดับผลกระทบจาก AD การเน้นปรับลดต้นทุนด้วยการหันมาใช้ระบบอัตโนมัติมากขึ้นในกระบวนการผลิตอาจเป็นสิ่งจำเป็นมากขึ้น นอกจากนี้การมองไปสู่ตลาดเป้าหมายใหม่ในอนาคตระยะยาวอย่างยางล้อรถยนต์ xEV อาจช่วยเปิดตลาดใหม่เพื่อสร้างโอกาสในการลงทุนและส่งออกมากขึ้น

- เนื่องจากยางล้อที่ส่งจากไทยไปสหรัฐฯนั้นเป็นยางล้อ REM เป็นหลัก ซึ่งผู้บริโภคในกลุ่มนี้ส่วนใหญ่จะมีความอ่อนไหวต่อราคาสูง ดังนั้นการลดต้นทุนจึงเป็นสิ่งจำเป็นอย่างมากเมื่อยางล้อรถยนต์จากไทยสูญเสียความสามารถในการแข่งขันมากขึ้นจากราคาที่ปรับขึ้นไปมากกว่าคู่แข่ง ซึ่งแนวทางหนึ่ง คือ การใช้หุ่นยนต์และระบบอัตโนมัติมากขึ้นเพื่อลดจำนวนชิ้นงานเสียและเพิ่มโอกาสให้ถึงจุด Economies of Scale ในระยะยาวได้เร็วขึ้น ทั้งนี้จำเป็นต้องพัฒนาในเรื่องคุณภาพควบคู่ไปด้วยเพื่อให้สัมพันธ์กับระดับราคาที่จำเป็นต้องปรับขึ้น ซึ่งจะช่วยเพิ่มมุมมองที่ดีขึ้นของผู้บริโภคต่อสินค้า นอกจากนี้ การหาตลาดส่งออกอื่นรองรับอาจเป็นอีกทางเลือกหนึ่งที่ช่วยลดระดับผลกระทบลงได้

- นอกจากนี้ ในระยะถัดไปทุกฝ่ายที่เกี่ยวข้องอาจต้องหันมาให้ความสำคัญกับการพัฒนายางล้อสำหรับรถยนต์ xEV โดยเฉพาะ BEV มากขึ้น ซึ่งยางล้อในกลุ่มนี้ต้องการคุณสมบัติที่แตกต่างไปจากยางล้อรถยนต์เครื่องยนต์สันดาปภายในแบบเดิม เช่น คุณสมบัติในการลดแรงเสียดทาน การยึดเกาะถนน และความแข็งแรงทนทานที่จะต้องมีมากขึ้นเนื่องจากรถยนต์ BEV มีน้ำหนักที่เพิ่มขึ้น โดยยางที่เหมาะสมจะทำให้ระยะวิ่งของรถยนต์ BEV รวมถึงการควบคุมระยะเบรกและการทำงานอื่นๆ สามารถทำได้ดีขึ้น ซึ่งไทยเองก็กำลังถูกดันขึ้นเป็นฐานผลิตรถยนต์ BEV หลักของภูมิภาคในอนาคต รวมถึงตลาดสหรัฐฯที่เป็นประเทศผู้นำเข้ายางล้อเป็นอันดับ 1 ของโลกก็กำลังพัฒนาไปในแนวทางดังกล่าวเช่นกัน โดยได้มีการตั้งเป้าไว้ว่ารถยนต์ใหม่ที่ออกสู่ตลาดในปี 2573 ครึ่งหนึ่งจะต้องเป็นรถยนต์ BEV แสดงให้เห็นถึงความต้องการยางล้อรถยนต์กลุ่มใหม่นี้ที่จะเพิ่มขึ้นอีกมากในอนาคต ซึ่งก็จะกลายเป็นโอกาสในการดึงดูดการลงทุนให้ไทยและเพิ่มโอกาสในการกลับมาส่งออกได้มากขึ้นในอนาคต

- นอกเหนือจากนี้แล้ว ปัญหาภูมิรัฐศาสตร์ระหว่างสหรัฐฯกับจีนเป็นอีกประเด็นที่อาจมีผลต่อทิศทางการลงทุนในระยะข้างหน้า ซึ่งศูนย์วิจัยกสิกรไทยมองว่า แนวทางหนึ่งที่อาจช่วยลดผลกระทบได้คือ การเร่งเจรจาข้อตกลงการค้าเสรีกับประเทศที่เป็นตลาดหลักยางล้อรถยนต์ทั้งทางตรงและทางอ้อมของไทย

รายงานวิจัยนี้จัดทำโดยบริษัท ศูนย์วิจัยกสิกรไทย จำกัด (“KResearch”) เพื่อเผยแพร่เป็นการทั่วไป โดยอาศัยแหล่งข้อมูลสาธารณะหรือข้อมูลที่เชื่อว่ามีความน่าเชื่อถือที่ปรากฏขณะจัดทำ ซึ่งอาจเปลี่ยนแปลงได้ในแต่ละขณะเวลา ทั้งนี้ KResearch มิอาจรับรองความถูกต้อง ความน่าเชื่อถือ ความเหมาะสม ความครบถ้วนสมบูรณ์ หรือความเป็นปัจจุบันของข้อมูลดังกล่าว และไม่ได้มีวัตถุประสงค์เพื่อชี้ชวน เสนอแนะ ให้คำแนะนำ หรือจูงใจในการตัดสินใจเพื่อดำเนินการใดๆ แต่อย่างใด ดังนั้น ท่านควรศึกษาข้อมูลด้วยความระมัดระวังและใช้วิจารณญาณอย่างรอบคอบก่อนตัดสินใจใดๆ KResearch จะไม่รับผิดในความเสียหายใดที่เกิดขึ้นจากการใช้ข้อมูลดังกล่าว

ข้อมูลใดๆ ที่ปรากฎในรายงานวิจัยนี้ถือเป็นทรัพย์สินของ KResearch และ/หรือบุคคลที่สาม (แล้วแต่กรณี) การนำข้อมูลดังกล่าว (ไม่ว่าทั้งหมดหรือบางส่วน) ไปใช้ต้องแสดงข้อความถึงสิทธิความเป็นเจ้าของแก่ KResearch และ/หรือบุคคลที่สาม (แล้วแต่กรณี) หรือแหล่งที่มาของข้อมูลนั้นๆ ทั้งนี้ ท่านจะไม่ทำซ้ำ ปรับปรุง ดัดแปลง แก้ไข ส่งต่อ เผยแพร่ หรือกระทำในลักษณะใดๆ เพื่อวัตถุประสงค์ในทางการค้า โดยไม่ได้รับอนุญาตล่วงหน้าเป็นลายลักษณ์อักษรจาก KResearch และ/หรือบุคคลที่สาม (แล้วแต่กรณี)