EIC วิเคราะห์เจาะลึกตลาดที่อยู่อาศัยแนวราบกรุงเทพฯ-ปริมณฑลปี 2021 : ทางออกของผู้ประกอบการท่ามกลางความท้าทายจากวิกฤติ COVID-19

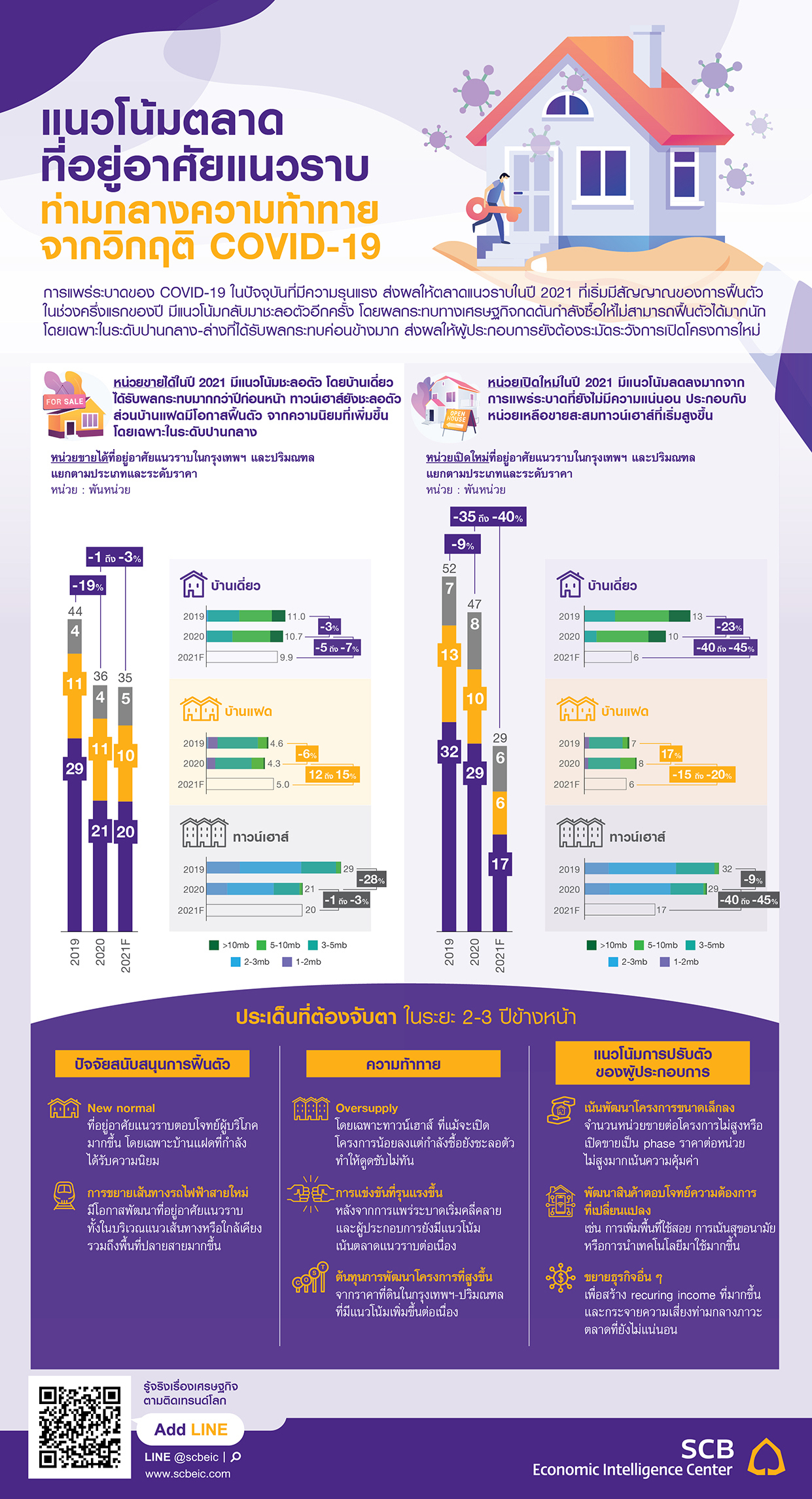

- ความรุนแรงของการแพร่ระบาดของ COVID-19 ระลอกใหม่ ส่งผลให้ตลาดที่อยู่อาศัยแนวราบที่เริ่มมีสัญญาณฟื้นตัวในช่วงครึ่งแรกของปี 2021 ต้องกลับมาชะลอลงไปอีกครั้ง โดยเฉพาะทาวน์เฮาส์ ซึ่งส่วนใหญ่เป็นกลุ่มตลาดระดับกลางถึงล่าง ที่ได้รับผลกระทบจากการชะลอตัวทางเศรษฐกิจค่อนข้างสูง ส่งผลให้ผู้ประกอบการยังคงต้องเน้นทำโปรโมชั่นต่อเนื่อง เพื่อดึงดูด real-demand[1] ที่ยังเหลืออยู่

- แม้มีปัจจัยเสริมจากมาตรการลดค่าธรรมเนียมการโอนและจดจำนอง แต่ยังถูกจำกัดเฉพาะที่อยู่อาศัยราคาไม่เกิน 3 ล้านบาท ซึ่งอาจช่วยกระตุ้นตลาดได้บางส่วน ทำให้โดยภาพรวม EIC มองว่าตลาดที่อยู่อาศัยแนวราบยังมีทิศทางชะลอตัวจากครึ่งแรกของปีที่มีเริ่มสัญญาณการฟื้นตัว โดยคาดว่าหน่วยขายได้ของที่อยู่อาศัยแนวราบในกรุงเทพฯ และปริมณฑลในปี 2021 จะอยู่ที่ระดับประมาณ 35,000 หน่วย หรือ ปรับตัวลดลงจากปีที่แล้วที่ -1% ถึง -3%YoY ซึ่งยังคงเป็นระดับต่ำกว่าในช่วงก่อนเกิด COVID-19

- สำหรับด้านอุปทาน ผู้ประกอบการยังคงระมัดระวังหรือชะลอการเปิดโครงการใหม่ในช่วงที่เหลือของปี 2021 โดยเฉพาะทาวน์เฮาส์ เนื่องจากการระบาดของ COVID-19 ระลอกใหม่ส่งผลกระทบต่อการฟื้นตัวของกำลังซื้อในกลุ่มระดับปานกลางถึงล่าง ประกอบกับหน่วยเหลือขายสะสมมีแนวโน้มเพิ่มสูงขึ้น ขณะที่การเปิดโครงการบ้านเดี่ยวมีแนวโน้มเติบโตช้าลงจากข้อจำกัดด้านที่ดิน ส่งผลให้ EIC คาดว่าภาพรวมหน่วยเปิดตัวใหม่ที่อยู่อาศัยแนวราบในปี 2021 จะปรับตัวลดลงราว -36% ถึง -39%YoY อยู่ที่เพียง 29,000-30,000 หน่วย ต่ำกว่าค่าเฉลี่ยของหน่วยเปิดตัวใหม่ที่อยู่อาศัยแนวราบในช่วงปี 2017-2019 (ก่อนเกิด COVID-19) ซึ่งอยู่ที่ราว 50,000 หน่วยต่อปี

- ในช่วง 2-3 ปีข้างหน้า หลังจากสถานการณ์การแพร่ระบาดเริ่มคลี่คลายลง คาดว่าตลาดที่อยู่อาศัยแนวราบยังมีโอกาสค่อย ๆ ฟื้นตัวดีขึ้นด้วยปัจจัยสนับสนุน ดังนี้

1.รูปแบบการดำเนินชีวิตวิถีใหม่ ส่งผลให้ที่อยู่อาศัยแนวราบตอบโจทย์ผู้บริโภคในยุคปัจจุบันได้ดียิ่งขึ้น โดยเฉพาะบ้านแฝดที่มีแนวโน้มได้รับความนิยมมากขึ้น จากกลุ่มกำลังซื้อระดับปานกลาง-บน เนื่องจากมีความคุ้มค่าทั้งในด้านราคา ฟังก์ชัน และพื้นที่ใช้สอย

2. การขยายเส้นทางรถไฟฟ้าจะส่งผลให้โครงการที่อยู่อาศัยแนวราบในบริเวณแนวเส้นทางและปลายสายรถไฟฟ้ามีความน่าสนใจ - อย่างไรก็ดี ตลาดที่อยู่อาศัยแนวราบยังเผชิญความท้าทายสำคัญหลายด้านจาก

1) อุปทานส่วนเกิน โดยเฉพาะทาวน์เฮาส์ ที่แม้มีการเปิดโครงการใหม่ลดลง แต่กำลังซื้อที่กลับมาชะลอตัว ทำให้การดูดซับทาวน์เฮาส์ออกจากตลาดยังต้องใช้ระยะเวลานาน รวมถึงการเปิดโครงการในบริเวณแนวเส้นทางและปลายสายรถไฟฟ้าสายใหม่ ๆ อาจส่งผลให้การแข่งขันในบริเวณดังกล่าวรุนแรงยิ่งขึ้น

2) การแข่งขันจัดโปรโมชั่นที่รุนแรงขึ้น ส่งผลให้การปรับขึ้นของราคาที่อยู่อาศัยบางกลุ่มยังเป็นไปอย่างจำกัด โดยเฉพาะทาวน์เฮาส์ และ 3) ต้นทุนการพัฒนาโครงการที่ยังคงปรับตัวสูงขึ้น จากราคาที่ดินทั้งกรุงเทพฯ ชั้นกลาง และพื้นที่รอบนอก รวมถึงต้นทุนการก่อสร้างจากราคาวัสดุก่อสร้างบางประเภทที่ปรับตัวสูงขึ้น โดยเฉพาะราคาเหล็กที่เพิ่มสูงขึ้นมาก - ในสภาวะตลาดที่ยังฟื้นตัวได้ไม่มากนัก ผู้ประกอบการยังเน้นกลยุทธ์การปรับตัว ได้แก่

1) เน้นพัฒนาโครงการที่มีขนาดเล็กลง ทั้งลดจำนวนหน่วยขายต่อโครงการ ทยอยเปิดโครงการทีละเฟส และพัฒนาโครงการที่มีมูลค่ารวมไม่สูงมากนัก แต่เน้นความคุ้มค่า

2) พัฒนาโครงการตอบโจทย์ไลฟ์สไตล์ของผู้บริโภคที่เปลี่ยนแปลงไป ทั้ง work from home และให้ความสำคัญกับเรื่องความสะอาดและสุขอนามัย

3) ขยายธุรกิจอื่น ๆ และสร้างรายได้ recurring income[2] มากขึ้น เช่น ให้เช่าโรงแรม นิคมอุตสาหกรรม โรงพยาบาล บริการด้านวิศวกรรม ผลิตกระแสไฟฟ้า ขนส่งและคลังสินค้า เป็นต้น

วิกฤติ COVID-19 ส่งผลกระทบต่อตลาดที่อยู่อาศัยโดยรวมเป็นอย่างมาก แม้ที่อยู่อาศัยแนวราบจะได้รับผลกระทบน้อยกว่าเมื่อเทียบกับคอนโดมิเนียม เนื่องจากเป็นกลุ่ม real demand ประกอบกับกลุ่มกำลังซื้อระดับปานกลาง-บน ซึ่งได้รับผลกระทบทางเศรษฐกิจในระดับต่ำกว่ากลุ่มกำลังซื้อระดับปานกลาง-ล่าง ยังมีส่วนช่วยพยุงตลาดที่อยู่อาศัยแนวราบในปีที่ผ่านมา แต่เศรษฐกิจที่หดตัวมากในปีที่แล้ว ประกอบกับการแพร่ระบาดของ COVID-19 ระลอกใหม่ที่กำลังเกิดขึ้นในปัจจุบัน จะกดดันกำลังซื้อในปี 2021 ให้ฟื้นตัวได้อย่างจำกัด ทั้งนี้ EIC มองว่า ผลกระทบทางเศรษฐกิจต่อตลาดที่อยู่อาศัยแนวราบ และแนวโน้มการฟื้นตัวของตลาดแต่ละประเภทในปี 2021 จะมีความแตกต่างกัน โดยทาวน์เฮาส์จะได้รับผลกระทบมากที่สุด เนื่องจากส่วนใหญ่เน้นเจาะตลาดกลุ่มกำลังซื้อระดับปานกลาง-ล่าง ขณะที่บ้านเดี่ยวจะได้รับผลกระทบมากขึ้นจากข้อจำกัดด้านต้นทุนการพัฒนาโครงการที่สูงขึ้นและกำลังซื้อระดับปานกลาง-บนที่ถูกดูดซับไปแล้วส่วนหนึ่งในปีที่ผ่านมา ส่วนบ้านแฝดมีแนวโน้มทรงตัวถึงฟื้นตัวได้เล็กน้อยจากความนิยมที่เพิ่มขึ้นต่อเนื่องโดยเฉพาะในกลุ่มกำลังซื้อระดับปานกลาง

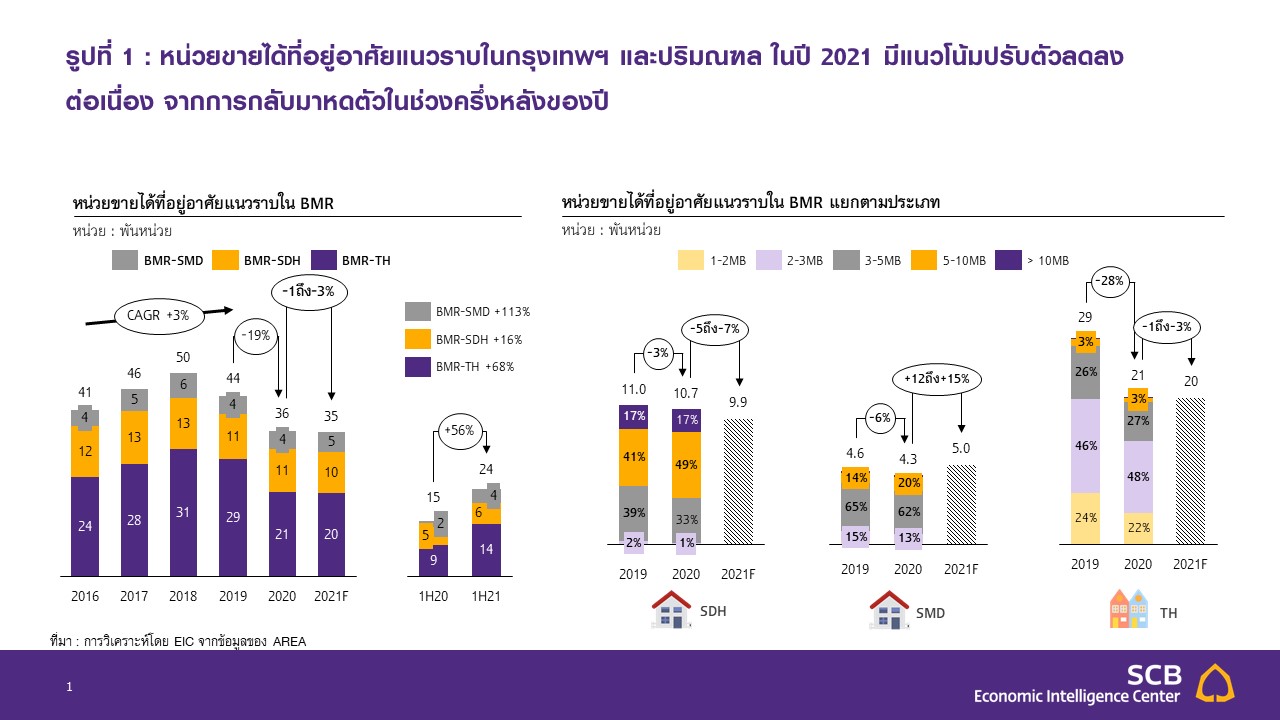

1. ภาวะตลาดที่อยู่อาศัยแนวราบกรุงเทพฯ-ปริมณฑลในช่วงที่ผ่านมาการแพร่ระบาดของ COVID-19 ส่งผลให้อุปสงค์ตลาดที่อยู่อาศัยแนวราบในกรุงเทพฯ และปริมณฑล หดตัวมาก โดยเฉพาะทาวน์เฮาส์

ความเปราะบางของกำลังซื้อของผู้บริโภคส่งผลกระทบต่ออุปสงค์ที่อยู่อาศัย โดยเฉพาะทาวน์เฮาส์ที่ได้รับผลกระทบ มากกว่าบ้านเดี่ยวและบ้านแฝด เนื่องจากส่วนใหญ่เน้นเจาะตลาดกลุ่มกำลังซื้อระดับปานกลาง-ล่าง หน่วยขายได้ที่อยู่อาศัยแนวราบในกรุงเทพฯ และปริมณฑลในช่วงครึ่งแรกของปี 2021 ปรับตัวเพิ่มขึ้นถึง 56%YoY จากฐานที่ต่ำในช่วงเดียวกันของปีก่อนหน้าที่มีการ lockdown อย่างเข้มข้น โดยคาดว่าตัวเลขในปี 2021 จะยังปรับตัวลดลงราว -1% ถึง -3%YoY ต่อเนื่องจากปี 2020 ที่หดตัว -19%YoY มาอยู่ที่ 35,589 หน่วย ซึ่งเป็นการลดลงของหน่วยขายได้ทาวน์เฮาส์ถึง -28%YoY ทั้งนี้จากการที่ราว 70% ของหน่วยขายได้ทาวน์เฮาส์อยู่ในระดับราคา 1-3 ล้านบาท สะท้อนว่าผู้ซื้อส่วนใหญ่เป็นกลุ่มกำลังซื้อระดับปานกลาง-ล่าง ซึ่งได้รับผลกระทบทางเศรษฐกิจ มีความเปราะบางด้านกำลังซื้อ และเข้าถึงสินเชื่อได้ยากตั้งแต่ปีที่ผ่านมา ส่งผลให้หน่วยขายได้ทาวน์เฮาส์ในปี 2020 ปรับตัวลดลงในอัตราที่มากกว่าหน่วยขายได้บ้านเดี่ยวและบ้านแฝด (รูปที่ 1) อย่างไรก็ตาม แม้หน่วยขายได้ทาวน์เฮาส์ในช่วงครึ่งแรกของปี 2021 จะปรับตัวขึ้นถึง 68%YoY จากการฟื้นตัวของตลาดในช่วงปลายปีที่ผ่านมาต่อเนื่องมายังต้นปีนี้ และส่วนหนึ่งเป็นผลมาจากฐานที่ต่ำในช่วงเดียวกันของปีที่ผ่านมา แต่สถานการณ์การระบาดระลอกใหม่ที่มีความรุนแรงมีแนวโน้มที่จะทำให้เกิดผลกระทบทางเศรษฐกิจต่อกำลังซื้อในตลาดทาวน์เฮาส์ให้ปรับลดลง จนมีโอกาสที่ตลาดจะกลับมาหดตัวรุนแรงได้ในช่วงครึ่งหลังของปี ขณะที่หน่วยโอนกรรมสิทธิ์ทาวน์เฮาส์ในกรุงเทพฯ และปริมณฑลในช่วง 5 เดือนแรกของปี 2021 ก็ยังหดตัว -5.9%YoY ด้วยเช่นกัน

บ้านแฝดเป็นตัวเลือกสำหรับกลุ่มกำลังซื้อระดับปานกลางขึ้นไป ที่อยากได้ฟังก์ชันแบบบ้านเดี่ยว แต่กำลังซื้อยังมีจำกัด หรือยังไม่แน่ใจกับความมั่นคงของรายได้ในอนาคตได้ หน่วยขายได้บ้านแฝดในกรุงเทพฯ และปริมณฑลช่วงครึ่งแรกของปี 2021 ปรับตัวเพิ่มขึ้นถึง 113%YoY มาอยู่ที่ 3,639 หน่วย จากที่ตัวเลขทั้งปี 2020 ที่ผ่านมาปรับตัวลดลง -6%YoY โดยสาเหตุส่วนหนึ่งมาจากฐานที่ต่ำในช่วงเดียวกันของปีที่ผ่านมา นอกจากนี้ หน่วยโอนกรรมสิทธิ์บ้านแฝด

ในกรุงเทพฯ และปริมณฑลในช่วง 5 เดือนแรกของปี 2021 ปรับตัวเพิ่มขึ้นราว 14%YoY สะท้อนให้เห็นว่าบ้านแฝดมีแนวโน้มได้รับความนิยมมากขึ้นต่อเนื่องในปัจจุบัน โดยเมื่อพิจารณาตัวเลขหน่วยขายได้บ้านแฝดในกรุงเทพฯ และปริมณฑลในปี 2020 ที่แม้จะลดลง -6%YoY แต่พบว่าหน่วยขายได้ในระดับราคา 5-10 ล้านบาท มีสัดส่วนเพิ่มขึ้นมาอยู่ที่ราว 20% จาก 14% ในปีก่อนหน้า รวมถึงหน่วยขายได้โครงการเปิดใหม่ของบ้านแฝด ซึ่งหากนับเฉพาะส่วนที่ขายได้จากโครงการที่เปิดใหม่ในปี 2020 ปรับตัวเพิ่มขึ้น 3%YoY รวมถึงอัตราขายได้เฉลี่ยเดือนแรกของหน่วยเปิดใหม่บ้านแฝดในปี 2020 เพิ่มขึ้นมาอยู่ที่ 20% จาก 18% ในปีก่อนหน้า รวมถึงอัตราขายได้เฉลี่ยเดือนแรกของหน่วยเปิดใหม่บ้านแฝดในปี 2020 เพิ่มขึ้นมาอยู่ที่ 20% จาก 18% ในปีก่อนหน้า (ตัวเลข 7 เดือนแรกปี 2021 อยู่ที่ 19%)ในปัจจุบัน บ้านแฝดซึ่งมีขนาดที่ดินไม่เกิน 50 ตารางวา ถูกพัฒนาให้มีรูปแบบใกล้เคียงกับบ้านเดี่ยวมากขึ้น โดยการก่อสร้างที่เชื่อมเฉพาะส่วนคานใต้ดิน หรือคานด้านบนให้ติดกัน ทำให้เกิดพื้นที่ว่างรอบบ้านทั้ง 4 ด้าน ให้ความรู้สึกคล้ายบ้านเดี่ยว แม้พื้นที่บ้านแฝดอาจจะไม่กว้างเท่าบ้านเดี่ยว แต่ก็สามารถปรับฟังก์ชันพื้นที่ภายในบ้านให้ใกล้เคียงกับบ้านเดี่ยวได้ นอกจากนี้ บ้านแฝดยังมีราคาต่ำกว่าบ้านเดี่ยว ขณะที่มีขนาดพื้นที่ใช้สอยใกล้เคียงกัน เมื่อเทียบกับในทำเลเดียวกัน ยกตัวอย่างเช่น บริเวณสะพานมหาเจษฎาบดินทร์ฯ จังหวัดนนทบุรี มีโครงการบ้านแฝดเปิดขายในปี 2020 ขนาดพื้นที่ใช้สอย 173 ตารางเมตร พื้นที่ที่ดิน 42.3 ตารางวา ราคาอยู่ที่ราว 7 ล้านบาท ขณะที่โครงการบ้านเดี่ยวที่เปิดขายในปีเดียวกัน และทำเลเดียวกัน ขนาดพื้นที่ใช้สอย 180 ตารางเมตร พื้นที่ที่ดิน 52.8 ตารางวา ราคาอยู่ที่ราว 8 ล้านบาท จากการที่บ้านแฝดและบ้านเดี่ยวของทั้งสองโครงการมีขนาดพื้นที่ใช้สอยใกล้เคียงกัน แต่ราคาบ้านแฝดที่ต่ำกว่าบ้านเดี่ยวถึง 1 ล้านบาทนี้ ก็อาจทำให้บ้านแฝดกลายเป็นตัวเลือกสำหรับกลุ่มกำลังซื้อระดับปานกลางขึ้นไป ที่อยากได้ฟังก์ชันแบบบ้านเดี่ยว แต่กำลังซื้อยังมีจำกัด หรือยังไม่แน่ใจกับความมั่นคงของรายได้ในอนาคตได้

อุปสงค์บ้านเดี่ยวในปี 2020 หดตัวน้อยที่สุดในกลุ่มที่อยู่อาศัยแนวราบ เนื่องจากกลุ่มกำลังซื้อระดับปานกลาง-บน ได้รับผลกระทบทางเศรษฐกิจในระดับต่ำ แต่อุปสงค์ในช่วงครึ่งแรกของปี 2021 ก็ฟื้นตัวน้อยที่สุดในกลุ่มแนวราบ เนื่องจากอุปสงค์ที่ถูกดูดซับไปแล้วพอสมควรในปีที่ผ่านมา โดยหน่วยขายได้บ้านเดี่ยวในกรุงเทพฯ และปริมณฑลในปี 2020 หดตัว -3%YoY นับเป็นอัตราการหดตัวที่น้อยที่สุดในกลุ่มที่อยู่อาศัยแนวราบในปีที่ผ่านมา (บ้านแฝด -6%, ทาวน์เฮาส์ -28%YoY) โดยหน่วยขายได้ส่วนใหญ่อยู่ในระดับราคา 5 ล้านบาทถึง 10 ล้านบาทและ 10 ล้านบาทขึ้นไป ซึ่งเป็นกลุ่มกำลังซื้อระดับปานกลาง-บน ที่ได้รับผลกระทบทางเศรษฐกิจในระดับต่ำกว่ากลุ่มกำลังซื้อระดับปานกลาง-ล่าง ประกอบกับการทำโปรโมชั่นอย่างต่อเนื่องของผู้ประกอบการ ทำให้หน่วยขายได้บ้านเดี่ยวระดับราคา 5-10 ล้านบาทในปี 2020 ปรับตัวเพิ่มขึ้นถึง 16%YoY และส่วนแบ่งตลาดของบ้านกลุ่มระดับราคา 5-10 ล้านบาทเพิ่มขึ้นจาก 41% ในปี 2019 มาอยู่ที่ 49% ในปี 2020 และ 46% ในช่วงครึ่งแรกของปี 2021 ส่วนหน่วยขายได้ของบ้านเดี่ยวในกรุงเทพฯ และปริมณฑลช่วงครึ่งแรกของปี 2021 กลับปรับตัวเพิ่มขึ้นน้อยที่สุดในกลุ่มแนวราบที่ 16%YoY (บ้านแฝด 113%, ทาวน์เฮาส์ 68%YoY) เนื่องจากอุปสงค์ที่ถูกดูดซับไปแล้วพอสมควรในปี 2020 ที่ผ่านมา ขณะที่อัตราขายได้เฉลี่ยเดือนแรกของหน่วยเปิดใหม่บ้านเดี่ยวในช่วง 7 เดือนแรกของปี 2021 อยู่ที่ 21% เพิ่มขึ้นต่อเนื่องจาก 18% ในปี 2020 และ 16% ในปี 2019 สาเหตุส่วนหนึ่งมาจากการเปิดตัวโครงการบ้านเดี่ยวที่มีแนวโน้มลดลงต่อเนื่องจากข้อจำกัดด้านต้นทุนและขนาดพื้นที่ที่เพิ่มขึ้น

EIC มองว่า ความต้องการซื้อบ้านเดี่ยวของกลุ่มกำลังซื้อระดับปานกลาง-บน ยังเป็นตลาดที่มีศักยภาพ และมีโอกาสฟื้นตัวได้ หากสถานการณ์เศรษฐกิจและความเชื่อมั่นของผู้บริโภคเริ่มกลับมาฟื้นตัวมากขึ้น โดยหน่วยโอนกรรมสิทธิ์บ้านเดี่ยวในกรุงเทพฯ และปริมณฑลในช่วง 5 เดือนแรกของปี 2021 ยังขยายตัวได้ราว 7%YoY สวนทางกับหน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยโดยรวมที่หดตัวมาก อย่างไรก็ดี ตลาดบ้านเดี่ยวยังมีข้อจำกัดจากแนวโน้มการพัฒนาโครงการได้ยากขึ้น จากพื้นที่ขนาดใหญ่ที่มีจำกัด และต้นทุนการพัฒนาที่สูงขึ้นตามราคาที่ดินซึ่งส่งผลต่อราคาขายให้เพิ่มสูงขึ้นตาม

รูปที่ 1 : หน่วยขายได้ที่อยู่อาศัยแนวราบในกรุงเทพฯ และปริมณฑล ในปี 2021 มีแนวโน้มปรับตัวลดลงต่อเนื่อง จากการกลับมาหดตัวในช่วงครึ่งหลังของปี

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ AREA

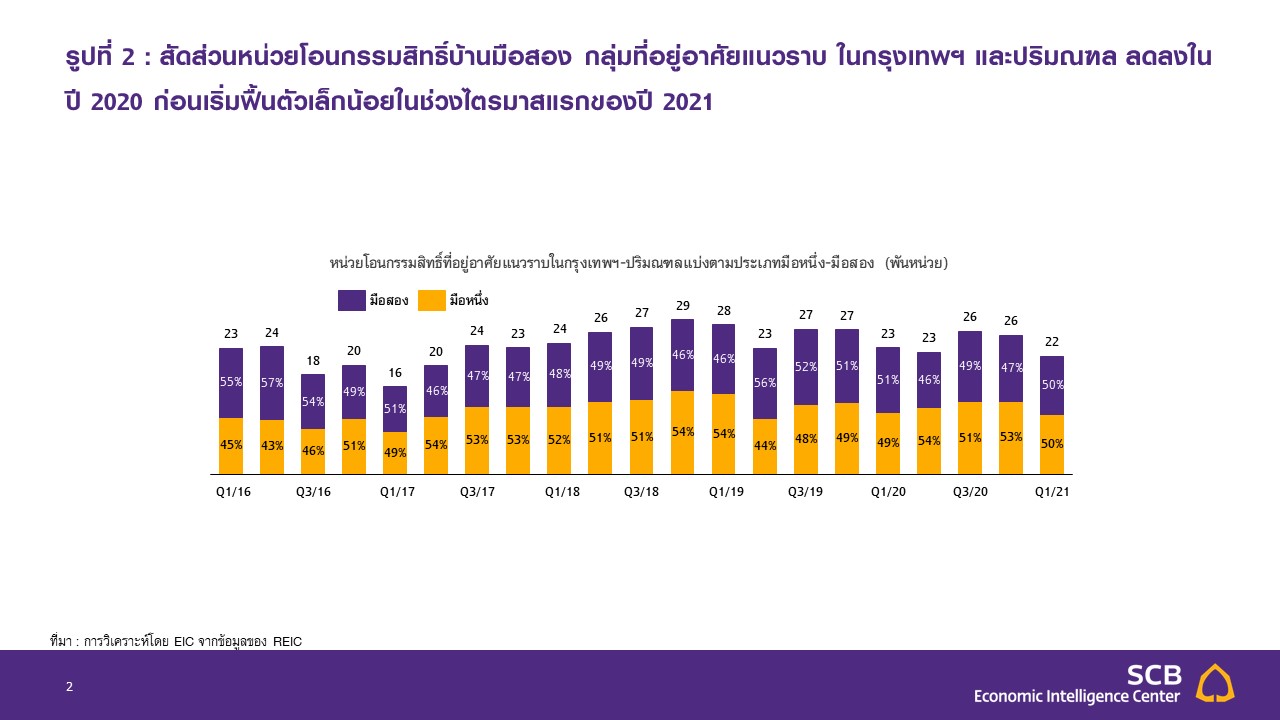

ผลกระทบทางเศรษฐกิจ และการแข่งขันที่รุนแรงมากขึ้นจากบ้านมือหนึ่งส่งผลกระทบต่อตลาดที่อยู่อาศัยมือสองค่อนข้างมาก

แม้ช่วง 5 เดือนแรกของปี 2021 หน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยแนวราบมือสองในกรุงเทพฯ และปริมณฑลจะขยายตัวได้เล็กน้อยอยู่ที่ 1.0%YoY เมื่อเทียบกับช่วงเดียวกันในปีที่ผ่านมาที่หน่วยโอนกรรมสิทธิ์มือสองลดลงอย่างมากในช่วงที่มีการระบาดระลอกแรก แต่เมื่อพิจารณาตัวเลขหน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยแนวราบมือสองในกรุงเทพฯ และปริมณฑลในปี 2020 จะเห็นว่าหดตัวถึง -12.5%YoY โดยเฉพาะทาวน์เฮาส์หดตัว -12%YoY สะท้อนว่าผลกระทบทางเศรษฐกิจ ส่งผลกระทบต่อตลาดที่อยู่อาศัยมือสองค่อนข้างมาก เนื่องจากผู้ซื้อที่อยู่อาศัยมือสองมีแนวโน้มเป็นกลุ่มกำลังซื้อระดับปานกลางลงมา ประกอบกับการแข่งขันที่รุนแรงมากขึ้นจากบ้านมือหนึ่งที่ผู้ประกอบการมีการทำโปรโมชั่นอย่างต่อเนื่องจนถึงปัจจุบัน ส่งผลให้ส่วนต่างระหว่างราคาบ้านมือหนึ่งและมือสองลดลง

ทั้งนี้ EIC มองว่า อุปทานบ้านมือสองจะมีแนวโน้มเพิ่มขึ้น เนื่องจากผลกระทบทางเศรษฐกิจส่งผลต่อความสามารถในการชำระหนี้ของผู้บริโภค โดยหนี้เสียที่มีแนวโน้มเพิ่มขึ้นจะทำให้มีบ้านมือสองที่เป็นสินทรัพย์ที่รอการขาย (Non-performing asset) ปรับตัวเพิ่มขึ้น โดยอุปทานบ้านมือสองที่มีแนวโน้มเพิ่มขึ้นนี้ จะกดดันให้การแข่งขันทั้งตลาดบ้านมือหนึ่ง และมือสองมีแนวโน้มรุนแรงมากขึ้นได้

รูปที่ 2 : สัดส่วนหน่วยโอนกรรมสิทธิ์บ้านมือสอง กลุ่มที่อยู่อาศัยแนวราบ ในกรุงเทพฯ และปริมณฑล ลดลงในปี 2020 ก่อนเริ่มฟื้นตัวเล็กน้อยในช่วงไตรมาสแรกของปี 2021

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ REIC

2. แนวโน้มตลาดที่อยู่อาศัยแนวราบกรุงเทพฯ-ปริมณฑลในปี 2021

EIC มองว่าตลาดที่อยู่อาศัยแนวราบในปี 2021 ยังชะลอตัว จากผลกระทบของการระบาดระลอกใหม่ของ COVID-19 ที่มีความรุนแรง กลับมากดดันกำลังซื้อและความเชื่อมั่นของผู้บริโภค หลังจากตลาดกลับมาฟื้นตัวได้อย่างต่อเนื่องในช่วงครึ่งแรกของปี ส่งผลให้การฟื้นตัวของตลาดต้องใช้ระยะเวลามากขึ้น โดยคาดว่าหน่วยขายได้ที่อยู่อาศัยแนวราบในกรุงเทพฯ และปริมณฑลในปี 2021 จะยังชะลอตัวต่อเนื่องราว -1% ถึง -3%YoY อยู่ที่ระดับราว 35,000 หน่วย ซึ่งยังคงเป็นระดับต่ำกว่าในช่วงก่อนเกิดการระบาดของ COVID-19 โดยการฟื้นตัวของตลาดที่อยู่อาศัยแนวราบจะมาจากที่อยู่อาศัยกลุ่มราคาระดับปานกลาง โดยบ้านเดี่ยวและบ้านแฝดจะอยู่ที่ระดับราคา 5-10 ล้านบาท ส่วนทาวน์เฮาส์จะอยู่ที่ระดับราคา 3-5 ล้านบาท ทั้งนี้บ้านแฝดมีแนวโน้มได้รับความนิยมมากขึ้น จากกลุ่มกำลังซื้อระดับปานกลาง-บน เนื่องจากมีความคุ้มค่าทั้งในด้านราคา ฟังก์ชัน และพื้นที่ใช้สอย

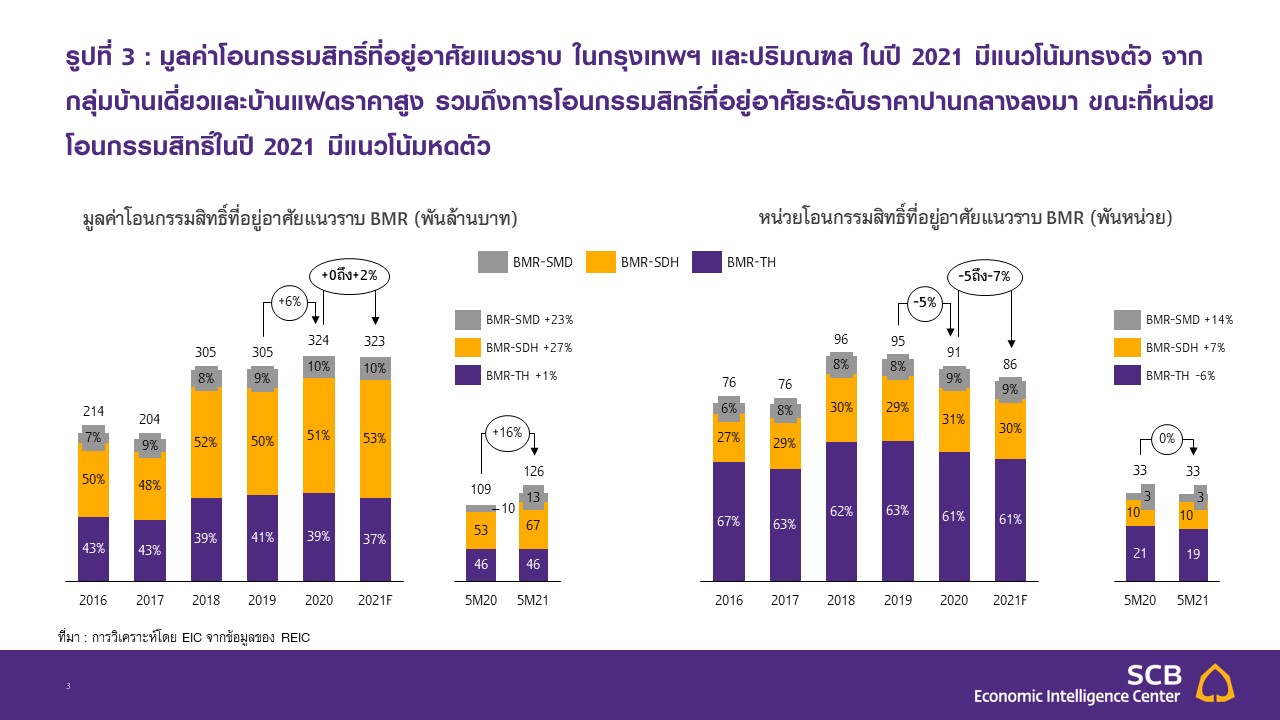

สำหรับมูลค่าการโอนกรรมสิทธิ์ที่อยู่อาศัยแนวราบในปี 2021 มีแนวโน้มทรงตัวที่ 0% ถึง 2%YoY จากการโอนกรรมสิทธิ์กลุ่มบ้านเดี่ยวและบ้านแฝดราคาสูงต่อเนื่องมาจากปีที่แล้วและช่วงต้นปีที่ผ่านมา รวมถึงการโอนกรรมสิทธิ์ที่อยู่อาศัยระดับราคาปานกลางลงมา อย่างไรก็ตาม คาดว่าผลกระทบจากการแพร่ระบาดในปัจจุบันจะทำให้การโอนกรรมสิทธิ์ลดลงในช่วงครึ่งหลังของปี 2021 ทำให้หน่วยโอนกรรมสิทธิ์โดยรวมทั้งปีอาจหดตัวลง -5% ถึง -7%YoY ได้ (รูปที่ 3) เช่นเดียวกับการโอนกรรมสิทธิ์ที่อยู่อาศัยมือสองยังแนวโน้มชะลอตัวต่อเนื่องในปี 2021 จากการแข่งขันที่รุนแรงมากขึ้นจากบ้านมือหนึ่ง ที่ผู้ประกอบการมีการทำโปรโมชั่นอย่างต่อเนื่องจากปีที่ผ่านมา ประกอบกับจะยังมีบ้านมือสองที่เป็นสินทรัพย์ที่รอการขายเข้ามาในตลาดมากขึ้น โดยตลาดที่อยู่อาศัยมือสองน่าจะเริ่มฟื้นตัวได้ในระยะต่อไป ตามการฟื้นตัวของตลาดที่อยู่อาศัยโดยรวม

ปัจจัยลบ

- การแพร่ระบาดของ COVID-19 ระลอกใหม่ที่สถานการณ์ยังมีความรุนแรง จะส่งผลต่อกำลังซื้อและความเชื่อมั่นของผู้บริโภค

- การว่างงาน และหนี้ภาคครัวเรือนยังอยู่ในระดับสูง

- ความกังวลด้านเสถียรภาพการเมืองมีมากขึ้น

- สถาบันการเงินยังระมัดระวังในการปล่อยสินเชื่อ

- สินทรัพย์ที่รอการขาย (NPA) อาจเข้าสู่ตลาดมากขึ้น และกดดันให้การแข่งขันทั้งตลาดบ้านมือหนึ่ง และมือสองมีแนวโน้มรุนแรงมากขึ้น

- ที่ดินขนาดใหญ่สำหรับการพัฒนาโครงการที่อยู่อาศัยแนวราบมีจำกัด ขณะที่ราคาที่ดินยังมีแนวโน้มปรับตัวเพิ่มสูงขึ้น ส่งผลให้การพัฒนาโครงการที่อยู่อาศัยแนวราบในระดับราคาที่เอื้อมถึงได้ (affordable) ที่ต่ำกว่า 3 ล้านบาทจะทำได้ยากขึ้น

ปัจจัยบวก

- ผู้ประกอบการมีแนวโน้มทำโปรโมชั่นต่อเนื่อง เพื่อกระตุ้นยอดขาย และระบายสต็อก

- อัตราดอกเบี้ยยังอยู่ในระดับต่ำ

- มาตรการภาครัฐในการลดค่าธรรมเนียมการโอนและจดจำนอง สำหรับที่อยู่อาศัยราคาไม่เกิน 3 ล้านบาท จะช่วยกระตุ้นตลาดได้บางส่วน โดยเฉพาะกลุ่มทาวน์เฮาส์

- การขยายเส้นทางรถไฟฟ้าที่มีความคืบหน้าและชัดเจนมากขึ้น เป็นปัจจัยสนับสนุนการขยายตัวของเมือง ส่งผลให้โครงการที่อยู่อาศัยแนวราบในบริเวณแนวเส้นทาง และปลายสายรถไฟฟ้ามีความน่าสนใจมากขึ้น

- รูปแบบการดำเนินชีวิตวิถีใหม่ (New normal) เช่น การ work from home การใช้เวลาอยู่ในบ้านมากขึ้น ส่งผลให้ที่อยู่อาศัยแนวราบตอบโจทย์ผู้บริโภคในยุคปัจจุบัน ได้ดีกว่าคอนโดมิเนียม

รูปที่ 3 : มูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยแนวราบ ในกรุงเทพฯ และปริมณฑล ในปี 2021 มีแนวโน้มทรงตัว จากกลุ่มบ้านเดี่ยวและบ้านแฝดราคาสูง รวมถึงการโอนกรรมสิทธิ์ที่อยู่อาศัยระดับราคาปานกลางลงมา ขณะที่หน่วยโอนกรรมสิทธิ์ในปี 2021 มีแนวโน้มหดตัว

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ REIC

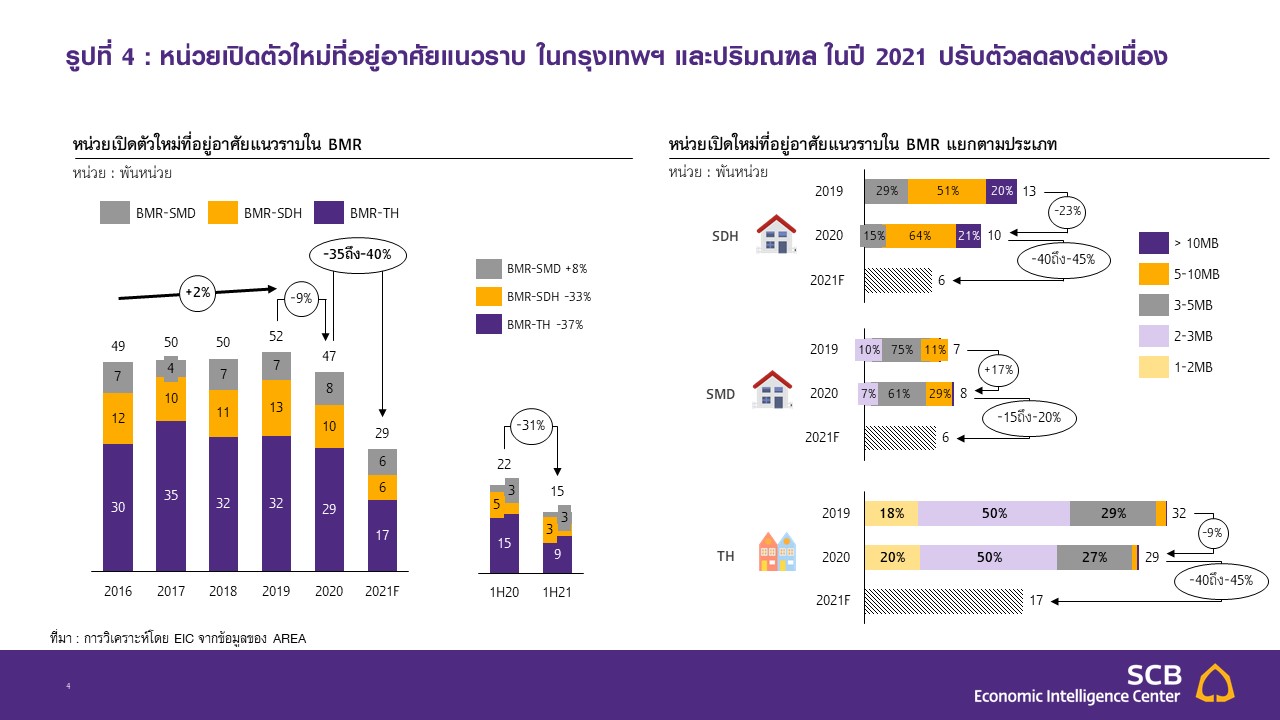

ผู้ประกอบการยังคงระมัดระวังในการเปิดโครงการใหม่ในช่วงที่เหลือของปี 2021 โดยเฉพาะทาวน์เฮาส์ ที่การระบาดของ COVID-19 ระลอกใหม่ที่มีความรุนแรงส่งผลกระทบต่อการฟื้นตัวของกำลังซื้อ ประกอบกับหน่วยเหลือขายสะสมมีแนวโน้มเพิ่มสูงขึ้นต่อเนื่อง ขณะที่การเปิดโครงการบ้านเดี่ยวมีแนวโน้มลดลงจากข้อจำกัดด้านที่ดิน รวมถึงข้อจำกัดจากมาตรการควบคุมแคมป์คนงานก่อสร้างในพื้นที่กรุงเทพฯ และปริมณฑล ส่งผลให้ EIC คาดว่า ภาพรวมหน่วยเปิดตัวใหม่ที่อยู่อาศัยแนวราบในปี 2021 มีโอกาสปรับตัวลดลง -35% ถึง -40%YoY หน่วยเปิดใหม่ที่อยู่อาศัยแนวราบในกรุงเทพฯ และปริมณฑลในปี 2020 ปรับตัวลดลง -9%YoY อยู่ที่ 46,846 หน่วย คิดเป็นมูลค่า 213,493 ล้านบาท ปรับตัวลดลงราว -6%YoY ขณะที่ในช่วง 6 เดือนแรกของปี 2021 ปรับตัวลดลงถึง -31%YoY โดยภาวะตลาดที่มีแนวโน้มชะลอตัวลงมากในช่วงที่เหลือของปี ทำให้ผู้ประกอบการส่วนใหญ่มีแนวโน้มชะลอหรือเลื่อนการเปิดตัวโครงการใหม่ออกไป อย่างไรก็ตาม พบว่ามีการเปิดตัวโครงการบ้านแฝดเพิ่มขึ้นต่อเนื่องจากความนิยมของผู้บริโภคที่มากขึ้นในช่วงที่ผ่านมา โดยเฉพาะโครงการระดับปานกลางที่ราคาเอื้อมถึงได้ (affordable) ซึ่งแม้ว่าสัดส่วนของหน่วยเปิดใหม่ของบ้านแฝดจะยังไม่มากนัก อยู่ที่ราว 14% ของการเปิดตัวที่อยู่อาศัยแนวราบทั้งหมด แต่มีการเปิดตัวเพิ่มขึ้นถึง 17%YoY

ในปี 2020 และยังเพิ่มขึ้นต่อเนื่องอีก +8%YoY ในช่วงครึ่งแรกของปี 2021 ซึ่งเป็นประเภทเดียวที่มีการปรับตัวเพิ่มขึ้นในกลุ่มแนวราบ สำหรับบ้านเดี่ยวมีการเปิดโครงการลดลงถึง -23%YoY ในปี 2020 ซึ่งเป็นการปรับลดลงมากที่สุดในกลุ่มแนวราบ และยังลดลงต่อเนื่องในช่วงครึ่งแรกของปี 2021 ถึง -33%YoY (รูปที่ 4) ทั้งนี้ EIC มองว่าหน่วยเปิดใหม่บ้านเดี่ยว ยังมีแนวโน้มชะลอตัวต่อเนื่องในระยะต่อไป โดยผู้ประกอบการมีแนวโน้มพัฒนาโครงการบ้านแฝด ที่ให้ความรู้สึกคล้ายบ้านเดี่ยว ออกมาทดแทนมากขึ้น เนื่องจากการพัฒนาโครงการบ้านเดี่ยวจำเป็นต้องใช้ที่ดินขนาดใหญ่ ซึ่งในปัจจุบันนอกจากจะหาที่ดินขนาดใหญ่ที่มีศักยภาพได้ยากแล้ว บางแปลงยังมีราคาสูงมาก จนอาจทำให้ทำตลาดได้ยาก ยกเว้น บ้านเดี่ยวระดับบนในกลุ่ม high-end ที่มีระดับราคาตั้งแต่ 20 ล้านบาทขึ้นไป ซึ่งมีแนวโน้มเปิดตัวออกมาอย่างจำกัดเพื่อตอบสนองความต้องการผู้ซื้อกลุ่ม high-end เท่านั้น

EIC คาดว่า หน่วยเปิดตัวที่อยู่อาศัยแนวราบในกรุงเทพฯ และปริมณฑลในปี 2021 จะลดลงราว -35% ถึง -40%YoY มาอยู่ที่ 29,000-30,000 หน่วย ในจำนวนนี้ หน่วยเปิดตัวบ้านเดี่ยวและทาวน์เฮาส์จะหดตัวในระดับเดียวกัน คือราว -40% ถึง -45%YoY ส่วนหน่วยเปิดตัวบ้านแฝดจะหดตัวราว -15% ถึง -20%YoY แม้ผู้ประกอบการจะหันมาเปิดโครงการแนวราบ อย่างทาวน์เฮาส์ แทนคอนโดมิเนียมมากขึ้น โดยเฉพาะในกลุ่มระดับราคาปานกลาง-ล่าง ที่สามารถขายออกได้เร็ว และขนาดโครงการไม่ใหญ่มาก แต่การระบาดของ COVID-19 ระลอกใหม่ที่ส่งผลกระทบต่อการฟื้นตัวของกำลังซื้อ ประกอบกับหน่วยเหลือขายสะสมของทาวน์เฮาส์ที่มีแนวโน้มเพิ่มสูงขึ้นต่อเนื่อง ทำให้ผู้ประกอบการชะลอการเปิดโครงการใหม่ส่วนใหญ่ออกไป จากเดิมมีแผนจะทยอยเปิดตัวในช่วงไตรมาสที่ 3 และ 4 ของปีนี้

รูปที่ 4 : หน่วยเปิดตัวใหม่ที่อยู่อาศัยแนวราบ ในกรุงเทพฯ และปริมณฑล ในปี 2021 ปรับตัวลดลงต่อเนื่อง

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ AREA

3. ความท้าทายด้านอุปทานของตลาดที่อยู่อาศัยแนวราบกรุงเทพฯ-ปริมณฑลในระยะต่อไป

ความรุนแรงของการแพร่ระบาดของ COVID-19 ในปัจจุบันส่งผลให้การฟื้นตัวของตลาดที่อยู่อาศัยแนวราบต้องชะลอลงไปอีกครั้ง อีกทั้ง ยังเผชิญความท้าทาย ได้แก่

1) อุปทานส่วนเกินจากการหันมาเปิดโครงการแนวราบมากขึ้นของผู้ประกอบการ ทั้งบริเวณแนวเส้นทางและปลายสายรถไฟฟ้าสายต่าง ๆ

2) การแข่งขัน ที่รุนแรงขึ้น ส่งผลต่อเนื่องให้การปรับราคาที่อยู่อาศัยบางกลุ่มขึ้นยังเป็นไปอย่างจำกัด และ 3) ต้นทุนการพัฒนาโครงการปรับตัวสูงขึ้น จากราคาที่ดินที่ปรับตัวเพิ่มขึ้นรวมถึงต้นทุนการก่อสร้างจากราคาวัสดุก่อสร้างบางประเภทที่ปรับตัวสูงขึ้น โดยเฉพาะราคาเหล็กที่เพิ่มสูงขึ้นมาก

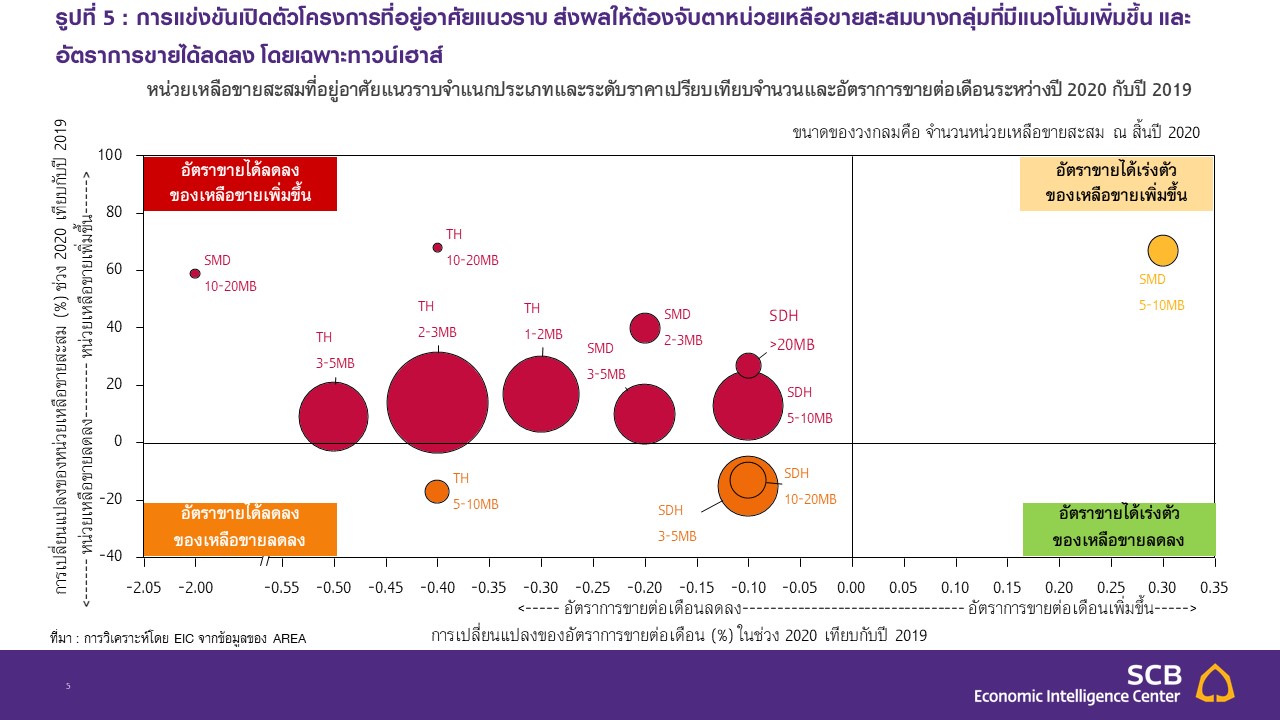

หน่วยเหลือขายสะสมที่อยู่อาศัยแนวราบในปี 2021 มีแนวโน้มทรงตัว จากการเปิดโครงการใหม่ที่แม้จะลดลง แต่กำลังซื้อก็ยังมีแนวโน้มชะลอตัวต่อเนื่องไม่สามารถฟื้นตัวได้มากนัก จึงยังทำให้การดูดซับออกจากตลาดยังต้องใช้ระยะเวลานาน โดยแม้ผู้ประกอบการส่วนใหญ่หันมาเปิดโครงการแนวราบมากขึ้นโดยเฉพาะบ้านแฝดและทาวน์เฮาส์ในช่วงที่ผ่านมา เนื่องจากสถานการณ์ของตลาดคอนโดมิเนียมที่คาดว่าน่าจะยังไม่สามารถฟื้นตัวได้มากนักในช่วง 1-2 ปีข้างหน้า แต่ผลกระทบจากการระบาดระลอกใหม่ในปัจจุบันทำให้ผู้ประกอบการส่วนใหญ่ต้องปรับแผนระยะสั้นโดยการชะลอการเปิดตัวบางโครงการในช่วงครึ่งหลังของปีนี้ออกไปก่อน ประกอบกับกำลังซื้อที่มีแนวโน้มกลับมาชะลอตัวลงอีกครั้ง ส่งผลให้หน่วยเหลือขายสะสมของกลุ่มแนวราบมีโอกาสที่จะยังทรงตัวในปี 2021 โดยกลุ่มที่ยังต้องระมัดระวังคือทาวน์เฮาส์ระดับราคา 2-3 ล้านบาทที่มีสัดส่วนอยู่ถึง 50% ของหน่วยเหลือขายทาวน์เฮาส์ทั้งหมดในปัจจุบัน ซึ่งเป็นกลุ่มที่มีหน่วยเหลือขายสะสมเพิ่มขึ้น และมีอัตราการขายได้ลดลงเมื่อเทียบกับปีก่อนหน้า (รูปที่ 5)

สำหรับหน่วยเหลือขายสะสมบ้านเดี่ยวและบ้านแฝดมีแนวโน้มทรงตัว และลดลงอย่างช้า ๆ เนื่องจากหน่วยเปิดใหม่บ้านเดี่ยวที่มีแนวโน้มไม่เพิ่มขึ้นในแต่ละปี ประกอบกับกำลังซื้อในกลุ่มระดับปานกลาง-บนยังได้รับผลกระทบ ทางเศรษฐกิจต่ำ จึงยังทำให้การดูดซับบ้านเดี่ยวและบ้านแฝดออกจากตลาดยังเป็นไปอย่างต่อเนื่อง

รูปที่ 5 : การแข่งขันเปิดตัวโครงการที่อยู่อาศัยแนวราบ ส่งผลให้ต้องจับตาหน่วยเหลือขายสะสม บางกลุ่มที่มีแนวโน้มเพิ่มขึ้น และอัตราการขายได้ลดลง โดยเฉพาะทาวน์เฮาส์

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ AREA

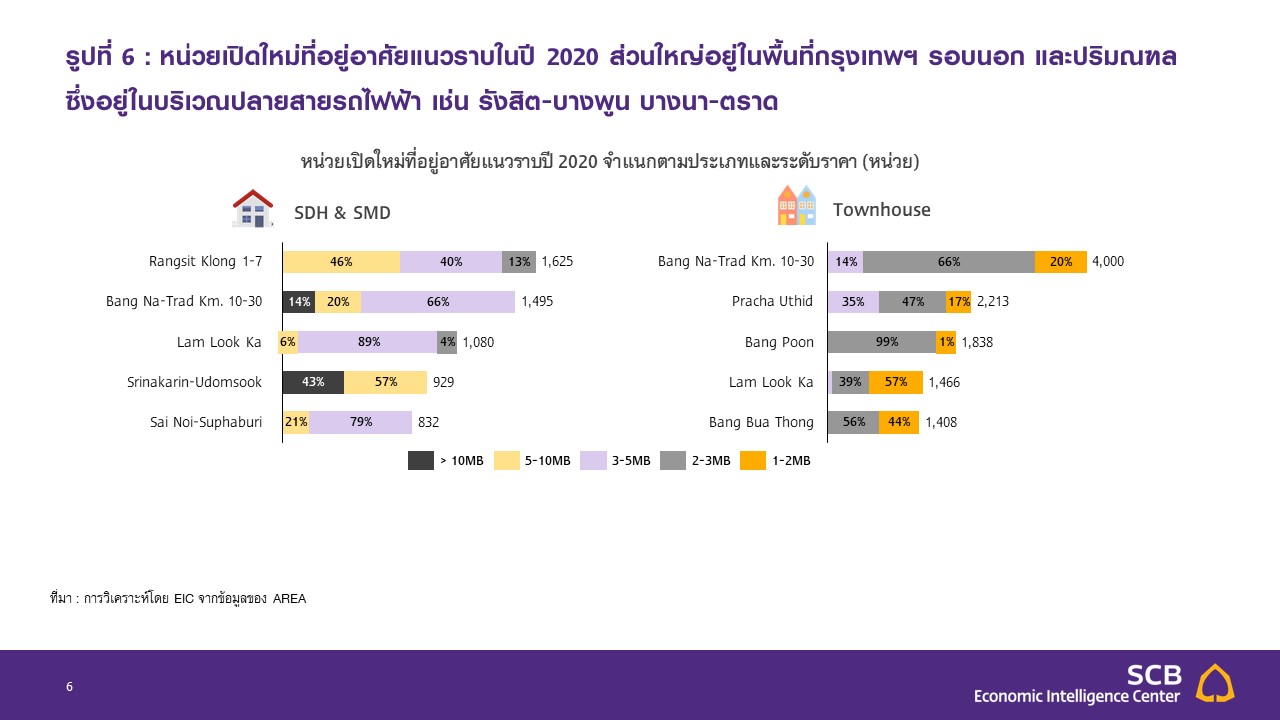

ผู้ประกอบการเปิดโครงการในบริเวณแนวเส้นทางและปลายสายรถไฟฟ้าสายใหม่ ๆ ที่จะเปิดให้บริการในช่วง 1-4 ปีข้างหน้า อาจส่งผลให้การแข่งขันในบริเวณดังกล่าวรุนแรงมากขึ้น ในปีที่ผ่านมา พื้นที่บริเวณปลายสายรถไฟฟ้า สายต่าง ๆ ได้รับความนิยมในการพัฒนาโครงการที่อยู่อาศัยจากผู้ประกอบการมากขึ้น เนื่องจากทำเลเหล่านี้ส่วนใหญ่อยู่ในพื้นที่ปริมณฑล ซึ่งที่ดินยังมีราคาไม่สูงมากนัก เหมาะสำหรับการพัฒนาโครงการในระดับปานกลางลงมา ที่ราคา affordable ซึ่งสอดคล้องกับตลาดผู้ซื้อที่อยู่อาศัยในปัจจุบัน และในระยะ 1-3 ปีข้างหน้า เช่น ทำเลรังสิต บางปูน ที่อยู่ปลายสายสีแดงเข้ม ทำเลลาดกระบัง บางนา-ตราด ที่อยู่ปลายสายสีเหลือง ทำเลปลายสายสีแดงอ่อน บริเวณพุทธมณฑล ทวีวัฒนา ไปจนถึงศาลายา (รูปที่ 6)

รูปที่ 6 : หน่วยเปิดใหม่ที่อยู่อาศัยแนวราบในปี 2020 ส่วนใหญ่อยู่ในพื้นที่กรุงเทพฯ รอบนอก และปริมณฑล ซึ่งอยู่ในบริเวณปลายสายรถไฟฟ้า เช่น รังสิต-บางพูน บางนา-ตราด

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ AREA

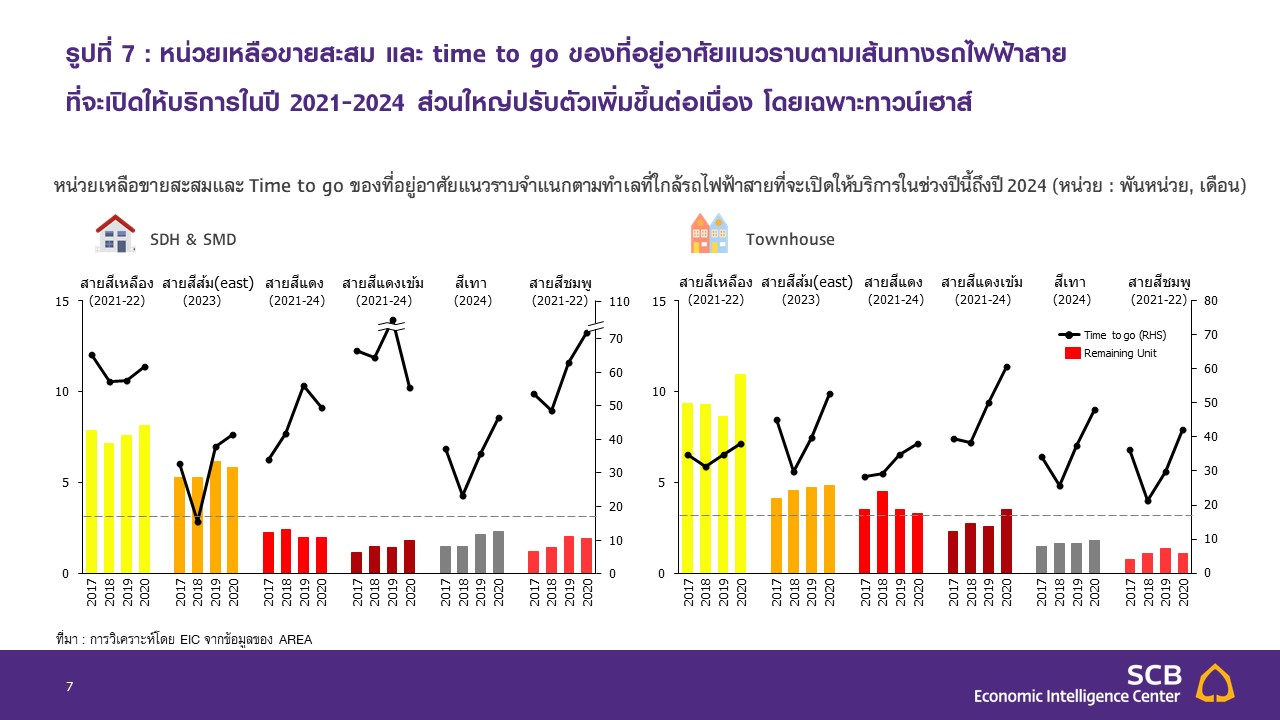

ขณะที่รถไฟฟ้าสายใหม่ ๆ ที่มีแผนจะเปิดให้บริการในช่วงปี 2021–2024 นี้ ประกอบด้วย สายสีแดง สายสีแดงเข้ม สายสีชมพู สายสีเหลือง สายสีเทา และสีสายส้ม (ฝั่งตะวันออก) โดยเมื่อพิจารณาหน่วยเหลือขายสะสม และตัวเลข time to go ของที่อยู่อาศัยแนวราบในแต่ละพื้นที่ตามเส้นทางรถไฟฟ้าแต่ละสาย (รูปที่ 7) จะเห็นว่าส่วนใหญ่ปรับตัวเพิ่มขึ้นต่อเนื่อง โดยเฉพาะทาวน์เฮาส์ในพื้นที่ต่าง ๆ เช่น แนวรถไฟฟ้าสายสีเหลือง ทำเลบางนา-ตราด และศรีนครินทร์ นอกจากนี้ บ้านแฝดและทาวน์เฮาส์ ทำเลถนนบางนา-ตราดช่วงกิโลเมตรที่ 10-30 ก็ยังเป็นทำเลที่มีการเปิดโครงการใหม่ของที่อยู่อาศัยแนวราบมากที่สุดทำเลหนึ่งในปีที่ผ่านมา รวมถึงบริเวณคาบเกี่ยวแนวรถไฟฟ้า สายสีชมพู และสีเทา ทำเลวัชรพล คู้บอน ที่มีหน่วยเหลือขายบ้านเดี่ยวและบ้านแฝดเพิ่มขึ้นต่อเนื่องในช่วง 2 ปีที่ผ่านมา ทำให้ยังต้องติดตามสถานการณ์หน่วยเหลือขายสะสมในพื้นที่ดังกล่าวในระยะต่อไป

รูปที่ 7 : หน่วยเหลือขายสะสม และ time to go ของที่อยู่อาศัยแนวราบตามเส้นทางรถไฟฟ้าสายที่จะเปิดให้บริการในปี 2021-2024 ส่วนใหญ่ปรับตัวเพิ่มขึ้นต่อเนื่อง โดยเฉพาะทาวน์เฮาส์

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ AREA

การแข่งขันของผู้ประกอบการที่หันมาเน้นโครงการที่อยู่อาศัยแนวราบ ทำให้มีการแข่งกันจัดโปรโมชั่นที่รุนแรงขึ้น และส่งผลต่อเนื่องให้การปรับราคาที่อยู่อาศัยบางกลุ่มขึ้นยังเป็นไปอย่างจำกัด โดยเฉพาะทาวน์เฮาส์ที่มีหน่วยเหลือขายสะสมจำนวนมาก อย่างไรก็ตาม ที่อยู่อาศัยแนวราบกลุ่มระดับราคาปานกลางถึงบนคาดว่าจะปรับตัวสูงขึ้นได้ สะท้อนได้จากหน่วยขายได้ทาวน์เฮาส์ระดับราคามากกว่า 10 ล้านบาทที่ยังเพิ่มขึ้นถึง 27%YoY ในปี 2020 เช่นเดียวกับระดับราคาเฉลี่ยในปี 2020 ของทาวน์เฮาส์ระดับราคา 5-10 ล้านบาท และบ้านเดี่ยวราคา 5-10 ล้านบาท ที่ปรับตัวลดลงเล็กน้อยราว -1.2% และ -0.9%YoY ตามลำดับ นอกจากนี้ หน่วยเหลือขายสะสมในตลาดกลุ่มนี้ยังมีจำนวนไม่มาก ส่งผลให้การแข่งขันจัดโปรโมชั่นในตลาดที่อยู่อาศัยแนวราบกลุ่มระดับราคาปานกลางถึงบนยังไม่รุนแรง

ต้นทุนการพัฒนาโครงการที่อยู่อาศัยแนวราบปรับตัวสูงขึ้น ทั้งจากราคาที่ดินและราคาวัสดุก่อสร้างบางประเภท อาทิ ราคาเหล็กที่ปรับตัวสูงขึ้น แม้ว่าตลาดที่อยู่อาศัยจะมีทิศทางชะลอตัวลง แต่ราคาที่ดินก็ยังมีแนวโน้มปรับตัวสูงขึ้นอย่างต่อเนื่อง ทั้งพื้นที่กรุงเทพฯ ชั้นกลาง และพื้นที่รอบนอก ซึ่งเป็นพื้นที่ที่เหมาะสำหรับการพัฒนาโครงการที่อยู่อาศัยแนวราบ โดยเฉพาะตามเส้นทางของโครงการรถไฟฟ้าที่เปิดให้บริการในปัจจุบัน และกำลังจะเปิดให้บริการในช่วง 1-5 ปีข้างหน้า ซึ่งส่งผลต่อต้นทุนในการพัฒนาที่อยู่อาศัย ทั้งนี้ในปัจจุบันราคาประเมินที่ดินในทำเลกรุงเทพฯ ชั้นกลาง ไปจนถึงชั้นนอกหลายแห่งที่นิยมพัฒนาโครงการที่อยู่อาศัยแนวราบปรับตัวเพิ่มขึ้นค่อนข้างสูง ยกตัวอย่างเช่น ราคาที่ดินในพื้นที่เขตประเวศ และสวนหลวง ที่เหมาะสำหรับการพัฒนาทาวน์เฮาส์ระดับกลางถึงบน จากข้อมูลการสำรวจของกรมธนารักษ์ล่าสุดในปี 2020 ปรับตัวเพิ่มขึ้นราว 6.7% เทียบกับราคาประเมินในปี 2019 โดยมีราคาเฉลี่ยสูงสุด อยู่ที่ราว 3 แสนบาท/ตารางวา ขณะที่พื้นที่เขตบางกอกน้อย-บางพลัด-ตลิ่งชัน-ทวีวัฒนา ที่เหมาะกับการพัฒนาบ้านเดี่ยว หรือ บ้านแฝดระดับกลาง-บนนั้น แม้ระดับราคาประเมินในปี 2020 จะเพิ่มขึ้นเพียง 0.3% จากปี 2019

แต่ราคาเฉลี่ยในปัจจุบันบางพื้นที่อยู่ที่ระดับ 1-2 แสนบาท/ตารางวา อย่างเช่นบริเวณถนนบรมราชชนนี และถนนสิรินธร ส่งผลให้ผู้ประกอบการต้องปรับกลยุทธ์การบริหารจัดการโครงการอย่างมีประสิทธิภาพมากขึ้น โดย EIC มองว่า บ้านเดี่ยวระดับราคาปานกลาง 5-10 ล้านบาท อาจเริ่มมีการพัฒนาอออกสู่ตลาดน้อยลง และบ้านแฝดระดับราคาปานกลางน่าจะมีแนวโน้มเพิ่มขึ้นแทน ขณะที่โครงการที่อยู่อาศัยแนวราบทุกประเภทในระดับ high-end จะมีราคาเฉลี่ยสูงขึ้นมาก ตามต้นทุนที่เพิ่มขึ้น ซึ่งมีแนวโน้มเปิดตัวออกมาอย่างจำกัด เพื่อตอบสนองความต้องการผู้ซื้อกลุ่ม high-end เท่านั้น นอกจากนี้ ต้นทุนค่าก่อสร้างยังมีแนวโน้มเพิ่มสูงขึ้นจากราคาเหล็กที่ปรับตัวเพิ่มขึ้นต่อเนื่อง โดยราคาเหล็ก ในเดือนกรกฎาคมปี 2021 ปรับตัวเพิ่มขึ้นมาราว 36% จากช่วงสิ้นไตรมาสที่ 3 ของปี 2020

บทวิเคราะห์โดย SCB EIC >>> https://www.scbeic.com/th/detail/product/7765

ผู้เขียนบทวิเคราะห์ : เชษฐวัฒก์ ทรงประเสริฐ (chetthawat.songprasert@scb.co.th)

นักวิเคราะห์

Economic Intelligence Center (EIC)

ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

EIC Online: www.scbeic.com

Line: @scbeic