การประเมินมูลค่าโรงแรมเบื้องต้น #2

หลังจากที่ได้ทำความเข้าใจกับคำศัพท์สำคัญที่มีผลต่อการประเมินมูลค่าโรงแรมจากบทความก่อนหน้าแล้ว บทความนี้จะเจาะลึกถึงรายละเอียดการคำนวณมูลค่ากันครับ

การประเมินมูลค่าโรงแรมด้วยวิธีรายได้ (Income Approach) เป็นวิธีที่ได้รับการยอมรับมากที่สุด (Rushmore and deRoos, 1999) และ เนื่องจากโรงแรมเป็นกิจการที่มีรายได้จากค่าเช่าที่ดำเนินธุรกิจต่อเนื่องหลายๆปี ดังนั้นเทคนิควิธีการที่ใช้ควบคู่กันคือ การประมาณการกระแสเงินสดของกิจการในอนาคตทั้งรายรับ รายจ่าย รวมถึงต้นทุนการปรับปรุงที่อาจเกิดขึ้นด้วย แล้วคำนวณกลับมาเป็นมูลค่าปัจจุบัน ด้วยอัตราติดลด (discount rate) ที่กำหนด วิธีการนี้เรียกว่า กระแสเงินคิดลด (discounted cash flow) ทั้งนี้การประมาณการกระแสเงินสดในอนาคตจำเป็นต้องทราบถึงข้อมูลในอดีตของโรงแรมนั้นๆ อย่างน้อยก็ซัก 5 ปี หรือ หากมากกว่านั้นก็ยิ่งดี เพื่อให้เห็นถึงการเติบโตของทั้งราคาขาย ค่าใช้จ่าย รวมถึง อัตราการเข้าพักด้วย

ตัวอย่าง

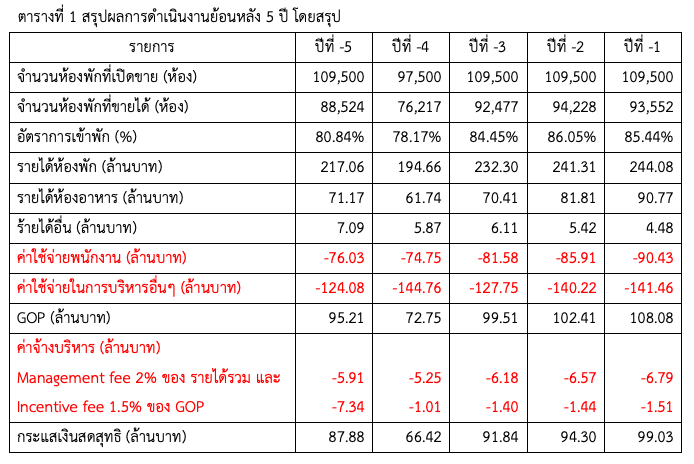

โรงแรม ขนาด 300 ห้อง อายุ 15 ปี กรรมสิทธิ์บนที่ดินและอาคารเป็นแบบ freehold ซึ่งได้ทำการปรับปรุงโรงแรมครั้งสุดท้ายเมื่อประมาณ 8 ปีที่แล้ว มีผลการดำเนินงานย้อนหลัง 5 ปี โดยสรุป ในตารางที่ 1 (กำหนดปีปัจจุบัน คือ ปี 0)

จากข้อมูลในตารางจะสามารถ นำมาอ้างอิง เป็นสมมติฐานสำคัญในการประเมินมูลค่าเบื้องต้นได้ ดังนี้

- โครงสร้างรายได้

- เป็นรายได้ห้องพัก คิดเป็นประมาณ ร้อยละ 72 ถึง 75 ของ รายได้ทั้งหมด

- รายได้ห้องอาหาร คิดเป็นประมาณ ร้อยละ 23 ถึง 27 ของ รายได้ทั้งหมด

- รายได้อื่นๆ คิดเป็นประมาณ ร้อยละ 2 ถึง 3 ของรายได้ทั้งหมด

- อัตราการเข้าพักต่อปีคิดเป็นประมาณร้อยละ 80 ถึง 85 ของห้องพักที่มีทั้งหมด

- รายได้ห้องพักประมาณปีละ 200 ถึง 245 ล้านบาท ทั้งนี้ ใน 2 ปีล่าสุด ไม่ต่ำกว่า 240 ล้านบาท ดังนั้นเมื่อประมวลรวมกับอัตราการเข้าพัก โรงแรมนี้คาดว่าจะมี ADR (ค่าเช่าห้องพักเฉลี่ยต่อคืน) ประมาณ 2,600 บาท/ห้อง/คืน และมีอัตราเติบโตประมาณร้อยละ 2 ต่อปี

- อัตรากำไรจากการดำเนินงานคิดเป็นประมาณร้อยละ 28 ถึง 32

- มีค่าจ้างพนักงานซึ่งเป็นต้นทุนคงที่ (fixed cost) ปีล่าสุดที่ประมาณ 90 ล้านบาท โดยมีอัตราการเติบโตประมาณ ร้อยละ 5.5 ต่อปี

- เนื่องจากโรงแรมปรับปรุงครั้งสุดท้ายเมื่อประมาณ 8 ปีที่แล้ว ดังนั้น ควรต้องประเมินต้นทุนการปรับปรุงอาคารเผื่อไว้ด้วย

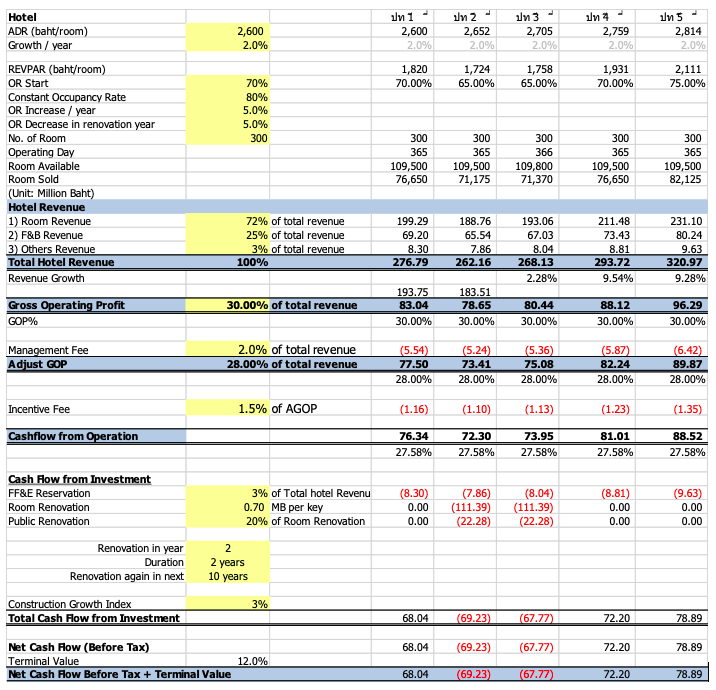

ขั้นต่อมาคือการนำข้อมูลทั้งหมด มาประมาณการกระแสเงินสดของกิจการในอนาคต ทั้งเงินสดและและเงินสดออก ดังภาพที่ 1 ซึ่งเป็นการตัดตอนให้เห็นการประมาณการกระแสเงินสดในช่วง 5 ปีในอนาคต ซึ่งจะเห็นว่าในการประมาณการนั้นได้กำหนด ADR เริ่มต้นที่ 2,600 บาท/ห้อง/คืน กำหนด อัตราการเข้าพักในปีแรกแบบค่อนข้าง conservative ไว้ที่ร้อยละ 70 ต่อปี และ ค่อยๆเติบโตไปจนคงที่ที่อัตราร้อยละ 80 ต่อปี และยังกำหนดให้ปีที่มีการปรับปรุงห้องพัก อัตราการเข้าพักลดลงจากปีก่อนหน้าอีก ร้อยละ 5 ด้วย ทั้งนี้ โครงสร้างรายได้และรายจ่ายยังอ้างอิงจากผลการดำเนินงานในอดีตอยู่ อย่างไรก็ตามสมมติฐานค่าปรับปรุงที่ยกตัวอย่างมานี้เป็นการประมาณการเท่านั้น ในการศึกษาข้อมูลเพื่อประเมินมูลค่าจริงต้องทำการสำรวจเชิงลึกเพื่อให้ได้ข้อมูลที่แม่นยำมาประกอบการคำนวณ

ภาพที่ 1 ประมาณกระแสเงินสดในอนาคตช่วงปีที่ 1-5

นอกจากนี้ ในการประเมินมูลค่าโรงแรม หรือ ทรัพย์สิน หรือ กิจการอื่นใดก็ตามที่เป็น recurring income ในกรณีที่เป็น freehold จำเป็นต้องมีการกำหนดมูลค่าที่เสมือนว่ากิจการดำเนินต่อไปเรื่อยๆไม่สิ้นสุด (perpetual) ซึ่งเรียกว่า Terminal Value แต่ในทางกลับกันหากเป็นการประเมินมูลค่าโรงแรมที่เป็น leasehold ก็ไม่จำเป็นต้องคำนวณหา Terminal Value

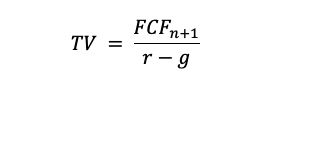

Terminal Value มีสูตรคำนวณดังนี้ (Magnimetrics, 2021)

โดยที่

TV = Terminal Value

FCF = free cash flow หรือ กระแสเงินสดอิสระสุทธิ

n = ปีที่สิ้นสุดการคำนวณ

r = discount rate (อัตราคิดลด)

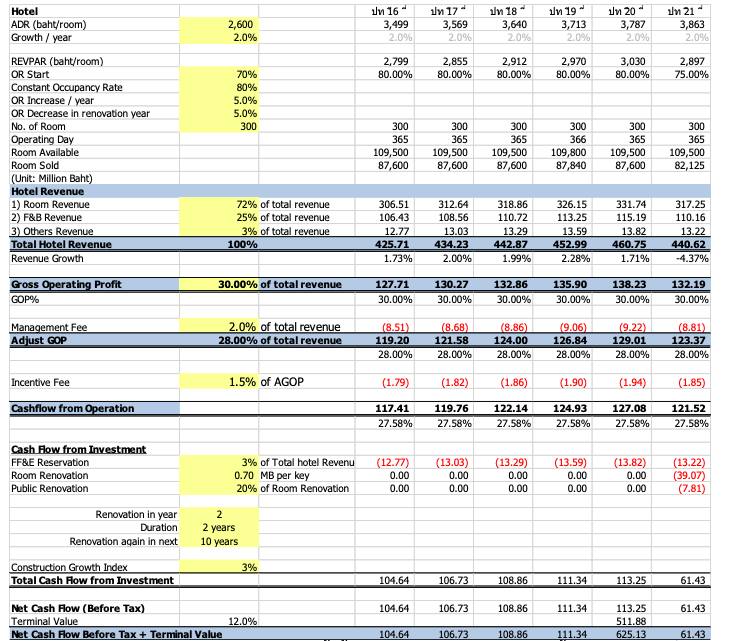

ภาพที่ 2 ประมาณกระแสเงินสดในอนาคตช่วง ปีที่ 16-20

จากภาพจะเป็นว่า การประเมินมูลค่าครั้งนี้คำนวณจากกรอบเวลา 20 ปี ดังนั้น กระแสเงินสดที่ใช้ในการคำนวณ Terminal Value จึงต้องคำนวณจากปีที่ 21 ทั้งนี้ในปีที่ 21 จะเห็นว่ามีการใส่ค่าปรับปรุงอาคารไว้ด้วยจำนวนหนึ่ง ซึ่งในความเป็นจริงนั้นอาจจะยังไม่ถึงรอบการปรับปรุงโรงแรม แต่เป็นการใส่เพื่อไม่ให้มูลค่า Terminal Value ที่คำนวณได้นั้นสะท้อนถึงการปรับปรุอาคารที่จะต้องเกิดขึ้นในอนาคตด้วยซึ่งหากไม่ใส่ไว้มูลค่าที่คำนวณได้จะสูงเกินกว่าความเป็นจริงไป โดยหลักการใส่ค่าปรับปรุงคือ คำนวณเป็นค่าปรับปรุงอาคารเฉลี่ยต่อปี เช่น หากคาดว่าจะปรับปรุงอาคารทุก 10 ปี ใช้เงิน คราวละ 100 ล้านบาท ก็ใส่เงินส่วนนี้ไว้ 10 ล้านบาท เป็นต้น แต่สำหรับกรณีตัวเลขที่ปรากฏในภาพที่ 2 จำนวน ประมาณ 39.07 ล้านบาท และ 7.81 ล้านบาท นั้น เกิดจาก เกิดจากการคำนวณการปรับปรุงในราคาห้องละ 7 แสนบาท บวกด้วยอัตราเติบโดตของค่าก่อสร้างเป็นเวลา 21 ปี จากนั้น หารด้วยระยะเวลา 10 ปี (700,000 x 1.03^21 / 10 = ประมาณ 39.07 ล้านบาท) และเผื่อค่าปรับปรุงส่วนกลางอีกร้อยละ 20 ของค่าปรับปรุงห้องพัก

และเมื่อรวมกระแสเงินสดในปีที่ 21 จะได้เป็นเงิน ประมาณ 61.43 ล้านบาท (ซึ่งคือ FCFn+1 จากสูตรคำนวณ Terminal Value นั่นเอง) จากนั้นนำมูลค่าดังกล่าวไปหารด้วย r-g ซึ่งในที่นี้กำหนดให้ r (discount rate) เท่ากับ ร้อยละ 15 และ growth เท่ากับร้อยละ 2 (อ้างอิงจากอัตราเติบโตราคาห้องพัก) ดังนั้น Terminal Value จึงเท่ากับ 61.43/13% = 472.51 ล้านบาท นำมูลค่านี้ไปรวมกับกระแสเงินสดที่ประมาณการได้ในแต่ละปี อย่างไรก็ตาม ในบางครั้ง Terminal Value นี้อาจกำหนดเป็นมูลค่าคาดการณ์การขายกิจการในอนาคตทดแทนกันก็ได้

จากนั้นนำกระแสเงินของตั้งแต่ปีที่ 1 ถึงปีที่ 20 นำมาคำนวณหา NPV (Net Present Value) ณ เวลาในปีที่ 0 ด้วยอัตราคิดลดที่กำหนด (ร้อยละ 15) จะได้มูลค่าโรงแรมที่ประเมิน ณ วันที่จะทำการซื้อกิจการ ประมาณ 293.16 ล้านบาท หรือ ห้องละประมาณ 0.98 ล้านบาท โดยมูลค่าที่ประเมินได้ในตัวอย่างนี้เป็นมูลค่าบนสมมติฐานก่อนภาษีเงินได้นิติบุคคล จึงไม่ได้คำนึงถึงการคำนวณค่าเสื่อมราคาของอาคารและอุปกรณ์ที่เกี่ยวข้อง กำไรสุทธิ และ ภาษีเงินได้บุคคลที่ต้องชำระในแต่ละปี รวมถึงผลขาดทุนสะสมที่อาจจะมีอยู่ก่อนหน้าด้วย

อีกประเด็นหนึ่งที่สำคัญ และ ส่งผลกระทบอย่างมากต่อมูลค่าโรงแรมที่ประเมินได้ คือ อัตราคิดลด (discount rate) กล่าวคือ หากอัตราคิดลดมีค่าต่ำลงมูลค่าโรงแรมจะมากขึ้น และ ในทางกลับกัน หากอัตราคิดลดมีค่าสูงขึ้นมูลค่าโรงแรมก็จะลดลง หรือ ต้องซื้อโรงแรมในราคาที่ต่ำลงเพื่อให้ได้ผลตอบแทนสูงขึ้นนั่นเอง ตัวอย่างตามตารางที่ 2

ตารางที่ 2 มูลที่โรงแรมที่เปลี่ยนไปเมื่อกำหนดอัตราคิดลดที่แตกต่างกัน

สุดท้ายก่อนจากกันนี้ ขอเน้นย้ำว่าตัวอย่างที่อธิบายมาทั้งหมดนี้เป็นการคำนวณจากข้อมูลที่สมมติขึ้นมาทั้งสิ้น ดังนั้นในการประเมินมูลค่าโรงแรมจริงสิ่งที่ต้องให้ความสำคัญอย่างมากคือการหาข้อมูลที่จะนำมาใช้เป็นสมมติฐานในการคำนวณที่มีความน่าเชื่อถือ แม่นยำ รวมถึงการกำหนดอัตราคิดลดที่เหมาะสมของแต่ละคนบนเงื่อนไขที่แตกต่างกันด้วย นั่นเอง

สำหรับรายละเอียดในเชิงลึกนั้นได้มีการสอนอยู่ในรายวิชา การศึกษาความเป็นได้ของโครงการอสังหาริมทรัพย์ ของหลักสูตร วิทยาศาสตรมหาบัณฑิต สาขาวิชานวัตกรรมการพัฒนาอสังหาริมทรัพย์ คณะสถาปัตยกรรมศาสตร์ และการผังเมือง มหาวิทยาลัยธรรมศาสตร์ ด้วยเช่นกัน

รายการอ้างอิง

Rushmore, S. & deRoos, J. (1999). Hotel Valuation Techniques. Hotel Investments Issue & Perspectives, USA, Education Institute of the American Hotel & Motel Association.

Magnimetrics. (2021). What is Terminal Value?. สืบค้นจาก https://magnimetrics.com/terminal-value-of-the-business/ เมื่อ 10 กันยายน 2564

ABOUT THE AUTHOR

ดร. วรากร ลิขิตอนุภาค E-mail: warakorn@ap.tu.ac.th ความเชี่ยวชาญที่เกี่ยวข้องกับการพัฒนาอสังหาริมทรัพย์ 1. กฎหมายอาคาร และ ที่เกี่ยวข้องกับการพัฒนาอสังหาริมทรัพย์ 2. การศึกษาความเป็นไปได้ของโครงการ