แรงกดดันจากสงครามรัสเซีย-ยูเครนคาดส่งออกไทย 65 โต 3.4%

มาตรการตอบโต้ระหว่างชาติตะวันตกกับรัสเซียส่งผลซ้าเติมต้นทุนการผลิตสินค้าในตลาดโลก

การที่สหรัฐฯ และสหภาพยุโรปประกาศห้าม/ลดการนาเข้าพลังงานจากรัสเซียเป็นการตัดช่องทางรายได้ที่สาคัญของรัสเซียทางหนึ่ง รัสเซียจึงใช้มาตรการตอบโต้ด้วยการห้ามส่งออกสินค้าสาคัญ 200 รายการ จนถึงสิ้นปี 2565 มีผลกับทุกประเทศยกเว้นกลุ่มประเทศสหภาพเศรษฐกิจยูเรเซีย ประเทศอับคาเซีย และเซาท์ออสซีเชีย ในเบื้องต้นรายการสินค้าที่เปิดเผยออกมาประกอบด้วยกลุ่มเทคโนโลยี การสื่อสาร เครื่องจักรทางการเกษตร อุปกรณ์อิเล็กทรอนิกส์ เวชภัณฑ์ทางการแพทย์ รถยนต์ รถไฟ คอนเทนเนอร์ กังหัน เครื่องตัดโลหะและหิน เครื่องฉายภาพ คอนโซลและแผงสวิตช์ ผลิตภัณฑ์ไม้/ท่อนซุง สถานการณ์ที่เกิดขึ้นยิ่งซ้าเติมราคาสินค้าที่เกี่ยวข้องและกดดันปัญหาการขาดแคลนสินค้าเพื่อการผลิตในตลาดโลกตลอดปี 2565

ในบรรดารายการสินค้าที่รัสเซียห้ามส่งออกข้างต้น บางรายการเป็นสินค้าขั้นกลางน้า-ขั้น ปลายน้าแม้ว่ายังไม่ใช่หัวใจการผลิตที่สาคัญของภาคอุตสาหกรรม แต่ก็ทาให้การผลิตที่พึ่งพาสินค้า จากรัสเซียอาจสะดุดและมีต้นทุนการผลิตสูงขึ้น ทั้งนี้ สถานการณ์ความไน่นอนยังมีอยู่สูง หากชาติ ตะวันตกเพิ่มมาตรการคว่า บาตรต่อรัสเซียก็มีความเป็นไปได้ที่รัสเซียจะห้ามส่งออกแร่ธาตุสา คัญที่เป็นหัวใจ การผลิตในหลายอุตสาหกรรม อาทิ แร่เหล็ก อะลูมิเนียม นิกเกิ้ล และโดยเฉพาะแร่พาลาเดียมเป็นแร่สา คัญที่ใช้ในอุตสาหกรรมยานยนต์ อิเล็กทรอนิกส์ ซึ่งรัสซียเป็นผู้ส่งออกอันดับ 1 ของโลก คิดเป็นสัดส่วนถึง 1 ใน 5 ของการส่งออกพาลาเดียมโลก จะยิ่งมีผลให้ต้นทุนการผลิตสินค้าเทคโนโลยีทั่วโลกต่างๆ พุ่งสูงขึ้นอีก ทั้งนี้ รัสเซียมีบทบาทสา คัญในการส่งออกสินค้าโภคภัณฑ์และสินค้าขั้นกลางที่จา เป็นต่อภาคการผลิตของโลก อาทิ รัสเซียส่งออกนิกเกิลคิดเป็นร้อยละ 12.9 ของตลาดโลก ส่งออกปุ๋ยคิดเป็นร้อยละ 12.6 ของตลาดโลก พลังงาน ร้อยละ 8.7 ธัญพืชร้อยละ 7.8 ไม้ร้อยละ 6.1 ซีเมนต์ร้อยละ 4.9 และเหล็กร้อยละ 4.9

อย่างไรก็ดี นับตั้งแต่สงครามรัสเซีย-ยูเครนเริ่มขึ้นในเดือนกุมภาพันธ์ 2565 ราคาสินค้าโภค ภัณฑ์ต่างก็ปรับตัวสูงขึ้นด้วย 2 สาเหตุ

1) อุปทานสินค้าตึงตัวจากผลพวงมาจากสงคราม และแรง กดดันจากชาติตะวันตก ที่ประกาศใช้มาตรการงดส่งออกสินค้าเทคโนโลยี มาตรการห้าม/ลดการซื้อพลังงาน จากรัสเซีย ทา ให้ราคาสินค้าโภคภัณฑ์และสินค้าขั้นกลางที่เกี่ยวเนื่องกับรัสเซียต่างเร่งตัวขึ้น โดยจะเห็นได้จาก ราคาน้ามันดิบเบรนท์มาอยู่ที่133.18 ดอลลาร์ฯ/บาร์เรล ณ วันที่8 มีนาคม 2565 ทา สถิติสูงสุดในรอบเกือบ 14 ปี

2) ต้นทุนการชา ระเงินที่สูงขึ้นจากการเพิ่มมาตรการคว่า บาตรกับธนาคารขนาดใหญ่ของรัสเซีย หลายแห่ง ซึ่งเป็นหนึ่งในการตัดช่องทางเชื่อมต่อทางการเงินกับต่างประเทศ และตามมาด้วยชาติ ตะวันตกเตรียมตัดช่องทางการทา ธุรกรรมทางการเงินผ่านระบบ SWIFT อันจะยิ่งทา ให้ในการชา ระเงิน เพื่อซื้อ-ขายสินค้าของรัสเซียกับทั่วโลกมีอุปสรรคอย่างมาก ต้นทุนในการชา ระเงินสูงขึ้นจากการต้องเลี่ยงไปทา ธุรกรรมทางการเงินด้วยสกุลเงินที่ไม่ใช่ดอลลาร์ฯ

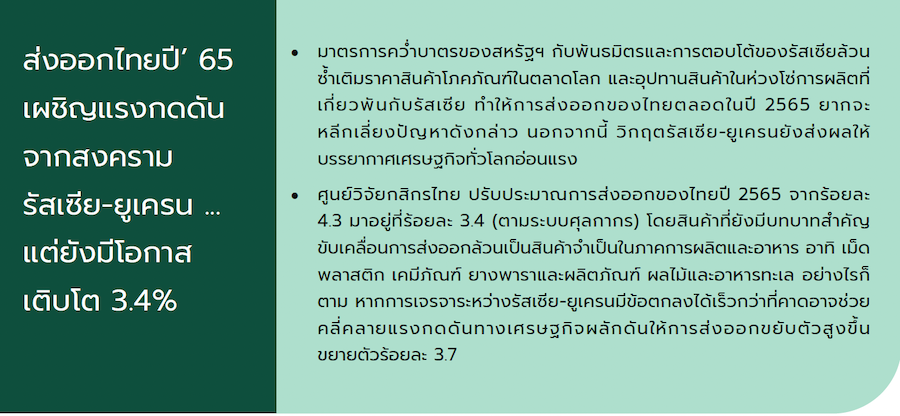

ส่งออกไทยปี 2565 เผชิญแรงกดดันจากสงครามรัสเซีย-ยูเครน

ไทยได้รับผลกระทบโดยตรงจากสงครามรัสเซีย-ยูเครนผ่านการค้าค่อนข้างน้อยเนื่องจากไทย มีมูลค่าการค้าร่วมกับรัสเซียและยูเครนค่อนข้างน้อยเพียง 3,166 ล้านดอลลาร์ฯ คิดเป็นร้อยละ 0.6 ของมูลค่าการค้าทั้งหมดของไทยในปี 2564 โดยแบ่งเป็นการค้ากับรัสเซีย 2,780 ล้านดอลลาร์ฯ และยูเครน 386 ล้านดอลลาร์ฯ ซึ่งไทยเป็นฝ่ายขาดดุลการค้ากับทั้งสองประเทศ สินค้าที่ไทยนา เข้าเป็นหลักคือสินค้า พลังงานและปุ๋ย ขณะที่ไทยส่งออกสินค้าอุปโภคบริโภคที่ไทยมีศักยภาพ อาทิ รถยนต์และส่วนประกอบ เครื่องใช้ไฟฟ้า ยางพาราและผลิตภัณฑ์ อาหารทะเล ผลไม้กระป๋อง

ศูนย์วิจัยกสิกรไทยประเมินว่า ด้วยสถานการณ์สงครามที่ยังมีความไม่แน่นอนอยู่อาจส่งผลกระทบต่อการส่งออกของไทยที่ต้องจับตา ดังนี้

1) ความเสี่ยงจากเศรษฐกิจรัสเซียและยูเครนในปีนี้จะเข้าสู่ภาวะถดถอยมากขึ้น บวกกับค่าเงินรูเบิ้ลอ่อนค่าเป็นประวัติการณ์ยิ่งซ้าเติมความต้องการซื้อสินค้าจากต่างประเทศ ซึ่งเศรษฐกิจทั้งสองประเทศอยู่ในภาวะสงครามจึงยากที่สินค้าไทยจะทาตลาดได้ในปีนี้ โดยเฉพาะการส่งออกไปรัสเซียที่น่าจะหดตัวรุนแรงอันเป็นผลพวงจากการคว่าบาตรของชาติตะวันตกและอุปสรรคในการชาระเงิน โดยรวมทาให้ไทยสูญเสียโอกาสส่งออกสินค้าไปทั้งสองประเทศรวมเป็นมูลค่าราว 600-800 ล้านดอลลาร์ฯ ในปี 2565 แต่ผลดังกล่าวก็กระทบต่อภาพรวมการส่งออกของไทยค่อนข้างจากัดคิดเป็นร้อยละ 0.2-0.3 ของการส่งออกทั้งหมดของไทย

2) ความเสี่ยงจากเศรษฐกิจคู่สหรัฐฯ และชาติพันธมิตรชะลอตัวลงจากปัญหาเงินเฟ้อจากอุปทานตึงตัวในกลุ่มสินค้าพลังงาน ธัญพืช และวัตถุดิบสาคัญอื่นๆ โดยเฉพาะสหภาพยุโรปที่พึ่งพาการนาเข้าน้ามันดิบของรัสเซียถึง 1 ใน 3 นาเข้าก๊าซธรรมชาติถึงร้อยละ 40 ซึ่งการลดการนาเข้าพลังงานจากรัสเซียในด้านหนึ่งก็ส่งผลต่อเงินเฟ้อในประเทศปรับตัวสูง กาลังซื้อของชาวยุโรปถูกจากัดมากขึ้น โดยเฉพาะความต้องการบริโภคสินค้าฟุ่มเฟือยของไทยคิดเป็น 1 ใน 3 ของการส่งออกไปยุโรป เป็นสินค้ากลุ่มแรกอาจทาตลาดได้จากัดในปีนี้ อาทิ รถยนต์และส่วนประกอบ เครื่องปรับอากาศ ผลิตภัณฑ์ยาง รถจักรยานยนต์ และเครื่องประดับ ขณะที่สินค้าจาเป็นอย่างอาหารและปัจจัยการผลิตยังมีโอกาสเติบโต อาทิ ยางพารา เม็ดพลาสติก อาหารทะเล ข้าว ไก่แปรรูป ผลไม้กระป๋อง อาหารสัตว์เลี้ยง

3) การซ้าเติมปัญหาคอขวดในห่วงโซ่อุปทาน ตั้งแต่ปัจจัยการผลิตต้นน้า-กลางน้าที่รัสเซียเป็นผู้ผลิตที่สาคัญของโลกทาให้ประเทศที่มีห่วงโซ่การผลิตเชื่อมโยงกับรัสเซียอาจต้องแบกรับต้นทุนที่สูงขึ้นหรืออาจเผชิญปัญหาขาดแคลนวัตถุดิบได้ โดยไม่เพียงสินค้าโภคภัณฑ์ ธัญพืช ปุ๋ยเคมีที่มีสัญญาณราคาปรับตัวสูงขึ้นเท่านั้น แต่ยังคงต้องจับตามาตรการอื่นที่จะตามมาหลังจากนี้อาจมีผลเกี่ยวพันถึงต้นทุนการนาเข้าสินค้าในทุกกลุ่มตั้งแต่ปัจจัยการผลิตต้นน้า-กลางน้าที่มีรัสเซียอยู่ในห่วงโซ่การผลิตด้วย อาจทาให้การนาเข้าของไทยเร่งตัวสูงขึ้นในปีนี้ และมีโอกาสที่ไทยจะขาดดุลการค้ากับต่างประเทศครั้งแรกในรอบ 9 ปี

ศูนย์วิจัยกสิกรไทยปรับประมาณการส่งออกปี 2565 จากร้อยละ 4.3 มาอยู่ที่ร้อยละ 3.4 จากความท้าทายของสถานการณ์ความขัดแย้งระหว่างรัสเซีย-ยูเครนที่ทาให้บรรยากาศเศรษฐกิจทั่วโลกชะลอตัวลงกว่าในกรณีที่ไม่มีวิกฤตดังกล่าว โดยคาดว่า แรงขับเคลื่อนการส่งออกล้วนเป็นแรงหนุนของราคาสินค้าในกลุ่มปัจจัยการผลิตที่เกี่ยวเนื่องกับน้ามัน สินค้าเกษตร และกาลังซื้อในกลุ่มสินค้าจาเป็นที่ยังเป็นที่ต้องการในตลาดโลก อาทิ เม็ดพลาสติก เคมีภัณฑ์ ยางพาราและผลิตภัณฑ์ ผลไม้และอาหารทะเล โดยการส่งออกไปยังสหภาพยุโรป (ไม่รวมอังกฤษ) เป็นตลาดที่มีอัตราการเติบโตต่าที่สุดในบรรดาตลาดส่งออกหลักของไทย อย่างไรก็ตาม หากการเจรจาระหว่างรัสเซีย-ยูเครนสามารถมีข้อตกลงได้เร็วกว่าที่คาดอาจช่วยคลี่คลายแรงกดดันทางเศรษฐกิจผลักดันให้การส่งออกขยับตัวสูงขึ้นขยายตัวร้อยละ 3.7 ทั้งนี้ การประมาณการส่งออกดังกล่าวได้คานึงถึงปัจจัยฐานที่สูงในปีก่อน ค่าระวางเรือที่ยังคงอยู่ในระดับสูง รวมถึงค่าเงินบาทที่มีทิศทางอ่อนค่าแล้ว อย่างไรก็ตาม ยังคงต้องติดตามการแพร่ระบาดของโควิดในจีนและมาตรการโควิดเป็นศูนย์ที่หากการแพร่ระบาดขยายขอบเขตออกไปในวงกว้างอาจจะเป็นปัจจัยเพิ่มเติมที่มีผลกระทบต่อการส่งออกของไทยในระยะข้างหน้านอกเหนือจากผลระทบจากวิกฤตรัสเซีย-ยูเครน