Clean Competition Act กับมาตรการภาษีคาร์บอนสหรัฐฯ ที่ผู้ส่งออกต้องจับตามอง (ศูนย์วิจัยกสิกรไทย)

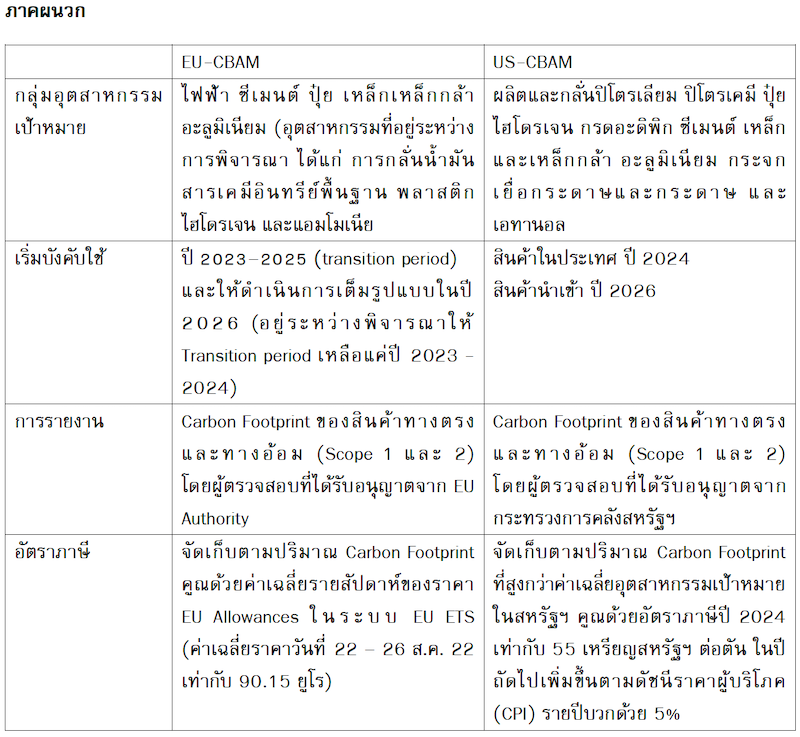

วุฒิสภาของสหรัฐได้เสนอร่างกฎหมาย Clean Competition Act ซึ่งประกอบด้วยมาตรการกำหนดการกลไกราคาคาร์บอน (Carbon Pricing) สำหรับสินค้าที่ผลิตในประเทศ และมาตรการปรับราคาคาร์บอนก่อนข้ามพรมแดน (Carbon Border Adjustment Mechanism: US-CBAM) สำหรับสินค้านำเข้า โดยกลุ่มอุตสาหกรรมเป้าหมาย ได้แก่ ผลิตและกลั่นปิโตรเลียม ปิโตรเคมี ปุ๋ย ไฮโดรเจน กรดอะดิพิก ซีเมนต์ เหล็กและเหล็กกล้า อะลูมิเนียม กระจก เยื่อกระดาษและกระดาษ และเอทานอลโดยในระยะสั้นผู้ส่งออกของไทยในกลุ่มอุตสาหกรรมเป้าหมายควรมีการจัดเก็บข้อมูลการปล่อยก๊าซเรือนกระจกซึ่งจะต้องมีการรายงานเป็นประจำสำหรับ EU-CBAM ที่จะเริ่มบังคับใช้ในปี 2023 และ US-CBAM ที่อยู่ระหว่างการพิจารณา ขณะที่ในระยะปานกลางและระยะยาวผู้ประกอบการควรเร่งลงทุนเพื่อปรับเปลี่ยนกระบวนการผลิตให้เป็นมิตรต่อสิ่งแวดล้อมและลดการปล่อยก๊าซเรือนกระจกมากขึ้น มิฉะนั้นผู้ประกอบการจะเผชิญกับต้นทุนในการส่งออกสินค้าที่เพิ่มสูงขึ้น อันจะส่งผลต่อความสามารถในการแข่งขันในอนาคต

วุฒิสภาของสหรัฐฯ ได้เสนอร่างกฎหมาย Clean Competition Act เข้าสู่กระบวนการพิจารณาของรัฐสภาสหรัฐฯ เมื่อเดือนมิถุนายน 2022 ที่ผ่านมา เพื่อกำหนดราคาคาร์บอนจากสินค้าที่ก่อให้เกิดก๊าซเรือนกระจกเข้มข้นที่ผลิตในประเทศและจากการนำเข้า หรือเรียกได้ว่าเป็นมาตรการกำหนดกลไกราคาคาร์บอน (Carbon Pricing) สำหรับสินค้าที่ผลิตในประเทศ และมาตรการปรับราคาคาร์บอนก่อนข้ามพรมแดน (Carbon Border Adjustment Mechanism: US-CBAM) สำหรับสินค้านำเข้า ซึ่งเป็นไปตามนโยบายด้านสิ่งแวดล้อมของประธานาธิบดีโจ ไบเดน ที่ตั้งเป้าหมายลดการปล่อย

ก๊าซเรือนกระจกให้เป็นศูนย์ (Net Zero) ภายในปี 2050 ดังนี้

- มาตรการกำหนดการกลไกราคาคาร์บอน (Carbon Pricing) สำหรับสินค้าที่ผลิตในประเทศสหรัฐฯ ในปี 2024 ผู้ผลิตสินค้าจากอุตสาหกรรมเป้าหมายในสหรัฐฯ ซึ่งได้แก่ ผลิตและกลั่นปิโตรเลียม ปิโตรเคมี ปุ๋ย ไฮโดรเจน กรดอะดิพิก ซีเมนต์ เหล็กและเหล็กกล้า อะลูมิเนียม กระจก เยื่อกระดาษและกระดาษ และเอทานอล จะต้องรายงานข้อมูลปริมาณการปล่อยก๊าซเรือนกระจกจากกระบวนการผลิตสินค้าและจากปริมาณการใช้ไฟฟ้า (Scope 1 และ 2) ข้อมูลปริมาณการใช้ไฟฟ้า และข้อมูลปริมาณสินค้าที่ผลิตให้แก่กระทรวงการคลังเพื่อนำไปคำนวณค่าเฉลี่ยการปล่อยก๊าซเรือนกระจกจากอุตสาหกรรมในประเทศ โดยผู้ผลิตที่มีปริมาณการปล่อยก๊าซเรือนกระจกสูงกว่าค่าเฉลี่ยจะต้องจ่ายภาษีตามปริมาณการปล่อยก๊าซเรือนกระจกที่เกินกว่าค่าเฉลี่ย โดยเกณฑ์ค่าเฉลี่ยการปล่อยก๊าซเรือนกระจกจากอุตสาหกรรมในประเทศจะลดลงจากปีแรกที่มีการคำนวณ โดยในปี 2025 – 2028 จะลดลงในอัตรา 2.5% และตั้งแต่ปี 2028 เป็นต้นไปลดลงในอัตรา 5% ขณะที่อัตราภาษีปีแรกที่มีการจัดเก็บจะเท่ากับ 55 เหรียญสหรัฐฯ ต่อตันคาร์บอน ในปีถัดไปเพิ่มขึ้นตามดัชนีราคาผู้บริโภค (CPI) รายปีบวกด้วยอัตรา 5% นอกจากนี้หากมีการส่งออกสินค้าไปต่างประเทศ ผู้ผลิตสามารถรับภาษีคืนตามปริมาณที่มีการส่งออก

- มาตรการปรับราคาคาร์บอนก่อนข้ามพรมแดน (Carbon Border Adjustment Mechanism: US-CBAM) สำหรับสินค้าที่นำเข้าในประเทศสหรัฐฯ จะเริ่มใช้ในปี 2026 จำแนกสินค้านำเข้าออกเป็น 2 ประเภท ได้แก่ 1. สินค้าตามอุตสาหกรรมเป้าหมาย ซึ่งจะต้องจ่ายภาษีคาร์บอนเช่นเดียวกับสินค้าที่ผลิตในประเทศ และ 2. สินค้าสำเร็จรูปใช้วัตถุดิบตามอุตสาหกรรมเป้าหมายเป็นส่วนประกอบและมีน้ำหนักของวัตถุดิบเกินกว่าที่กำหนดตามเกณฑ์ที่จะต้องจ่ายภาษีคาร์บอนเช่นเดียวกับสินค้าที่ผลิตในประเทศ โดยในปี 2026 – 2027 กำหนดน้ำหนักไว้ที่ 500 ปอนด์ (ประมาณ 226 กิโลกรัม) และในปี 2028 เป็นต้นไปปรับเกณฑ์น้ำหนักเป็น 100 ปอนด์ (ประมาณ 45 กิโลกรัม) โดยผู้นำเข้าจะต้องรายงานข้อมูลปริมาณการปล่อยก๊าซเรือนกระจกจากกระบวนการผลิตสินค้าและจากปริมาณการใช้ไฟฟ้า (Scope 1 และ 2) ข้อมูลปริมาณการใช้ไฟฟ้า และข้อมูลปริมาณสินค้า ที่ได้รับ การรับรองจากผู้ตรวจสอบที่ได้รับอนุญาตโดยกระทรวงการคลังสหรัฐฯ เพื่อใช้ในการประเมินภาษี อย่างไรก็ดี ประเทศที่อยู่ในกลุ่ม Least developed countries (LDCs) ตามหลักเกณฑ์ขององค์การสหประชาชาติ (UN) จะได้รับการยกเว้นภาษีดังกล่าว

ผลกระทบต่อผู้ส่งออกไทย

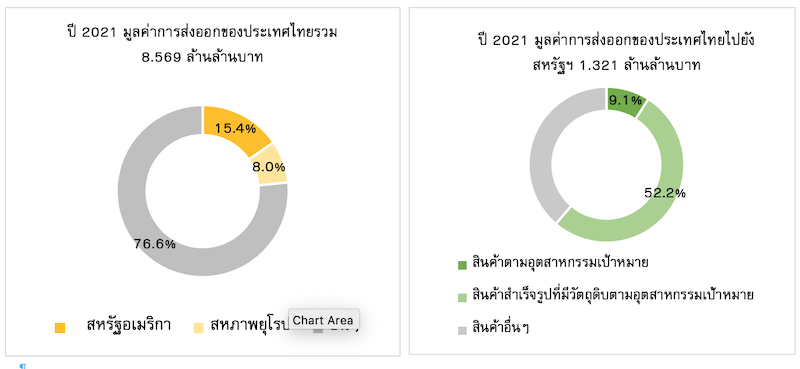

ประเทศไทยไม่เข้าข่ายกลุ่มประเทศ LDCs จึงทำให้ไม่สามารถขอรับการยกเว้นภาษี US-CBAM ได้ และจะทำให้ผู้ส่งออกไทยที่ส่งสินค้าไปยังสหรัฐฯ ในกลุ่มอุตสาหกรรมเป้าหมายจะได้รับผลกระทบจากต้นทุนที่สูงขึ้นหากกฎหมายเริ่มบังคับใช้ ทั้งนี้ ในปี 2021 ประเทศไทยมีการส่งออกไปยังสหรัฐฯ รวมทั้งหมด เป็นมูลค่า 1.3 ล้านล้านบาท ซึ่งสหรัฐฯ ถือเป็นตลาดส่งออกอันดับ 1 โดยมูลค่าการส่งออกสินค้าในกลุ่มอุตสาหกรรมเป้าหมายไปยังสหรัฐฯ นั้น คิดเป็นมูลค่า 119,631 ล้านบาท หรือคิดเป็นสัดส่วน 9.05% โดยส่วนใหญ่เป็นสินค้าในอุตสาหกรรมเหล็กและเหล็กกล้า 50,424 ล้านบาท ปิโตรเคมี 36,437 ล้านบาท และอะลูมิเนียม 26,343 ล้านบาท ขณะที่มูลค่า การส่งออกสินค้าสำเร็จรูปที่มีสินค้าตามอุตสาหกรรมเป้าหมายเป็นวัตถุดิบอาจได้รับผลกระทบเป็นหลัก ซึ่งมีมูลค่าสูงถึง 689,780 ล้านบาท คิดเป็นสัดส่วน 52.2% โดยส่วนใหญ่เป็นสินค้าประเภทเครื่องจักรและอุปกรณ์อิเล็กโทรนิกส์ เช่น ชิ้นส่วนคอมพิวเตอร์ เครื่องปรับอากาศ โทรทัศน์ เป็นต้น ซึ่งมีมูลค่า 625,324 ล้านบาท คิดเป็นสัดส่วน 47.3% ของมูลค่าส่งออกไปยังสหรัฐฯ

ถึงแม้ว่าร่างกฎหมายดังกล่าวจะอยู่ในช่วงเริ่มต้นของการพิจารณาโดยวุฒิสภา แต่กระแสนโยบายสิ่งแวดล้อมที่ส่งผลต่อผู้ส่งออกของไทยจะเป็นสิ่งที่หลีกเลี่ยงไม่ได้ โดยในสหภาพยุโรป กฎหมาย EU-CBAM มีผลบังคับใช้แล้ว และจะเริ่มดำเนินการในทางปฏิบัติในปี 2023 ที่ต้องมีการรายงานข้อมูล Carbon footprint ต่อสหภาพยุโรป รวมถึงมาตรการ EU-CBAM อยู่ระหว่างการปรับปรุงแก้ไขเพื่อขยายขอบเขตอุตสาหกรรมเป้าหมายจาก 5 อุตสาหกรรมเป็น 10 อุตสาหกรรมและบังคับใช้เต็มรูปแบบในปี 2027 ขณะที่ร่างกฎหมาย US-CBAM คาดว่าจะบังคับใช้กับสินค้านำเข้าจากต่างประเทศในปี 2026ในระยะสั้นผู้ประกอบการส่งออกในกลุ่มอุตสาหกรรมเป้าหมายจึงควรเตรียมการจัดเก็บข้อมูลการปล่อยก๊าซเรือนกระจกซึ่งจะต้องมีการรายงานเป็นประจำสำหรับ EU-CBAM และ US-CBAM ขณะที่ในระยะปานกลางและระยะยาวผู้ประกอบการควรเร่งลงทุนเพื่อปรับเปลี่ยนกระบวนการผลิตให้เป็นมิตรต่อสิ่งแวดล้อมและลดการปล่อยก๊าซเรือนกระจกมากขึ้น มิฉะนั้นผู้ประกอบการจะเผชิญกับต้นทุนในการส่งออกสินค้าที่เพิ่มสูงขึ้น อันจะส่งผลต่อความสามารถในการแข่งขันในอนาคต