“ดอกเบี้ยขึ้น” กระทบดัชนีความเชื่อมั่นผู้พัฒนาอสังหาฯกทม-ปริมณฑล Q1/66 ลดลงค่อนข้างมาก

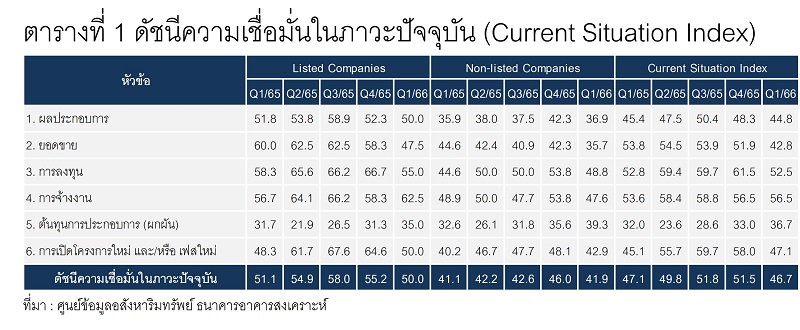

ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ รายงานดัชนีความเชื่อมั่นของผู้ประกอบการธุรกิจพัฒนาที่อยู่อาศัยในกรุงเทพฯ – ปริมณฑล ในภาวะปัจจุบัน (Current Situation Index) ในภาพรวมของไตรมาส 1 ปี 2566 มีค่าดัชนีเท่ากับ 46.7 ลดลงค่อนข้างมาก เมื่อเทียบกับไตรมาส 4 ปี 2565 (QoQ) ที่มีค่าดัชนีเท่ากับ 51.5 และเมื่อเทียบกับช่วงเวลาเดียวของปีก่อน (YoY) ซึ่งมีค่าดัชนีเท่ากับ 47.1 ก็มีความเชื่อมั่นลดลงเล็กน้อยเช่นกัน และยังคงต่ำกว่าค่ากลางที่ระดับ 50.0 ซึ่งสะท้อนให้เห็นว่าผู้ประกอบการมีความเชื่อมั่นลดลงและมีมุมมองเชิงลบต่อสถานการณ์ธุรกิจในภาวะปัจจุบัน ขณะที่ยังมีความคาดหวังในเชิงบวกกับสถานการณ์ในอีก 6 เดือนข้างหน้า โดยเฉพาะกลุ่มผู้ประกอบการในตลาดหลักทรัพย์มีค่าดัชนีความเชื่อมั่นในอีก 6 เดือนข้างหน้าเท่ากับ 67.1 แสดงให้เห็นว่าผู้ประกอบการฯ กลุ่มนี้ยังคงมีความเชื่อมั่นต่อธุรกิจอสังหาริมทรัพย์

ดร.วิชัย วิรัตกพันธ์ รักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ กล่าวว่า ทั้งนี้ดัชนีความเชื่อมั่นที่ลดลงเล็กน้อยในไตรมาสนี้ เมื่อพิจารณาที่มาของการลดลงพบว่า มีความเชื่อมั่นในด้านผลประกอบการ ยอดขาย การลงทุน และการเปิดโครงการใหม่และ/หรือเฟสใหม่ ที่ลดลงระหว่าง -10.8 ถึง -3.5 จุด ซึ่งอาจเป็นผลมาจากมีการปรับขึ้นอัตราดอกเบี้ยนโยบายของ กนง. โดยมีการประกาศเมื่อวันที่ 25 มกราคม 2566 ที่ขึ้นร้อยละ 0.25 ต่อปี จากร้อยละ 1.25 เป็นร้อยละ 1.50 ต่อปี และ ต่อมาในวันที่ 28 มีนาคม 2566 ขึ้นอีกร้อยละ 0.25 ต่อปี เพิ่มขึ้นเป็นร้อยละ 1.75

แต่ในด้านความเชื่อมั่นในด้านต้นทุนผลประกอบการที่ปรับเพิ่มขึ้น 3.7 จุด ซึ่งสะท้อนว่า ผู้ประกอบการธุรกิจพัฒนาที่อยู่อาศัยในกรุงเทพฯ – ปริมณฑลมีความเชื่อมั่นในด้านต้นทุนการประกอบการในการพัฒนาที่อยู่อาศัยมากขึ้นเนื่องจากมีการปรับตัวคงที่ในระดับหนึ่ง แต่เนื่องจากภาพรวมต้นทุนยังคงสูงอยู่ทำให้ระดับความเชื่อมั่นยังต่ำกว่าร้อยละ 50 ต่อเนื่องมามากกว่า 5 ไตรมาส

เมื่อจำแนกความเชื่อมั่นตามกลุ่มผู้ประกอบการฯ พบว่า ความเชื่อมั่นในภาวะปัจจุบันของผู้ประกอบการกลุ่ม Listed Companies ในไตรมาส 1 ปี 2566 มีค่าดัชนีเท่ากับ 50.0 ต่ำกว่าไตรมาสก่อนหน้าที่มีค่าดัชนี 55.2 แต่ยังคงเท่ากับค่ากลางที่ระดับ 50.0 แสดงให้เห็นว่าผู้ประกอบการกลุ่ม Listed Companies ยังคงมีความเชื่อมั่นต่อธุรกิจในภาวะปัจจุบัน

ขณะที่ผู้ประกอบการกลุ่ม Non-listed Companies ในไตรมาส 1 ปี 2566 มีค่าดัชนีความเชื่อมั่นเท่ากับ 41.9 ลดลงจากไตรมาสก่อนหน้าซึ่งอยู่ที่ระดับ 46.0 และยังคงต่ำกว่าค่ากลางที่ระดับ 50.0 แสดงให้เห็นว่าผู้ประกอบการรายย่อยกลุ่ม Non-listed Companies มีความกังวลต่อปัจจัยลบดังกล่าวมากกว่ากลุ่ม Listed Companies (ดูตารางที่ 1 และแผนภูมิที่ 1)

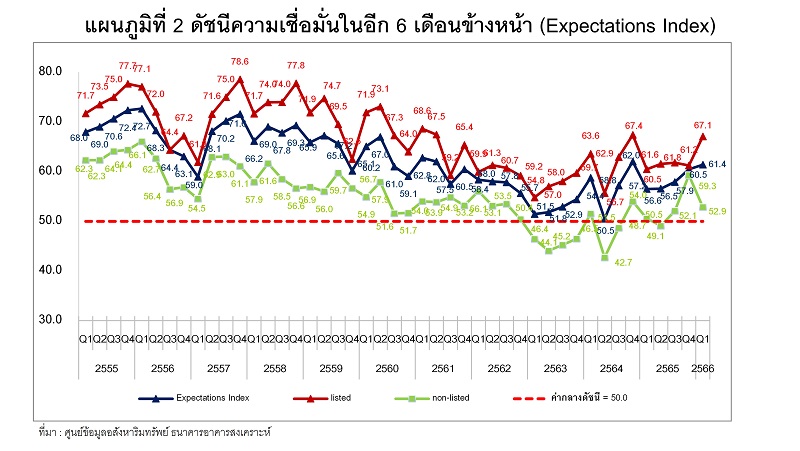

สำหรับดัชนีความเชื่อมั่นของผู้ประกอบการธุรกิจพัฒนาที่อยู่อาศัยในกรุงเทพฯ – ปริมณฑล ในภาพรวมอีก 6 เดือนข้างหน้า (Expectations Index) มีค่าเท่ากับ 61.4 เพิ่มขึ้นจากไตรมาสก่อนหน้า ซึ่งอยู่ที่ระดับ 60.5 และค่าดัชนีสูงกว่าค่ากลางที่ระดับ 50.0 สะท้อนให้เห็นว่าผู้ประกอบการมีความเชื่อมั่นในมุมมองเชิงบวกต่อสถานการณ์ธุรกิจอสังหาริมทรัพย์ในอีก 6 เดือนเพิ่มขึ้น

เมื่อพิจารณาถึงความเชื่อมั่นในแต่ละด้านในอีก 6 เดือนข้างหน้า พบว่า ความเชื่อมั่นได้เพิ่มขึ้นในด้านผลประกอบการ ด้านยอดขาย และด้านการลงทุน ที่เพิ่มขึ้นระหว่าง 2.4 ถึง 4.9 จุด ซึ่งน่าจะเป็นผลมาจากการฟื้นตัวทางเศรษฐกิจในภาพรวมที่ได้รับผลจาการขยายตัวของภาคการท่องเที่ยว การเข้ามาลงทุนของนักลงทุนชาวต่างชาติ โดยเฉพาะชาวจีนที่เปลี่ยนแปลงพฤติกรรมจากการซื้อเพื่อเก็งกำไรเป็นการซื้อเพื่ออยู่อาศัยระยะยาว แต่กลับพบว่า การจ้างงาน ต้นทุนการประกอบการ และการเปิดโครงการใหม่และ/หรือเฟสใหม่ ลดลงเล็กน้อยจากไตรมาสก่อน -3.2 และ -0.3 จุดตามลำดับ ซึ่งอาจเนื่องมาจากต้นทุนของวัสดุก่อสร้างเพิ่มสูงขึ้น และการที่ธนาคารแห่งประเทศไทยไม่ต่ออายุการผ่อนคลายมาตรการ LTV ซึ่งสิ้นสุดไปเมื่อวันที่ 31 ธันวาคม 2565 อาจทำให้ผู้ประกอบการลังเลที่เปิดโครงการใหม่

เมื่อจำแนกกลุ่มผู้ประกอบการฯ ตามประเภทบริษัท พบว่า กลุ่ม Listed Companies มีค่าดัชนีความเชื่อมั่นในอีก 6 เดือนข้างหน้าเท่ากับ 67.1 จากไตรมาสก่อนหน้าซึ่งอยู่ที่ระดับ 61.2 แสดงให้เห็นว่าผู้ประกอบการฯ กลุ่ม Listed Companies ยังคงมีความเชื่อมั่นต่อธุรกิจอสังหาริมทรัพย์

ขณะที่ผู้ประกอบการฯ กลุ่ม Non-listed Companies มีค่าดัชนีเท่ากับ 52.9 ลดลงจากไตรมาสก่อนหน้าซึ่งอยู่ที่ระดับ 59.3 แสดงให้เห็นว่าผู้ประกอบการกลุ่ม Non-listed Companies มีความเชื่อมั่นความลดลง โดยเฉพาะความเชื่อมั่นในด้านผลประกอบการ ยอดขาย การลงทุน การจ้างงาน ต้นทุนการประกอบการ และการเปิดโครงการใหม่ และ/หรือ เฟสใหม่ (ดูตารางที่ 2 และ แผนภูมิที่ 2)