ออฟฟิตเกรด A กรุงเทพฯ ฟื้น “เพลินจิต – ชิดลม – วิทยุ” ครองแชมป์ค่าเช่าพุ่ง 4.9%

นายปัญญา เจนกิจวัฒนาเลิศ กรรมการบริหารและหัวหน้าฝ่ายพื้นที่สำนักงาน Knight Frank กล่าวว่า อุปสงค์ของพื้นที่สำนักงานในไตรมาสที่ 1 ปี 2566 มีแนวโน้มฟื้นตัวอย่างต่อเนื่อง โดยมีปัจจัยหนุนจากผู้เช่าในกลุ่มอุตสาหกรรมภาคการท่องเที่ยว เทคโนโลยี และสินค้าอุปโภคบริโภค นอกจากนี้เรายังสังเกตเห็นการเปลี่ยนแปลงของพฤติกรรมผู้เช่ารายย่อยที่เปลี่ยนจากการเช่าโฮมออฟฟิศมาเป็นอาคารสำนักงาน เนื่องจากมีราคาค่าเช่าที่น่าดึงดูด การเดินทางที่สะดวกกว่า และมีสิ่งอำนวยความสะดวกที่หลากหลายรวมถึงพื้นที่ค้าปลีก

เศรษฐกิจไทยปี 2566 คาดว่าจะขยายตัว 3.8% เพิ่มขึ้นจากปีก่อนที่ขยายตัว 2.6%

กระทรวงการคลังคาดว่าผลิตภัณฑ์มวลรวมของประเทศไทย (GDP) ในปี 2566 จะขยายตัวที่ 3.8% ต่อปี โดยได้รับแรงหนุนหลักจากจำนวนนักท่องเที่ยวต่างชาติที่เพิ่มขึ้น โดยคาดว่าจะสูงถึง 27.5 ล้านคน เพิ่มขึ้นเกือบ 150% จากปีที่แล้ว อัตราการว่างงานภายในประเทศลดลงอย่างต่อเนื่องและรายได้เฉลี่ยต่อครัวเรือนเพิ่มขึ้น การบริโภคภาคเอกชนคาดว่าจะขยายตัวที่ 3.5% ต่อปี ความเชื่อมั่นทางธุรกิจเริ่มกลับมาและอัตราเงินเฟ้อที่ลดลงจะทำให้การลงทุนภาคเอกชนเพิ่มขึ้น 3.6% ต่อปี อย่างไรก็ตามสืบเนื่องจากผมพวงภาวะเศรษฐกิจโลกของประเทศคู่ค้าหลัก ได้ส่งผลกระทบด้านลบต่อภาคอุตสาหกรรมต่างประเทศ ทำให้มูลค่าการส่งออกในปีนี้คาดว่าจะชะลอตัว โดยขยายตัวน้อยกว่า 1% ต่อปี

อัตราเงินเฟ้อทั่วไปในไตรมาสที่ 1 ลดลงเป็น 2.8% ซึ่งยังอยู่ในกรอบเป้าหมาย 1-3% ตามที่ธนาคารแห่งประเทศไทยกำหนด สาเหตุหลักเกิดจากราคาพลังงานที่อ่อนตัวลงและฐานราคาที่สูงขึ้นจากปีก่อน ถึงแม้ว่าอัตราเงินเฟ้อจะลดลง แต่โดยรวมยังคงสูง อีกทั้งการบริโภคภายในประเทศที่เข้มแข็งจากการฟื้นตัวของเศรษฐกิจอาจสร้างแรงกดดันต่อราคาให้สูงขึ้นไปอีก ธนาคารแห่งประเทศไทยจึงคงนโยบายตรึงราคาและทยอยปรับขึ้นอัตราดอกเบี้ยเป็น 1.75% ตามสภาวะเศรษฐกิจที่ดีขึ้น นอกจากนี้ยังออกนโยบายเพิ่มเติม เช่น การขยายวงเงินกู้ของ SME เนื่องจากการฟื้นตัวของแต่ละภาคธุรกิจไม่เท่ากัน โดยธุรกิจขนาดเล็กกำลังเผชิญกับภาระหนี้ที่สูงขึ้น

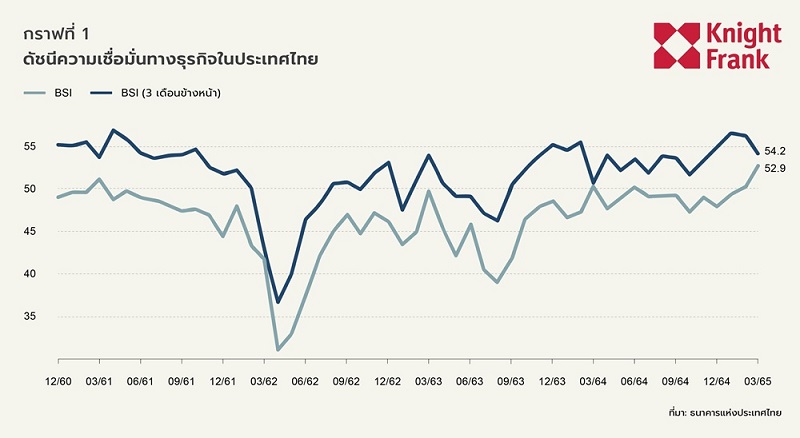

ดัชนีความเชื่อมั่นทางธุรกิจ (BSI) ในไตรมาสนี้ปรับเพิ่มขึ้นเป็น 52.9 จาก 48.4 ในไตรมาสก่อน เนื่องจากบริษัทมีประสิทธิภาพการดำเนินงานที่ดีขึ้นและต้นทุนการผลิตเพิ่มขึ้นอย่างช้าๆในไตรมาสที่ 1 อย่างไรก็ตาม ผู้ตอบแบบสอบถามยังมีความกังวลเกี่ยวกับสภาวะเศรษฐกิจของประเทศคู่ค้าหลัก อุปสงค์ทั่วโลกที่ลดลงอาจทำให้การผลิตและส่งออกใหม่ลดลง ส่งผลให้เกิดความคาดหวังเชิงบวกในระดับที่น้อยลงในช่วงสามเดือนข้างหน้า

อุปทาน

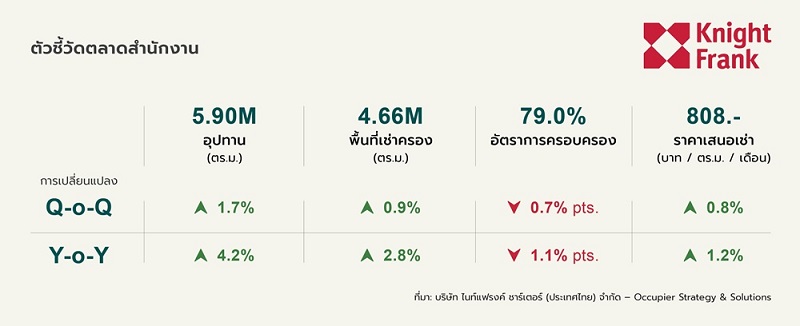

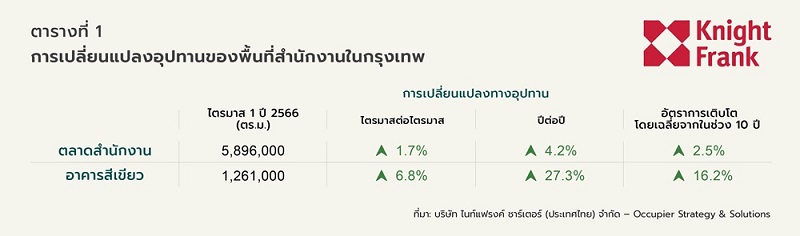

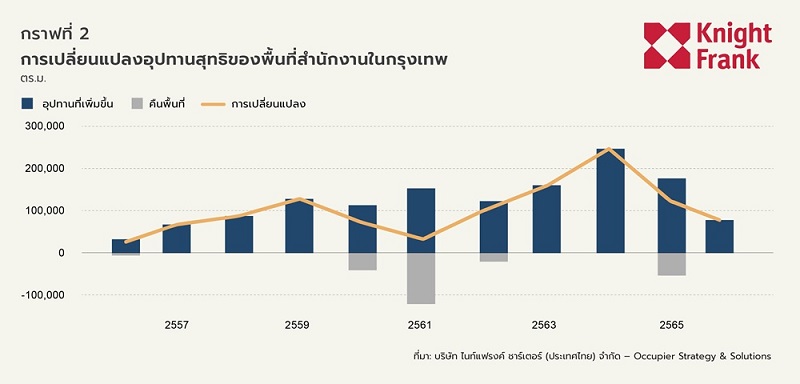

อุปทานรวมทั้งหมดของพื้นที่สำนักงานในกรุงเทพไตรมาสนี้เพิ่มขึ้น 86,000 ตร.ม. หรือ 1.7% จากไตรมาสที่แล้ว โดยมีอาคารใหม่ 2 อาคารที่สร้างแล้วเสร็จ คืออาคารวัน ซิตี้ เซ็นเตอร์ (One City Centre) บนถนนเพลินจิต ตรงข้ามเซ็นทรัลเอ็มบาสซี และอาคารเดอะไรซ์ (The Rice) ตรงหัวมุมแยกสะพานควาย นอกจากนี้ยังมีอุปทานใหม่จากโครงการซัมเมอร์ ลาซาล (Summer Lasalle) ซึ่งมีการพัฒนาพื้นที่ใหม่ภายในโครงการเดิม เนื่องจากอาคารที่สร้างเสร็จส่วนใหญ่เป็นอาคารที่ได้การรับรองว่าเป็นมิตรต่อสิ่งแวดล้อม (อาคารสีเขียว) พื้นที่สำนักงานสีเขียวทั้งหมดที่ให้เช่าอยู่ที่ 1,261,000 ตร.ม. เพิ่มขึ้น 7.3% จากไตรมาสที่แล้ว คิดเป็น 21% ของอุปทานในตลาดทั้งหมด

อุปทานในอนาคต

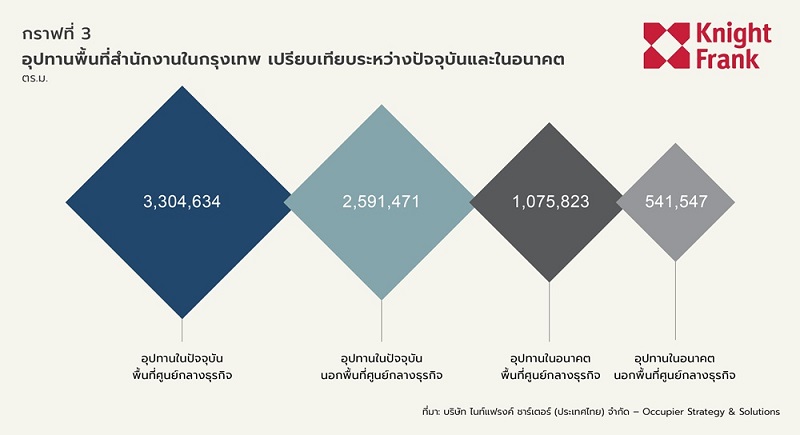

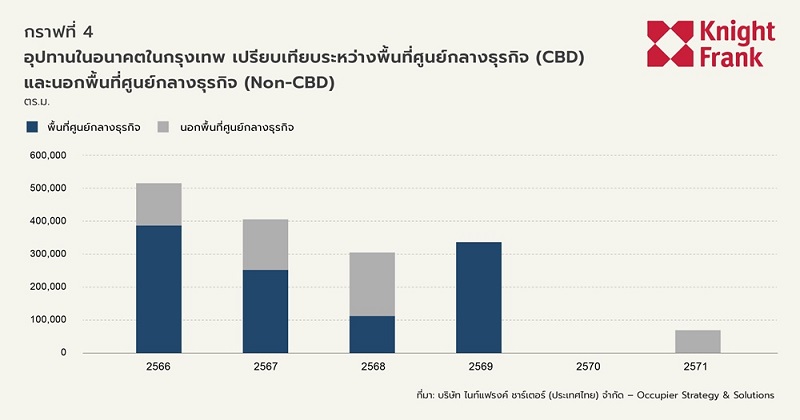

มึ 2 โครงการใหม่นอกพื้นที่ศูนย์กลางธุรกิจที่เปิดตัวในไตรมาสนี้ ได้แก่ คลาวด์ อีเลฟเว่น (Cloud 11) โดย เอ็มคิวดีซี (MQDC) แถวสุขุมวิทตอนปลาย และโครงการสำนักงานแนวราบและพื้นที่ค้าปลีกโดย พร็อพเพอร์ตี้ เพอร์เฟค กรุ๊ป (Property Perfect Group) บนถนนรัชดาภิเษก อุปทานใหม่ในช่วงปลายของแต่ละปีตั้งแต่ 2566-2568 คาดว่าจะอยู่ที่ 509,000 402,000 และ 302,000 ตร.ม. ตามลำดับ ขนาดของพื้นที่ให้เช่าในอนาคตรวมทั้งหมด 1.62 ล้าน ตร.ม. คิดเป็น 27% ของระดับอุปทานปัจจุบัน ในขณะที่ 67% ของอุปทานใหม่ตั้งอยู่ในย่านศูนย์กลางธุรกิจ

อุปสงค์

การดูดซับสุทธิของตลาดเพิ่มขึ้นเป็น 39,500 ตร.ม. ในไตรมาสที่ 1 ปี 2566 จาก 20,900 ตร.ม. ในไตรมาสที่ 4 ปี 2565 ในปีที่ผ่านมาการดูดซับสุทธิของตลาดอยู่ที่ 150,700 ตร.ม. สูงกว่าค่าเฉลี่ย 10 ปี ที่ 78,400 ตร.ม. ค่าดูดซับเฉลี่ยสุทธิที่สูงขึ้นแสดงให้เห็นว่าอุปสงค์กำลังฟื้นตัว

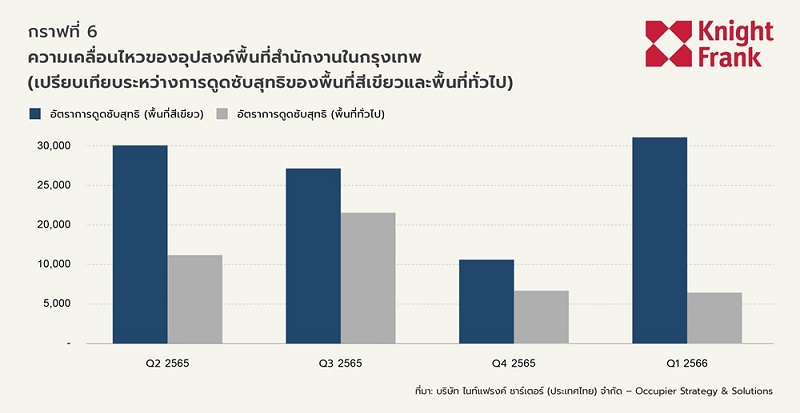

ในแง่ของ ESG อาคารสีเขียวมีการดูดซับสุทธิที่ 31,600 ตร.ม. ซึ่งสูงกว่าอาคารที่ไม่เป็นมิตรต่อสิ่งแวดล้อม 7,900 ตร.ม. ในแง่ของทำเล ขนาดพื้นที่การเช่าในไตรมาสที่ 1 มีขนาดใกล้เคียงกันทั้งในและนอกเขตศูนย์กลางธุรกิจ อย่างไรก็ตาม เราสังเกตว่ามีอุปสงค์ใหม่ๆเพิ่มขึ้นนอกเขตศูนย์กลางธุรกิจ ส่งผลให้การดูดซับสุทธิสูงขึ้นเป็น 26,000 ตร.ม. ในขณะที่เขตศูนย์กลางธุรกิจอยู่ที่ 13,500 ตร.ม.

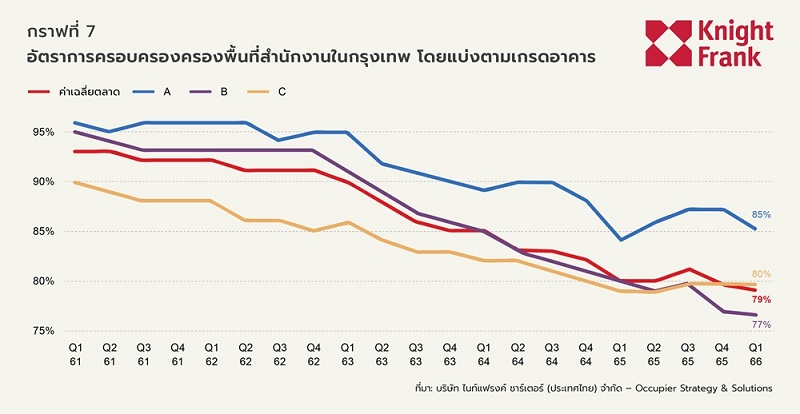

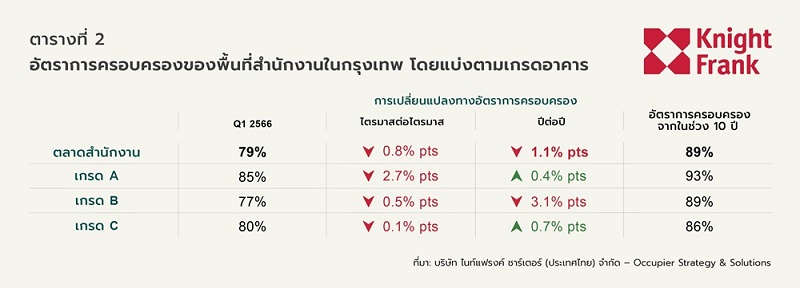

อัตราการครอบครองของอาคารเกรด A ปรับลดลงมากที่สุด แม้อัตราการดูดซับสุทธิสูงที่สุดก็ตาม

จำนวนพื้นที่ปล่อยเช่าแล้วทั้งหมดเพิ่มขึ้น 39,500 ตร.ม. รวมเป็น 4.53 ล้านตร.ม. ในไตรมาส 1 ปี 2566 และทุกกลุ่มมีการดูดซับสุทธิเป็นบวก อาคารเกรด A เป็นกลุ่มที่มีการเติบโตมากที่สุด โดยมีการดูดซับสุทธิรายไตรมาสที่ 23,900 ตร.ม. เนื่องจากมีการเช่าพื้นที่ในอาคารที่เพิ่งก่อสร้างแล้วเสร็จ ส่วนการดูดซับสุทธิของอาคารเกรด B ชะลอตัวลงในไตรมาสนี้ ถึงกระนั้นก็ยังคงเป็นกลุ่มที่ได้รับความนิยมมากที่สุดในปีที่ผ่านมา โดยมีการดูดซับสุทธิที่ 78,200 ตร.ม. ต่อปี

อัตราการครอบครองตลาดลดลง 0.8% จากไตรมาสที่แล้ว เหลือ 79% โดยมีแนวโน้มลดลงในทุกกลุ่ม อัตราการครอบครองของอาคารเกรด A ลดลง 2.7% จากไตรมาสที่แล้ว เหลือ 85% เนื่องจากแรงกดดันจากอุปทานใหม่ซึ่งแซงหน้าอุปสงค์ อัตราการครอบครองของอาคารเกรด B ลดลงเล็กน้อย เมื่อเทียบกับไตรมาสที่แล้ว แต่ในปีที่ผ่านมาลดลงมากกว่า 3% ต่อปี ถึงแม้จะมีอุปสงค์สูงสุดเมื่อเทียบกับกลุ่มอื่นๆ ในขณะเดียวกัน อัตราการครอบครองของอาคารเกรด C ยังคงที่อยู่ประมาณ 80% โดยผลประกอบการมีการเปลี่ยนแปลงเล็กน้อยเมื่อเทียบกับไตรมาสที่แล้วและปีที่แล้ว

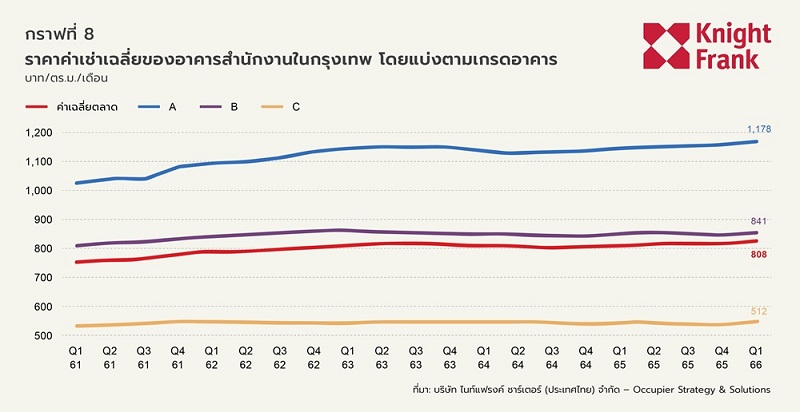

ค่าเช่าโดยเฉลี่ยปรับเพิ่มขึ้นเป็น 808 บาท ต่อตร.ม.ต่อเดือนในไตรมาสที่ 1 ซึ่งการเติบโตของค่าเช่าปรับเพิ่มขึ้นในอาคารทุกเกรด ถึงแม้ว่าอุปทานโดยรวมจะเพิ่มขึ้นอย่างรวดเร็ว แต่เจ้าของอาคารหลายรายก็ขึ้นค่าเช่าหลังจากคงอัตราค่าเช่าในช่วงไม่กี่ปีที่ผ่านมา

อาคารเกรด A มีอัตราค่าเช่าเพิ่มขึ้นมากที่สุด โดยเพิ่มขึ้น 1% จากไตรมาสที่แล้ว เป็น 1,178 บาท เนื่องจากมีอัตราการครอบครองที่ค่อนข้างสูงและอุปทานใหม่มีส่วนสนับสนุนการเติบโตของอัตราค่าเช่า ในขณะที่อาคารเกรด B และอาคารเกรด C มีการเติบโตของค่าเช่าเพียงเล็กน้อย โดยเพิ่มขึ้น 0.9% จากไตรมาสที่แล้ว เป็น 841 บาท และเพิ่มขึ้น 0.6% จากไตรมาสที่แล้ว เป็น 512 บาท ตามลำดับ

อัตราการครอบครองในพื้นที่ส่วนใหญ่ลดลง ในขณะที่ราคาค่าเช่าเฉลี่ยมีแนวโน้มปรับตัวสูงขึ้น

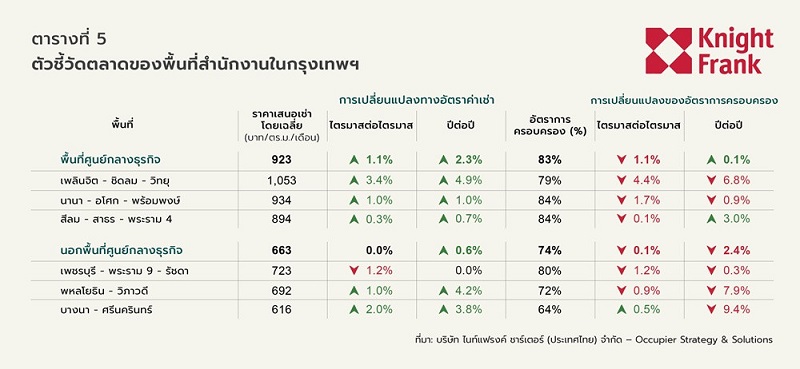

ราคาค่าเช่าเฉลี่ยของพื้นที่ศูนย์กลางธุรกิจสูงขึ้นเป็น 922 บาทต่อตร.ม.ต่อเดือน อัตราการครอบครองเฉลี่ยลดลงเหลือ 83% พื้นที่ส่วนใหญ่มีการเติบโตของอัตราค่าเช่า นำโดย เขตเพลินจิต – ชิดลม - วิทยุ โดยราคาค่าเช่าเติบโตขึ้น 4.9% จากปีที่แล้ว ในขณะที่อัตราการครอบครองลดลงเกือบ 7% จากปีที่แล้ว พื้นที่ที่มีการเติบโตดีที่สุด คือ สีลม – สาทร – พระราม 9 โดยอัตราค่าเช่าเติบโต 0.6% จากปีที่แล้ว และอัตราการครอบครองเพิ่มขึ้น 3% จากปีที่แล้ว ประสิทธิภาพที่แข็งแกร่งของพื้นที่นี้สอดคล้องกับตัวเลขการดูดซับสุทธิที่มีมากกว่า 60,000 ตร.ม. ในช่วงปีที่ผ่านมา

ราคาค่าเช่าเฉลี่ยของพื้นที่นอกศูนย์กลางธุรกิจอยู่ในระดับคงที่ 662 บาทต่อตร.ม.ต่อเดือน ในขณะที่อัตราการครอบครองปรับตัวลดลง 2.6% จากไตรมาสที่แล้วเป็น 74% พื้นที่หลักส่วนใหญ่มีอัตราค่าเช่าที่เพิ่มขึ้น ยกเว้นเขตเพชรบุรี – พระราม 9 – รัชดา ที่อัตราการครอบครองลดลง 1.2% จากไตรมาสที่แล้ว

เนื่องจากอาคารบางแห่งมีการปรับกลยุทธ์ราคา เขตพหลโยธิน – วิภาวดีมีการดูดซับสุทธิสูงที่สุดในไตรมาสนี้ แต่อัตราการครอบครองลดลง 0.9% จากไตรมาสที่แล้ว ส่วนราคาค่าเช่าเฉลี่ยเขตบางนา – ศรีนครินทร์สูงขึ้นเนื่องจากมีอาคารเหลืออยู่ไม่มากประกอบกับค่าเช่าที่สูงขึ้น อัตราการเติบโตเพิ่มขึ้น 2% จากไตรมาสที่แล้ว อัตราการครอบครองเพิ่มขึ้นเล็กน้อย 0.5% จากไตรมาสที่แล้ว เนื่องจากมีอุปทานใหม่เพิ่มเข้ามาในตลาดตั้งแต่ไตรมาสก่อนหน้านี้

แนวโน้มตลาด

อุปสงค์อาคารสำนักงานในกรุงเทพไตรมาส 1 ปี 2566 มีแนวโน้มฟื้นตัว เช่นเดียวกับเศรษฐกิจในประเทศ การดูดซับสุทธิเป็นบวกติดต่อกัน 4 ไตรมาส ทำให้อัตราดูดซับในช่วงปีที่ผ่านมาอยู่ที่ 145,000 ตร.ม. อย่างไรก็ตาม การเพิ่มขึ้นของอุปทานใหม่จำนวน 86,000 ตร.ม.

อัตราการครอบครองของตลาดในไตรมาส 1 ปี 2566 ลดลงเหลือ 79% ส่วนราคาค่าเช่าเฉลี่ยของพื้นที่สำนักงานปรับสูงขึ้นอีกครั้งในปี 2566 โดยเพิ่มขึ้น 0.9% จากไตรมาสที่แล้ว หรือ 1.2% จากปีที่แล้ว เป็น 808 บาทต่อตร.ม.ต่อเดือน ค่าเช่าสูงขึ้นเนื่องจากมีอาคารใหม่ที่ตั้งค่าเช่าสูงขึ้น และอาคารที่มีอยู่เดิมขึ้นค่าเช่าหลังจากกลับเข้าสู่สภาวะปกติหลังการระบาดของโควิด

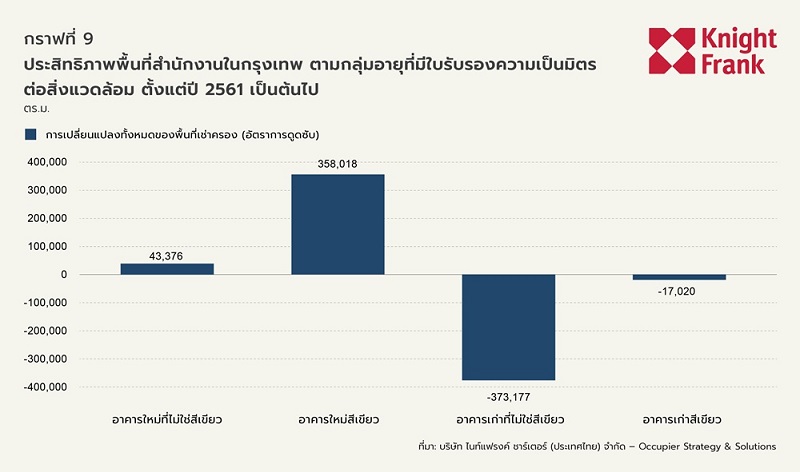

เป็นที่ทราบกันดีว่าจะมีพื้นที่สำนักงานใหม่ๆจำนวนมากเข้าสู่ตลาด ซึ่งอาจเกิดผลกระทบต่ออาคารที่มีอยู่เดิม โดยเฉพาะอย่างยิ่งอาคารที่มีอายุ ไนท์แฟรงค์ได้ทำการศึกษาเพื่อตรวจสอบประสิทธิภาพของอาคารสำนักงานทั้งหมดที่สร้างขึ้นก่อนและหลังปี 2543 ในช่วงห้าปีที่ผ่านมา พบว่าอาคารเก่าได้สูญเสียพื้นที่ครอบครองไป 390,000 ตร.ม. ในขณะที่อาคารใหม่มีพื้นที่ครอบครองที่ 401,000 ตร.ม.

และเมื่อพิจารณาเกี่ยวกับประเด็นความยั่งยืน (Sustainability) เราสังเกตเห็นว่าอาคารเก่าที่มีใบรับรองความเป็นมิตรต่อสิ่งแวดล้อม เช่น LEED และ WELL สูญเสียพื้นที่ครอบครองไปเพียง 17,000 ตร.ม. เมื่อเทียบกับการเสียพื้นที่ครอบครอง 373,000 ตร.ม.ในอาคารเก่าที่ไม่มีใบรับรอง ผลลัพธ์ที่ได้สอดคล้องกับอาคารที่สร้างเสร็จหลังปี 2543 โดยอาคารใหม่ที่มีใบรับรองมีพื้นที่ครอบครองเพิ่มขึ้น 358,000 ตร.ม. ในขณะที่อาคารใหม่ที่ไม่มีใบรับรองมีพื้นที่ครอบครองเพียง 43,000 ตร.ม.

ผลการศึกษานี้ตอกย้ำให้เห็นถึงความแตกต่างระหว่างประสิทธิภาพของอาคารเก่าและอาคารใหม่ และความสำคัญของการอัพเกรดสิ่งอำนวยความสะดวกให้ตรงตามมาตรฐาน ESG อาคารที่ใช้มาตรการเชิงรุกเพื่อปรับเปลี่ยนให้สอดคล้องกับมาตรฐานเหล่านี้จะประสบความสำเร็จในการรักษาผู้เช่ามากกว่าอาคารที่ไม่ได้ดำเนินการ ยิ่งไปกว่านั้น เป็นที่ประจักษ์ชัดว่าอาคารเก่าที่มีการปรับปรุงสิ่งอำนวยความสะดวกให้ได้ตามมาตรฐานสามารถแข่งขันในตลาดได้