REIC เผย บริษัทอสังหาฯ รอรัฐบาลชุดใหม่ออกนโยบายกระตุ้นเศรษฐกิจ ดันดัชนีความเชื่อมั่นผปก. 6 เดือนข้างหน้าเพิ่มขึ้นแตะ 62.1

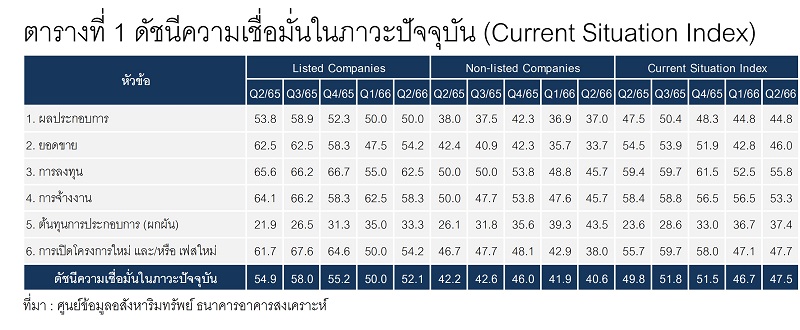

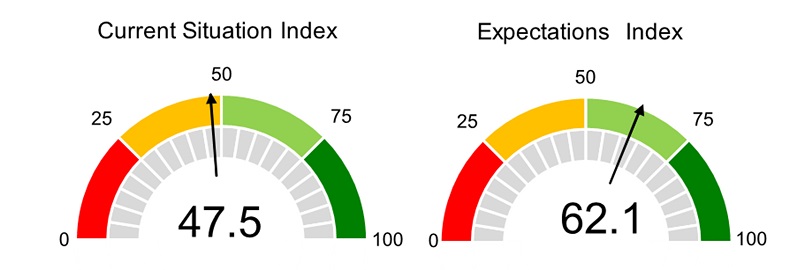

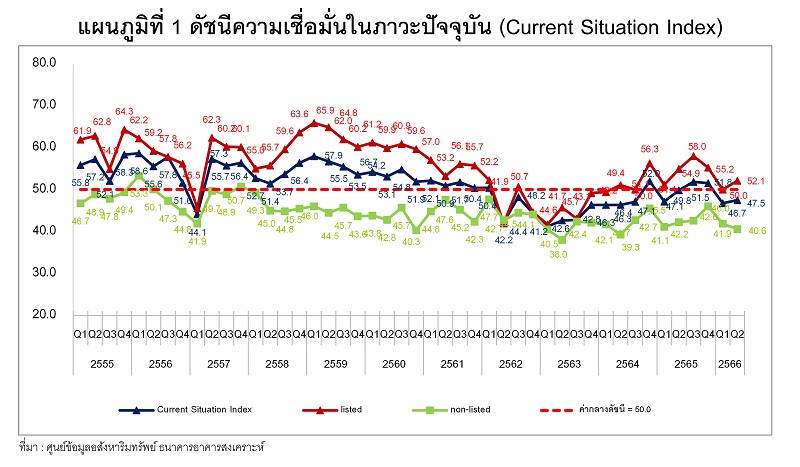

ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ รายงานดัชนีความเชื่อมั่นของผู้ประกอบการธุรกิจพัฒนาที่อยู่อาศัยในกรุงเทพฯ – ปริมณฑล ในภาวะปัจจุบัน (Current Situation Index) ในภาพรวมของไตรมาส 2 ปี 2566 มีค่าดัชนีเท่ากับ 47.5 เพิ่มขึ้นเล็กน้อย เมื่อเทียบกับไตรมาส 1 ปี 2566 ที่มีค่าดัชนีเท่ากับ 46.7 แต่เมื่อเทียบกับช่วงเวลาเดียวของปีก่อน ที่มีค่าดัชนีเท่ากับ 49.8 ซึ่งไตรมาสนี้มีความเชื่อมั่นลดลง และยังคงต่ำกว่าค่ากลางที่ระดับ 50.0 สะท้อนให้เห็นว่า แม้ผู้ประกอบการมีความเชื่อมั่นเพิ่มจากเดิมขึ้นเล็กน้อย แต่ยังคงมีมุมมองเชิงลบต่อสถานการณ์ธุรกิจในปัจจุบัน ในขณะที่อีก 6 เดือนข้างหน้า ความเชื่อมั่นพุ่งสูงทะลุระดับ 62.1 โดยเฉพาะความมั่นใจเดินหน้าเปิดโครงการใหม่

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารแห่งประเทศไทย และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ เปิดเผยผลสำรวจ “ดัชนีความเชื่อมั่นของผู้ประกอบการธุรกิจพัฒนาที่อยู่อาศัยในกรุงเทพฯ – ปริมณฑล” ในภาพรวมของไตรมาส 2 ปี 2566 โดยในภาวะปัจจุบัน (Current Situation Index) มีค่าดัชนีเท่ากับ 47.5 เพิ่มขึ้นเล็กน้อย เมื่อเทียบกับไตรมาส 1 ปี 2566 (QoQ) ที่มีค่าดัชนีเท่ากับ 46.7 แต่เมื่อเทียบกับช่วงเวลาเดียวของปีก่อน (YoY) ซึ่งมีค่าดัชนีเท่ากับ 49.8 มีความเชื่อมั่นลดลง และยังคงต่ำกว่าค่ากลางที่ระดับ 50.0

แต่หากพิจารณาในแต่ละด้าน พบว่า ค่าดัชนีมีความเชื่อมั่นที่มีค่าสูงกว่าค่ากลางในระดับ 50 จุด มี 2 ด้าน คือ ด้านการลงทุนที่อยู่ในระดับ 55.8 จุด ซึ่งสูงขึ้นกว่าไตรมาสก่อน 3.3 จุด แต่ด้านการจ้างงานอยู่ที่ระดับ 53.3 จุด ต่ำลงจากไตรมาสก่อนหน้าเล็กน้อยที่ -3.2 จุด ซึ่งแสดงให้เห็นว่าผู้ประกอบการมีความเชื่อมั่นใน 2 ด้านนี้มาต่อเนื่องมาตั้งแต่ปีที่แล้ว

ขณะที่ความเชื่อมั่นที่มีระดับความเชื่อมั่นต่ำกว่าระดับ 50 จุด หรือเริ่มเกิดภาวะขาดความเชื่อมั่น ประกอบด้วย ด้านผลประกอบการอยู่ในระดับ 44.8 จุด ต่อเนื่องมา 2 ไตรมาส ด้านยอดขายและด้านการเปิดโครงการใหม่และ/หรือเฟสใหม่อยู่ในระดับ 46.0 และ 47.7 จุด ต่ำกว่า 50 จุดเล็กน้อย และมีการปรับตัวเพิ่มขึ้นจากไตรมาสก่อน 3.2 และ 0.6 จุด นอกจากนี้ในด้านต้นทุนการประกอบการ (ผกผัน) อยู่ในระดับ 37.4 จุด แม้จะต่ำกว่าค่ากลางมากแต่มีแนวโน้มเพิ่มขึ้นจากไตรมาสก่อนหน้าและเพิ่มขึ้นต่อเนื่องตั้งแต่ไตรมาส 2 ปี 2565 แสดงให้เห็นถึงการปรับตัวของผู้ประกอบการในส่วนนี้ได้ดีขึ้น

“ผลจากการสำรวจความเชื่อมั่นฯ แสดงให้เห็นว่า แม้ว่าในไตรมาส 2 ปี 2566 ผู้ประกอบการฯจะยังคงมีความเชื่อมั่นใจน้อยในด้านยอดขาย ผลประกอบการ และการเปิดโครงการใหม่ และ/หรือ เฟสใหม่ ซึ่งเป็นผลจากผลของปัจจัยลบต่าง ๆ โดยเฉพาะอย่างยิ่งการปรับขึ้นอัตราดอกเบี้ยนโยบายของ กนง. โดยมีการประกาศเมื่อวันที่ 31 พฤษภาคม 2566 ที่ขึ้นร้อยละ 0.25 ต่อปี จากร้อยละ 1.75 เป็นร้อยละ 2.00 ต่อปี โดยเป็นการปรับขึ้นอัตราดอกเบี้ยเป็นรอบที่ 3 ในช่วง 5 เดือนแรกของปี 2566 แต่พบว่าความเชื่อมั่นทั้ง 3 ด้านมีทิศทางที่ปรับตัวดีขึ้นเล็กน้อย ซึ่งน่าจะเป็นเหตุที่ค้ำยันระดับความเชื่อมั่นของผู้ประกอบการฯ ในด้านการลงทุนและการจ้างงานอยู่ นอกจากนี้ การขึ้นอัตราดอกเบี้ยก็นับเป็นปัจจัยลบสำคัญที่ส่งผลให้ความเชื่อมั่นของผู้ประกอบการฯ ในด้านต้นทุนการประกอบการฯ ที่ยังคงมีค่าดัชนีอยู่ในระดับต่ำที่สุด เมื่อเทียบกับด้านอื่นๆ”

เมื่อจำแนกความเชื่อมั่นตามกลุ่มผู้ประกอบการฯ พบว่า ความเชื่อมั่นในภาวะปัจจุบันของผู้ประกอบการกลุ่ม Listed Companies หรือกลุ่มบริษัทที่อยู่ในตลาดหลักทรัพย์ ในไตรมาส 2 ปี 2566 มีค่าดัชนีเท่ากับ 52.1 สูงกว่าไตรมาสก่อนหน้าที่มีค่าดัชนี 50.0 ที่เท่ากับค่ากลาง แสดงให้เห็นว่าผู้ประกอบการกลุ่ม Listed Companies ยังคงมีความเชื่อมั่นต่อธุรกิจในภาวะปัจจุบัน ทั้งนี้ ความเชื่อมั่นของผู้ประกอบการ Listed Companies ด้านที่อยู่ในระดับ 50 จุดขึ้นไป ประกอบด้วย ด้านผลประกอบการ ยอดขาย การลงทุน การจ้างงาน และการเปิดตัวโครงการใหม่และ/หรือเฟสใหม่ โดยความเชื่อมั่นด้านต้นทุนการประกอบการ (ผกผัน) เท่านั้นที่อยู่ในระดับที่ต่ำกว่า 50 จุดค่อนข้างมาก

ขณะที่ผู้ประกอบการกลุ่ม Non-listed Companies หรือกลุ่มบริษัทนอกตลาดหลักทรัพย์ ในไตรมาส 2 ปี 2566 มีค่าดัชนีความเชื่อมั่นเท่ากับ 40.6 ลดลงจากไตรมาสก่อนหน้าซึ่งอยู่ที่ระดับ 41.9 และยังคงต่ำกว่าค่ากลางที่ระดับ 50.0 ต่อเนื่องมากจากปี 2565 แสดงให้เห็นว่าผู้ประกอบการรายย่อยกลุ่ม Non-listed Companies มีความกังวลต่อปัจจัยลบดังกล่าวมากกว่ากลุ่ม Listed Companies ทั้งนี้ ความเชื่อมั่นของผู้ประกอบการ Non-listed Companies ที่ไม่มีด้านใดเลยที่เกินระดับ 50 จุดขึ้นไป (ดูตารางที่ 1 และแผนภูมิที่ 1)

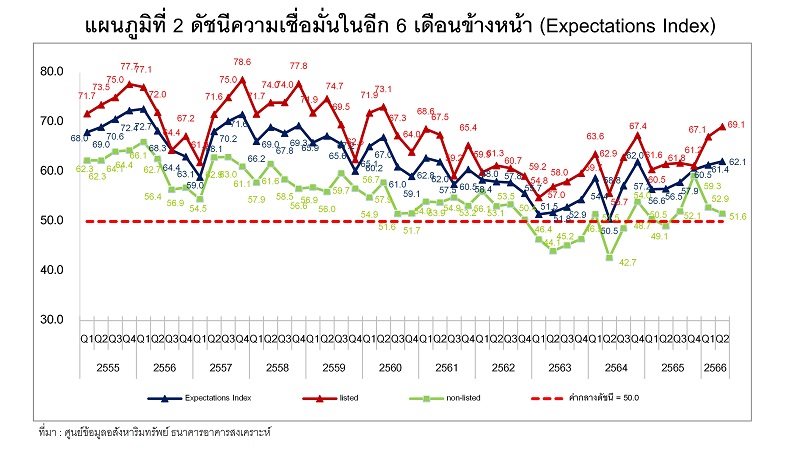

สำหรับดัชนีความเชื่อมั่นของผู้ประกอบการธุรกิจพัฒนาที่อยู่อาศัยในกรุงเทพฯ – ปริมณฑล ในภาพรวมอีก 6 เดือนข้างหน้า (Expectations Index) มีค่าเท่ากับ 62.1 เพิ่มขึ้นเล็กน้อยจากไตรมาสก่อนหน้า ซึ่งอยู่ที่ระดับ 61.4 และค่าดัชนีสูงกว่าค่ากลางที่ระดับ 50.0 สะท้อนให้เห็นว่าผู้ประกอบการ มีความเชื่อมั่นในมุมมองเชิงบวกต่อสถานการณ์ธุรกิจอสังหาริมทรัพย์ในอีก 6 เดือนเพิ่มขึ้น โดยเพิ่มขึ้นเกือบทุกด้าน ยกเว้นด้านการลงทุน ที่ลดลงเล็กน้อย แต่ยังคงอยู่ในระดับที่สูงกว่าค่ากลาง ในขณะที่ต้นทุน การประกอบการ (ผกผัน) ที่ปรับลดลงเล็กน้อย แสดงถึงต้นทุนยังคงเพิ่มขึ้นเล็กน้อย

ความเชื่อมั่นของภาพรวมอีก 6 เดือนข้างหน้าที่เพิ่มขึ้นน่าจะเป็นผลมาจากมุมมองเชิงบวกจากการที่ได้มีการจัดตั้งรัฐบาลใหม่ ที่คาดว่าจะมีนโยบายและมาตรการกระตุ้นให้มีการฟื้นตัวทางเศรษฐกิจในภาพรวม รวมถึงการที่รัฐบาลได้ออกมาตรการต่าง ๆ ออกมาช่วยเหลือสำหรับธุรกิจอสังหาริมทรัพย์มากขึ้น

เมื่อจำแนกกลุ่มผู้ประกอบการฯ ตามประเภทบริษัท พบว่า กลุ่ม Listed Companies มีค่าดัชนี ความเชื่อมั่นในอีก 6 เดือนข้างหน้าเท่ากับ 69.1 จากไตรมาสก่อนหน้าซึ่งอยู่ที่ระดับ 67.1 แสดงให้เห็นว่าผู้ประกอบการฯ กลุ่ม Listed Companies มีความเชื่อมั่นต่อธุรกิจอสังหาริมทรัพย์เพิ่มมากขึ้น ซึ่งเพิ่มขึ้นจากไตรมาสก่อนหน้าในเกือบทุกด้าน โดยเฉพาะด้านการเปิดโครงการใหม่ และ/หรือ เฟสใหม่ปรับเพิ่มขึ้นถึง 8.8 จุด จากไตรมาสก่อนหน้า ยกเว้นความเชื่อมั่นด้านต้นทุนการประกอบการ (ผกผัน) เท่านั้นที่อยู่ในระดับที่ต่ำลงและต่ำกว่าค่ากลางที่ระดับ 50 จุดค่อนข้างมาก

ขณะที่ผู้ประกอบการฯ กลุ่ม Non-listed Companies มีค่าดัชนีเท่ากับ 51.6 ลดลงจากไตรมาส ก่อนหน้าซึ่งอยู่ที่ระดับ 52.9 แสดงให้เห็นว่าผู้ประกอบการฯกลุ่ม Non-listed Companies มีความเชื่อมั่นลดลง โดยเฉพาะความเชื่อมั่นในด้านยอดขาย การลงทุน การจ้างงาน แต่ด้านต้นทุนการประกอบการ (ผกผัน) และการเปิดโครงการใหม่ และ/หรือ เฟสใหม่ มีความเชื่อมั่นเพิ่มขึ้น อย่างไรก็ตาม ความเชื่อมั่น ด้านการจ้างงานและด้านต้นทุนการประกอบการ (ผกผัน) เท่านั้นที่อยู่ในระดับที่ยังคงต่ำกว่า 50 จุด (ดูตารางที่ 2 และ แผนภูมิที่ 2)