ทุนจีน รุกอุตฯรถยนต์ไฟฟ้าดันราคาที่ดินใน EEC "ระยอง" เพิ่มขึ้น 31.6%

ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ (REIC) ติดตามการเปลี่ยนแปลงราคาที่ดินเปล่าก่อนการพัฒนาในพื้นที่ EEC (Eastern Economic Corridor) ประกอบด้วยจังหวัดชลบุรี จังหวัดระยอง และจังหวัดฉะเชิงเทรา โดยกำหนดให้ปี 2558 เป็นปีฐานของดัชนีฯ เนื่องจากเป็นปีที่ REIC ได้รับข้อมูลการโอนกรรมสิทธิ์ที่ดินเปล่าครอบคลุมทั่วประเทศ จากกรมที่ดิน และเป็นปีที่ไม่มีภาวะปัจจัยพิเศษที่ทำให้เกิดความผิดปกติต่อภาพรวมทางเศรษฐกิจของประเทศ และในพื้นที่ EEC

ในการจัดทำดัชนีราคาที่ดินเปล่าก่อนการพัฒนาในพื้นที่ EEC เลือกใช้ข้อมูลการโอนกรรมสิทธิ์ที่ดินเปล่าของกรมที่ดิน โดยคัดเลือกเฉพาะที่ดินเปล่าไม่มีสิ่งปลูกสร้าง ขนาดที่ดินตั้งแต่ 200 ตารางวาขึ้นไป และใช้ข้อมูลการโอนกรรมสิทธิ์ที่ดินเฉพาะที่มี “ผู้โอน” หรือ “ผู้รับโอน” ที่มีฝ่ายใดฝ่ายหนึ่งเป็น “นิติบุคคล” เนื่องจากบริษัทส่วนใหญ่มักจะมีการแจ้งราคาซื้อขายที่แท้จริงให้ถูกต้อง การคำนวณค่าดัชนีฯ ใช้วิธีการวิเคราะห์แบบ Chain Laspeyres โดยราคาที่ดินเปล่าที่นำมาคำนวณคือ ราคาเฉลี่ยต่อตารางวา ซึ่งถ่วงน้ำหนักด้วยมูลค่าการโอนกรรมสิทธิ์ที่ดินในพื้นที่ 3 จังหวัด EEC ตั้งแต่ปี 2558-2562 โดยปัจจัยที่นำมาวิเคราะห์การถดถอยเชิงพหุคูณ (Multiple Regression Analysis) ได้แก่ 1. ทำเลที่ตั้งของที่ดิน และ 2. แผนผังกำหนดการใช้ประโยชน์ที่ดิน

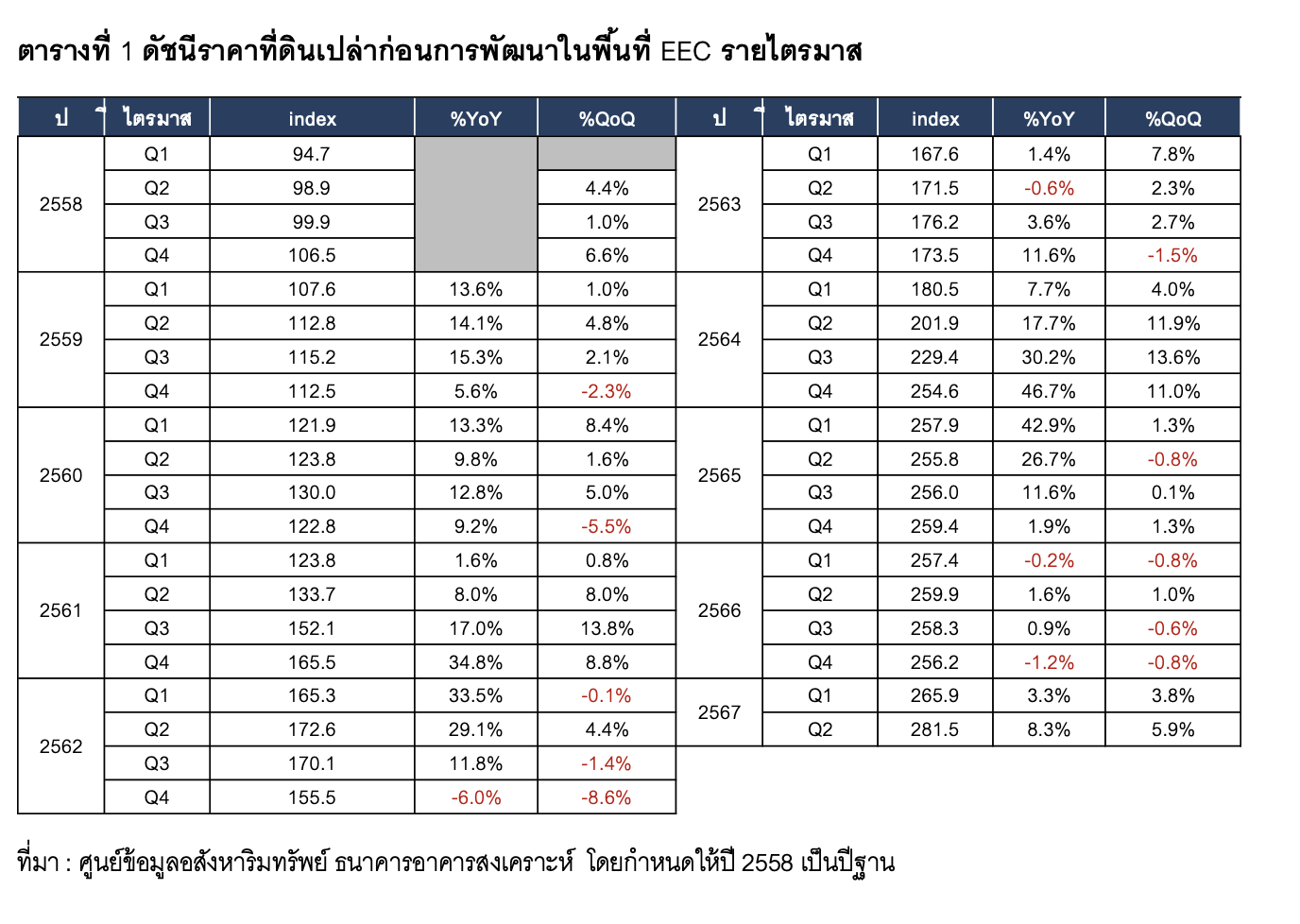

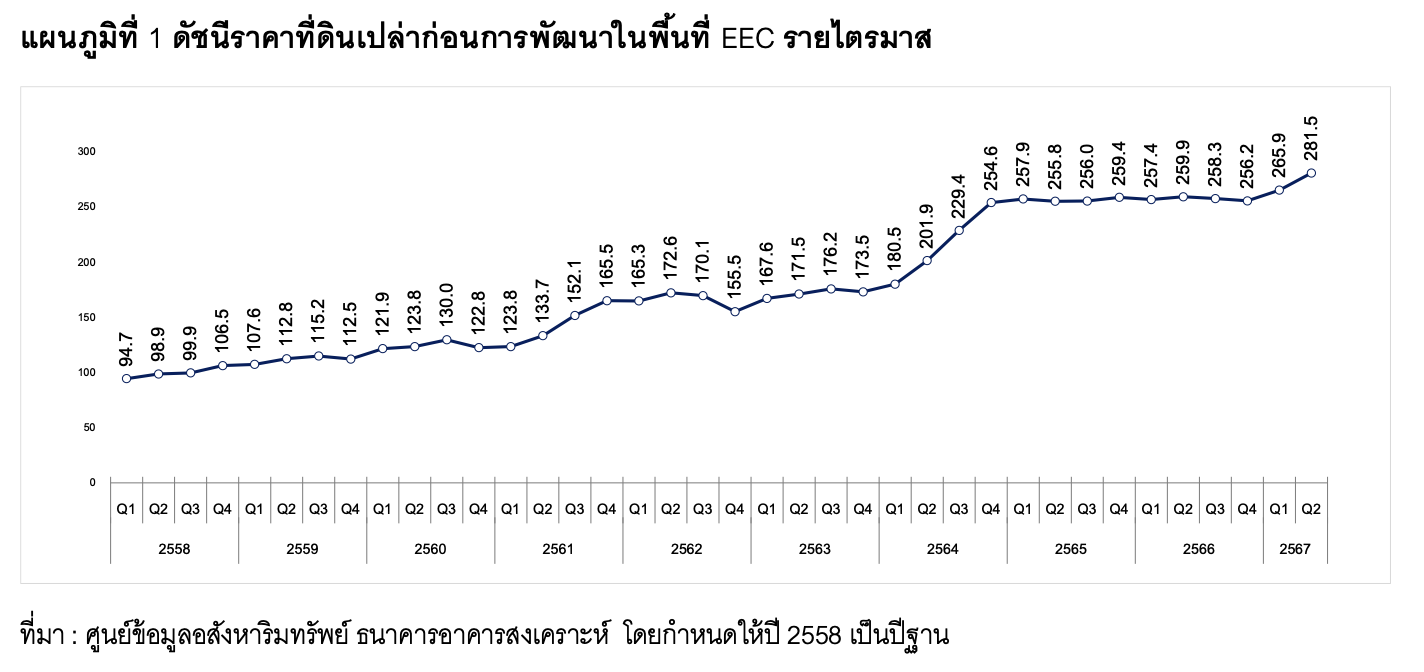

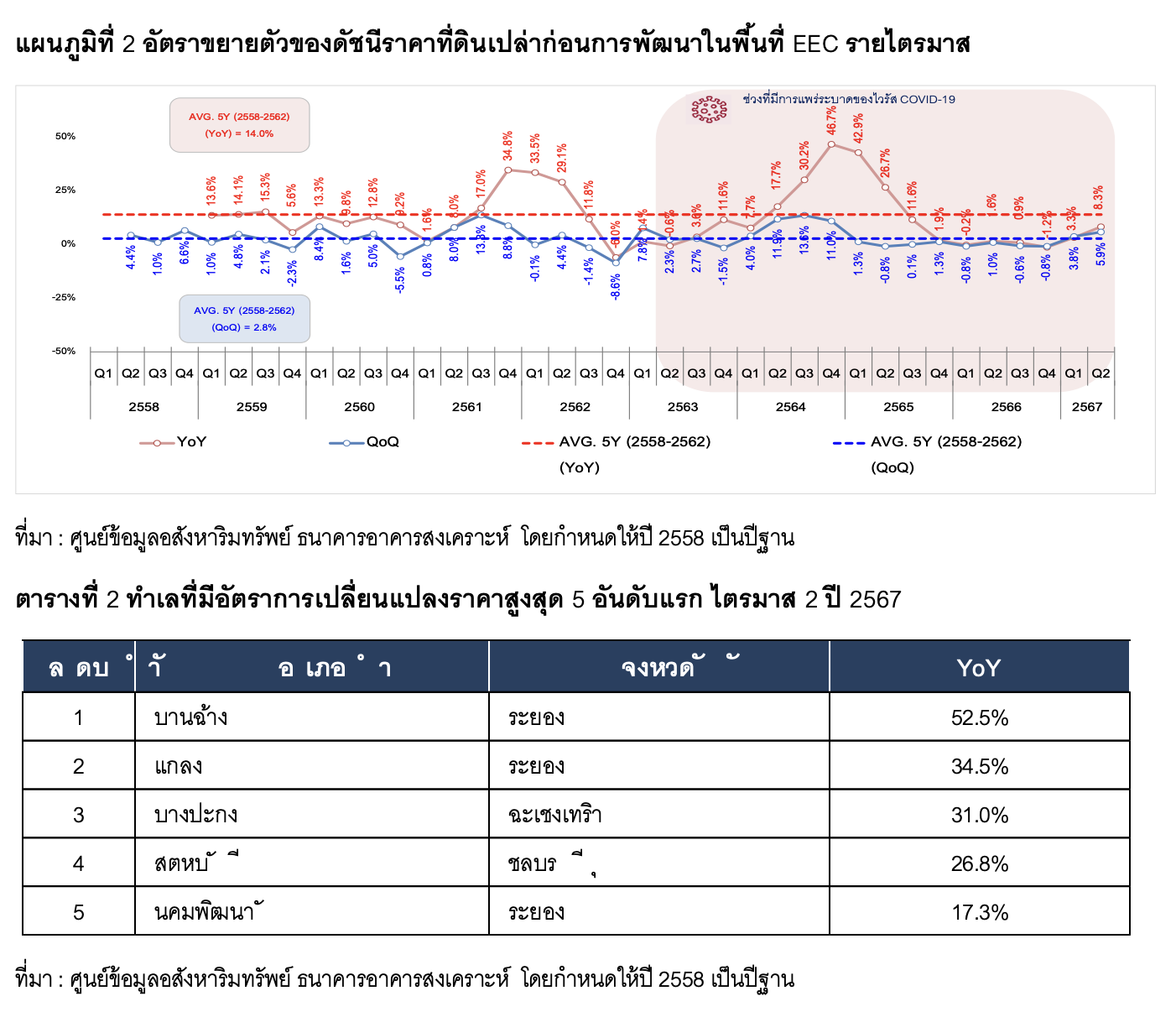

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ กล่าวว่า ดัชนีราคาที่ดินเปล่าก่อนการพัฒนาในพื้นที่ EEC ในไตรมาส 2 ปี 2567 มีค่าดัชนีเท่ากับ 281.5 จุด เพิ่มขึ้นร้อยละ 8.3 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) และเพิ่มขึ้นร้อยละ 5.9 เมื่อเทียบกับ ไตรมาสก่อนหน้า (QoQ) แสดงให้เห็นว่า การเติบโตของราคาที่ดินเปล่าก่อนการพัฒนายังคงมีการปรับตัวขึ้นอย่างต่อเนื่อง แต่อยู่ในทิศทางที่ชะลอตัวลง เมื่อเทียบกับอัตราการเพิ่มขึ้นเฉลี่ย 5 ปี ในช่วงก่อนเกิด COVID-19 (ปี 2558 – 2562) มีอัตราการปรับตัวขึ้นเฉลี่ยร้อยละ 14.0 ต่อไตรมาส เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY)

ราคาที่ดินเปล่าก่อนการพัฒนามีการเพิ่มขึ้นในอัตราที่ชะลอตัวลง อาจมาจากผู้ประกอบการมีความต้องการนำที่ดินมาพัฒนาเป็นโครงการอสังหาฯ ที่ชะลอตัวลง ตามภาวะเศรษฐกิจและการลงทุนภายในประเทศที่ฟื้นตัวช้าในช่วงที่ผ่านมา รวมถึงปัจจัยลบ อาทิ การยกเลิกมาตรการผ่อนปรน LTV, ภาวะหนี้ครัวเรือนที่สูงเกินกว่าร้อยละ 90 ของ GDP, ภาวะดอกเบี้ยนโยบายยังทรงตัวอยู่ในระดับสูงที่ร้อยละ 2.50 ผู้ที่ต้องการซื้อที่อยู่อาศัยมีภาระค่าใช้จ่ายมากขึ้นแต่ความสามารถในการซื้อที่อยู่อาศัยลดลง ที่ส่งผลให้ภาคอสังหาเกิดการชะลอตัวมากในช่วงที่ผ่านมา ส่งผลให้ผู้ประกอบการมีความต้องการซื้อที่ดินเพื่อสะสมลดลง

และลดต้นทุนการถือครองที่ดินจากการชำระภาษีที่ดินและสิ่งปลูกสร้าง โดยในปี 2567 รัฐไม่มีมาตรการลดภาษีที่ดินและสิ่งปลูกสร้าง ทำให้อุปสงค์ของที่ดินในพื้นที่ EEC โดยรวมชะลอตัวลงด้วย และอีกทั้งพื้นที่ส่วนใหญ่ยังเป็นพื้นที่ทางการเกษตรยังไม่เหมาะกับการนำมาพัฒนาเป็นโครงการที่อยู่อาศัย ในขณะที่พื้นที่อีกส่วนเป็นพื้นที่ที่นำไปพัฒนาเป็นนิคมอุตสาหกรรม

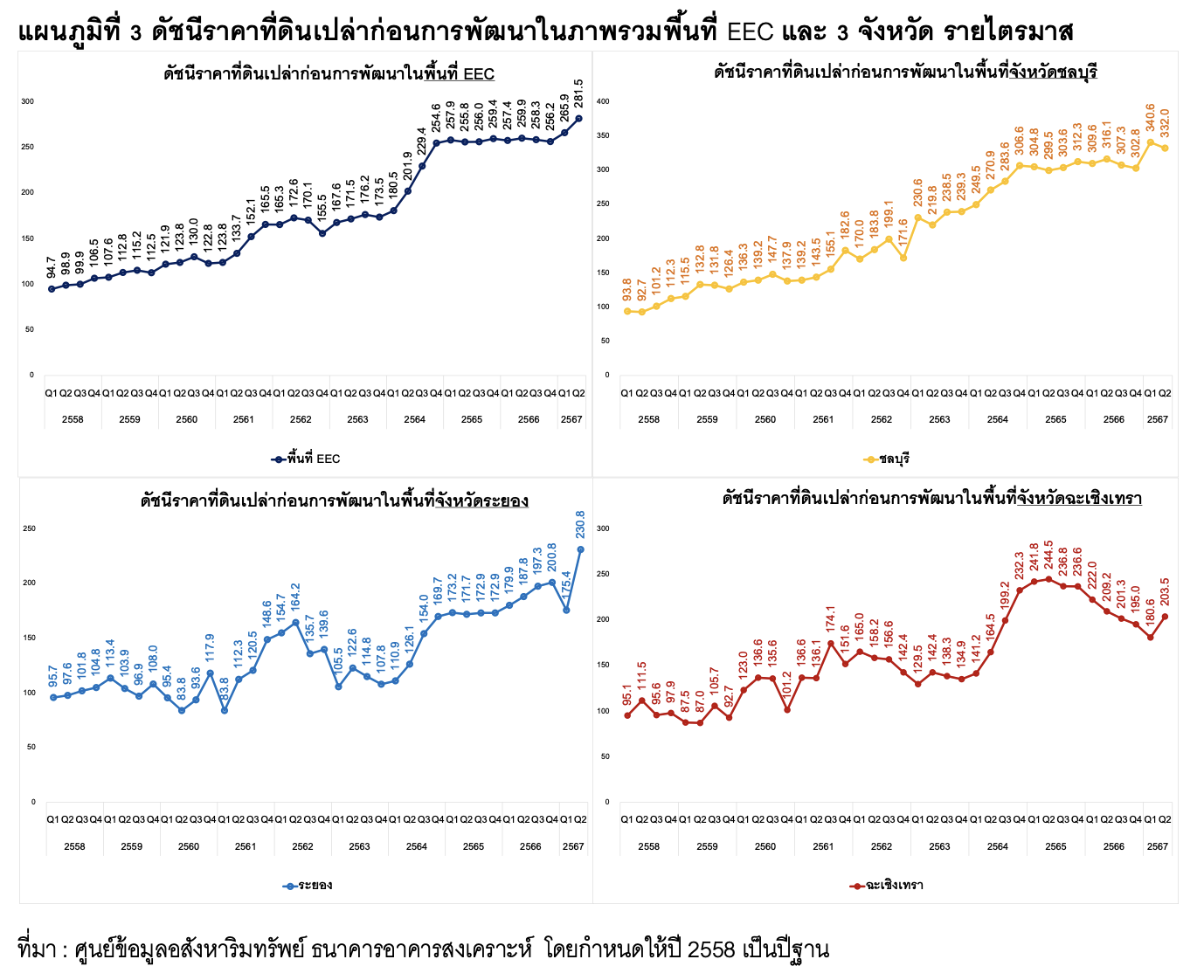

ทั้งนี้ ดัชนีราคาที่ดินเปล่าก่อนการพัฒนาในพื้นที่ EEC ในไตรมาส 2 ปี 2567 ที่เพิ่มขึ้นเป็นผลมาจากราคาที่ดินเปล่าในพื้นที่จังหวัดระยองมีค่าดัชนีเท่ากับ 230.8 จุด มีอัตราการเปลี่ยนแปลงเพิ่มขึ้นมากที่สุดถึงร้อยละ 22.9 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) และเพิ่มขึ้นร้อยละ 31.6 เมื่อเทียบกับไตรมาสก่อนหน้า (QoQ) เพราะจากนักลงทุนจีนที่เข้ามาซื้อที่ดินสร้างโรงงานเกี่ยวกับอุตสาหกรรมรถยนต์ไฟฟ้า เช่น แบตเตอรี่ ที่ชาร์จ ในทำเลนิคมอุตสาหกรรมในพื้นที่จังหวัดระยองเป็นจำนวนมาก และมีกลุ่มผู้ผลิตรถยนต์ไฟฟ้า รายใหญ่จากประเทศจีน อาทิ แบรนด์บีวายดี (BYD) ฉางอาน (Changan) เข้ามาลงทุนในพื้นที่นิคมอุตสาหกรรมระยอง โดยเฉพาะทำเลนิคมพัฒนาปลวกแดง ส่งผลให้ราคาที่ดินขยับขึ้นประมาณ 2.3 เท่า เมื่อเทียบกับปี 2558 ที่เป็นปีฐาน (100.0 จุด) และนักลงทุนนิยมลงทุนในจังหวัดระยอง มากกว่าจังหวัดชลบุรี เนื่องจากราคาที่ดินในจังหวัดระยองยังมีราคาต่ำกว่าจังหวัดชลบุรีประมาณ 30 – 40%

รองลงมาพื้นที่จังหวัดชลบุรีมีค่าดัชนีเท่ากับ 332.0 จุด มีอัตราการเปลี่ยนแปลงเพิ่มขึ้นร้อยละ 5.0 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) แต่เมื่อเทียบกับไตรมาสก่อนหน้า (QoQ) มีอัตราการเปลี่ยนแปลงลดลงร้อยละ -2.5 และ พื้นที่จังหวัดฉะเชิงเทรามีค่าดัชนีเท่ากับ 203.5 จุด มีอัตราการเปลี่ยนแปลงลดลงร้อยละ -2.7 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) แต่เพิ่มขึ้นร้อยละ 12.7 เมื่อเทียบกับไตรมาสก่อนหน้า (QoQ)

โดยไตรมาส 2 ปี 2567 พบว่า ทำเลที่อัตราการขยายตัวของราคาที่ดินเพิ่มสูงสุด 5 อันดับแรก เมื่อกับช่วงเวลาเดียวกันของปีก่อน (YoY) ดังนี้ (ดูตารางที่ 2)

อันดับ 1 ได้แก่ ที่ดินอำเภอบ้านฉาง อยู่ในจังหวัดระยอง มีอัตราการเปลี่ยนแปลงของราคาที่ดินสูงขึ้นร้อยละ 52.5 เป็นอำเภอที่มีระบบคมนาคมที่หลากหลายมีทั้งถนนทางหลวงผ่านหลายเส้น สามารถคมนาคมทางรถไฟสายตะวันออกได้ และมีสนามบินอู่ตะเภา อยู่ในพื้นที่ทำเลนี้ เหมาะสำหรับพัฒนาเป็นโครงการที่อยู่อาศัย ผู้ประกอบการในท้องถิ่นและจากกรุงเทพมหานครจึงให้ความสนใจมีการซื้อขายที่ดินในบริเวณนี้เพื่อนำไปพัฒนาเป็นโครงการที่อยู่อาศัยเพื่อรองรับประชากรที่เข้ามาทำงานในนิคมอุตสาหกรรม และการท่องเที่ยว

อันดับ 2 ได้แก่ ที่ดินอำเภอแกลง อยู่ในจังหวัดระยอง มีอัตราการเปลี่ยนแปลงของราคาที่ดินสูงขึ้น ร้อยละ 34.5 เป็นพื้นที่อีกอำเภอหนึ่งที่ผู้ประกอบการให้ความสนใจซื้อที่ดินเพื่อนำไปพัฒนาโครงการที่อยู่อาศัย

อันดับ 3 ได้แก่ ที่ดินอำเภอบางปะกง อยู่ในจังหวัดฉะเชิงเทรา มีอัตราการเปลี่ยนแปลงของราคาที่ดินสูงขึ้นร้อยละ 31.0 เป็นอำเภอที่ผู้ประกอบการในท้องถิ่นและจากกรุงเทพมหานครให้ความสนใจเริ่มขยายไปพัฒนาโครงการที่อยู่อาศัยเพื่อขายเพิ่มขึ้น เนื่องจากเป็นพื้นที่เชื่อมต่อกับสมุทรปราการ และสอดคล้องกับข้อมูลจากการสำรวจโครงการที่อยู่อาศัยในพื้นที่ EEC ไตรมาส 2 ปี 2567 พบว่าเป็นพื้นที่ที่ได้รับความนิยมสำหรับนำมาพัฒนาเป็นโครงการที่อยู่อาศัย โดยจากข้อมูลการสำรวจตลาดที่อยู่อาศัยในพื้นที่ 3 จังหวัด EEC พบว่า พื้นที่นี่มีโครงการที่อยู่อาศัยที่พร้อมเสนอขายในตลาดมากเป็นอันดับที่ 2 เพิ่มขึ้นร้อยละ 184.8 รองจากพื้นที่อำเภอเมืองฉะเชิงเทรา

อันดับ 4 ได้แก่ ที่ดินอำเภอสัตหีบ อยู่ในจังหวัดชลบุรี มีอัตราการเปลี่ยนแปลงของราคาที่ดินสูงขึ้น ร้อยละ 26.8

อันดับ 5 ได้แก่ ที่ดินทำเลอำเภอนิคมพัฒนา อยู่ในจังหวัดระยอง มีอัตราการเปลี่ยนแปลงของราคาที่ดินสูงขึ้นร้อยละ 17.3

ภาวะราคาที่ดินที่มีการเปลี่ยนแปลงทั้ง 5 อันดับข้างต้นได้สะท้อนว่า เป็นที่ดินที่มีบริเวณพื้นที่อุตสาหกรรม และพื้นที่ท่องเที่ยวเป็นปัจจัยบวกที่ทำให้ราคาที่ดินในพื้นที่บริเวณนี้เพิ่มขึ้น จากการนำที่ดินไปพัฒนาเป็นพื้นที่อุตสาหกรรมต่าง ๆ ในพื้นที่ดังกล่าว ทำให้เกิดแหล่งงาน และเกิดการจ้างงานมากขึ้น สนับสนุนการตัดสินใจให้ผู้ประกอบการอสังหาริมทรัพย์ไปพัฒนาโครงการที่อยู่อาศัยเพื่อรองรับการเข้ามาอยู่อาศัยของคนที่เดินทางเข้ามาทำงานในพื้นที่ EEC ทั้งชาวไทยและชาวต่างชาติ

ทั้งนี้ มีข้อสังเกตว่าทั้ง 5 อันดับได้รับสิทธิประโยชน์เพิ่มเติมจากการเปลี่ยนแปลงเรื่องแผนผังการใช้ประโยชน์ที่ดิน ทำให้ที่ดินในพื้นที่ดังกล่าวสามารถใช้ประโยชน์ได้มากขึ้น จึงทำให้ราคาที่ดินมีมูลค่าเพิ่มขึ้นตามด้วย

ด้านภาพรวมตลาดที่อยู่อาศัยในไตรมาส 2 ปี 2567 ในพื้นที่ EEC พบว่า มีจำนวนรวม 48,454 หน่วย มูลค่า 169,325 ล้านบาท แบ่งเป็น บ้านจัดสรร 26,206 หน่วย มูลค่า 89,627 ล้านบาท, คอนโดฯ 22,248 หน่วย มูลค่า 79,699 ล้านบาท ในจำนวนนี้เป็น Supply ใหม่เข้าสู่ตลาด 4,238 หน่วย มูลค่า 17,169 ล้านบาท ขณะที่การขายใหม่ รวม 5,132 หน่วย มูลค่า 16,788 ล้านบาท ทั้งนี้ในพื้นที่ EEC ยังมีหน่วยเหลือขายที่คงค้างรวมราว 43,322 หน่วย คิดเป็นมูลค่า 152,538 ล้านบาท แบ่งเป็นบ้านจัดสรร 23,631 หน่วย มูลค่า 80,960 ล้านบาท และคอนโด 19,691 หน่วย มูลค่า 71,577 ล้านบาท

โดยบ้านจัดสรร ทำเลขายใหม่ ที่ได้รับความนิยมสูงสุดในช่วงไตรมาส 2/67 จะอยู่ในโซนนิคม อาทิ

อันดับ 1 นิคมอมตะซิตี้ -อีสเทิร์น จำนวน 327 หน่วย มูลค่า 716 ล้านบาท อัตราดูดซับ 2.9%

อันดับ 2 นิคมเหมราช จำนวน 271 หน่วย มูลค่า 892.5 ล้านบาท อัตราดูดซับ 3.6%

อันดับ 3 นิคมพานทอง - พนัสนิคม จำนวน 239 หน่วย มูลค่า 621.2 ล้านบาท อัตราดูดซับ 3.5%

ถ้าแยกดูตามประเภทอสังหาจะพบว่า ทาวน์เฮ้าส์ยังเป็นสินค้าที่ขายดีที่สุด รวม 1,071 หน่วย คิดเป็น 41.6% รองลงมาคือ บ้านเดี่ยว 870 ยูนิต คิดเป็น 33.8% ขณะที่ระดับราคาขายดี จะอยู่ที่กลุ่ม 2.01- 3.00 ล้านบาท ขายได้ 996 หน่วย คิดเป็นมูลค่า 2,567 ล้านบาท

ส่วนกลุ่มคอนโด ทำเลขายใหม่ ที่ได้รับความนิยมสูงสุดในช่วงไตรมาส 2/67 อาทิ

อันดับ 1 พัทยา-เขาพระตำหนัก จำนวน 477 หน่วย มูลค่า 2,462 ล้านบาท อัตราดูดซับ 3.3%

อันดับ 2 หาดจอมเทียน จำนวน 470 หน่วย มูลค่า 2,128 ล้านบาท อัตราดูดซับ 3.0%

อันดับ 3 นิคมอมตะนคร -บายพาส จำนวน 350 หน่วย มูลค่า 468 ล้านบาท อัตราดูดซับ 3.9%

ขณะที่ระดับราคาขายดี จะอยู่ที่กลุ่ม 2.01- 3.00 ล้านบาท ขายได้ 690 หน่วย คิดเป็นมูลค่า 1,786 ล้านบาท