การปรับขึ้นลงของอัตราดอกเบี้ยนโยบาย มีผลอย่างไรกับการลงทุนใน REIT

จะเห็นได้ว่าตั้งแต่ไตรมาส 1/2567 ที่ผ่านมามีการคาดการณ์เกี่ยวกับการปรับลดอัตราดอกเบี้ยนโยบายของ FED ที่จะมีผลกับการปรับอัตราดอกเบี้ยนโยบายของแต่ละประเทศทั่วโลก จากกรอบอัตราดอกเบี้ยนโยบายที่ 5.25%- 5.50% จนถึงล่าสุดเมื่อวันที่ 17-18 ก.ย. 2567 ปรับลดอัตราดอกเบี้ยนโยบายลง 0.50% สู่กรอบอัตราดอกเบี้ยนโยบายที่ 4.75% - 5.00% ซึ่งเป็นการปรับลดลงครั้งแรกในรอบ 4 ปี หลังจากการปรับดอกเบี้ยลงครั้งล่าสุดในช่วงโควิด-19 เพื่อกระตุ้นเศรษฐกิจ ทำให้ในมุมมองของภาพรวมเศรษฐกิจของไทยปรับตามไปด้วย

ในวันที่ 16 ตุลาคม 2567 แถลงผลการประชุม กนง. ธนาคารแห่งประเทศไทย คณะกรรมการฯ มีมติ 5 ต่อ 2 เสียง ให้ลดอัตราดอกเบี้ยนโยบาย 0.25% ต่อปี จาก 2.50% เป็น 2.25% ต่อปี โดยให้มีผลทันที

ซึ่งการปรับลดดังกล่าว มีผลในภาพรวมของเศรษฐกิจของไทย ที่มีแนวโน้มขยายตัวตามที่ประเมินไว้ โดยคาดการณ์ว่า แรงขับเคลือนข้างหน้าจะสมดุลมากขึ้น ทั้งในแง่ของอัตราเงินเฟ้อ ที่มีแนวโน้มกลับเข้าสู่กรอบเป้าหมายช่วงปลายปี 2567 คือ 0.5% และ ในปี 2568 1.2% รวมถึงภาวะการเงินโดยรวมดึงตัวขึ้นบ้าง ทั้งในแง่ของสินเชื่อโดยรวมชะลอลง และคุณภาพสินเชื่อปรับด้อยลง โดยคณะกรรมการส่วนใหญ่มองว่าการปรับลดอัตราดอกเบี้ยครั้งนี้ จะช่วยบรรเทาภาระหนี้ได้บ้าง โดยไม่เป็นอุปสรรคต่อกระบวนการปรับลดสัดส่วนหนี้ครัวเรือนต่อรายได้ ภายใต้บริบทที่สินเชื่อมีแนวโน้มขยายตัวชะลอลง และระดับดอกเบี้ยที่ลดลงยังเป็นกลางและสอดคล้องกับศักยภาพเศรษฐกิจ

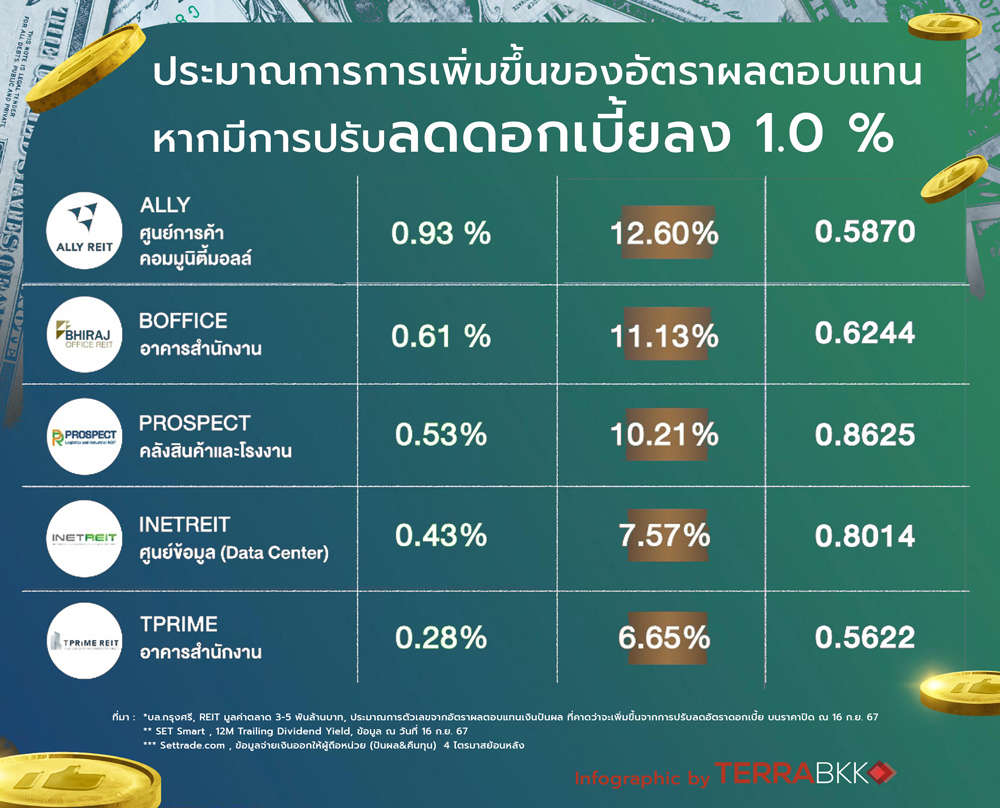

ในแง่ของ ทรัสต์เพื่อการลงทุนในอสังหาริมทรัพย์ (REIT) ผลกระทบของการปรับเพิ่มหรือลดอัตราดอกเบี้ยในแต่ละครั้งก็คือ ต้นทุนทางการเงินที่สูงขึ้นหรือต่ำลง เนื่องจากโครงสร้างการลงทุนหลักของ REIT คือ การระดมทุนจากนักลงทุน + การกู้ยืมเงินจากสถาบันการเงิน ซึ่งมีข้อกำหนดไว้ว่า สามารถกู้ยืมเงินได้ไม่เกิน 35% ของมูลค่าสินทรัพย์รวม และหากได้การจัดอันดับความน่าเชื่อถือ (Credit Rating) ในระดับกลุ่มน่าลงทุน (Investment Grade) ก็จะสามารถกู้ยืมได้ถึง 60% ของมูลค่าสินทรัพย์รวม นั่นหมายความว่า ต้นทุนทางการเงินของ REIT หลักๆ คือ อัตราดอกเบี้ยเงินกู้ยืมจากแต่ละธนาคาร ซึ่งมีผลต่อผลการดำเนินงานของ REIT เช่นกัน โดยข้อมูลจาก บล. กรุงศรี เปรียบเทียบผลตอบแทนกรณีการปรับลดดอกเบี้ยลง จะเห็นได้ว่าการปรับลดดอกเบี้ยลงมีการคาดการณ์อัตราผลตอบแทนที่จะเพิ่มขึ้น โดยคำนวณมาจาก ราคา Market Price, อัตราดอกเบี้ยที่ได้รับ, สัดส่วนของการกู้ยืมเงิน, อัตราการปรับลดดอกเบี้ย และจำนวนหน่วยทรัสต์ ทำให้มีการเพิ่มขึ้นของอัตราผลตอบแทน ดังตารางด้านล่าง

จะเห็นได้ว่า การปรับลดอัตราดอกเบี้ย ทำให้ผลตอบแทนที่คาดการณ์ไว้ดีขึ้น รวมไปถึงราคา Market Price ของ REIT เอง หากมีการปรับขึ้นหรือลงของอัตราดอกเบี้ยนโยบาย ค่อนข้างมีผลพอสมควรกับนักลงทุน ข้อมูลจาก บล. กรุงศรี ราคาหน่วยของ REIT มีการปรับตัวเพิ่มขึ้นสูงถึง 8.40% ในช่วงครึ่งเดือนแรกของเดือนกันยายน และปรับตัวเพิ่มสูงถึง 15.80% จากช่วงเดือนกรกฎาคม ซึ่งเป็นการปรับตัวเพิ่มขึ้นหลังจากแนวโน้มการปรับลดอัตราดอกเบี้ยให้กลับมาสู่ระดับปกติชัดเจนยิ่งขึ้น

อย่างไรก็ตาม ในแง่ของผลการดำเนินงานส่วนใหญ่ของ REIT นั้น ยังมาจากการทำธุรกิจปล่อยเช่าทรัพย์สิน ความสำคัญหลักๆ ยังมาจากผลประกอบการจริงที่ได้ การดูแล และการบริหารจัดการโดยผู้เชี่ยวชาญ ทั้งในภาพของผู้จัดการกองทรัสต์ (REIT Manager) ที่มีประสบการณ์ คัดเลือกทรัพย์สินเข้า REIT ที่ต้องได้คุณภาพทั้งในแง่ของตัวทรัพย์สิน ผู้เช่า และการวางแผนการดำเนินงานในอนาคต เพื่อสอดคล้องกับนโยบายเศรษฐกิจและสามารถปรับเปลี่ยนยืดหยุ่นได้แบบคล่องตัว และถ่ายทอดความเข้าใจที่ถูกต้อง ครบถ้วนให้กับนักลงทุน หรือแม้แต่ผู้บริหารอสังหาริมทรัพย์ (Property Manager) ที่อยู่หน้างาน มีประสบการณ์ตรง มีความเป็นมืออาชีพ คอยบริหารจัดการ ทั้งพื้นที่ ผู้เช่า การให้บริการที่สร้างความประทับใจและความสะดวกสบายกับผู้เช่า ทั้งหมดล้วนเป็นส่วนสำคัญที่ทำให้เกิดผลการดำเนินงานจริง ที่จะส่งต่อเป็นผลตอบแทนเงินปันผลที่สม่ำเสมอให้กับนักลงทุนได้

Source: บล. กรุงศรี https://www.settrade.com/th/research/analyst-research/62952

ABOUT THE AUTHOR

คุณอรอนงค์ ชัยธง ประธานเจ้าหน้าที่บริหาร บริษัท พรอสเพค รีท แมเนจเมนท์ จำกัด ผู้จัดการกองทรัสต์เพื่อการลงทุนในสิทธิการเช่าอสังหาริมทรัพย์ พรอสเพค โลจิสติกส์และอินดัสเทรียล (PROSPECT)