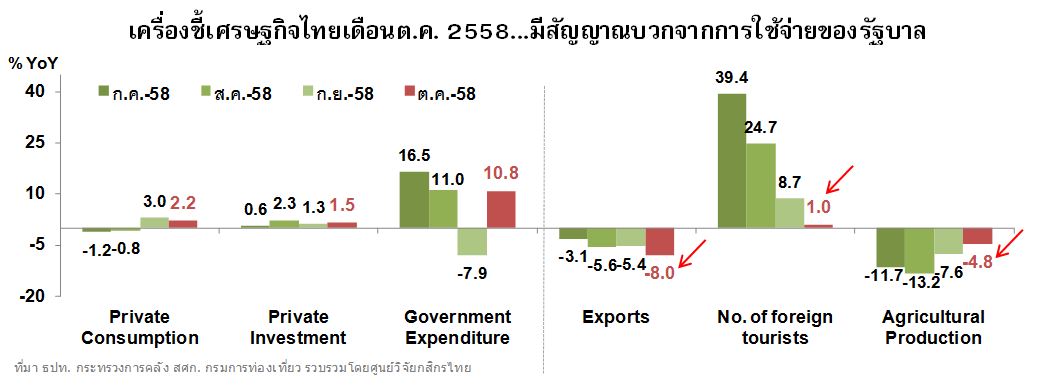

เครื่องชี้ เศรษฐกิจไทย เดือนต.ค. 2558 ... มีสัญญาณบวกจากการใช้จ่ายของรัฐบาล

ดัชนีที่สะท้อนความเชื่อมั่นของภาคเอกชน ทั้งในส่วนของภาคครัวเรือน ภาคธุรกิจ และภาคอุตสาหกรรม ซึ่งได้เริ่มทยอยปรับตัวขึ้นอย่างต่อเนื่องในช่วง 2-3 เดือนที่ผ่านมา อาจบ่งชี้ว่า แม้สภาพแวดล้อมทางเศรษฐกิจและธุรกิจในภาพรวม จะยังไม่ฟื้นกลับมาเป็นปกติ แต่อย่างน้อยกิจกรรมทางเศรษฐกิจในหลายๆ ภาคส่วน ก็น่าจะข้ามผ่านช่วงเวลาที่กดดันที่สุดของปีมาแล้วในระดับหนึ่ง ทั้งนี้ สถานการณ์ล่าสุดของเครื่องชี้เศรษฐกิจไทยในเดือนต.ค. 2558 โดยเฉพาะรายการที่สะท้อนการใช้จ่ายภายในประเทศ ก็เริ่มสะท้อนภาพในเชิงบวกที่แตกต่างจากในช่วงหลายเดือนก่อน โดยการเร่งใช้จ่ายเม็ดเงินของภาครัฐ (ตั้งแต่ต้นปีงบประมาณ) ตลอดจนการบริโภคและการลงทุนของภาคเอกชน พลิกกลับมาขยายตัวได้สอดคล้องกันมากขึ้น และช่วยลดทอนแรงฉุดจากภาคการส่งออก การผลิตภาคอุตสาหกรรม และผลผลิตภาคการเกษตรลงไปได้บ้างบางส่วน

- การใช้จ่ายภายในประเทศ ทั้งในส่วนของภาครัฐและภาคเอกชน เริ่มกลับมาขยายตัวได้สอดคล้องกันมากขึ้นในเดือนต.ค. 2558 โดยการใช้จ่ายของภาครัฐพลิกกลับมาขยายตัวอีกครั้งในเดือนต.ค. 2558 ที่ร้อยละ 10.8 (YoY) เมื่อเทียบกับช่วงเดียวกันปีก่อน ซึ่งสะท้อนการเร่งเบิกจ่ายเม็ดเงินของภาครัฐในช่วงต้นปีงบประมาณ ทั้งในส่วนของรายจ่ายประจำและรายจ่ายลงทุน ขณะที่ การบริโภคภาคเอกชนขยายตัวร้อยละ 2.2 (YoY) ต่อเนื่องเป็นเดือนที่สองจากร้อยละ 3.0 (YoY) ในเดือนก.ย. 2558 ตามแรงหนุนของรายจ่ายในหมวดสินค้าไม่คงทนและสินค้าบริการ ส่วนการลงทุนภาคเอกชนนั้น ขยายตัวต่อเนื่องที่ร้อยละ 1.5 (YoY) ในเดือนต.ค. 2558 จากร้อยละ 1.3 (YoY) ในเดือนก่อน โดยยังคงมีสัญญาณบวกจากการนำเข้าสินค้าทุน โดยเฉพาะในหมวดอุปกรณ์โทรคมนาคม ขณะที่ ยอดจำหน่ายรถยนต์เชิงพาณิชย์เริ่มขยับขึ้นเมื่อเทียบกับเดือนก่อนหน้า ซึ่งน่าจะเป็นการเร่งซื้อก่อนที่จะมีการปรับขึ้นราคาตามการปรับขึ้นภาษีสรรพสามิตในปีหน้า

- อย่างไรก็ดี ภาคการส่งออกและผลผลิตภาคการเกษตร ยังคงเป็นภาคส่วนที่มีสัญญาณฟื้นตัวที่ค่อนข้างล่าช้า เพราะแรงฉุดมาจากปัจจัยเสี่ยงที่อยู่นอกเหนือการควบคุม ทั้งเศรษฐกิจโลกที่เปราะบาง และภาวะภัยแล้ง ซึ่งทำให้มูลค่าการส่งออกและรายได้เกษตรกร ยังคงหดตัวลงต่อเนื่องในเดือนต.ค. 2558 ที่ร้อยละ 8.0 (YoY) และ 10.5 (YoY) ตามลำดับ ซึ่งเป็นภาพที่ย้ำสัญญาณเชิงลบอย่างต่อเนื่องนับจากต้นปีที่ผ่านมา นอกจากนี้ จำนวนนักท่องเที่ยวต่างชาติ ก็เติบโตเพียงร้อยละ 1.0 (YoY) ในเดือนต.ค. 2558 ซึ่งชะลอลงจากที่ขยายตัวในระดับสูงในช่วงหลายเดือนก่อน

จากสัญญาณเชิงบวกของเครื่องชี้การใช้จ่ายภายในประเทศ ที่เริ่มเข้ามาชดเชยแรงฉุดของภาคการส่งออกและผลผลิตภาคการเกษตร ดังกล่าวข้างต้น ทำให้ ศูนย์วิจัยกสิกรไทย ประเมินว่า เศรษฐกิจไทยในช่วงไตรมาส 4/2558 อาจสามารถประคองโมเมนตัมการขยายตัวแบบไตรมาสต่อไตรมาส (QoQ) ได้ในระดับใกล้เคียงกับในช่วงไตรมาส 3/2558 ที่ผ่านมา (ที่ขยายตัวเร่งขึ้นมาที่ร้อยละ 1.0 QoQ) โดยประเมินว่า กิจกรรมของภาคเอกชนบางส่วน น่าจะเริ่มทยอยได้รับอานิสงส์จากการเร่งใช้จ่ายของภาครัฐ และมาตรการกระตุ้นเศรษฐกิจของรัฐบาล ซึ่งแรงหนุนในส่วนนี้น่าจะเป็นภาพที่ต่อเนื่องข้ามไปในช่วงไตรมาสแรกปี 2559

อย่างไรก็ดี หากเทียบกับฐานที่สูงช่วงเดียวกันปีก่อนหน้า เศรษฐกิจไทยในไตรมาสสุดท้ายของปี 2558อาจมีอัตราการขยายตัวที่ชะลอลงเล็กน้อยมาอยู่ที่ร้อยละ 2.7 (YoY) จากที่มีค่าเฉลี่ยประมาณร้อยละ 2.9 (YoY) ในช่วง 3 ไตรมาสแรกของปี 2558 โดยคงต้องจับตาแรงฉุดจากภาคการส่งออก ภาคเกษตรกรรม และแรงหนุนที่น้อยลงของภาคการท่องเที่ยว ทั้งนี้ จากการที่กิจกรรมทางเศรษฐกิจในหลายๆภาคส่วนยังคงมีสัญญาณที่บวก-ลบปะปนกัน ทำให้ศูนย์วิจัยกสิกรไทยยังคงตัวเลขประมาณการภาพรวมของเศรษฐกิจไทยในปี 2558 ไว้ที่ร้อยละ 2.8 ตามเดิม

ขอบคุณข้อมูล จาก : ศูนย์วิจัยกสิกรไทย