ครบรอบ 5 ปีการเปิดประเทศ เมียนมาดึงดูด FDI ได้อย่างโดดเด่น

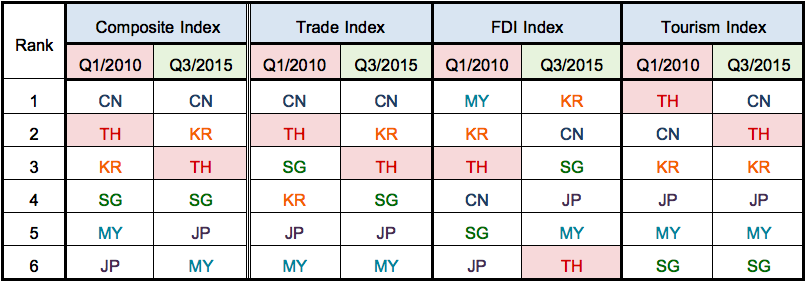

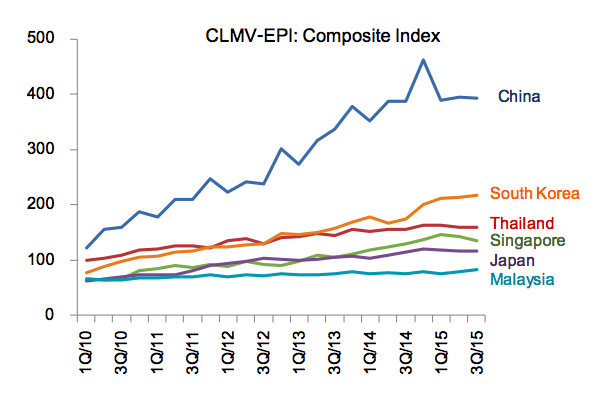

ดัชนีบทบาททางเศรษฐกิจใน CLMV หรือ CLMV-EPI ที่จัดทำโดยศูนย์วิจัยกสิกรไทย สะท้อนบทบาทที่มีมากขึ้นของเมียนมานับตั้งแต่เปิดประเทศในปี 2553 โดยจีนและไทยถือเป็นประเทศที่มีบทบาทสำคัญ 2 อันดับแรกในทุกมิติ ซึ่งเน้นการลงทุนในอุตสาหกรรมพลังงาน ไฟฟ้าและเหมืองแร่ รวมถึงการส่งออกสินค้าโภคภัณฑ์และสินค้าอุปโภคบริโภคขั้นพื้นฐานไปยังเมียนมา

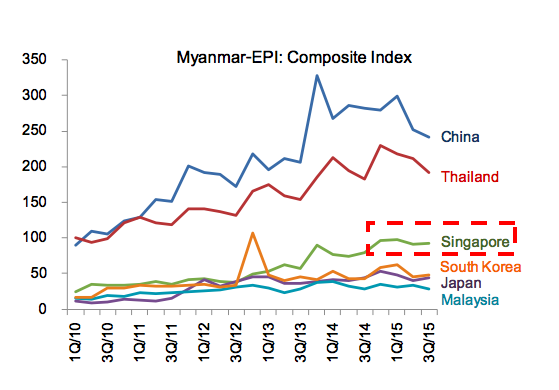

หากแต่ สิงคโปร์เริ่มเข้ามามีบทบาทในเมียนมามากขึ้น โดยเฉพาะในด้านการลงทุนที่กำลังจะแซงหน้าไทยไปอยู่ในอันดับที่ 2 รองจากจีนในไม่ช้า โดย FDI สะสม (BOI basis) จากสิงคโปร์เพิ่มขึ้นกว่า 7 เท่าในระยะเวลาเพียง 5 ปี โดยเน้นจับเทรนด์ผู้บริโภคโดยเฉพาะชนชั้นกลางที่เริ่มมีกำลังซื้อมากขึ้นอย่างต่อเนื่อง ความท้าทายของมิติการลงทุนจากสิงคโปร์ที่เน้นกระแสการบริโภคของชาวเมียนมาที่เปลี่ยนแปลงไปจึงเป็นประเด็นที่นักลงทุนชาวไทยควรให้ความสนใจ

ดัชนีบทบาททางเศรษฐกิจใน CLMV (KR CLMV Economic Presence Index: CLMV-EPI) ที่จัดทำโดยศูนย์วิจัยกสิกรไทย ชี้ให้เห็นว่า สถานะบทบาททางเศรษฐกิจของไทยใน CLMV ถูกแซงหน้าไปโดยหลายประเทศ โดยเฉพาะจีน ทั้งนี้ บทบาททางเศรษฐกิจของจีนยังคงเป็นอันดับ 1 ในกลุ่มประเทศ CLMV และมีทิศทางขยายตัวเพิ่มขึ้นต่อเนื่อง โดยเฉพาะในประเด็นด้านการค้าและการท่องเที่ยว โดยได้อานิสงส์จากการเชื่อมโยงทางด้านโลจิสติกส์ระหว่างกันที่มีมากขึ้น บวกกับการขยายตัวของความเชื่อมโยงทางด้านห่วงโซ่อุปทานการผลิตระหว่างจีนและอาเซียนที่เพิ่มขึ้น โดยประเด็นทางด้านการค้านั้น

มูลค่าการส่งออกของจีนไปยังกลุ่มประเทศ CLMV คาดว่าจะแตะ 80,000 ล้านดอลลาร์สหรัฐฯในปี 2558 เพิ่มขึ้นเกือบ 3 เท่าจากปี 2553 โดยจีนเป็น supplier หลักสำหรับสินค้าอุตสาหกรรมขั้นต้นและขั้นกลาง อาทิ ชิ้นส่วนประกอบของโทรศัพท์มือถือ เส้นด้าย แผ่นเหล็กรีดร้อน ผ้าผืน เพื่อใช้ในการต่อยอดอุตสาหกรรมในประเทศเวียดนามและกัมพูชา ซึ่งเป็น 2 ประเทศหลักในการผลิตสินค้าอุตสาหกรรม นอกจากนี้ การส่งออกสินค้าอุปโภคบริโภคของจีนที่มีราคาย่อมเยาก็มีการขยายตัวค่อนข้างมาก อาทิ แท็บเล็ต โทรศัพท์มือถือ คอมพิวเตอร์พกพา รวมถึงสินค้าคงทน อาทิ รถบรรทุกขนาดใหญ่ และรถจักรยานยนต์

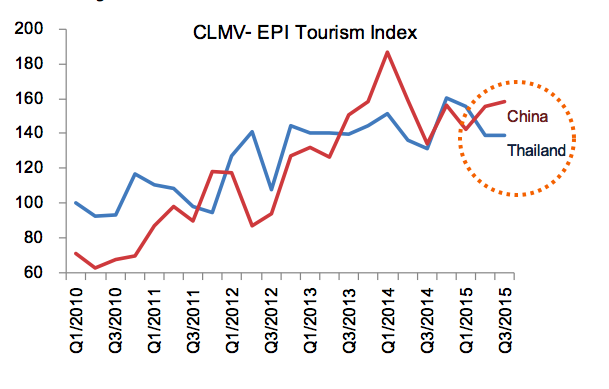

สำหรับในมิติของการท่องเที่ยว นักท่องเที่ยวจากจีนกลับมารั้งแชมป์อันดับ 1 ในปี 2558 นี้อีกครั้ง โดยกัมพูชาและสปป.ลาวมีนักท่องเที่ยวจีนหลั่งไหลเข้ามาเพิ่มขึ้นกว่าร้อยละ 26 และ 22 (YoY) ในช่วง 9 เดือนแรกของปี 2558 ตามลำดับ เนื่องจากการเปิดเที่ยวบินตรงระหว่างประเทศที่เพิ่มมากขึ้น โดยเฉพาะสายการบินสัญชาติจีนที่เชื่อมโยงเมืองสำคัญของทั้งจีนและ CLMV อาทิ เวียงจันทน์-ซัวเถา เวียงจันทน์-กวางเจา เวียงจันทน์-ฉางโจว เสียมเรียบ-ปักกิ่ง เสียมเรียบ-กุ้ยหลิน เป็นต้น ส่วนสถานการณ์การท่องเที่ยวของจีนในเวียดนามยังไม่ฟื้นตัวดีนักภายหลังจากความตึงเครียดในทะเลจีนใต้ตั้งแต่กลางปี 2557 เป็นต้นมา ในขณะที่ จำนวนนักท่องเที่ยวเกาหลีใต้ในเวียดนามเพิ่มขึ้นต่อเนื่องและอาจแตะ 1 ล้านคนเป็นครั้งแรกในปี 2558 นี้

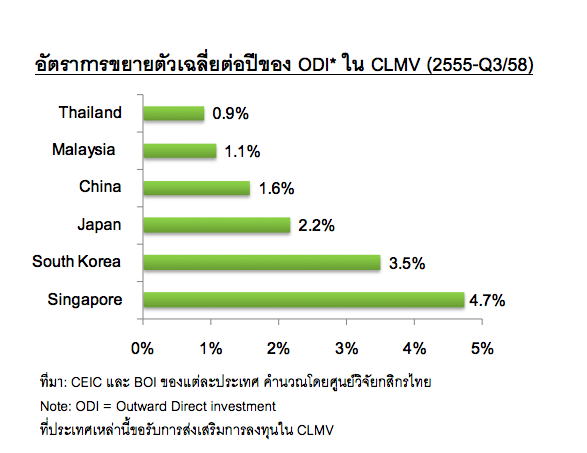

อย่างไรก็ดี บทบาทของไทยในเวที CLMV เริ่มดูไม่ค่อยสดใสมากนัก โดยเฉพาะการลงทุนโดยตรง (ODI) ในCLMV ที่ตกลงมาอยู่ในอันดับที่ 6 ตามหลังมาเลเซียในไตรมาสที่ 3/2558 หลังจากที่เคยอยู่ในอันดับที่ 3 ในปี 2553 โดยถึงแม้ทิศทางการลงทุนโดยตรงใน CLMV ของไทยจะเพิ่มมากขึ้น หากแต่อัตราการขยายตัวของ ODI ไทยรายไตรมาสนับตั้งแต่ไตรมาสที่ 1/2555 เป็นต้นมา ยังคงน้อยกว่าประเทศอื่นๆ โดยประเทศที่ไทยลงทุนมากใน CLMV ในช่วงที่ผ่านมาได้แก่ กัมพูชาและสปป.ลาว ซึ่งส่วนมากเป็นอุตสาหกรรมที่ใช้แรงงานเข้มข้น หรืออุตสาหกรรมที่เกี่ยวเนื่องกับทรัพยากรธรรมชาติเป็นหลัก

หนึ่งในประเทศที่มีพลวัตของการค้า การลงทุนและการท่องเที่ยวที่เพิ่มสูงขึ้นอย่างน่าจับตาคงหนีไม่พ้นเมียนมา ประเทศเพื่อนบ้านของไทยที่เพิ่งเปิดประเทศครบรอบ 5 ปีเมื่อเดือน พ.ย. 2558 ที่ผ่านมาซึ่งมาพร้อมกับการเลือกตั้งครั้งประวัติศาสตร์ โดยนโยบายปฏิรูปประเทศของเมียนมานับตั้งแต่ปี 2554 โดยเฉพาะการผ่อนคลายกฎระเบียบการลงทุนจากต่างชาติ

ประกอบกับการเป็นศูนย์กลางเชื่อมเอเชียตะวันออกกับเอเชียใต้และตะวันออกกลาง ช่วยทำให้ความน่าสนใจของเมียนมาเพิ่มขึ้นต่อเนื่อง ทั้งนี้จีนและไทย ถือเป็นประเทศที่มีบทบาทสำคัญ 2 อันดับแรกในทุกมิติ ในขณะที่บทบาทของสิงคโปร์เริ่มมีมากขึ้นนับตั้งแต่ช่วงต้นปี 2556 เป็นต้นมา โดยนักลงทุนชาวสิงคโปร์เริ่มจับเทรนด์ผู้บริโภคโดยเฉพาะชนชั้นกลางที่เริ่มมีกำลังซื้อมากขึ้นอย่างต่อเนื่องอันเนื่องมาจากรายได้เฉลี่ยต่อคนต่อปีที่มีแนวโน้มขยายตัวอย่างสดใส ซึ่งแตกต่างจากการลงทุนของจีนและไทยในอดีตที่เน้นการลงทุนในอุตสาหกรรมพลังงานและไฟฟ้า และอุตสาหกรรมเหมืองแร่ เป็นหลัก ทั้งนี้ ศูนย์วิจัยกสิกรไทยประเมินว่า รายได้เฉลี่ยต่อคนต่อปี (GDP per capita) ของเมียนมาอาจพุ่งแตะ 3,900 ดอลลาร์สหรัฐฯต่อคนต่อปีในปี 2573 จาก 1,200 ดอลลาร์สหรัฐฯต่อคนต่อปีในปี 2557 ที่ผ่านมา หรือขยายตัวกว่า 3.2 เท่าในระยะเวลาเพียงประมาณ 15 ปี บนสมมติฐานที่ว่าเมียนมายังคงสานต่อการปฏิรูปประเทศและมีนโยบายเปิดรับการลงทุนจากต่างประเทศอย่างต่อเนื่อง โดยระดับ GDP per capita ของเมียนมาในปี 2573 จะมาอยู่ในระดับที่ใกล้เคียงกับ GDP per capita ของอินโดนีเซียในปัจจุบัน

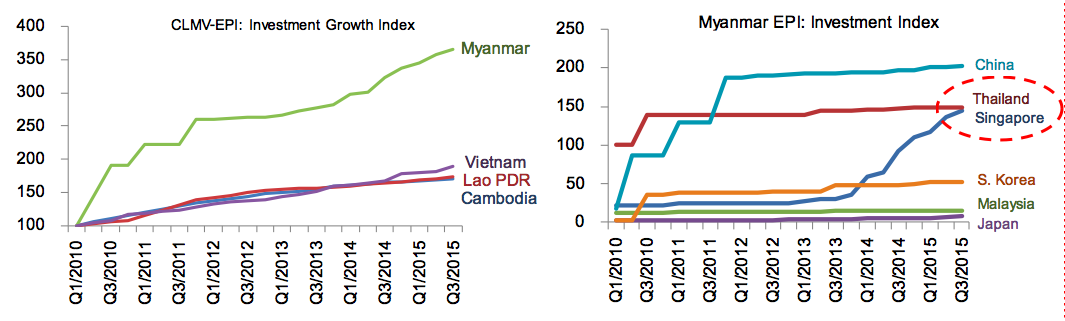

CLMV-EPI Investment Growth Index (รูปซ้าย) เป็นดัชนีที่ศูนย์วิจัยกสิกรไทยนำข้อมูลมูลค่าเงินลงทุนโดยตรงสะสม (BOI basis) ใน CLMV โดยใช้ไตรมาสแรกของปี 2553 เป็นฐาน เพื่อแสดงให้เห็นภาพการขยายตัวของมูลค่าเม็ดเงินลงทุนโดยตรงในประเทศนั้นๆ โดยไม่ได้เป็นการเปรียบเทียบมูลค่าFDI ของแต่ละประเทศโดยตรง นอกจากนี้ ศูนย์วิจัยกสิกรไทยยังได้จัดทำ Myanmar EPI: Investment Index (รูปขวา) โดยใช้ข้อมูลมูลค่าการลงทุนโดยตรง (FDI) จากไทยในไตรมาสแรกของปี 2553 เป็นฐาน (ระดับของไทย Q1/10=100) เพื่อเปรียบเทียบขนาดของ FDI ในเมียนมาจากไทยเทียบกับประเทศผู้ลงทุนสำคัญอื่นๆในภูมิภาคเอเชีย

อุตสาหกรรมที่สิงคโปร์ให้ความสนใจในช่วงที่ผ่านมา ได้แก่ อุตสาหกรรมก่อสร้าง โดยเฉพาะที่อยู่อาศัย อุตสาหกรรมการเงินการธนาคาร (ธนาคาร OCBC และ UOB ได้รับใบอนุญาตดำเนินกิจการธนาคารในปี 2558) อุตสาหกรรมโลจิสติกส์ รวมถึงอุตสาหกรรมไลฟ์สไตล์ต่างๆ ไม่ว่าจะเป็น ร้านอาหารระดับกลาง-บน การจัดการศึกษาระดับก่อนประถมศึกษา ผลิตภัณฑ์เสริมความงาม เป็นต้น ทั้งนี้ เมืองย่างกุ้ง (Yangon) นับเป็นจุดศูนย์รวมการลงทุนของนักลงทุนสิงคโปร์ในเมียนมา โดยเฉพาะย่าน Bahan Township ย่าน Yankin Township ย่าน Kamayut Township และ Dagon Township ที่เป็นศูนย์รวมของชาวต่างชาติ และเป็นย่านการค้า การศึกษา รวมถึงการเงินการธนาคารที่สำคัญ

อย่างไรก็ดี ทิศทางการพัฒนาโครงสร้างพื้นฐานของรัฐบาลเมียนมาเป็นประเด็นท้าทายเร่งด่วนที่รัฐบาลใหม่ต้องเร่งแก้ไข โดยเฉพาะความพร้อมทางด้านถนน ไฟฟ้า โทรศัพท์และอินเตอร์เน็ตที่ปัจจุบันอยู่ในระดับต่ำซึ่งเป็นปัจจัยสำคัญของนักธุรกิจต่างชาติในการพิจารณาเลือกลงทุน นอกจากนี้ เมียนมาอาจเผชิญความเสี่ยงทางการเมืองที่ยังคงปกคลุมประเทศในระยะข้างหน้า ไม่ว่าจะเป็น การด้อยประสบการณ์ทางการเมืองและความจำเป็นที่ต้องบริหารประเทศภายใต้กลไกระบบราชการผสมทหารแบบเดิมที่ฝังรากลึกมาเป็นเวลานานของพรรคสันนิบาตแห่งชาติเพื่อประชาธิปไตย (NLD) ที่ชนะการเลือกตั้ง ประกอบกับ ความท้าทายในการประสานรอยร้าวระหว่างกลุ่มชาติพันธุ์ใน 7 รัฐที่สั่งสมมานาน

กระแสการบริโภคของชาวเมียนมาที่เปลี่ยนแปลงอย่างรวดเร็ว นักลงทุนชาวไทยต้องเร่งปรับตัวให้ทันกับความต้องการที่มีแนวโน้มซับซ้อนมากขึ้นเมียนมานับเป็นจุดหมายอันดับ 1 ของการลงทุนโดยตรงระหว่างประเทศของไทยในกลุ่มประเทศ CLMVในช่วงที่ผ่านมา โดยในปี 2557 เม็ดเงินลงทุนโดยตรงที่มีการเบิกจ่ายจริงของนักลงทุนไทยในเมียนมา (BOP basis) อยู่ที่ 12,366 ล้านบาท ศูนย์วิจัยกสิกรไทยคาดว่าทั้งปี 2558 เม็ดเงินลงทุนโดยตรงจากไทยในเมียนมาอาจแตะ 24,000 ล้านบาท หรือขยายตัวร้อยละ 94 ซึ่งส่วนใหญ่ยังคงกระจุกตัวอยู่ในอุตสาหกรรมพลังงาน ไฟฟ้าและเหมืองแร่ อย่างไรก็ดี โอกาสในการค้าการลงทุนในเมียนมาไม่ได้จำกัดอยู่แค่อุตสาหกรรมข้างต้นเพียงอย่างเดียว หากแต่ยังขยายไปยังอุตสาหกรรมอื่นๆที่นักลงทุนไทยยังสามารถเข้าไปต่อยอดธุรกิจได้

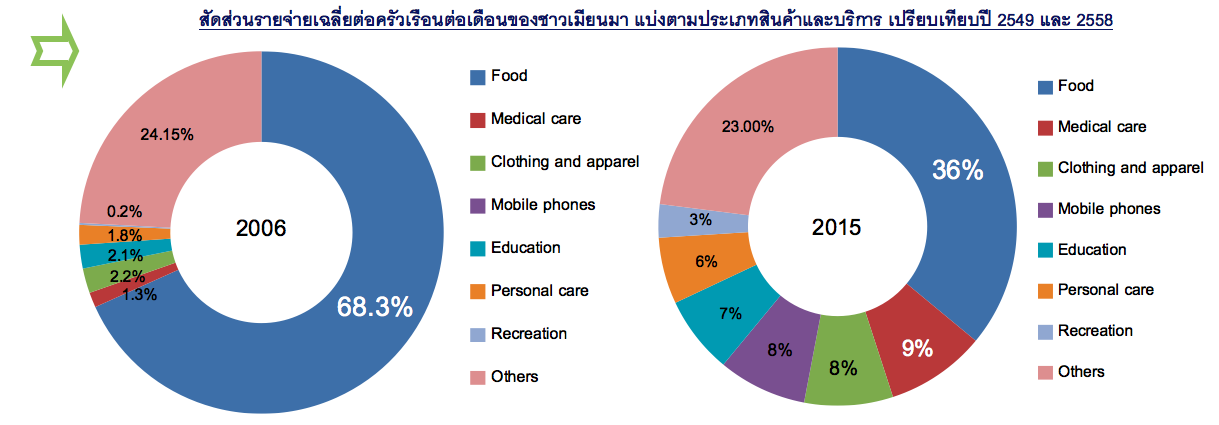

พฤติกรรมผู้บริโภคของเมียนมาเปลี่ยนแปลงอย่างรวดเร็วในช่วง 10 ปีที่ผ่านมา จากการวิเคราะห์สัดส่วนรายจ่ายเฉลี่ยต่อครัวเรือนต่อเดือนของประชากรชาวเมียนมาพบว่า สัดส่วนรายจ่ายสำหรับอาหารและเครื่องดื่มซึ่งเป็นสินค้าอุปโภคบริโภคพื้นฐานลดลงอย่างมากจากร้อยละ 72 ในปี 2549 มาอยู่ที่ร้อยละ 36 ในปี 2558 ในขณะที่ ชาวเมียนมาให้ความสำคัญกับการจับจ่ายใช้สอยสินค้าและบริการด้านอื่นมากขึ้นจากร้อยละ 7.3 ในปี 2549 มาเป็นร้อยละ 41 ในปี 2558 ซึ่งได้แก่ บริการทางด้านสาธารณสุข เสื้อผ้าเครื่องนุ่งห่ม ค่าบริการโทรศัพท์เคลื่อนที่ การศึกษา ผลิตภัณฑ์เสริมความงาม ความบันเทิงต่างๆ นับเป็นความเปลี่ยนแปลงที่น่าจับตาอย่างยิ่ง ดังจะเห็นได้จากการที่ชาวเมียนมาที่มีกำลังซื้อพอสมควรนิยมเดินทางท่องเที่ยว ส่งลูกหลานไปศึกษาต่อยังต่างประเทศ โดยเฉพาะสิงคโปร์ ออสเตรเลีย และสหรัฐอเมริกา หรือแม้แต่เข้ามารับบริการทางด้านสาธารณสุขในไทยมากขึ้น โดยจากสถิติของโรงพยาบาลเอกชนชั้นนำแห่งหนึ่งของไทยระบุว่า ในช่วง 9 เดือนแรกของปี 2558 รายได้จากผู้ป่วยชาวเมียนมาที่เข้ามารับการรักษาในประเทศไทยคิดเป็นอันดับที่ 3 ของรายได้จากผู้ป่วยชาวต่างประเทศทั้งหมด เป็นรองเพียงญี่ปุ่นและสหรัฐอาหรับเอมิเรตส์

ยิ่งไปกว่านี้ แนวโน้มกำลังซื้อในเขตเมืองของเมียนมาเพิ่มขึ้นอย่างมาก โดยจากการวิเคราะห์ของบริษัท Wealth-X พบว่าจำนวนผู้มีความมั่งคั่งสูงมาก (Ultra-high-net-worth individuals)

ในกรุงย่างกุ้งอาจเพิ่มขึ้นจากประมาณ 40 ครัวเรือนในปัจจุบันไปแตะราว 200 ครัวเรือนในปี 2565 หรือในอีกเพียง 7 ปีข้างหน้า สูงกว่าจำนวนผู้มีความมั่งคั่งสูงมากในนครโฮจิมินห์ ประเทศเวียดนามในปัจจุบันที่มีเพียงราว 100 ครัวเรือน อีกทั้ง จำนวนชนชั้นกลางอาจทะยานเพิ่มขึ้นเท่าตัวภายในปี 2565 แตะ 15 ล้านคน ประกอบกับการเปิดกว้างในเรื่องการเข้าถึงโครงข่ายสารสนเทศและการสื่อสาร จากปัจจัยข้างต้นที่ได้กล่าวมาทำให้ความต้องการสินค้าฟุ่มเฟือยมีมากขึ้น อาทิ สินค้าอิเล็กทรอนิกส์ ยานยนต์ ธุรกิจด้านแฟชั่น อาหารเสริม ฟิตเนส สินค้าเพื่อสุขภาพ การบริการด้านสาธารณสุขระดับสูง เป็นต้น โดยการตลาดแบบออนไลน์เริ่มเป็นที่นิยมมากขึ้น อีกหนึ่งอุตสาหกรรมที่ผู้ประกอบการไทยมีโอกาสมาก คงหนีไม่พ้นอุตสาหกรรมการท่องเที่ยว เนื่องจากนโยบายเปิดกว้างของรัฐบาลเมียนมาเกี่ยวกับการท่องเที่ยว ไม่ว่าจะเป็นการปรับใช้วีซ่าท่องเที่ยวและธุรกิจผ่านระบบอิเล็กทรอนิกส์ที่เริ่มดำเนินการในเดือน ต.ค. 2557 และ ก.ค. 2558 ตามลำดับ หรือแม้กระทั่งการยกเว้นวีซ่าท่องเที่ยวเฉพาะการเดินทางโดยเครื่องบินสำหรับนักท่องเที่ยวไทยในเดือน ส.ค. 2558 ที่ผ่านมา ทำให้ตัวเลขนักท่องเที่ยวในเมียนมามีแนวโน้มเพิ่มสูงขึ้นอย่างต่อเนื่อง หากแต่โครงสร้างพื้นฐานด้านการท่องเที่ยว โดยเฉพาะจำนวนสถานประกอบการที่พักยังไม่เพียงพอต่อความต้องการที่เพิ่มขึ้น

ดังนั้น เพื่อรักษาสถานภาพความเป็นผู้นำในด้านการค้าการลงทุนของไทยในเมียนมา นักลงทุนไทยควรเร่งปรับตัวด้วยการลงทุนหรือเฟ้นหาสินค้าใหม่ๆที่ตอบโจทย์เทรนด์ผู้บริโภคชาวเมียนมาที่ย่อมเปลี่ยนแปลงไปตามการเติบโตทางเศรษฐกิจที่อยู่ในระดับสูงสุดในอาเซียน นอกเหนือจากสินค้าส่งออกในปัจจุบันที่กระจุกอยู่ในกลุ่มสินค้าโภคภัณฑ์หรือสินค้าอุปโภคบริโภคพื้นฐาน อย่างไรก็ดี ปัจจัยสำคัญที่จะทำให้ผู้ประกอบการไทยประสบความสำเร็จในการไปลงทุนในเมียนมานั้น ได้แก่ การหาพันธมิตร หรือร่วมทุนกับผู้ประกอบการท้องถิ่น เพื่อให้มีความยั่งยืนในการดำเนินธุรกิจ

**ดัชนีบทบาททางเศรษฐกิจใน CLMV (CLMV Economic Presence Index หรือ CLMV-EPI) จัดทำขึ้นโดย ศูนย์วิจัยกสิกรไทย เพื่อชี้วัดบทบาทของประเทศในอาเซียน รวมถึงจีน ญี่ปุ่นและเกาหลีใต้ ที่มีต่อเศรษฐกิจของกลุ่มประเทศเพื่อนบ้านของไทยที่เรียกโดยรวมว่าประเทศ CLMV หรือประเทศกัมพูชา สปป.ลาว เมียนมา และเวียดนาม โดยใช้ข้อมูลไตรมาสแรกของปี 2553 เป็นปีฐาน และใช้ไทยเป็นฐานของการเปรียบเทียบซึ่งประมวลด้วยการถ่วงน้ำหนักตัวชี้วัดบทบาททางเศรษฐกิจในมิติการค้า การลงทุน และการท่องเที่ยว

ขอบคุณข้อมูล จาก : ศูนย์วิจัยกสิกรไทย