เตรียมเปิดศักราชใหม่ต้อนรับ AEC แต่ยังต้องเร่งปลดล็อค มาตรการกีดกันการค้าที่มิใช่ภาษี

- ศูนย์วิจัยกสิกรไทย คาดว่า เศรษฐกิจอาเซียนจะขยายตัวได้ในกรอบร้อยละ 4.3-5.1 ในปี 2559 โดยได้อานิสงส์จากการเปิดเสรี AEC อย่างเป็นทางการในการประคองโมเมนตัมการเติบโตภายใต้ภาวะที่เศรษฐกิจโลกยังไม่มีสัญญาณฟื้นตัวที่แข็งแกร่ง บวกกับการชะลอตัวของเศรษฐกิจจีน

- นับตั้งแต่ปี 2553 อาจกล่าวได้ว่าอาเซียนประสบความสำเร็จในการลดอัตราภาษีนำเข้าตามกรอบ AFTA (ASEAN Free Trade Agreement) กระนั้น แต่ละประเทศสมาชิกกลับมีการนำมาตรการที่มิใช่ภาษีมาใช้มากขึ้น ทำให้ต้นทุนการผลิต และระยะเวลาการนำเข้าส่งออกของผู้ประกอบการเพิ่มมากขึ้นซึ่งจะบั่นทอนศักยภาพการเติบโตของมูลค่าการค้าการลงทุนในภูมิภาคให้ต่ำกว่าที่ควรจะเป็น

- ภายหลังการเข้าสู่ AEC สิ่งที่อาเซียนต้องดำเนินการอย่างเร่งด่วน คือ การลด/ยกเลิกมาตรการทางการค้าที่มิใช่ภาษีระหว่างกัน รวมถึงการอำนวยความสะดวกทางการค้าระหว่างประเทศอื่นๆ เช่น การพัฒนาระบบ ASEAN Single Window และนำมาซึ่งการขยายตัวของมูลค่าการค้าการลงทุนในภูมิภาคและการเติบโตทางเศรษฐกิจอย่างยั่งยืนในระยะยาว

เมื่อย่างเข้าสู่ปี 2559 อันจะเป็นปีแห่งการรวมตัวกันเป็นประชาคมเศรษฐกิจอาเซียน หรือ AEC อย่างเป็นทางการ ศูนย์วิจัยกสิกรไทยมองว่า เศรษฐกิจโดยรวมของอาเซียนน่าจะได้อานิสงส์จาก AEC ในการประคองโมเมนตัมการเติบโตภายใต้ภาวะที่เศรษฐกิจโลกยังไม่มีสัญญาณฟื้นตัวที่แข็งแกร่ง บวกกับการชะลอตัวของเศรษฐกิจจีน โดยคาดว่าในปี 2559 เศรษฐกิจอาเซียนจะขยายตัวได้ในกรอบร้อยละ 4.3-5.1 ต่อเนื่องจากปี 2558 ที่น่าจะจบปีด้วยอัตราการเติบโตร้อยละ 4.4 ทั้งนี้ ประเทศในอาเซียนที่เชื่อมโยงเข้ากับตลาดการเงินของโลกอย่างไทย มาเลเซีย อินโดนีเซีย สิงคโปร์ และฟิลิปปินส์อาจต้องเผชิญความเสี่ยงด้านเงินทุนไหลออกจากการเปลี่ยนทิศทางนโยบายการเงินของสหรัฐฯ และส่งผลต่อค่าเงินในประเทศ โดยเฉพาะประเทศที่นักลงทุนต่างชาติมีสัดส่วนการถือครองพันธบัตรรัฐบาลสูง ขณะที่กลุ่มประเทศ CLMV (กัมพูชา สปป.ลาว เมียนมา และเวียดนาม) น่าจะมีการเติบโตทางเศรษฐกิจในระดับสูงต่อเนื่องจากการลงทุนโดยตรงจากต่างประเทศ แต่โครงสร้างพื้นฐานที่ยังไม่พัฒนาก็ยังคงเป็นปัจจัยท้าทายให้รัฐบาลประเทศกลุ่ม CLMV ต้องเร่งดำเนินการพัฒนา

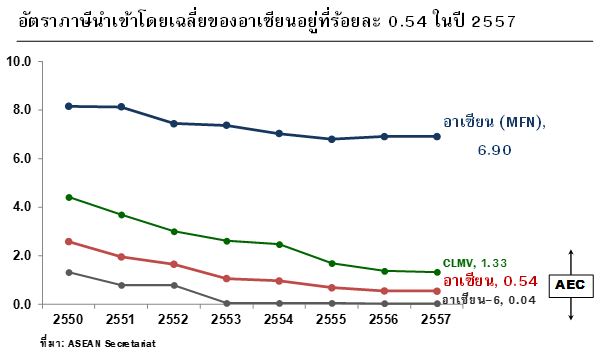

ในอนาคตหลังการรวมกันเป็น AEC นั้น การที่เศรษฐกิจอาเซียนจะสามารถเจริญเติบโตได้อย่างยั่งยืน ปัจจัยหนึ่งที่สำคัญคือ การบรรลุเป้าหมายการเป็นตลาดและฐานการผลิตเดียวกันซึ่งจะต้องประกอบด้วยการลดอุปสรรคทางการค้าทั้งทางด้านภาษีและมิใช่ภาษี เพื่อให้เกิดการค้าการลงทุนมากขึ้นจากการเชื่อมโยงห่วงโซ่อุปทานภายในภูมิภาค ซึ่งในช่วงที่ผ่านมา กล่าวได้ว่าอาเซียนประสบความสำเร็จในการยกเลิกกำแพงภาษีระหว่างกันภายใต้กรอบ AFTA (ASEAN Free Trade Agreement) โดยในปี 2558 อาเซียนสามารถยกเลิกอัตราภาษีนำเข้าไปแล้วถึงร้อยละ 96.0 ของรายการสินค้าทั้งหมด

สำหรับอาเซียน-6 (ไทย สิงคโปร์ มาเลเซีย อินโดนีเซีย ฟิลิปปินส์และบรูไน) ได้ทยอยยกเลิกภาษีนำเข้าตั้งแต่ปี 2553 จนปัจจุบันยกเลิกได้ถึงร้อยละ 99.2 ของรายการสินค้าทั้งหมด ขณะที่กลุ่มประเทศ CLMV ได้ยกเลิกอัตราภาษีนำเข้าไปแล้วถึงร้อยละ 90.8 ตามภาระผูกพันที่ต้องยกเลิกนับตั้งแต่วันที่ 1 ม.ค. 2558 แม้จะมีสินค้าบางรายการ ที่กลุ่มประเทศ CLMV ได้รับการยืดระยะเวลาออกไปจนถึงปี 2561 อาทิ สินค้ายานยนต์และจักรยานยนต์ที่เวียดนามจะปรับลดภาษีนำเข้าเหลือร้อยละ 0 ในปี 2561 ซึ่งเป็นโอกาสต่อธุรกิจไทยในการส่งออกสินค้าไปยัง CLMV มากขึ้นภายหลังปี 2561

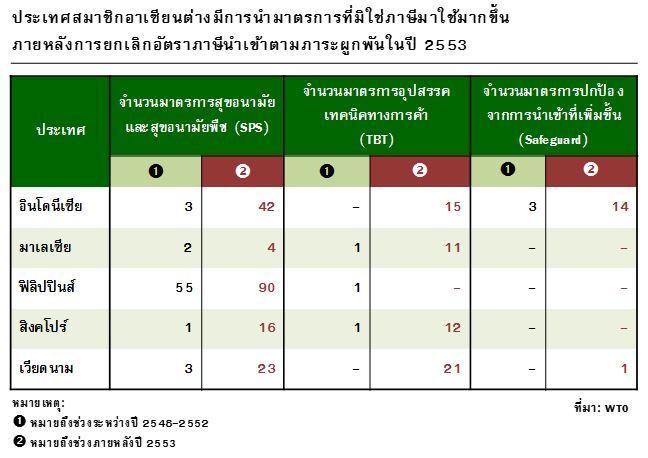

อย่างไรก็ดี นับจากปี 2553 ที่อาเซียน-6 ต้องเริ่มลดอัตราภาษีนำเข้าให้เหลือร้อยละ 0 แต่ละประเทศกลับมีการนำมาตรการที่มิใช่ภาษี และกฎระเบียบทางการค้าต่างๆ มาใช้มากขึ้น และแม้การใช้มาตรการที่มิใช่ภาษีเป็นสิ่งที่สามารถทำได้เพื่อปกป้องอุตสาหกรรมและสุขอนามัยของประชาชนในประเทศ แต่ในทางปฏิบัติมาตรการเหล่านี้มักถูกนำมาใช้เพื่อกีดกันการค้า ซึ่งการที่ผู้ประกอบการต้องเผชิญมาตรการต่างๆ เหล่านี้ทำให้ต้นทุนการผลิต และระยะเวลาการนำเข้าส่งออกของผู้ประกอบการเพิ่มมากขึ้นอันจะบั่นทอนศักยภาพการเติบโตของมูลค่าการค้าการลงทุนในภูมิภาคให้ต่ำกว่าที่ควรจะเป็น

ในปัจจุบัน มาตรการกีดกันการค้าที่มิใช่ภาษี (Non-Tariff Barriers: NTBs) ที่ใช้กันมีอยู่หลายรูปแบบ อาทิ

1) มาตรการสุขอนามัยและสุขอนามัยพืช (Sanitary and Phytosanitary: SPS) เช่น การห้ามนำเข้าสินค้าที่มีสารปนเปื้อนเกินกว่าอัตราที่ประเทศผู้นำเข้ากำหนด 2) มาตรการอุปสรรคเทคนิคทางการค้า (Technical Barrier to Trade: TBT) เช่น การกำหนดการใช้เครื่องหมาย การบรรจุหีบห่อ และการติดฉลากผลิตภัณฑ์ 3) มาตรการปกป้องจากการนำเข้าที่เพิ่มขึ้น (Safeguard) 4) มาตรการด้านสิ่งแวดล้อม โดยมาตรการที่ถูกนำมาใช้มากที่สุดในอาเซียน คือมาตรการอุปสรรคเทคนิคทางการค้า (TBT) และมาตรการสุขอนามัยและสุขอนามัยพืช (SPS)

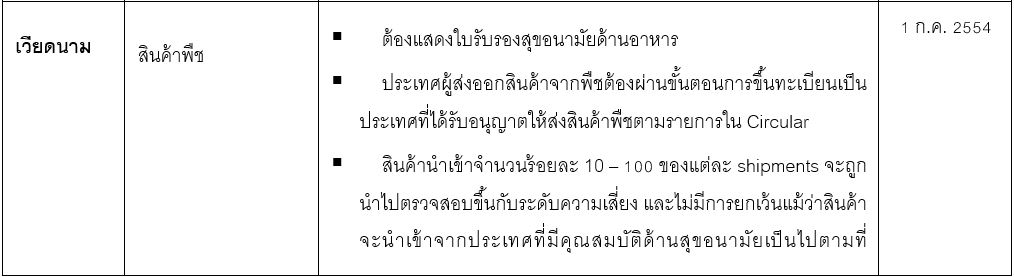

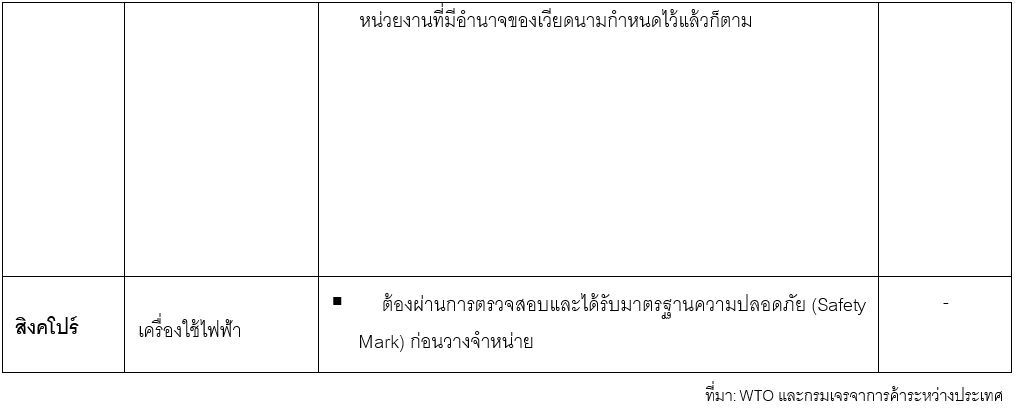

ตัวอย่างมาตรการที่มิใช่ภาษีในอาเซียนที่มีผลกระทบต่อธุรกิจไทย

ทั้งนี้ ธุรกิจไทยที่มีแนวโน้มจะได้รับผลกระทบจากมาตรการ SPS ได้แก่ อุตสาหกรรมอาหารและสินค้าเกษตร ขณะที่เครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์มักจะได้รับผลกระทบจากมาตรการ TBT ซึ่งสินค้าเหล่านี้คิดเป็นมูลค่าประมาณร้อยละ 20 ของมูลค่าส่งออกของไทยไปอาเซียน ดังนั้น ภายหลังการรวมกลุ่มกันเป็น AEC อย่างเป็นทางการ ประเทศไทยและประเทศสมาชิกอาเซียนจึงต้องร่วมกันเจรจาหาทางออกให้กับปัญหานี้อย่างจริงจังเพื่อปลดล็อคอุปสรรคทางการค้าการลงทุนในภูมิภาค ซึ่งวิธีหนึ่งคือการส่งเสริมให้เกิดมาตรฐานอาเซียน โดยแต่ละประเทศสมาชิกต้องปรับมาตรฐานและกฎระเบียบทางเทคนิคให้สอดคล้องและเป็นที่ยอมรับซึ่งกันและกัน รวมทั้งกำหนดเงื่อนไขการยอมรับผลการตรวจสอบรับรองที่ดำเนินการโดยหน่วยงานของประเทศสมาชิกที่เป็นผู้ส่งออก โดยไม่ต้องดำเนินการตรวจสอบซํ้าในประเทศผู้นำเข้าเพื่อย่นระยะเวลาและค่าใช้จ่าย อย่างไรก็ดี อาเซียนเองก็ได้เล็งเห็นถึงปัญหาที่เกิดขึ้นและเริ่มดำเนินการไปแล้วในหลายด้านอย่างเช่นการจัดตั้งคณะกรรมการที่ปรึกษาด้านมาตรฐานและคุณภาพของอาเซียน (ASEAN Consultative Committee for Standards and Quality - ACCSQ) กระนั้น การรวมตัวกันของทั้ง 10 ประเทศเพื่อเป็นประชาคมเศรษฐกิจอาเซียนอย่างแท้จริงยังต้องการการผลักดันให้เกิดความคืบหน้าของการลดมาตรการที่มิใช่ภาษีอย่างเป็นรูปธรรมในมิติที่ลึกและกว้างขึ้น

ให้การค้าในอาเซียนมีความคล่องตัวมากขึ้น โดยเฉพาะการค้าผ่านทางชายแดน อาเซียนจึงมีการพัฒนาระบบ ASEAN Single Window ที่จะเชื่อมโยงข้อมูลที่เกี่ยวข้องกับพิธีการศุลกากรเพื่อช่วยลดขั้นตอนที่ซ้ำซ้อน และเพิ่มประสิทธิภาพทางการค้าระหว่างกันได้ ขณะที่ ภายใต้กรอบความร่วมมือทางเศรษฐกิจในอนุภูมิภาคลุ่มแม่น้ำโขง (Greater Mekong Subregion Economic Cooperation: GMS) ก็มีการจัดตั้งศูนย์การตรวจปล่อยสินค้าร่วมกัน (Single-Stop Service: SSI) ในการตรวจปล่อยสินค้าระหว่างประเทศสมาชิกซึ่งประกอบด้วยไทย สปป.ลาว เมียนมา กัมพูชา เวียดนาม และจีนตอนใต้เพื่อสนับสนุนการขยายตัวของการค้าชายแดน

แต่ในปัจจุบันทั้ง ASEAN Single window และ SSI ก็ยังไม่สามารถบรรลุเป้าหมายได้เท่าที่ควร การขนส่งสินค้ายังคงมีข้อจำกัด เช่น การกำหนดโควตารถขนส่งสินค้าของไทยที่เข้าไปยังกัมพูชา และการเรียกเก็บค่าผ่านทางตามด่านที่ไม่เป็นทางการในสปป.ลาว เป็นต้น ดังนั้น การผลักดันให้ประเทศสมาชิกทั้งหมดดำเนินการตามกรอบข้อตกลงดังกล่าวจะนำมาซึ่งการขยายตัวของมูลค่าการค้าการลงทุนในภูมิภาคและการเติบโตทางเศรษฐกิจอย่างยั่งยืนในระยะยาว

ขอบคุณข้อมูล จาก : ศูนย์วิจัยกสิกรไทย