การส่งออก ปี 2559 มีโอกาสฟื้นกลับมาขยายตัวในกรอบ 0.5-3.5% แต่ยังอาจถูกถ่วงลงจากราคาสินค้าโภคภัณฑ์

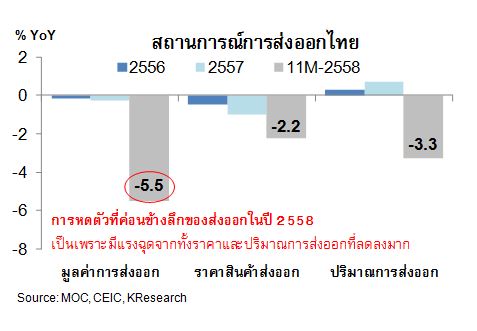

มูลค่า การส่งออก ของไทยในภาพรวมยังคงหดตัวลงอย่างต่อเนื่องนับตั้งแต่ต้นปี 2558 โดยนอกจากจะได้รับแรงกดดันจากการชะลอตัวของเศรษฐกิจโลก โดยเฉพาะจีน ญี่ปุ่น และคู่ค้าสำคัญในเอเชีย แล้ว ภาคการส่งออกไทยยังถูกรุมเร้าจากอีกหลายปัจจัยลบ อาทิ การปรับตัวลงของราคาสินค้าส่งออกของไทยตามทิศทางราคาน้ำมันและสินค้าโภคภัณฑ์ในตลาดโลก ข้อจำกัดเชิงโครงสร้างในภาคการผลิตที่ทำให้สินค้าเทคโนโลยีของไทยยังไม่ตอบโจทย์ความต้องการในตลาดโลกได้โดยตรง ตลอดจนผลกระทบจากการยกเลิกสิทธิพิเศษทางภาษีศุลกากร (GSP) ของสหภาพยุโรป และ ณ ขณะนี้ คงเป็นที่แน่ชัดแล้วว่า สถานการณ์ การส่งออก ไทยในปี 2558 อาจจะหดตัวลงมากกว่าร้อยละ 5 ซึ่งนอกจากจะเป็นภาพที่แย่ที่สุดนับตั้งแต่ปี 2553 แล้วยังตอกย้ำว่า มูลค่าการส่งออกของไทยยังไม่สามารถฟื้นกลับมาบันทึกตัวเลขที่สูงขึ้นตลอดช่วง 3 ปีที่ผ่านมา

- ภาพรวมการส่งออกในปี 2558 หดตัวค่อนข้างลึก เพราะต้องเผชิญแรงฉุดจาก 2 ด้าน

ทั้งจากการลดลงของปริมาณการส่งออกและราคาสินค้าส่งออก ซึ่งแตกต่างไปจากสถานการณ์ในช่วงปี 2556-2557 ที่ปริมาณการส่งออกยังคงประคองตัวเลขการเติบโตไว้ได้ แม้ว่าเศรษฐกิจโลกในช่วงเวลานั้น จะเริ่มชะลอการขยายตัวลงแล้วก็ตาม

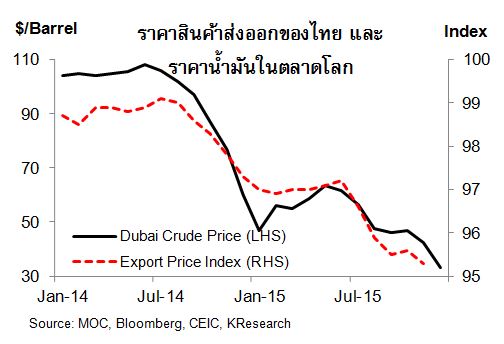

แม้ภาพรวมราคาสินค้าส่งออกของไทยจะทยอยปรับตัวลดลงตลอดช่วง 2-3 ปีที่ผ่านมา โดยเฉพาะราคาสินค้าเกษตรที่ตกต่ำลงค่อนข้างมาก ท่ามกลางภาวะการแข่งขันที่เข้มข้นในตลาดโลกระหว่างกลุ่มประเทศผู้ผลิต ขณะที่ ระดับสต็อกของประเทศผู้นำเข้ารายใหญ่อย่างจีนก็ทรงตัวอยู่ในระดับสูงด้วยเช่นกัน อย่างไรก็ดี ตัวแปรสำคัญที่ทำให้สถานการณ์ราคาสินค้าส่งออกในปี 2558 หดตัวลงมากกว่าร้อยละ 2.0 (ซึ่งเป็นภาวะที่แย่ที่สุดในรอบ 14 ปี) ก็คือ การดิ่งลงของราคาน้ำมันในตลาดโลก อย่างต่อเนื่องนับตั้งแต่ช่วงครึ่งหลังของปี 2557 มาจนถึงปัจจุบัน ซึ่งมีผลกดดันให้ราคาสินค้าโภคภัณฑ์อื่นๆ ลดต่ำลงตามไปด้วย

ส่วนปริมาณการส่งออกที่หดตัวลงมากในปี 2558 นั้น ก็อาจสะท้อนผลกระทบเชิงลบที่มาจากหลายด้านพร้อมๆ กัน ประกอบด้วย1) ความอ่อนแอของกำลังซื้อในประเทศที่เป็นคู่ค้าของไทย โดยเฉพาะจากจีนและเอเชีย ซึ่งทิศทางเศรษฐกิจยังคงอยู่ในช่วงชะลอตัว และมีแนวโน้มการฟื้นตัวที่ค่อนข้างเปราะบางในช่วงหลายเดือนข้างหน้า 2) ความได้เปรียบของประเทศคู่แข่งของไทย ที่อาจจะสามารถขายสินค้าในตลาดโลกในราคาที่ต่ำกว่าไทย และอาจเป็นฐานการผลิตในสินค้าอุตสาหกรรมที่ตอบโจทย์ความต้องการของตลาดโลกได้ดีกว่าไทย ซึ่งในส่วนนี้ที่เห็นชัดที่สุดก็คงเป็นเวียดนาม และจีน 3) ข้อจำกัดด้านอุปทานเฉพาะในบางสินค้าของไทย อาทิ ในกลุ่มสินค้าประมง และสินค้าเกษตรบางประเภท

- แนวโน้มการส่งออกในปี 2559 มีโอกาสกลับมาขยายตัว...แต่ยังต้องจับตาทิศทางราคาสินค้าโภคภัณฑ์

แม้ ณ ขณะนี้ สัญญาณการฟื้นตัวของภาคการส่งออก จะยังคงไม่มีภาพที่ชัดเจนมากนัก อย่างไรก็ดี ศูนย์วิจัยกสิกรไทย ประเมินว่า การส่งออกของไทยในปี 2559 ยังคงมีโอกาสที่จะพลิกกลับมาบันทึกตัวเลขที่เป็นบวกได้ในกรอบประมาณร้อยละ 0.5-3.5 โดยมีค่ากลางที่ร้อยละ 2.0 เนื่องจากการเทียบกับฐานมูลค่าการส่งออกที่หดตัวลงค่อนข้างลึกในปี 2558

ทั้งนี้ สถานการณ์การฟื้นตัวที่ค่อนข้างจำกัดของเศรษฐกิจโลกในปี 2559 อาจทำให้กรอบการฟื้นตัวของการส่งออกไทยต้องเผชิญกับข้อจำกัดตามไปด้วย โดยต้องจับตา 2 ตัวแปรสำคัญ คือ (1) การชะลอตัวของเศรษฐกิจจีนในปี 2559 (ที่ควรจะเกิดขึ้นอย่างค่อยเป็นค่อยไปและมีความสอดคล้องกับตัวเลขเป้าหมายของทางการ) และ (2) สถานการณ์ราคาน้ำมัน/สินค้าโภคภัณฑ์ในตลาดโลก ทั้งนี้ หากสถานการณ์ราคาน้ำมัน/สินค้าโภคภัณฑ์ในตลาดโลกในปี 2559 สามารถกลับมาเคลื่อนไหวในกรอบที่มีเสถียรภาพมากขึ้น ก็อาจทำให้แรงกดดันต่อทิศทางราคาสินค้าส่งออกของไทยในภาพรวมทยอยคลายตัวลง ซึ่งการร่วงแตะระดับต่ำสุดในรอบหลายปีของราคาน้ำมันตลาดโลกในช่วงปลายปี 2558 ก็อาจเป็นนัยว่า ความเสี่ยงในช่วงขาลงของกรอบราคาน้ำมัน/สินค้าโภคภัณฑ์ในปี 2559 อาจจะลดน้อยลงกว่าในปี 2558 (ค่าเฉลี่ยราคาน้ำมันดิบดูไบในปี 2558 ลดลงกว่าร้อยละ 47) ขณะที่ ความผกผันของสภาพอากาศโลก (ที่ขณะนี้เริ่มมีการเตือนเกี่ยวกับปรากฏการณ์ลานีญา) ก็อาจมีผลช่วยพยุงทิศทางราคาสินค้าเกษตรในปีหน้าด้วยเช่นกัน

ทั้งนี้ ศูนย์วิจัยกสิกรไทย คาดว่า การส่งออกไปสหรัฐฯ และประเทศในกลุ่ม CLMV น่าจะสามารถขยายตัวได้ต่อเนื่องที่ร้อยละ 4.0 และร้อยละ 7.3 ในปี 2559 ตามลำดับ โดยมีอานิสงส์จากสัญญาณเศรษฐกิจที่มีการฟื้นตัว นอกจากนี้ ตลาดในกลุ่ม CLMV ก็น่าจะมีปัจจัยหนุนเพิ่มเติมจากการเปิดเสรีการค้าและการรวมตัวเป็นประชาคมเศรษฐกิจอาเซียน ส่วนการส่งออกของไทยไปจีนนั้น มองว่า อาจสามารถฟื้นกลับมาขยายตัวในกรอบที่จำกัดที่ร้อยละ 1.0-3.0 ในปี 2559 จากที่หดตัวประมาณร้อยละ 5.0 ในปีนี้ ขณะที่ การส่งออกไปอาเซียนเดิม 5 ประเทศ และการส่งออกไปสหภาพยุโรป อาจทำได้เพียงชะลออัตราการหดตัวลง เนื่องจากเศรษฐกิจของประเทศคู่ค้าในส่วนนี้ยังมีการฟื้นตัวที่ค่อนข้างเปราะบาง และการแข่งขันในตลาดสหภาพยุโรปของไทยอาจเสียเปรียบประเทศคู่แข่งที่มีแต้มต่อจากสิทธิพิเศษทางภาษีศุลกากร

ทั้งนี้ แม้การส่งออกของไทยในปี 2559 มีโอกาสปรับตัวดีขึ้นกว่าในปี 2558 แต่คงต้องย้อนกลับมามองว่า ระดับการฟื้นตัวของภาคการส่งออกยังคงอยู่ภายใต้กรอบที่จำกัด และเศรษฐกิจของประเทศคู่ค้าสำคัญหลายแห่ง ก็ยังมีความเปราะบางในช่วงปีข้างหน้า ดังนั้น ปี 2559 จึงยังคงเป็นปีที่ท้าทายสำหรับผู้ประกอบการในภาคการส่งออกที่ต้องเตรียมปรับกลยุทธ์ให้ทันกับความผันผวนของสถานการณ์เศรษฐกิจโลก ควบคู่ไปกับการพัฒนาประสิทธิภาพการผลิต และสร้างมูลค่าเพิ่มให้กับสินค้าไทย รวมทั้งการดึงดูดการลงทุนจากต่างประเทศในอุตสาหกรรมบนฐานเทคโนโลยีเพื่ออนาคต เพื่อเป็นการยกระดับโครงสร้างสินค้าส่งออกของไทย อีกทั้งยังเป็นการเตรียมพร้อมกับการแข่งขันในเวทีการค้าโลกหลังปี 2559 เมื่อแต้มต่อในด้านสิทธิพิเศษทางการค้าของไทยอาจค่อยๆ น้อยลงเมื่อเปรียบเทียบกับคู่แข่งบางประเทศ หากกรอบความตกลงหุ้นส่วนทางเศรษฐกิจภาคพื้นแปซิฟิก หรือ TPP (Trans-Pacific Partnership) เริ่มมีผลบังคับใช้