ความเชื่อมั่นของครัวเรือนขยับขึ้นในเดือนธ.ค. 2558 แต่ยังต้องจับตาผลกระทบจากปัจจัยลบในช่วงต้นปี 2559

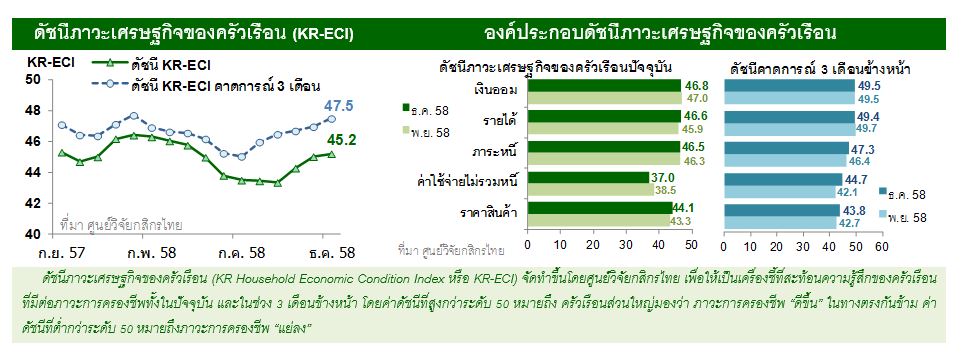

- บรรยากาศการจับจ่ายใช้สอยและความเชื่อมั่นของครัวเรือนที่ฟื้นตัวขึ้นส่งท้ายปี 2558 สอดคล้องกับภาพที่สะท้อนจากดัชนีภาวะเศรษฐกิจของครัวเรือน (KR-ECI) ในเดือนธ.ค. 2558 ที่เพิ่มขึ้นต่อเนื่องมาที่ 45.2 (จาก 45.0 ในเดือนพ.ย. 2558) เช่นเดียวกับดัชนีสะท้อนมุมมองคาดการณ์ในช่วง 3 เดือนข้างหน้า ที่เพิ่มขึ้นแตะระดับสูงสุดในรอบ 11 เดือนที่ 47.5 ซึ่งบ่งชี้ว่า ครัวเรือนมีมุมมองที่ดีขึ้นต่อสถานการณ์การครองชีพในช่วงปี 2559

- อย่างไรก็ดี คงต้องจับตาสถานการณ์เศรษฐกิจไทยในภาพใหญ่ที่ยังคงมีภาพลบปะปนเข้ามานับตั้งแต่ต้นปี 2559 โดยเฉพาะความไม่แน่นอนของเศรษฐกิจต่างประเทศ ตลอดจนภาวะภัยแล้งในหลายพื้นที่ของไทย ทั้งนี้ แม้ตัวแปรทางเศรษฐกิจบางตัวอาจจะยังไม่มีผลกระทบโดยตรงในทันทีต่อบรรยากาศการใช้จ่ายของภาคเอกชน และเศรษฐกิจภายในประเทศเองก็อาจได้แรงหนุนชดเชยกลับมาจากมาตรการและแรงกระตุ้นเพิ่มเติมของรัฐบาล แต่คงต้องยอมรับว่า ความเชื่อมั่นของครัวเรือนเพิ่งจะฟื้นตัวกลับมาได้ไม่นานนัก ซึ่งหากสัญญาณบวกของเศรษฐกิจยังเลื่อนเวลาออกไป ก็อาจมีผลทำให้ครัวเรือนปรับเปลี่ยนมุมมองต่อประเด็นการครองชีพ ทั้งในเรื่องการมีงานทำ รายได้ และภาระหนี้สินใหม่อีกครั้ง

- สำหรับในปี 2559 ศูนย์วิจัยกสิกรไทยมีมุมมองที่ระมัดระวังในการประเมินกรอบการฟื้นตัวของการบริโภคภาคเอกชนในปีนี้ที่ร้อยละ 1.7-2.5 ซึ่งใกล้เคียง หรือดีขึ้นเล็กน้อยเมื่อเทียบกับสถานการณ์การบริโภคในปี 2558 เนื่องจากการฟื้นตัวของเศรษฐกิจที่ยังต้องเผชิญหลายปัจจัยลบรุมเร้า อาจทำให้การฟื้นตัวของกำลังซื้อและรายได้ยังคงไม่เกิดขึ้นครอบคลุมครัวเรือนในทุกระดับ

สิ้นปี 2558 ผ่านพ้นไปด้วยภาพของสีสันบรรยากาศการจับจ่ายใช้สอยในช่วงรอยต่อข้ามปี ที่ครัวเรือนบางส่วนคงได้รับแรงกระตุ้น/แรงจูงใจจากมาตรการทางภาษีที่ภาครัฐออกมาหนุนสถานการณ์ภาพรวมการใช้จ่ายของประเทศในช่วงโค้งสุดท้ายของปี ทิศทางดังกล่าว นอกจากจะสะท้อนการกระเตื้องขึ้นของสัญญาณการบริโภคแล้ว ยังเป็นอีกหลักฐานหนึ่งที่ยืนยันว่า มุมมองจากภาคครัวเรือนที่มีต่อประเด็นค่าครองชีพ น่าจะลดภาพในเชิงลบลงมาได้อีกระดับหนึ่ง อย่างไรก็ดี ศูนย์วิจัยกสิกรไทย ยังคงมองว่า การจะประคองเส้นทางฟื้นตัวของความเชื่อมั่นภาคครัวเรือนให้มีความราบรื่นและต่อเนื่อง คงเป็นโจทย์หนึ่งที่มีความท้าทายไม่น้อยในปีนี้

- ดัชนีภาวะเศรษฐกิจของครัวเรือน (KR-ECI) ในเดือนธ.ค. 2558 เพิ่มขึ้นต่อเนื่องเป็นเดือนที่ 3 มาที่ 45.2 ซึ่งเป็นระดับสูงสุดในรอบ 8 เดือน จากระดับ 45.0 ในเดือนพ.ย. 2558 ทั้งนี้ การขยับขึ้นของดัชนี KR-ECI ตลอดช่วงไตรมาสสุดท้ายของปี 2558 น่าจะช่วยสะท้อนภาพบรรยากาศการฟื้นตัวของการใช้จ่ายและความเชื่อมั่นในภาคครัวเรือน ซึ่งได้รับแรงหนุนเพิ่มเติมเข้ามาเป็นระยะจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐจนถึงโค้งสุดท้ายของปีที่มีการจับจ่ายใช้สอยช่วงเทศกาลปีใหม่ ขณะที่ ราคาน้ำมันและพลังงานในประเทศที่ทยอยปรับลดลงตามสถานการณ์ราคาน้ำมันในตลาดโลก นอกจากจะช่วยลดภาระค่าใช้จ่ายในสินค้ากลุ่มนี้ลงแล้ว ยังทำให้ราคาสินค้าอุปโภคบริโภคอื่นๆ ค่อนข้างทรงตัว (ไม่ขยับสูงขึ้นมาก) ซึ่งอาจถือว่าเป็นผลบวกทางอ้อมต่อครัวเรือนในภาพรวม นอกจากนี้ ภาวะการบริโภคและการครองชีพของครัวเรือนบางส่วน ก็ได้รับปัจจัยบวกจากการจ่ายค่าตอบแทนพิเศษประจำปีของหลายองค์กรในช่วงปลายปีด้วยเช่นกัน ทั้งนี้ หากมองในมุมของครัวเรือน รายจ่ายที่เพิ่มสูงขึ้นในช่วงปลายปี แม้จะทำให้ภาระของบางครัวเรือนเพิ่มสูงขึ้น แต่ก็น่าจะเป็นรายจ่ายระยะสั้นในช่วงเทศกาล ดังนั้น การปรับตัวลงของดัชนีภาระค่าใช้จ่ายมาที่ 37.0 ในเดือนนี้ (จากระดับ 38.5 ในเดือนก่อนหน้า) จึงยังไม่น่าจะสะท้อนภาพลบของภาวะการครองชีพของครัวเรือน

- ความคาดหวังต่อการฟื้นตัวทางเศรษฐกิจ ช่วยคลายมุมมองเชิงลบต่อภาวะการครองชีพ แต่คงต้องติดตามปัจจัยเสี่ยงใหม่ๆ ที่เข้ามาในช่วงต้นปี 2559 โดยดัชนีสะท้อนการคาดการณ์ในอีก 3 เดือนข้างหน้า (3-month Expected KR-ECI) เพิ่มขึ้นต่อเนื่องเป็นเดือนที่ 5 มาอยู่ที่ 47.5 ซึ่งเป็นระดับสูงสุดในรอบ 11 เดือน จากระดับ 47.0 ในเดือนก่อนหน้า ทั้งนี้ การเพิ่มขึ้นของความเชื่อมั่นภาคครัวเรือนนี้เพียงลำพัง น่าจะสะท้อนสัญญาณที่ดีต่อเนื่องสำหรับการฟื้นตัวของบรรยากาศการจับจ่ายใช้สอยของภาคเอกชน อย่างไรก็ตาม ศูนย์วิจัยกสิกรไทย มองว่า มุมมองต่อประเด็นค่าครองชีพในด้านต่างๆ ยังคงฟื้นตัวได้ไม่เต็มที่ และมีความอ่อนไหวหากสัญญาณบวกของเศรษฐกิจในภาพใหญ่ยังคงเลื่อนเวลาออกไป

โดยสรุป ดัชนีภาวะเศรษฐกิจของครัวเรือน (KR-ECI) เดือนธ.ค. 2558 และดัชนีมุมมองคาดการณ์ 3 เดือนข้างหน้ายังคงปรับตัวสูงขึ้นต่อเนื่อง อย่างไรก็ดี คงต้องติดตามปัจจัยลบทางเศรษฐกิจที่เพิ่มขึ้นตั้งแต่ในช่วงต้นปี 2559 จากความอ่อนแอของเศรษฐกิจจีน/เศรษฐกิจโลก รวมถึงปัญหาราคาสินค้าเกษตรตกต่ำและสถานการณ์ภัยแล้งในประเทศที่ลากยาวข้ามปี เพราะแม้ตัวแปรความเสี่ยงทางเศรษฐกิจดังกล่าว อาจจะยังไม่มีผลโดยตรงในทันทีต่อการใช้จ่าย แต่ผลกระทบในแง่ของความรู้สึกและความเชื่อมั่นของภาคครัวเรือนอาจเริ่มทยอยปรากฏขึ้น เมื่อตัวแปรเหล่านี้มีผลกดดันทิศทางตลาดหุ้น ราคาสินค้าเกษตร/สินค้าโภคภัณฑ์ รายได้ของธุรกิจส่งออก รายได้เกษตรกร และมีผลกระทบต่อเนื่องมาที่ภาวะการมีงานทำ และรายได้ของภาคครัวเรือนในท้ายที่สุด

ดังนั้น ความหวังต่อการประคองเส้นทางเศรษฐกิจไทยในภาพใหญ่ และการพลิกฟื้นรายได้/ความเชื่อมั่นของภาคครัวเรือนในปีนี้ น่าจะอยู่ที่แรงหนุนจากภาครัฐในการเร่งใช้จ่าย และผลักดันมาตรการกระตุ้นเศรษฐกิจเพิ่มเติม เพื่อบรรเทาแรงฉุดจากปัจจัยลบดังกล่าว และสำหรับทิศทางการใช้จ่ายของครัวเรือนในปี 2559 นั้น ศูนย์วิจัยกสิกรไทย ยังคงมองว่า แนวโน้มการฟื้นตัวของการบริโภคภาคเอกชนในปีนี้ อาจจะจำกัดอยู่ในกรอบที่ร้อยละ 1.7-2.5 ซึ่งใกล้เคียง หรือดีขึ้นเล็กน้อยเมื่อเทียบกับสถานการณ์การบริโภคในปี 2558 เนื่องจากการฟื้นตัวของกำลังซื้อและรายได้ (ในช่วงที่หลายครัวเรือนยังมีภาระหนี้สิน) อาจจะยังไม่เกิดขึ้นครอบคลุมลงไปในครัวเรือนทุกๆ ระดับ

ดัชนีภาวะเศรษฐกิจของครัวเรือน (KR Household Economic Condition Index หรือ KR-ECI) จัดทำขึ้นโดยศูนย์วิจัยกสิกรไทย เพื่อให้เป็นเครื่องชี้ที่สะท้อนความรู้สึกของครัวเรือนที่มีต่อภาวะการครองชีพทั้งในปัจจุบัน และในช่วง 3 เดือนข้างหน้า โดยค่าดัชนีที่สูงกว่าระดับ 50 หมายถึง ครัวเรือนส่วนใหญ่มองว่า ภาวะการครองชีพ “ดีขึ้น” ในทางตรงกันข้าม ค่าดัชนีที่ต่ำกว่าระดับ 50 หมายถึงภาวะการครองชีพ “แย่ลง”

ขอบคุณข้อมูล จาก : ศูนย์วิจัยกสิกรไทย