ตลาดอาคารสำนักงาน ไตรมาสที่ 3 ปี 2567

ภาพรวมตลาด (Market Overview)

เศรษฐกิจไทยเติบโต 3.0% เมื่อเทียบปีต่อปีในไตรมาส 3 ปี 2024 ซึ่งเป็นอัตราการเติบโตที่เร็วที่สุดในรอบสองปี โดยมีแรงขับเคลื่อนหลักจากการลงทุนที่แข็งแกร่ง ภาคการท่องเที่ยว และการส่งออก ตามข้อมูลจากสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) การเติบโตส่วนใหญ่ได้รับแรงหนุนจากภาคบริการ ในขณะที่ภาคอุตสาหกรรมชะลอตัว และผลผลิตทางการเกษตรลดลง แม้เศรษฐกิจจะมีผลการดำเนินงานในเชิงบวก แต่นักวิเคราะห์เตือนถึงความท้าทายในการรักษาโมเมนตัมการเติบโต อันเนื่องมาจากภาระหนี้ครัวเรือนในระดับสูง ความต้องการที่ซบเซาจากจีน และต้นทุนการกู้ยืมที่เพิ่มขึ้น

จากแรงกดดันของรัฐบาล ธนาคารกลางได้ตอบสนองด้วยการปรับลดอัตราดอกเบี้ยนโยบายลงเหลือ 2.25% ในเดือนตุลาคมที่ผ่านมา นอกจากนี้ รัฐบาลเตรียมประชุมในวันอังคารเพื่อพิจารณามาตรการกระตุ้นเศรษฐกิจเพิ่มเติม รวมถึงการดำเนินการเฟสที่สองของโครงการ "กระเป๋าเงินดิจิทัล"

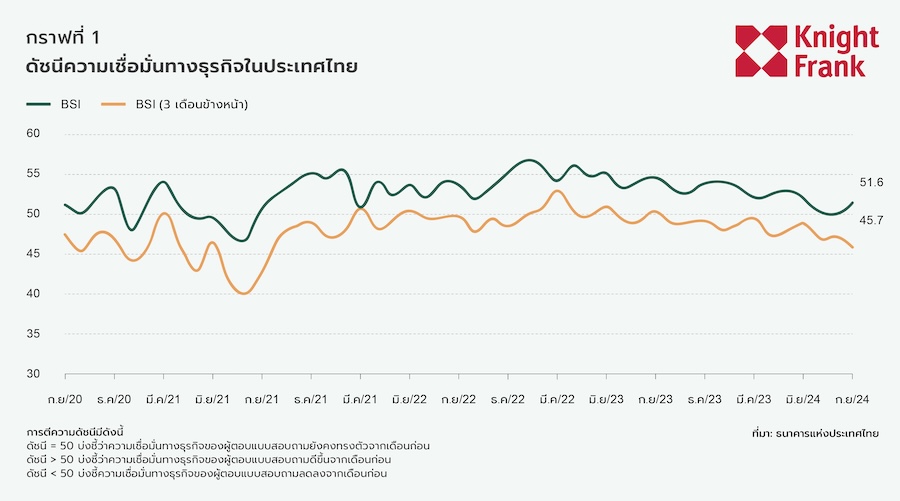

ในส่วนของดัชนีความเชื่อมั่นทางธุรกิจ (BSI) ยังคงปรับตัวลดลงในเดือนกันยายน 2024 โดยได้รับผลกระทบจากภาคการผลิตที่ชะลอตัว โดยเฉพาะในกลุ่มอิเล็กทรอนิกส์และพลาสติก แม้ว่าดัชนีภาคนอกการผลิตจะทรงตัว แต่ความเชื่อมั่นในภาคอสังหาริมทรัพย์กลับลดลง เนื่องจากความไม่แน่นอนทางเศรษฐกิจและภาระหนี้ครัวเรือนที่สูง ซึ่งจำกัดการขายอสังหาริมทรัพย์ อย่างไรก็ตาม ดัชนี BSI คาดการณ์ล่วงหน้าในช่วง 3 เดือนข้างหน้าเริ่มฟื้นตัวเล็กน้อย โดยได้รับแรงหนุนจากการปรับปรุงในภาคก่อสร้างและการบริการด้านการท่องเที่ยว ซึ่งได้รับอานิสงส์จากโครงการของรัฐบาลและฤดูกาลท่องเที่ยวช่วงปลายปี

อุปทาน (Supply)

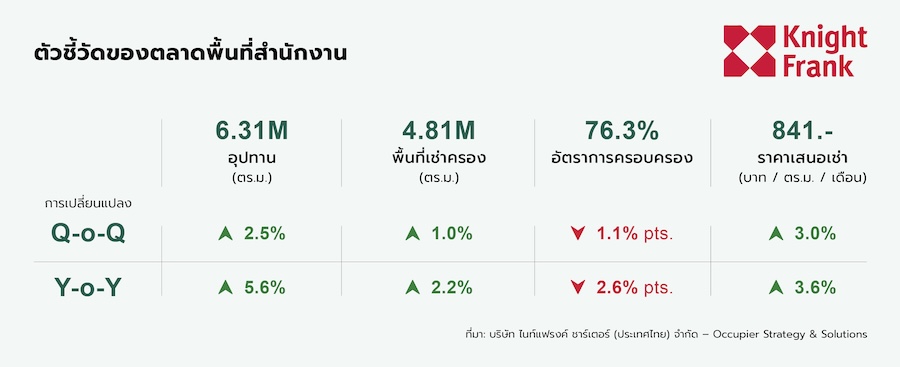

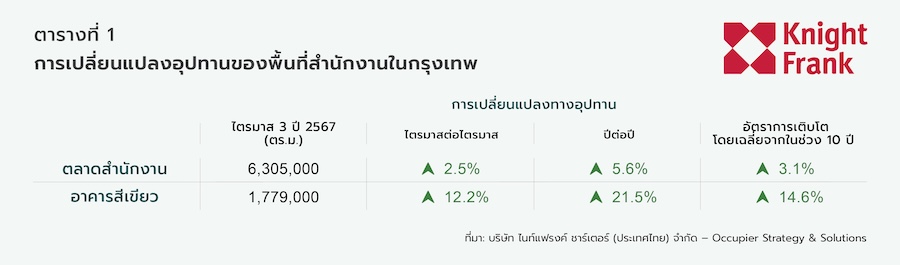

พื้นที่สำนักงานในกรุงเทพฯ เพิ่มขึ้นในไตรมาสนี้ 151,000 ตารางเมตร หรือคิดเป็น 2.5% ไตรมาสต่อไตรมาส ส่งผลให้พื้นที่รวมเพิ่มเป็น 6.31 ล้านตารางเมตร โดยเป็นผลมาจากการเปิดให้บริการของ วัน แบงคอค (One Bangkok) อาคาร 3 และ อาคาร 4 รวมถึง รังสิตบิซซิเนส พาร์ค (Rangsit Business Park)

สัดส่วนอาคารสีเขียวเพิ่มขึ้นจาก 26% เป็น 28% ของอุปทานทั้งหมด อย่างไรก็ตาม พื้นที่ 54,000 ตารางเมตรถูกถอนออกจากตลาด หลังจากอาคาร 3 แห่งถูกนำออกไป

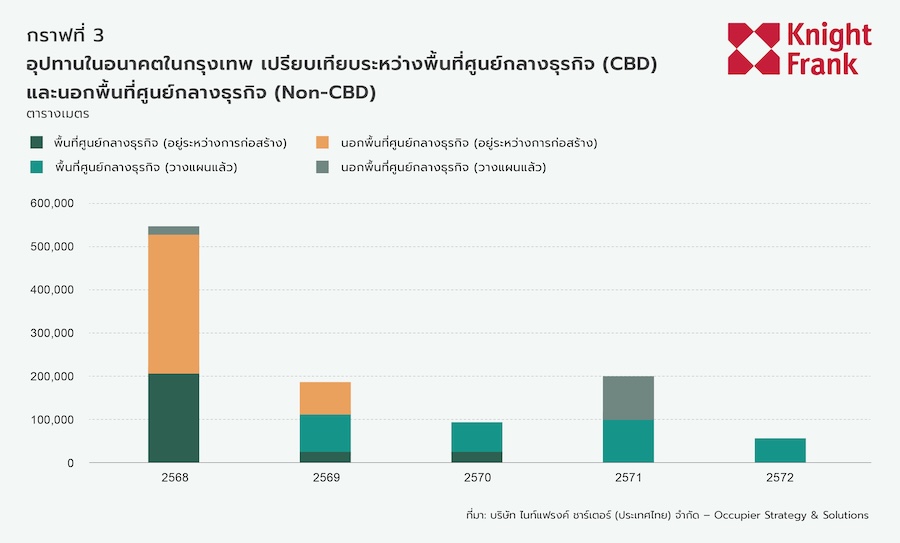

อุปทานในอนาคต (Future Supply)

พื้นที่สำนักงานใหม่ที่รอเปิดให้เช่าลดลงเหลือ 1.1 ล้านตารางเมตร สะท้อนถึงการแล้วเสร็จของอาคารใหม่และการปรับลดขนาดอุปทานในอนาคต โดยในจำนวนนี้มีพื้นที่ 640,000 ตารางเมตรที่อยู่ระหว่างการก่อสร้าง ขณะเดียวกันมีการคาดการณ์ว่าในปี 2025 จะมีอุปทานเข้าสู่ตลาดมากที่สุด คาดว่าจะเพิ่มขึ้นถึง 550,000 ตารางเมตร

อุปสงค์ (Demand)

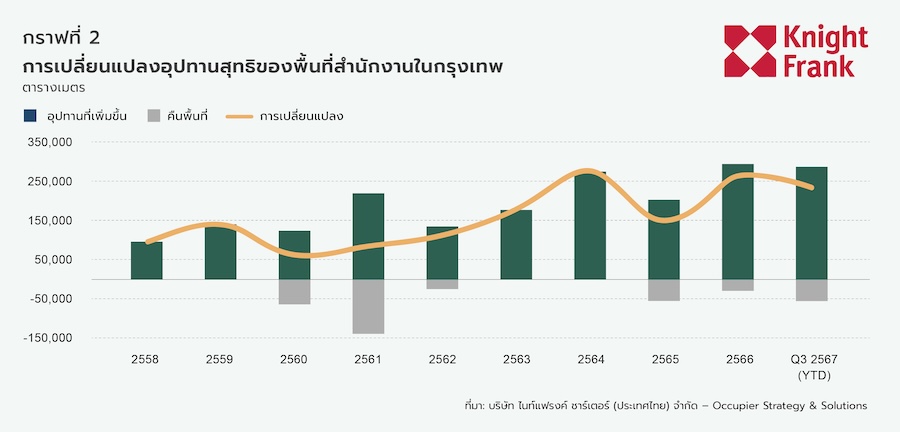

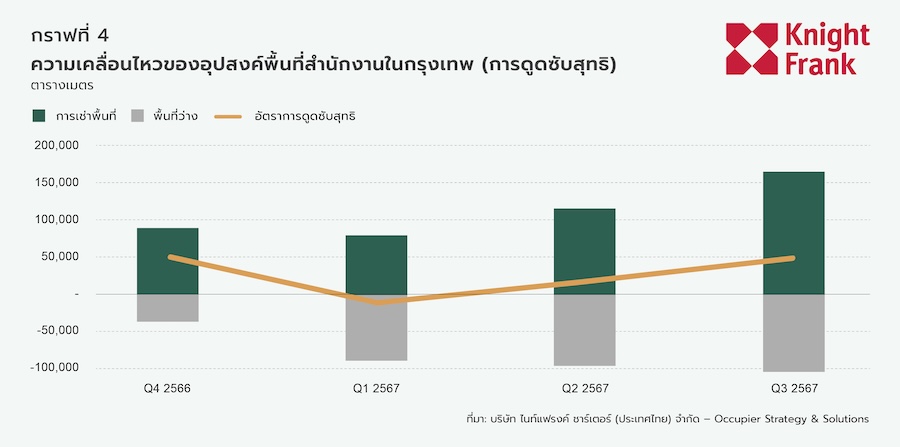

ความต้องการพื้นที่เช่าเพิ่มขึ้นจากไตรมาสก่อน โดยมีการเช่าพื้นที่รวม 164,000 ตารางเมตร ขณะที่การดูดซับสุทธิ (Net Absorption) เพิ่มขึ้นเป็น 50,000 ตารางเมตร โดยได้รับแรงหนุนจากการเช่าพื้นที่ที่แข็งแกร่งในโครงการ วัน แบงคอค ส่งผลให้พื้นที่ใช้สอยรวมเพิ่มขึ้น 1% อยู่ที่ 4.81 ล้านตารางเมตร

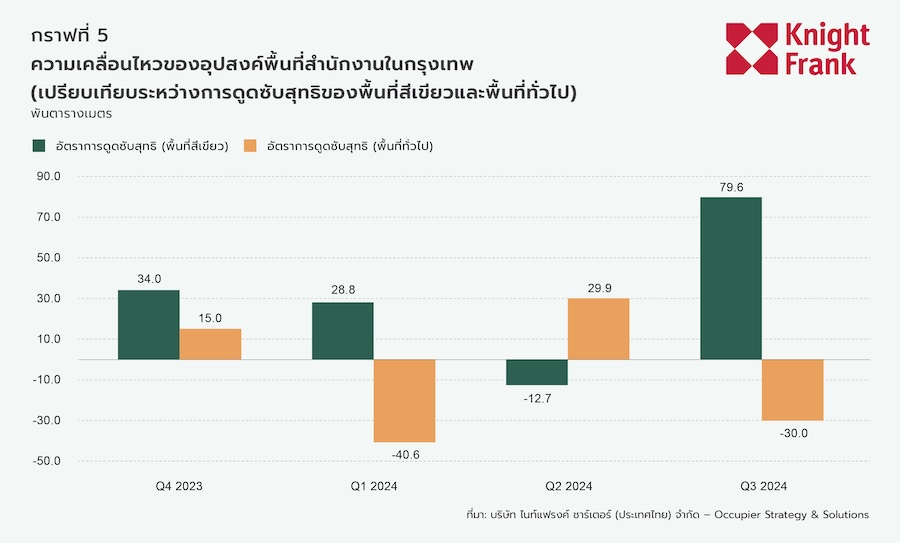

อาคารเขียว (Green Buildings) มีบทบาทสำคัญในการตอบสนองความต้องการที่เพิ่มขึ้น โดยมีการดูดซับสุทธิถึง 80,000 ตารางเมตร ในขณะที่อาคารที่ไม่ใช่อาคารเขียวมีการลดลงสุทธิ -30,000 ตารางเมตร

แนวโน้มความต้องการเช่าพื้นที่สำนักงานเป็นบวกทั้งในพื้นที่ศูนย์กลางธุรกิจ (CBD) และ นอกพื้นที่ศูนย์กลางธุรกิจ (Non-CBD) โดยมีการดูดซับสุทธิ 24,000 ตารางเมตร และ 26,000 ตารางเมตร ตามลำดับ

พลวัตตลาดตามประเภทอาคาร (Market Dynamics by Segment)

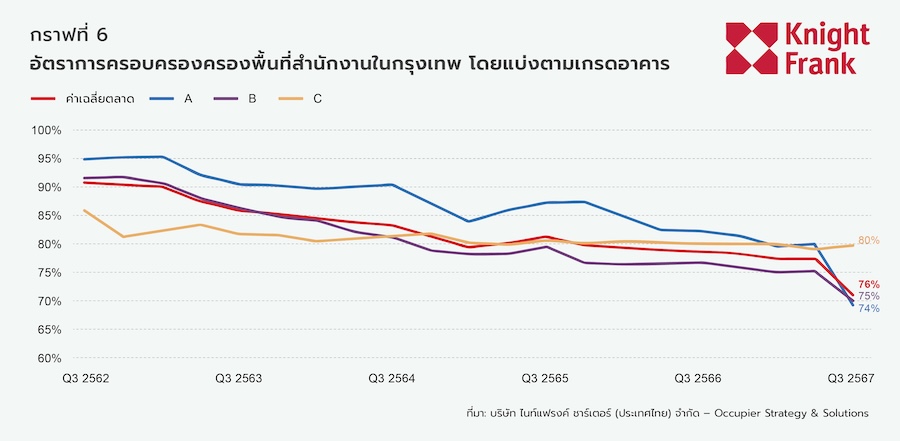

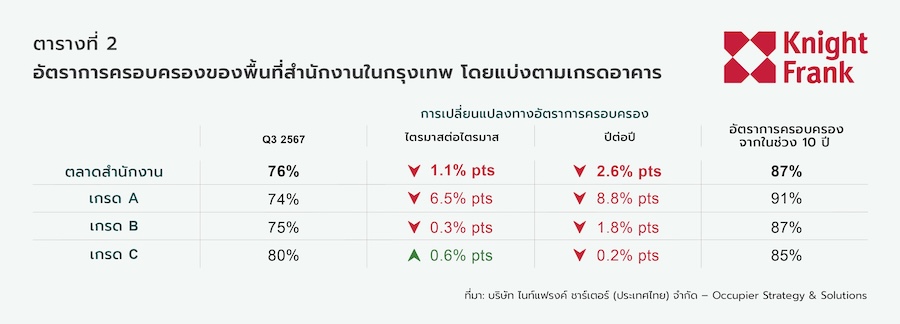

อัตราการเช่าพื้นที่สำนักงานโดยรวมยังคงทรงตัวที่ 76% ลดลงเล็กน้อยจากไตรมาสก่อน อัตราการเช่าพื้นที่สำนักงานเกรด A ลดลงอย่างเห็นได้ชัด โดยอัตราการเช่าลดลงจาก 80% เหลือ 74% เนื่องจากมีอุปทานเพิ่มขึ้นและการแข่งขันที่สูงขึ้น ขณะที่อาคารเกรด B ยังคงทรงตัวที่ 75% และยังคงเป็นกลุ่มที่มีผลการดำเนินงานต่ำที่สุด ในทางกลับกัน อัตราการเช่าพื้นที่สำนักงานเกรด C เป็นกลุ่มเดียวที่ปรับตัวดีขึ้น จาก 79% เป็น 80%

ทั้งนี้ อุปทานของอาคารเกรด C ค่อนข้างคงที่ เนื่องจากมักมีการปรับปรุงทรัพย์สินหรือถอนออกจากตลาดเพื่อตอบสนองต่อสภาพตลาดที่ท้าทาย นอกจากนี้อาคารเกรด C ยังคงสามารถดึงดูดความต้องการเช่าอย่างต่อเนื่องจากผู้เช่าที่คำนึงถึงต้นทุนเป็นสำคัญ

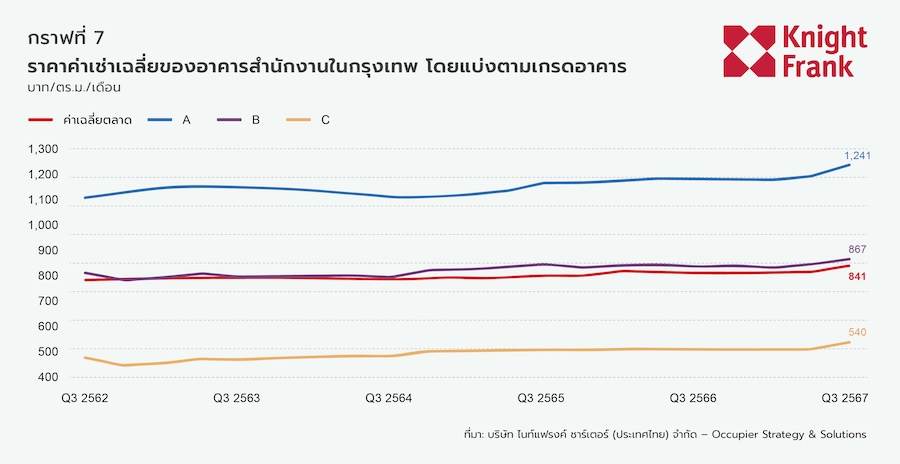

ในไตรมาส 3 ปี 2024 ค่าเช่าเฉลี่ยอยู่ที่ 841 บาทต่อตารางเมตรต่อเดือน เพิ่มขึ้น 3.0% ไตรมาสต่อไตรมาส และ 3.6% ปีต่อปี สูงกว่าค่าเฉลี่ยการเติบโต 10 ปีที่ 3.1% ค่าเช่าเฉลี่ยเพิ่มขึ้นในทุกเกรด โดยเกรด A อยู่ที่ 1,241 บาทต่อตารางเมตรต่อเดือน เพิ่มขึ้น 4.0% จากไตรมาสก่อนหน้า เกรด B เฉลี่ยอยู่ที่ 867 บาทต่อตารางเมตรต่อเดือน เพิ่มขึ้น 2.6% ไตรมาสต่อไตรมาส ขณะที่เกรด C มีการเติบโตสูงสุด เพิ่มขึ้น 5.7% ไตรมาสต่อไตรมาส เป็น 540 บาทต่อตารางเมตรต่อเดือน ซึ่งเป็นผลมาจากการลดอุปทานที่มีผลการดำเนินงานต่ำในกลุ่มนี้มากกว่าการปรับเพิ่มค่าเช่าในทรัพย์สินที่มีอยู่

พลวัตตลาดตามพื้นที่ (Market Dynamics by Area)

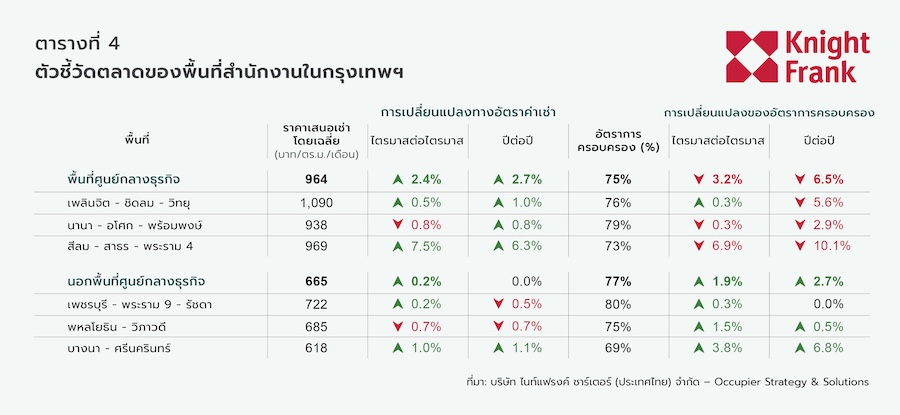

พื้นที่ศูนย์กลางธุรกิจ (CBD) ค่าเช่าเฉลี่ยเพิ่มขึ้น 2.4% ไตรมาสต่อไตรมาส อยู่ที่ 964 บาทต่อตารางเมตรต่อเดือน ในขณะที่อัตราการเช่าลดลงเหลือ 75% ลดลง 3.2% ไตรมาสต่อไตรมาส

- ทำเลสีลม-สาทร-พระราม 4 มีการเติบโตของค่าเช่าสูงที่สุดในเขต CBD โดยเพิ่มขึ้น 7.5% ไตรมาสต่อไตรมาส อยู่ที่ 969 บาทต่อตารางเมตร โดยได้รับแรงหนุนจากโครงการ วัน แบงคอค ที่เพิ่มพื้นที่ให้เช่าเกือบ 200,000 ตารางเมตร ด้วยราคาประมาณ 1,500 บาทต่อตารางเมตร อย่างไรก็ตาม ทำเลนี้ยังเผชิญกับการลดลงของอัตราการเช่าสูงสุดในเขต CBD โดยลดลง 6.9% ไตรมาสต่อไตรมาส เหลือ 73%

- ในทางกลับกัน ทำเลเพลินจิต-ชิดลม-วิทยุ มีผลการดำเนินงานที่ค่อนข้างคงที่ โดยอัตราการเช่าเพิ่มขึ้นเล็กน้อย 0.3% ไตรมาสต่อไตรมาส อยู่ที่ 76% และค่าเช่าเพิ่มขึ้น 0.5% ไตรมาสต่อไตรมาส อยู่ที่ 1,090 บาทต่อตารางเมตร

- นานา-อโศก-พร้อมพงษ์ มีค่าเช่าลดลงเล็กน้อย 0.8% ไตรมาสต่อไตรมาส อยู่ที่ 938 บาทต่อตารางเมตร และอัตราการเช่าลดลงเล็กน้อย 0.3% ไตรมาสต่อไตรมาส อยู่ที่ 79%

เขตนอกพื้นที่ศูนย์กลางธุรกิจ (Non-CBD) มีค่าเช่าเฉลี่ยค่อนข้างคงที่ โดยเพิ่มขึ้นเล็กน้อย 0.2% ไตรมาสต่อไตรมาส อยู่ที่ 665 บาทต่อตารางเมตรต่อเดือน อัตราการเช่าเฉลี่ยดีขึ้น โดยเพิ่มขึ้น 1.9% ไตรมาสต่อไตรมาส อยู่ที่ 77%

- ทำเลบางนา-ศรีนครินทร์ มีผลงานดีที่สุดในเขต Non-CBD โดยค่าเช่าเพิ่มขึ้น 1.0% ไตรมาสต่อไตรมาส อยู่ที่ 618 บาทต่อตารางเมตร และอัตราการเช่าพุ่งขึ้น 3.8% ไตรมาสต่อไตรมาส อยู่ที่ 69%

- ทำเลเพชรบุรี-พระราม 9-รัชดา มีการเติบโตของค่าเช่าเล็กน้อยที่ 0.2% ไตรมาสต่อไตรมาส อยู่ที่ 722 บาทต่อตารางเมตร และอัตราการเช่าก็เพิ่มขึ้นเล็กน้อยเช่นกันที่ 0.3% ไตรมาสต่อไตรมาส อยู่ที่ 80% ซึ่งเป็นอัตราการเช่าที่สูงที่สุดในตลาด Non-CBD

- ขณะที่ทำเลย่านพหลโยธิน-วิภาวดี มีค่าเช่าลดลง 0.7% ไตรมาสต่อไตรมาส อยู่ที่ 685 บาทต่อตารางเมตร แต่มีอัตราการเช่าเพิ่มขึ้นเล็กน้อย 1.5% ไตรมาสต่อไตรมาส อยู่ที่ 75%

นายปัญญา เจนกิจวัฒนาเลิศ กรรมการบริหารหัวหน้าส่วนพื้นที่สำนักงาน กล่าวว่า “ในไตรมาสที่ 3 ปี 2567 ตลาดสำนักงานในกรุงเทพฯ แสดงให้เห็นถึงโมเมนตัมที่แข็งแกร่ง โดยได้รับแรงหนุนจากการเพิ่มขึ้นของอุปทานจำนวนมากและกิจกรรมการเช่าที่เพิ่มขึ้น การแล้วเสร็จของโครงการสำคัญ เช่น วัน แบงคอค ทำให้พื้นที่สำนักงานทั้งหมดของเมืองเพิ่มขึ้นเป็น 6.31 ล้านตารางเมตร สะท้อนถึงความโดดเด่นที่เพิ่มขึ้นของการพัฒนาโครงการขนาดใหญ่แบบมิกซ์ยูสที่กำลังเปลี่ยนแปลงทัศนียภาพของเมือง” นอกจากนี้ อาคารที่ได้รับการรับรองด้านสิ่งแวดล้อมยังมีบทบาทสำคัญมากขึ้น โดยปัจจุบันคิดเป็น 28% ของอุปทานทั้งหมด ในด้านอุปสงค์ มีกิจกรรมการเช่าที่เติบโตอย่างน่าพอใจ โดยกิจกรรมการเช่าเพิ่มขึ้นเกือบสองเท่าเมื่อเทียบกับไตรมาสก่อนหน้า และผู้เช่าจำนวนมากกำลังเปลี่ยนให้พนักงานกลับมาทำงานในสำนักงานแบบเต็มรูปแบบ

ในอนาคต ตลาดสำนักงานในกรุงเทพฯจะต้องเผชิญกับความท้าทายในการรักษาสมดุลระหว่างอุปทานจำนวนมากและความต้องการที่เปลี่ยนแปลงไปของผู้เช่า ด้วยพื้นที่ให้เช่าเพิ่มเติมอีก 1.1 ล้านตารางเมตร ที่คาดว่าจะเกิดขึ้นในอีกไม่กี่ปีข้างหน้า การแข่งขันระหว่างเจ้าของอาคารคาดว่าจะยังคงรุนแรง ซึ่งอาจส่งผลให้เกิดนวัตกรรมใหม่ๆ ในด้านการออกแบบอาคาร บริการ และกลยุทธ์การกำหนดราคา อาคารเกรด A ที่มีค่าเช่าสูง จำเป็นต้องสร้างความแตกต่างด้วยข้อเสนอที่โดดเด่น เช่น สิ่งอำนวยความสะดวกที่ล้ำสมัย การออกแบบที่เน้นสุขภาพ และการเข้าถึงที่สะดวกสบาย นอกจากนี้ อาคารที่ได้รับการรับรอง WiredScore และ SmartScore กำลังมีบทบาทสำคัญมากขึ้น ซึ่งสะท้อนถึงความสำคัญที่เพิ่มขึ้นของโครงสร้างพื้นฐานดิจิทัลและเทคโนโลยีอาคารอัจฉริยะ การรับรองเหล่านี้ ซึ่งประเมินและเน้นย้ำการเชื่อมต่อและความสามารถอัจฉริยะของอาคาร ได้กลายเป็นปัจจัยสำคัญในการสร้างความแตกต่างสำหรับเจ้าของอาคารที่ต้องการดึงดูดผู้เช่าที่เชี่ยวชาญด้านเทคโนโลยีและขับเคลื่อนด้วยนวัตกรรม

“ปีหน้าจะเป็นช่วงเวลาที่สำคัญ โดยคาดว่าจะมีอุปทานใหม่ประมาณ 550,000 ตารางเมตร เข้าสู่ตลาด ในขณะที่พลวัตเหล่านี้เกิดขึ้น เจ้าของพื้นที่จะต้องมุ่งเน้นที่การรักษาผู้เช่าและสร้างความสามารถในการแข่งขันในตลาดที่มีความหลากหลายของความต้องการจากผู้เช่า” นายปัญญา กล่าวปิดท้าย