เครื่องชี้ เศรษฐกิจไทย เดือนก.ย. 2558 … เริ่มมีภาพด้านลบน้อยลง

‣ เส้นทางการฟื้นตัวของเศรษฐกิจไทยในช่วงโค้งสุดท้ายของปี 2558 ยังคงเป็นสถานการณ์ที่ถูกจับตาอย่างใกล้ชิด เพราะในขณะที่ ภาพด้านหนึ่ง สะท้อนว่า ภาคการส่งออกของไทยยังคงหดตัวตามสัญญาณที่เปราะบางของเศรษฐกิจโลก และการปรับตัวลงอย่างต่อเนื่องของราคาสินค้าส่งออกซึ่งเป็นไปตามทิศทางราคาน้ำมัน/โภคภัณฑ์ในตลาดโลก แต่ภาพอีกด้านหนึ่ง ก็บ่งชี้ว่า การท่องเที่ยวและการใช้จ่ายของรัฐบาลยังคงขยายตัวได้อย่างต่อเนื่อง ขณะที่ ความเชื่อมั่นของภาคเอกชน และเครื่องชี้การใช้จ่ายภายในประเทศบางส่วนก็เริ่มทยอยฟื้นตัวขึ้น ซึ่งศูนย์วิจัยกสิกรไทย มองว่า หากประเมินในภาพรวมแล้ว อาจสามารถกล่าวได้ว่า เศรษฐกิจไทยอาจเริ่มมีสัญญาณที่นิ่งมากขึ้น หลังจากที่อยู่ในสภาวะชะลอตัว/หดตัวอย่างต่อเนื่องในช่วงหลายเดือนก่อน

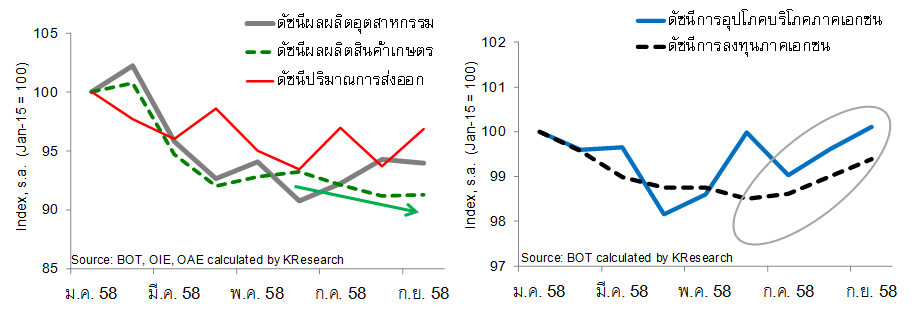

- สถานการณ์ เศรษฐกิจไทย ในเดือนก.ย. 2558 เริ่มมีภาพลบน้อยลง โดยนอกจากจำนวนนักท่องเที่ยวต่างชาติ จะยังคงขยายตัวได้ต่อเนื่องที่ร้อยละ 8.7 (YoY) แล้ว การบริโภคภาคเอกชนยังพลิกกลับมาขยายตัวเป็นครั้งแรกในรอบ 6 เดือนที่ร้อยละ 0.2 (YoY) ตามการใช้จ่ายในกลุ่มสินค้าที่จำเป็นและรายจ่ายในภาคบริการ ขณะที่ การลงทุนภาคเอกชนขยายตัวต่อเนื่องที่ร้อยละ 1.1 (YoY) นำโดย การนำเข้าเครื่องจักร/อุปกรณ์ของผู้ประกอบการในธุรกิจโทรคมนาคม นอกจากนี้ การหดตัวของมูลค่าการส่งออก การผลิตภาคอุตสาหกรรม และผลผลิตสินค้าเกษตรกรรม ก็น้อยลงกว่าในเดือนก่อนหน้า มาที่ร้อยละ 5.4 (YoY) ร้อยละ 3.6 (YoY) และร้อยละ 6.3 (YoY) ตามลำดับ ซึ่งสถานการณ์ดังกล่าว สะท้อนว่า แม้เศรษฐกิจไทยในภาพรวมจะยังคงมีภาพที่อ่อนแอ (ก่อนการประกาศมาตรการกระตุ้นเศรษฐกิจของภาครัฐ) แต่กิจกรรมในบางสาขา ก็เริ่มมีสัญญาณกระเตื้องขึ้นมาบ้างเล็กน้อย

- สัญญาณเครื่องชี้เศรษฐกิจไทยบางส่วนในช่วง 1-2 เดือนที่ผ่านมา เริ่มมีโมเมนตัมการฟื้นตัว สะท้อนจาก ดัชนีกิจกรรมทางเศรษฐกิจที่ปรับผลทางด้านฤดูกาลหลายตัวที่วกกลับขึ้นจากจุดต่ำสุดของปีนี้มาแล้ว โดยเฉพาะในส่วนของดัชนีการอุปโภคบริโภคภาคเอกชนและดัชนีการลงทุนของภาคเอกชน ซึ่งมีทิศทางที่ดีขึ้นตลอดช่วงไตรมาส 3/2558 ที่ผ่านมา ขณะที่ ดัชนีผลผลิตอุตสาหกรรมและดัชนีปริมาณการส่งออก แม้จะยังคงค่อนข้างผันผวน (เพราะเส้นทางการฟื้นตัวจะขึ้นอยู่กับอุปสงค์ทั้งภายในและต่างประเทศเป็นหลัก) แต่ระดับดัชนีในไตรมาส 3/2558 ก็อยู่ในเกณฑ์ที่ดีขึ้นเมื่อเทียบกับในช่วงไตรมาส 2/2558 ที่ผ่านมา อย่างไรก็ดี ภาคการเกษตรยังคงไม่มีสัญญาณการฟื้นตัวที่ชัดเจนมากนักในขณะนี้ และอาจจะยังคงได้รับแรงกดดันจากปัญหาภัยแล้งอย่างต่อเนื่องในช่วงหลายเดือนข้างหน้า

เครื่องชี้เศรษฐกิจไทยบางส่วน...เริ่มมีโมเมนตัมการฟื้นตัว

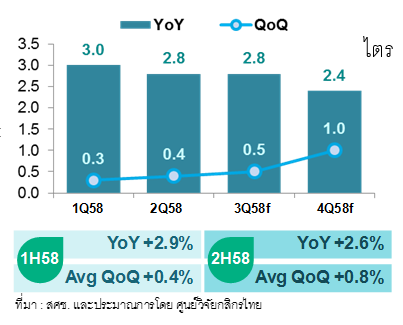

- แนวโน้มเศรษฐกิจไทยในช่วงโค้งสุดท้ายของปี 2558 ศูนย์วิจัยกสิกรไทย มองว่า โมเมนตัมและจังหวะการฟื้นตัวของเศรษฐกิจไทยเมื่อเทียบในลักษณะไตรมาสต่อไตรมาส (Quarter on Quarter: QoQ) ในช่วงโค้งสุดท้ายของปี 2558 น่าจะมีภาพเป็นบวกได้ชัดเจนขึ้น หลังจากที่เครื่องชี้เศรษฐกิจในบางส่วนเริ่มสะท้อนโมเมนตัมการฟื้นตัวขึ้นในช่วงปลายไตรมาสที่ 3/2558 ทั้งนี้ ศูนย์วิจัยกสิกรไทย คาดว่า จีดีพีของไทยในไตรมาสที่ 3/2558 และไตรมาสที่ 4/2558 อาจขยายตัวที่ร้อยละ 0.5 (QoQ, s.a.) และร้อยละ 1.0 (QoQ, s.a.) ตามลำดับ ดีขึ้นกว่าค่าเฉลี่ยในช่วงครึ่งปีแรก ซึ่งอยู่ที่ประมาณร้อยละ 0.4 (QoQ, s.a.) โดยประเมินว่า เศรษฐกิจไทยในช่วงโค้งสุดท้ายของปี อาจได้รับอานิสงส์จากการขยายตัวดีต่อเนื่องของภาคการท่องเที่ยว ตลอดจนมาตรการกระตุ้นเศรษฐกิจซึ่งภาครัฐเริ่มผลักดันตั้งแต่ในช่วงปลายไตรมาส 3/2558 ขณะที่ การเร่งการใช้จ่ายเม็ดเงินภายใต้งบประมาณและโครงการลงทุนต่างๆ ของรัฐบาล ก็น่าจะช่วยผลักดันให้อุปสงค์ภายในประเทศทยอยปรับตัวในทิศทางที่ดีขึ้น และชดเชยแรงฉุดจากการหดตัวของภาคการส่งออก และการผลิตภาคอุตสาหกรรมของไทย ซึ่งยังคงเป็นภาคส่วนที่ได้รับผลกระทบจากสัญญาณความเปราะบางของเศรษฐกิจโลก

- สำหรับภาพรวมเศรษฐกิจทั้งปี 2558 นั้น ศูนย์วิจัยกสิกรไทย ยังคงคาดว่า เศรษฐกิจไทยในปี 2558 น่าจะขยายตัวร้อยละ 2.8 (กรอบร้อยละ 2.3-3.1)

คาดการณ์การเติบโตของ GDP รายไตรมาส

‣ โดยแม้ความไม่แน่นอนในทิศทางการฟื้นตัวของเศรษฐกิจโลก จะยังคงเป็นปัจจัยลบของภาคการส่งออกในช่วงที่เหลือของปี ซึ่งส่งผลทำให้การฟื้นตัวของเศรษฐกิจไทยยังคงมีภาพที่ไม่ครอบคลุมไปในทุกภาคส่วน อย่างไรก็ดี กิจกรรมทางเศรษฐกิจภายในประเทศบางส่วนอาจทยอยได้รับอานิสงส์จากการเร่งใช้จ่ายของภาครัฐ และมาตรการกระตุ้นเศรษฐกิจที่ถูกผลักดันเข้าสู่ระบบเศรษฐกิจมากขึ้นในช่วงไตรมาสสุดท้ายของปี ขณะที่ ภาคการท่องเที่ยวก็น่าจะกลับมามีสีสันมากขึ้นในช่วงใกล้สิ้นปี ทั้งนี้ แม้เศรษฐกิจไทยในปี 2558 อาจสามารถขยายตัวในอัตราที่ดีขึ้นกว่าในปี 2557 แต่คงต้องยอมรับว่า ยังคงมีภาพที่แฝงไปด้วยผลกระทบจากเศรษฐกิจโลก ปัญหาเชิงโครงสร้างและภัยแล้งในประเทศ ซึ่งเป็นโจทย์ที่หลายหน่วยงานที่เกี่ยวข้อง ทั้งภาครัฐและภาคเอกชนต้องแก้ไขร่วมกัน

ขอบคุณข้อมูล จาก : ศูนย์วิจัยกสิกรไทย