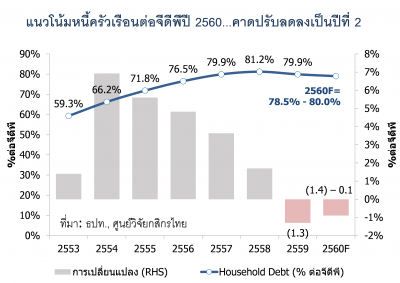

หนี้ครัวเรือนปี 2559 ลดลงเป็นครั้งแรกในรอบ 11 ปี มาที่ระดับ 79.9% ต่อจีดีพี...คาดชะลอลงต่อเนื่องในปี 2560

สถานการณ์ หนี้ครัวเรือนไทย ปี 2559 สะท้อนภาพการชะลอความร้อนแรงลงจากปีก่อน เนื่องจากสัดส่วนหนี้ครัวเรือนต่อจีดีพีปรับตัวลงราว 1.3% จากปี 2558 มาที่ระดับ 79.9% ต่อจีดีพี ( ปี 2558 อยู่ที่ระดับ 81.2% ) อันเป็นผลจากหนี้ครัวเรือนที่เติบโตในอัตราที่ต่ำกว่าการขยายตัวของจีดีพี ตามหลายปัจจัยกดดัน อันได้แก่ 1) การหดตัวของสินเชื่อภาคครัวเรือนที่ปล่อยโดยกลุ่มนอนแบงก์ โดยเฉพาะสินเชื่อเช่าซื้อรถยนต์ ซึ่งทำให้หนี้ครัวเรือนปรับลดลงถึง 0.6% ต่อจีดีพี 2) การปล่อยสินเชื่อด้วยความระมัดระวังตามนโยบายเครดิตที่เข้มงวดขึ้นของสถาบันการเงินส่วนใหญ่ ซึ่งเมื่อผนวกกับปัจจัยทางเศรษฐกิจแล้ว ก็กดดันให้สินเชื่อลูกค้ารายย่อยในหลายผลิตภัณฑ์เติบโตชะลอลงโดยพร้อมเพรียง ไม่ว่าจะเป็นสินเชื่อเพื่อที่อยู่อาศัยซึ่งมีสัดส่วนสูงสุดในหนี้ครัวเรือน (เกือบ 30% ของหนี้ครัวเรือน) ที่เติบโตชะลอลงตามยอดโอนกรรมสิทธิ์ที่อยู่อาศัยในเขตกรุงเทพฯ และปริมณฑลที่ปรับลดลง สินเชื่อเพื่อการอุปโภคบริโภคอย่างสินเชื่อบัตรและสินเชื่อส่วนบุคคล ที่ขยายตัวน้อยลงจนถึงหดตัวตามบรรยากาศการใช้จ่ายในประเทศที่ยังไม่ค่อยสดใสนัก และสินเชื่อเพื่อประกอบธุรกิจของครัวเรือน ที่ชะลอตัวตามทิศทางเศรษฐกิจและการลงทุนของภาคเอกชน

อย่างไรก็ดี คงต้องยอมรับว่า การปรับลดลงของสัดส่วนหนี้ครัวเรือนต่อจีดีพีเป็นครั้งแรกในรอบ 11 ปี แม้จะช่วยบรรเทาความกังวลต่อปัญหาหนี้สะสมของครัวเรือนและเสถียรภาพของระบบการเงินลงได้ในระดับหนึ่ง แต่ยอดคงค้างหนี้ครัวเรือนที่ปรับเพิ่มขึ้นราว 3.75 แสนล้านบาทจากปีก่อนหน้า หรือคิดเป็นยอดคงค้างที่ระดับ 11.47 ล้านล้านบาท ณ สิ้นปี 2559 (เติบโต 3.4% เทียบกับปี 2558) บ่งชี้ว่า ภาระหนี้ครัวเรือนสะสมยังคงอยู่ในระดับสูงและเพิ่มขึ้นต่อเนื่อง ซึ่งก็ยังคงเป็นโจทย์ระยะกลาง-ยาวของเศรษฐกิจไทยต่อไปอีกระยะหนึ่ง เพราะภาระหนี้ดังกล่าวอาจสร้างแรงกดดันต่อการบริโภคและกำลังซื้อของภาคครัวเรือน และส่งผลเชื่อมโยงไปถึงรายได้ของผู้ประกอบการที่พึ่งพิงกำลังซื้อในประเทศ

@terraadsส่วนแนวโน้มหนี้ครัวเรือนในปี 2560 นั้น ศูนย์วิจัยกสิกรไทย ปรับลดกรอบคาดการณ์ลงมาที่ระดับ 78.5 – 80.0% ต่อจีดีพี (บนสมมติฐานจีดีพีปี 2560 ขยายตัว 3.3%) เทียบกับกรอบประมาณการเดิมที่ 80.5 – 81.5% โดยยังคงมุมมองเดิมว่า สัดส่วนหนี้ครัวเรือนต่อจีดีพีมีโอกาสขยับลดลงเป็นปีที่ 2 ติดต่อกัน ซึ่งการปรับลดประมาณการลงดังกล่าว สะท้อนผลของ 1) หนี้ครัวเรือนในปี 2559 ที่ชะลอลงมากกว่าประมาณการเดิมของศูนย์วิจัยกสิกรไทย 2) อานิสงส์จากผลของฐานจีดีพี (ณ ราคาปัจจุบัน) ที่ขยายตัวสูงกว่าหนี้ครัวเรือนต่อเนื่องเป็นปีที่ 2 ติดต่อกัน และ 3) การชะลอตัวต่อเนื่องของสินเชื่อในกลุ่มนอนแบงก์ ซึ่งยังคงเผชิญแรงกดดันจากการปลดภาระหนี้รถยนต์คันแรกของผู้บริโภค และสหกรณ์ออมทรัพย์ ซึ่งระมัดระวังการปล่อยสินเชื่อเพิ่มขึ้นเพื่อเฝ้าระวังปัญหาหนี้เสียและรองรับการเข้าสู่เกณฑ์การกำกับดูแลใหม่ของทางการ โดยคาดว่า ธนาคารพาณิชย์ และสถาบันการเงินเฉพาะกิจ ยังคงเป็นผู้ที่มีบทบาทหลักในการให้สินเชื่อแก่ภาคครัวเรือน ส่วนผลิตภัณฑ์สินเชื่อที่คาดว่า จะเป็นแรงขับเคลื่อนหนี้ครัวเรือนในปี 2560 คงประกอบด้วย สินเชื่อเพื่อที่อยู่อาศัย และสินเชื่อเพื่อการอุปโภคบริโภค ซึ่งได้รับแรงหนุนจากอัตราดอกเบี้ยปีนี้ที่ยังคงทรงตัวในระดับต่ำ ค่าครองชีพที่มีโอกาสปรับเพิ่มขึ้น และการปลดภาระหนี้ของผู้เข้าร่วมโครงการรถยนต์คันแรก ขณะที่ สินเชื่อเพื่อประกอบธุรกิจของภาคครัวเรือน น่าจะยังคงเติบโตช้าเพื่อรอจังหวะการฟื้นตัวของเศรษฐกิจที่ชัดเจนขึ้นก่อนจะลงทุนเพิ่ม

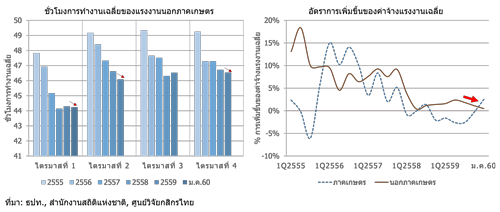

สำหรับปัจจัยสำคัญที่ต้องติดตาม เพราะอาจมีผลต่อทั้งอุปสงค์ของสินเชื่อภาคครัวเรือน และทิศทางการปล่อยสินเชื่อของสถาบันการเงิน ได้แก่ 1) ความต่อเนื่องในเส้นทางการฟื้นตัวของเศรษฐกิจไทยที่ยังต้องฝากความหวังไว้ที่การลงทุนของภาครัฐและภาคการท่องเที่ยว ท่ามกลางความไม่แน่นอนจากปัจจัยในต่างประเทศ และอัตราแลกเปลี่ยนที่ผันผวน 2) การเปลี่ยนแปลงของรายได้ครัวเรือน ซึ่งข้อมูลล่าสุดยังคงสะท้อนว่าสถานการณ์การจ้างงาน รายได้เฉลี่ยและภาวะการมีงานทำของครัวเรือนยังไม่ฟื้นตัวเต็มที่ ทั้งในภาคเกษตรกรรมและนอกภาคเกษตรกรรม โดยเฉพาะกลุ่มนอกภาคเกษตร ซึ่งรายได้ยังขึ้นอยู่กับชั่วโมงล่วงเวลา (OT) ที่ปรับลดลงอย่างต่อเนื่องเมื่อเทียบกับอดีต และ 3) แนวโน้มอัตราดอกเบี้ยเงินกู้ในประเทศที่แม้จะยังไม่ปรับเพิ่มขึ้นในปีนี้ แต่โอกาสการปรับเพิ่มคงมากขึ้นในปีต่อไป ซึ่งจะกระทบต่อการบริหารจัดการภาระหนี้ของครัวเรือนที่อาจปรับเพิ่มในอนาคต