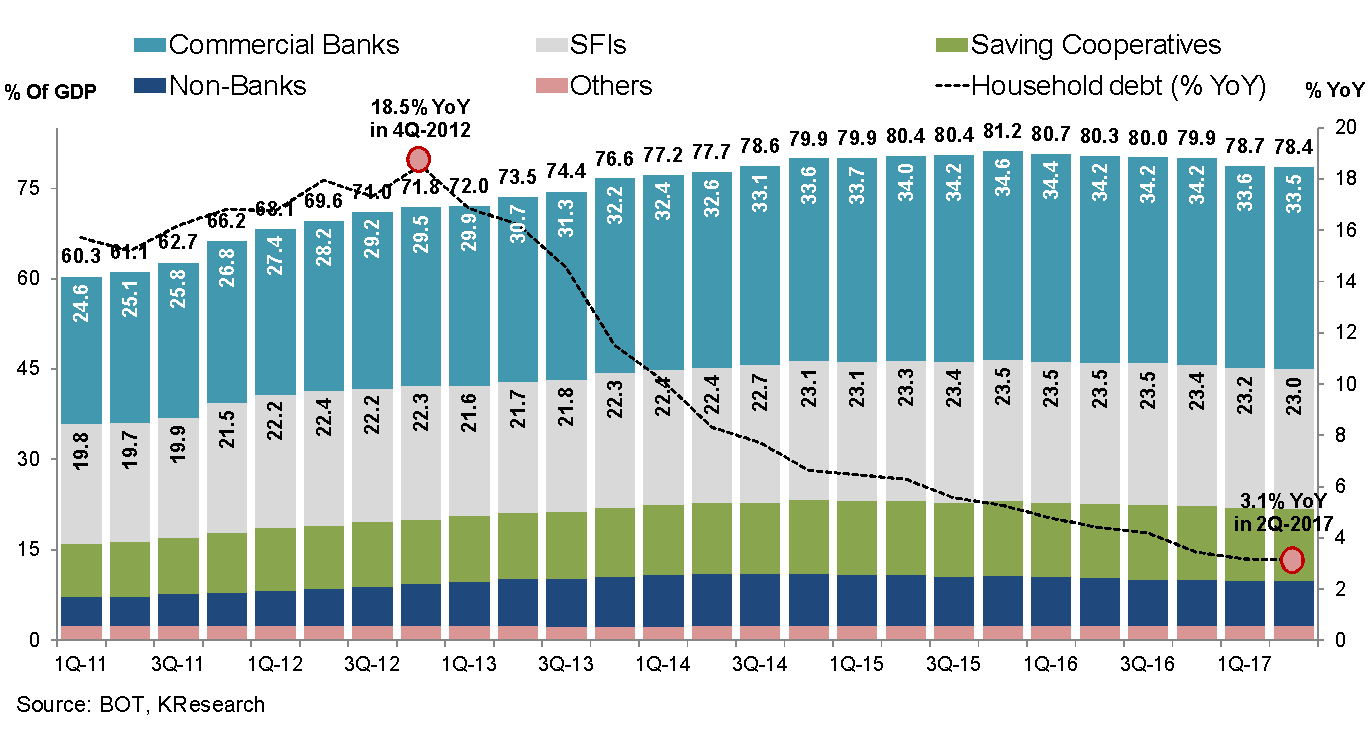

หนี้ครัวเรือนไทยชะลอลงมาที่ 78.4% ต่อจีดีพีในไตรมาส 2/60 สะท้อนความระมัดระวังทั้งฝั่งสถาบันการเงินและลูกค้า

จากรายงานตัวเลขเงินให้กู้ยืมแก่ภาคครัวเรือนล่าสุดของธปท. สะท้อนว่า สัดส่วนหนี้ครัวเรือนต่อจีดีพียังคงมีทิศทางชะลอตัวต่อเนื่องตลอดช่วง 6 ไตรมาสที่ผ่านมา มาอยู่ที่ 78.4% ในไตรมาส 2/2560 จากระดับ 78.7% ในไตรมาส 1/2560 โดยแม้ยอดคงค้างหนี้ครัวเรือนไตรมาส 2/2560 จะขยับสูงขึ้นมาอยู่ที่ 11.603 ล้านล้านบาท หรือเพิ่มขึ้น 3.1% YoY เมื่อเทียบกับช่วงเดียวกันปีก่อน แต่เป็นอัตราการเพิ่มที่น้อยลงจาก 3.2% YoY ในไตรมาสแรกที่ผ่านมา ทั้งนี้ ศูนย์วิจัยกสิกรไทยรวบรวมประเด็นที่น่าสนใจจากข้อมูลหนี้ครัวเรือนล่าสุดดังนี้:-

- ยอดคงค้างหนี้ครัวเรือนในไตรมาส 2/2560 ขยับขึ้นจากไตรมาสก่อนหน้าประมาณ 106,788 ล้านบาท มาอยู่ที่ 11.603 ล้านล้านบาท จาก 11.496 ล้านล้านบาทในไตรมาส 1/2560 โดยส่วนหนึ่งเป็นผลมาจากปัจจัยด้านฤดูกาล ที่ยอดคงค้างหนี้ครัวเรือนมักจะปรับตัวขึ้นในไตรมาส 2 มากกว่าไตรมาสแรกที่มีภาพการชำระคืนหนี้เข้ามาทำให้หนี้ครัวเรือนไม่ขยับขึ้นมากนัก นอกจากนี้ ยังเป็นที่น่าสังเกตว่า หนี้ครัวเรือนที่เพิ่มขึ้นส่วนใหญ่จะเป็นหนี้บ้าน หนี้รถ (ทั้งในส่วนของธนาคารพาณิชย์ และสถาบันการเงินเฉพาะกิจ) ซึ่งน่าจะเป็นของครัวเรือนในกลุ่มที่มีกำลังซื้อ ซึ่งก็เป็นภาพที่สอดคล้องกับการขยายตัวสูงของยอดโอนกรรมสิทธิ์ที่อยู่อาศัยในเขตกรุงเทพฯ และปริมณฑล และยอดขายรถยนต์ในประเทศ

- แม้สถานการณ์หนี้ครัวเรือนยังคงอยู่ในระดับสูงและเพิ่มขึ้นต่อเนื่อง แต่ก็นับว่า เป็นการเพิ่มในอัตราที่ชะลอลงมาอย่างต่อเนื่อง โดยยอดคงค้างหนี้สินของครัวเรือนเพิ่มขึ้น 3.1% YoY ในไตรมาส 2/2560 ชะลอลงจากที่เติบโต 3.2% YoY ในไตรมาสที่ 1/2560 และน้อยกว่าการเติบโตของหนี้ครัวเรือนในปี 2559 ซึ่งมีค่าเฉลี่ยต่อไตรมาสประมาณ 4% YoY

หากพิจารณาลงไปในรายละเอียด จะพบว่า ภาระหนี้เพื่อการอุปโภคบริโภค ทั้งในส่วนที่สะท้อนผ่านสินเชื่อบัตรเครดิต และสินเชื่อส่วนบุคคล ขยายตัวในอัตราที่ชะลอลงมาที่ 6.1% YoY และ 4.1% YoY ในไตรมาสที่ 2/2560 (จาก 8.9% YoY และ 4.4% YoY ในไตรมาสที่ 1/2560 ตามลำดับ) เช่นเดียวกับสินเชื่อเพื่อที่อยู่อาศัยที่ยังชะลอลงจากผลของฐานเปรียบเทียบที่สูงในช่วงเดียวกันปีก่อนซึ่งมีผลของมาตรการกระตุ้นตลาด ขณะที่ สินเชื่อเช่าซื้อรถยนต์ที่ขยับขึ้น (โดยเฉพาะในส่วนของธนาคารพาณิชย์) ก็เป็นไปตามช่วงเวลาการฟื้นตัวของตลาดรถยนต์ในประเทศ

โดยสรุป ศูนย์วิจัยกสิกรไทย มองว่า สถานการณ์หนี้ครัวเรือนที่ชะลอการเติบโตลงอย่างต่อเนื่อง สะท้อนสัญญาณที่ระมัดระวังของทั้ง 2 ด้าน โดยในฝั่งของสถาบันการเงิน ทั้งธนาคารพาณิชย์และสถาบันการเงินที่ไม่ใช่ธนาคารพาณิชย์ ก็ยังคงระมัดระวังในการปล่อยสินเชื่อรายย่อย ทั้งในส่วนของสินเชื่อบ้าน สินเชื่อบัตรเครดิต และสินเชื่อส่วนบุคคล เพื่อดูแลประเด็นด้านคุณภาพของสินเชื่อ ขณะที่ ในฝั่งของครัวเรือน ก็น่าจะชะลอการก่อหนี้ เนื่องจากมีภาระหนี้อยู่ในระดับที่สูงอยู่ก่อนแล้ว

ทั้งนี้ หนี้ครัวเรือนที่เพิ่มขึ้นในอัตราที่ต่ำกว่าจีดีพี ทำให้สัดส่วนหนี้ครัวเรือนต่อจีดีพีของไทยลดต่ำลงต่อเนื่อง มาอยู่ที่ระดับ 78.4% ในไตรมาส 2/2560 (ต่ำสุดในรอบ 3 ปี) ขณะที่ สัญญาณขยายตัวต่อเนื่องของเศรษฐกิจในระยะข้างหน้า ทำศูนย์วิจัยกสิกรไทยประเมินว่า มีความเป็นไปได้ที่หนี้ครัวเรือนของไทยในปี 2560 จะชะลอลงไปอยู่ที่ใกล้กรอบล่างของช่วงประมาณการที่ 78.0-79.0% ต่อจีดีพี อย่างไรก็ดี คงต้องยอมรับว่า แม้สัดส่วนหนี้ครัวเรือนต่อจีดีพีในปี 2560 จะลดต่ำลงจากปี 2559 แต่ภาระหนี้สินของครัวเรือนที่ยังคงอยู่ในระดับสูงเมื่อเทียบกับรายได้ ก็น่าจะยังสะท้อนว่า กำลังซื้อและบรรยากาศของการใช้จ่ายภาคเอกชนอาจมีกรอบการฟื้นตัวที่ค่อนข้างจำกัด ขณะที่ การสร้างวินัยในการการก่อหนี้ก็ยังคงเป็นหัวใจสำคัญในการลดความเปราะบางทางการเงินให้กับภาคครัวเรือนและเศรษฐกิจไทยในภาพรวม

หนี้ครัวเรือนและสัดส่วนหนี้ครัวเรือนต่อจีดีพี

ขอบคุณข้อมูลจาก www.kasikornresearch.com