ไนท์แฟรงค์ประเทศไทยเปิดเผยภาพรวมตลาดคอนโดฯ ไตรมาส 2 ปี 2561

จากข้อมูลฝ่ายวิจัยอสังหาริมทรัพย์ ไนท์แฟรงค์ ประเทศไทย พบว่าภาพรวมตลาดคอนโดมิเนียมในกรุงเทพช่วงไตรมาส 2 ปี 2561 ยังไปได้ดีในแง่อุปสงค์และราคา ส่วนอุปทานใหม่ปรับตัวลดลงกว่าครึ่งเมื่อเทียบกับไตรมาสก่อนหน้า เนื่องจากผู้ประกอบการส่วนใหญ่มีแผนเปิดตัวโครงการใหม่ในช่วงครึ่งปีหลัง

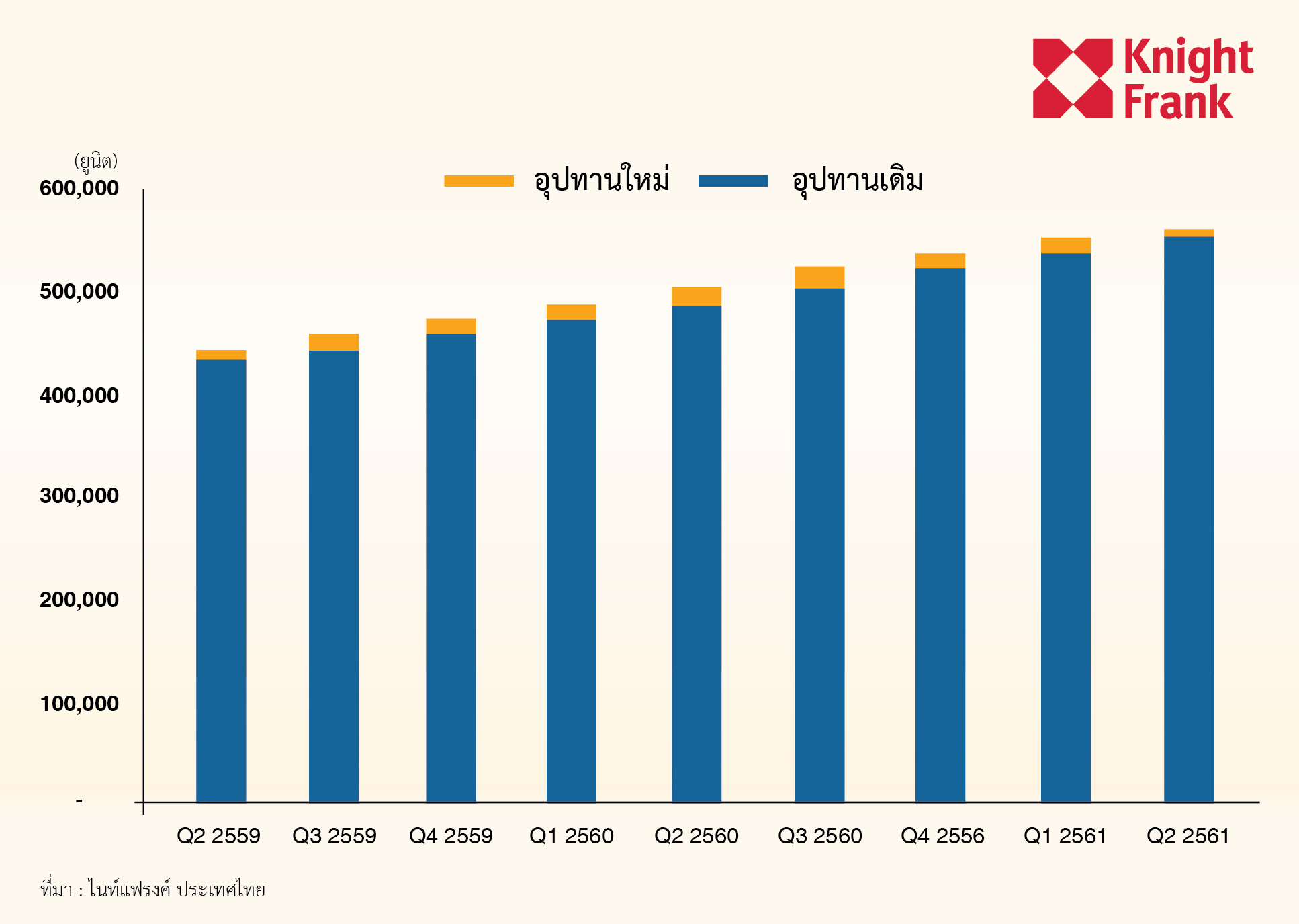

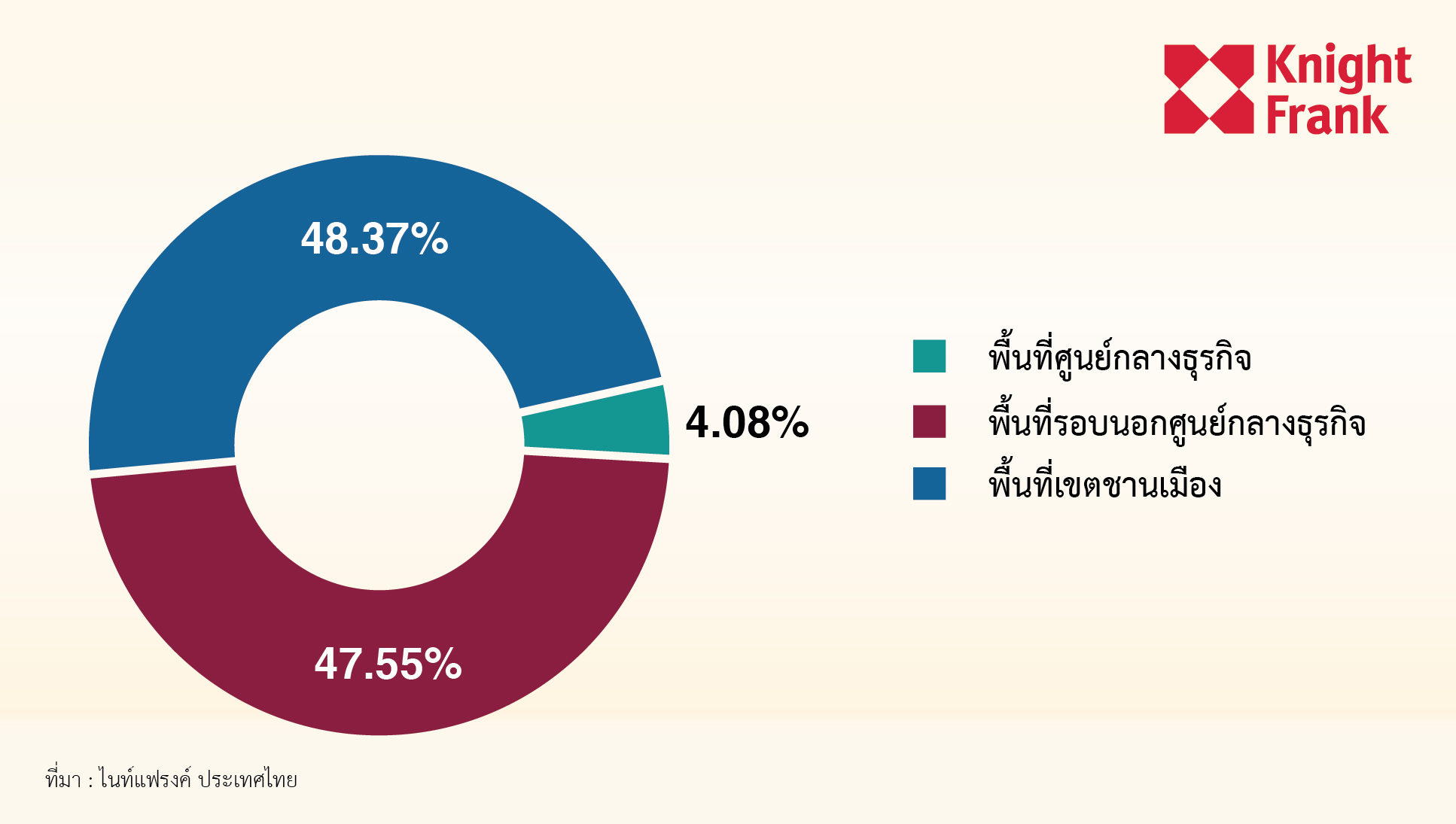

ณ ไตรมาส 2 ปี 2561 มียูนิตใหม่เข้าสู่ตลาดทั้งสิ้น 8,894 หน่วย ปรับตัวลงจากไตรมาสก่อนหน้า 47% อย่างไรก็ตาม สัญญาณด้านการเลือกพื้นที่ลงทุนของผู้ประกอบการในไตรมาสนี้ค่อนข้างชัดเจนว่าหันมาสนใจพื้นที่รอบ CBD และชานเมืองมากขึ้น สะท้อนจากจำนวนยูนิตเปิดใหม่ในสองพื้นที่ข้างต้น ที่เพิ่มขึ้นกว่า 6.5% และ 2.2% ตามลำดับเมื่อเทียบกับไตรมาส 1 ปี 2561 ซึ่งทำเลที่ได้รับความนิยมสูงสุดยังคงเป็นแนวรถไฟฟ้าส่วนต่อขยายโดยเฉพาะสายสีเขียวอ่อน สายสีน้ำเงิน และสายสีเหลือง ไม่ว่าจะเป็นลาดพร้าว พหลโยธิน เพชรเกษม จรัญสนิทวงศ์ ล้วนเต็มไปด้วยโครงการใหม่ๆที่เปิดตัวพร้อมกันในไตรมาสนี้ ขณะเดียวกันเขต CBD พื้นที่สุขุมวิทยังครองแชมป์ความนิยมสูงสุดจากผู้ประกอบการในช่วงไตรมาส 2 ปี 2561 โดยมีโครงการระดับลักซูรี่เปิดใหม่จำนวน 2 โครงการในทำเลอโศกและเอกมัย รวม 363 ยูนิต ส่วนทำเลอื่นๆใน CBD ณ ไตรมาสนี้ยังไม่มีการเปิดตัวอย่างเป็นทางการของโปรเจกต์ใหม่ๆแต่อย่างใด

อุปทานของคอนโดมิเนียมในกรุงเทพฯ ไตรมาส 2 ปี 2559 – ไตรมาส 2 ปี 2561

อุปทานคอนโดมิเนียมใหม่ของกรุงเทพฯ แบ่งตามโซน ไตรมาส 2 2561

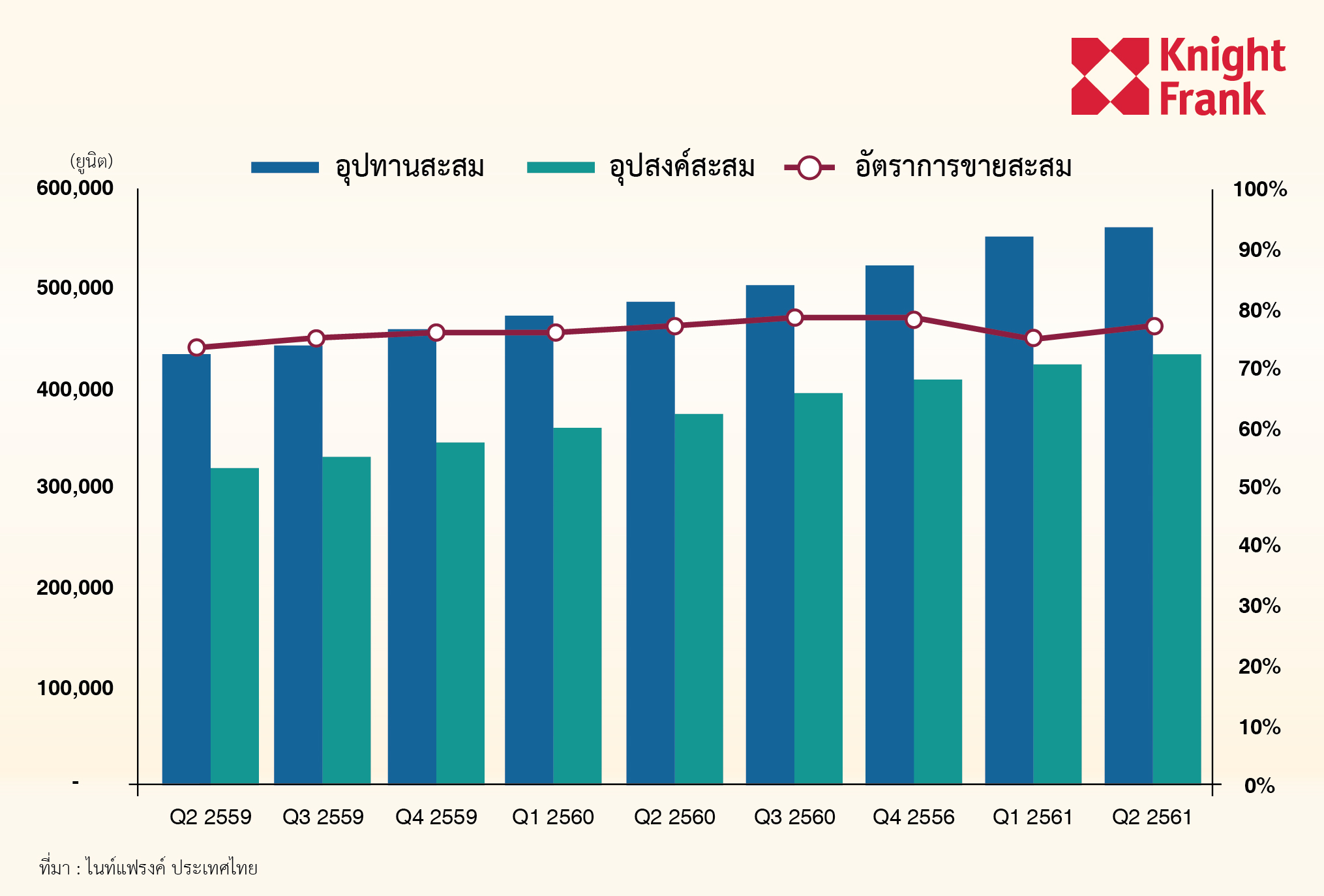

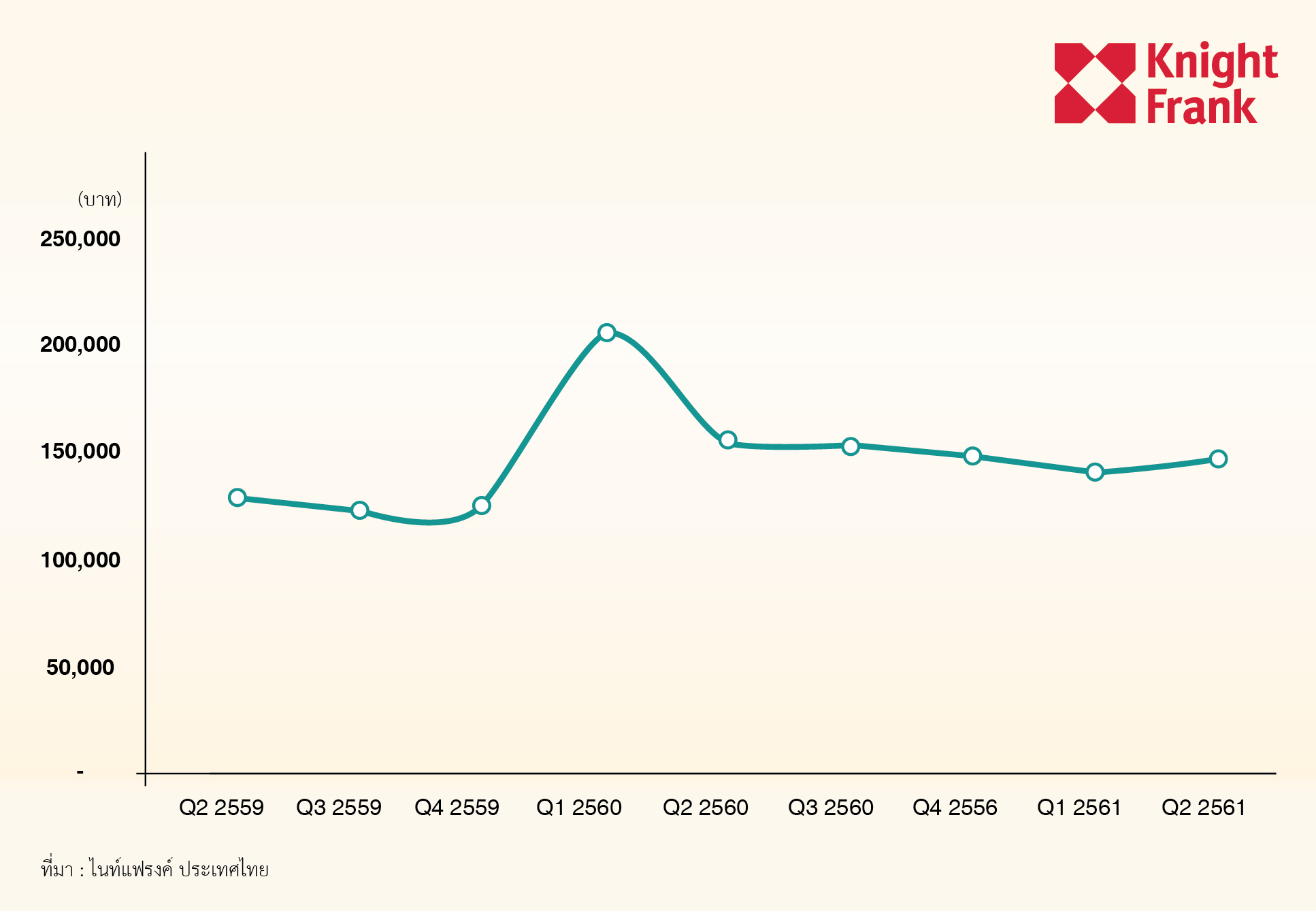

ด้านยอดขาย พบว่ายอดขายเฉลี่ยของยูนิตที่เปิดขายใหม่เหล่านี้อยู่ที่ประมาณ 60% โดยคอนโดขายดีส่วนใหญ่ในไตรมาสนี้อยู่ในโซนรอบ CBD และชานเมือง มียอดขายประมาณ 70% และ 50% ตามลำดับ ซึ่งทำเลที่ได้รับความนิยมสูงจากผู้ซื้อในไตรมาสนี้ได้แก่ สาทร-ท่าพระ พระราม 9-รัชดา และพหลโยธิน-วิภาวดี ขณะที่ภาพรวมด้านราคาเสนอขายต่อตารางเมตรของยูนิตเปิดใหม่ช่วงไตรมาส 1 ปี 2561 อยู่ที่ 147,800 บาท ปรับตัวขึ้นจากไตรมาสก่อนประมาณ 5% ด้วยแรงหนุนจากราคาคอนโดใหม่ในเขต CBD ซึ่งเสนอขายเฉลี่ยต่อตารางเมตรที่ 248,000 บาท เพิ่มขึ้น 16% เมื่อเทียบกับไตรมาสที่แล้ว

อุปทานสะสม อุปสงค์สะสมและอัตราการขายสะสม คอนโดมิเนียมในกรุงเทพฯ ไตรมาส 2 ปี 2559 – ไตรมาส 2 ปี 2561

ราคาเสนอขายต่อตารางเมตร ของคอนโดมิเนียมใหม่ในกรุงเทพฯ ไตรมาส 2 ปี 2559 – ไตรมาส 2 ปี 2561

ส่วนสถานการณ์ตลาดในอนาคตอันใกล้ ต้องจับตามองอย่างใกล้ชิดในช่วงครึ่งปีหลัง เนื่องจากมีผู้ประกอบการหลายรายพร้อมเปิดตัวโครงการในช่วงเวลาดังกล่าว ซึ่งจากการคาดการณ์พบว่ามีความเป็นไปได้สูงที่อุปทานใหม่ในครึ่งหลังของปี 2561 จะเข้าสู่ตลาดกว่าอีก 22,000 ยูนิต ซึ่งหากเป็นเช่นนั้น ปี 2561 ทั้งปีจะมีอุปทานใหม่เข้าสู่ตลาดรวมเกือบ 50,000 ยูนิต ส่วนราคาในครึ่งปีหลังมีโอกาสทำลายสถิติในรอบ 6 ไตรมาส เนื่องจากอุปทานใหม่มากกว่า 40% อยู่ในพื้นที่ CBD

ขอบคุณข้อมูลจาก www.knightfrank.co.th