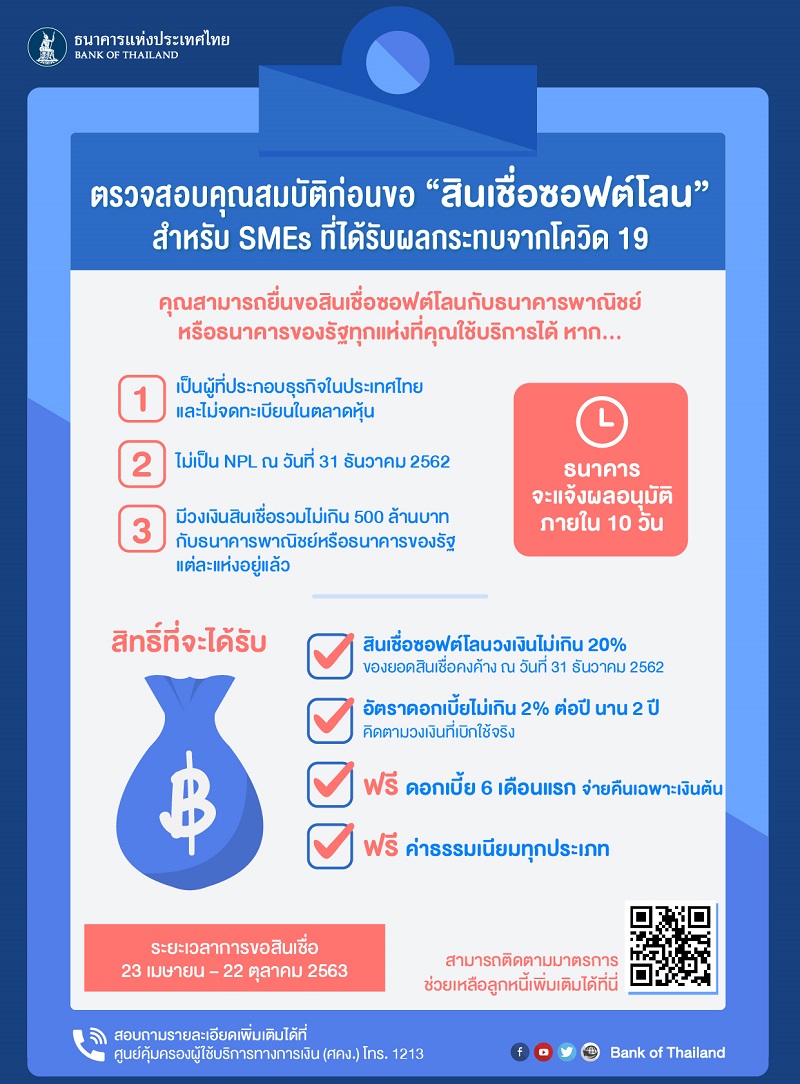

ไขข้อสงสัย Soft Loan แบงก์ชาติ มีเงื่อนไขอะไรบ้าง

มาตรการสินเชื่อดอกเบี้ยต่ำ (soft loan) ของธนาคารแห่งประเทศไทย เป็นอีกหนึ่งมาตรการที่ช่วยเหลือผู้ประกอบการ SMEs ที่มีวงเงินสินเชื่อไม่เกิน 500 ล้านบาท (สำหรับแต่ละสถาบันการเงิน) และได้รับผลกระทบทางธุรกิจจากการระบาดของโรคโควิด 19 ให้เข้าถึงเงินกู้ดอกเบี้ยต่ำ เป็นอีกหนึ่งมาตรการที่จะช่วยเพิ่มสภาพคล่องให้กับธุรกิจได้ในสถานการณ์นี้

ทั้งนี้การขอสินเชื่อ soft loan ผู้ประกอบการหลายท่านอาจจะยังมีคำถามถึงเงื่อนไข และข้อสงสัยกับมาตรการนี้ โดยข้อมูลจากธนาคารแห่งประเทศไทยจึงได้สรุปคำถาม-ตอบ 10 ข้อสงสัยเกี่ยวกับมาตรการสินเชื่อดอกเบี้ยต่ำให้ทุกคนทราบ

1. SMEs ที่จะขอความช่วยเหลือต้องมีคุณสมบัติอย่างไร

ตอบ : SMEs ที่จะขอความช่วยเหลือต้องมีคุณสมบัติ ดังนี้

1. เป็นบุคคลที่มีสถานประกอบการและประกอบธุรกิจในประเทศไทย

2. ไม่เป็นบริษัทที่มีหลักทรัพย์จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย

3. ไม่เป็น NPL ของสถาบันการเงิน ณ วันที่ 31 ธันวาคม 2562 เพราะต้องการดูแลผู้ที่มีศักยภาพที่ได้รับผลกระทบจากโควิดเป็นหลัก

4. ไม่เป็นผู้ประกอบธุรกิจทางการเงิน

5. วงเงินสินเชื่อเดิมไม่เกิน 500 ล้านบาท โดยจะขอกู้ใหม่ได้ไม่เกิน 20% ของยอดสินเชื่อคงค้างที่มีกับสถาบันการเงิน

2. SMEs ที่ขอ soft loan ต้องเสียค่าธรรมเนียมหรือไม่

ตอบ : ไม่มี การคิดค่าธรรมเนียมในการขอ soft loan แบงก์ชาติ

3. SMEs จะขอ soft loan เกิน 20% ของหนี้เดิมได้หรือไม่

ตอบ : SMEs จะขอ soft loan ได้ไม่เกิน 20% ของยอดสินเชื่อคงค้าง ณ วันที่ 31 ธ.ค. 2562 เท่านั้น

หากต้องการขอกู้เงินเพิ่ม สถาบันการเงินแต่ละแห่งจะพิจารณาตามความสามารถของผู้ประกอบการและอาจกำหนดเงื่อนไขแตกต่างกันไป เช่น อัตราดอกเบี้ยสูงกว่า 2% ในส่วนที่สถาบันการเงินให้เพิ่มเอง ไม่เกี่ยวกับ soft loan

4. สอบถามสถาบันการเงิน ได้รับแจ้งว่า soft loan หมดแล้วเป็นความจริงหรือไม่

ตอบ : ไม่จริง soft loan แบงก์ชาติ ยังคงเหลืออยู่

เพราะมีวงเงินรวมถึง 5 แสนล้านบาท และเพิ่งเปิดรับคำขอสินเชื่อเมื่อวันที่ 27 เมษายน 2563 แต่อาจมีความเข้าใจสับสนกับ soft loan ของธนาคารออมสิน ที่อาจจะเต็มวงเงินแล้ว

5. SMEs ที่ไม่ได้เป็นลูกหนี้เดิมของสถาบันการเงินจะขอ soft loan แบงก์ชาติ ได้หรือไม่

ตอบ : ไม่ได้ เนื่องจาก soft loan แบงก์ชาติ กำหนดให้เฉพาะลูกหนี้เดิมของสถาบันการเงิน

เพื่อความรวดเร็วในการพิจารณาคุณสมบัติลูกหนี้ที่ต้องการความช่วยเหลืออย่างเร่งด่วน และเพื่อการบริหารความเสี่ยงเรื่องหนี้เสียของสถาบันการเงิน

สำหรับ SMEs รายใหม่ สามารถติดต่อขอสินเชื่อได้จากธนาคารเฉพาะกิจของรัฐ ซึ่งมีรายละเอียดต่างจาก soft loan แบงก์ชาติ

6. SMEs ที่ขอ soft loan แบงก์ชาติ ต้องซื้อประกันรูปแบบต่าง ๆ ถึงจะได้สินเชื่อนี้จริงหรือไม่

ตอบ : ไม่จริง การทำประกันรูปแบบต่าง ๆ ขึ้นอยู่กับความสมัครใจของลูกหนี้

ไม่มีผลในการขอ soft loan อย่างไรก็ดี สถาบันการเงินสามารถเรียกเก็บค่าเบี้ยประกันชีวิตคุ้มครองสินเชื่อได้ ตามค่าใช้จ่ายที่เกิดขึ้นจริง แต่ต้องไม่บังคับทำประกันชีวิต และไม่กำหนดเป็นเงื่อนไขให้ได้รับการพิจารณาอนุมัติสินเชื่อ

7. สมัคร soft loan ของธนาคารออมสินแล้ว สมัครของแบงก์ชาติได้อีกหรือไม่

ตอบ : ได้ แต่ธนาคารอาจพิจารณาให้ความช่วยเหลือตามมาตรการนี้แก่ลูกหนี้ที่ไม่เคยได้รับความช่วยเหลือในลักษณะคล้ายคลึงกันมาก่อน เพื่อกระจายความช่วยเหลือให้ลูกหนี้ SMEs ที่ได้รับผลกระทบอย่างทั่วถึง

8. วงเงินสินเชื่อธุรกิจที่เข้ามาตรการนี้ ได้นับรวมสินเชื่อที่นำที่อยู่อาศัยมาเป็นหลักประกันด้วยหรือไม่

ตอบ : นับรวม ถ้าลูกหนี้แจ้งวัตถุประสงค์การกู้ยืมกับสถาบันการเงินตั้งแต่แรกว่าเป็นสินเชื่อธุรกิจ

แต่หากเป็นสินเชื่อเพื่อที่อยู่อาศัยจะไม่เข้าเกณฑ์ soft loan แบงก์ชาติ ทั้งนี้ สินเชื่อที่ถูกนำมานับรวมสำหรับขอ

soft loan ของแบงก์ชาตินั้น จะนับรวมเฉพาะยอดคงค้างสินเชื่อธุรกิจทุกประเภทของแต่ละสถาบันการเงิน

ยกเว้น สินเชื่อส่วนบุคคลภายใต้การกำกับ สินเชื่อรายย่อยเพื่อประกอบอาชีพภายใต้การกำกับ และวงเงินสินเชื่อบัตรเครดิต

9. มีสินเชื่อกับหลายธนาคาร แต่เป็น NPL อยู่กับบางธนาคาร จะขอ soft loan แบงก์ชาติได้หรือไม่

ตอบ : สามารถติดต่อสถาบันการเงินที่ท่านยังมีสถานะเป็นลูกหนี้ปกติได้

10. ติดต่อสอบถามข้อมูลเพิ่มเติม หรือแจ้งปัญหาในการขอ soft loan แบงก์ชาติ ช่องทางไหนได้บ้าง

ตอบ : สามารถติดต่อได้ทาง Call Center ของสถาบันการเงินนั้น ๆ และ หากพบว่ามีการทุจริต หรือมีปัญหาในการขอ

soft loan สามารถแจ้งได้ที่ ศูนย์คุ้มครองผู้ใช้บริการทางการเงิน ธปท. โทร. 1213

ขอบคุณข้อมูลจาก : ธนาคารแห่งประเทศไทย