การผิดนัดชำระหนี้ที่เพิ่มขึ้น มองว่าไม่ส่งผลกระทบต่อเศรษฐกิจจีน (ศูนย์วิจัยกสิกรไทย)

มาตรการกระตุ้นเศรษฐกิจของจีนหลังวิกฤติการเงินโลกในปี ค.ศ. 2008 แม้จะประสบความสำเร็จในการนำพาประเทศให้เติบโตเฉลี่ยไม่ต่ำกว่า 6% ต่อปีในศตวรรษที่ผ่านมา แต่ก็ได้สร้างปัญหาคั่งค้างที่ต้องได้รับการแก้ไขโดยเฉพาะปัญหาหนี้สินภาคธุรกิจ (corporate debt) ที่เติบโตอย่างก้าวกระโดดจากร้อยละ 94 ต่อจีดีพี ในปี 2551 เพิ่มขึ้นเป็นร้อยละ 161 ต่อจีดีพี ในปี 2563 ปัญหาหนี้ของจีนกลับมาสร้างความกังวลอีกครั้ง เมื่อมีข่าวการผิดนัดชำระตราสารหนี้ออกมาอย่างต่อเนื่อง โดยมีขนาดเม็ดเงินผิดนัดชำระเพิ่มขึ้นอย่างมีนัยสำคัญ ท่ามกลางสถานการณ์การแพร่ระบาดของโควิด-19 ทั่วโลกที่ยังไม่มีท่าทีคลี่คลาย และปัญหาการเมืองระหว่างประเทศที่กำลังยกระดับความรุนแรงขึ้น อย่างไรก็ดี ศูนย์วิจัยกสิกรไทยประเมินว่า การผิดนัดชำระหนี้ที่เกิดขึ้นในช่วงนี้เป็นความเสี่ยงเฉพาะรายบริษัท (company specific risk) ที่จะไม่ลุกลามไปสู่ปัญหาความเสี่ยงเชิงระบบ (systematic risk) อย่างไรก็ตาม ยังต้องติดตามสถานการณ์หนี้ครัวเรือน และฟองสบู่ในตลาดอสังหาริมทรัพย์อย่างใกล้ชิด เนื่องจาก หากทางการจีนไม่สามารถควบคุมได้ อาจเป็นชนวนเหตุสำคัญที่ซ้ำเติมปัญหาเดิมที่ยังคั่งค้าง และก่อตัวลุกลามเป็นวิกฤติการณ์ทางการเงินได้

ในช่วงครึ่งแรกของปี 2564 การผิดนัดชำระตราสารหนี้ของบริษัทขนาดใหญ่ของจีนสร้างความกังวลอย่างต่อเนื่อง แม้ว่าจำนวนการผิดนัดชำระจะลดลงจาก 17 ราย ที่มูลค่า 92 พันล้านหยวนในปี 1H2563 และมีเพียง 11 ราย ที่มูลค่า 95 พันล้านหยวนใน 1H2564 อย่างไรก็ดี มูลค่าการผิดนัดชำระต่อรายกลับเพิ่มขึ้นอย่างมีนัยหรือเพิ่มขึ้น 1.6 เท่าโดยเฉลี่ย สะท้อนถึงการผิดนัดชำระเกิดขึ้นกับบริษัทที่มีขนาดใหญ่ขึ้นเรื่อยๆ ซึ่งอาจส่งผลกระทบมากขึ้นต่อตลาดและนักลงทุน โดยเฉพาะการผิดนัดชำระหนี้ของบริษัทรัฐวิสาหกิจจีน ในภาคอุตสาหกรรมพลังงงานดั้งเดิม และภาคอสังหาริมทรัพย์ที่เพิ่มจำนวนขึ้นทุกปี นับตั้งแต่ทางการจีนลดการแทรกแซงในการช่วยเหลือในปี 2558 เพื่อปฏิรูปรัฐวิสาหกิจที่ไม่มีความสามารถในการทำกำไร (zombie companies) โดยเริ่มปล่อยให้บริษัทเหล่านี้ค่อยๆล้มละลายตามกลไกตลาด เพื่อนำทรัพยากรไปใช้ในกิจกรรมอื่นที่มีประโยชน์ต่อเศรษฐกิจอย่างแท้จริง อย่างไรก็ดี แม้ว่าปัญหาหนี้ของจีนนั้นเป็นปัญหาใหญ่ แต่ความเสี่ยงจากการผิดนัดชำระหนี้ที่เกิดขึ้นยังไม่มองว่าจะนำไปสู่การเกิดวิกฤติการณ์ทางการเงินของจีน ด้วยเหตุผลดังนี้

1) ฐานะทางการเงินและเงินทุนสำรองของธนาคารพาณิชย์จีนยังคงแข็งแกร่ง ภาคธนาคารของจีนยังสามารถจัดการกับความเสี่ยงที่เกิดจากวิกฤติการณ์โควิด-19 ได้อย่างดี และมีส่วนสำคัญในการสนับสนุนการฟื้นตัวของเศรษฐกิจ โดยอัตราสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL) ปรับลดลงจากระดับสูงสุดของปีที่แล้วที่ 1.96% ในเดือนกันยายน 2563 มาอยู่ที่ 1.75% ในเดือนมิถุนายน 2564 ขณะที่อัตราส่วนความเพียงพอของเงินกองทุน (Capital Adequacy Ratio) แข็งแกร่งขึ้นอย่างต่อเนื่องอยู่ที่ 14.48% ณ เดือนมิถุนายน 2564 เทียบกับ 14.21% ในช่วงเดียวกันของปีก่อน

2) ทางการจีนสามารถจัดการบริหารจังหวะและมูลค่าของการรับรู้ NPL ได้ ซึ่งจะช่วยลดความเสี่ยงที่จะกระทบตลาดเป็นวงกว้าง เนื่องจากหนี้เสียที่อาจเกิดขึ้นคือหนี้ของบริษัทรัฐวิสาหกิจไม่ใช่หนี้ครัวเรือน โดยหนี้สินส่วนใหญ่ได้รับจากธนาคารพาณิชย์ที่ควบคุมโดยรัฐ ทำให้ทางการจีนสามารถเลือกจังหวะเวลาและประเภทอุตสาหกรรมในการเลือกที่จะให้ความช่วยเหลือได้เพื่อลดการเกิดผลกระทบเป็นวงกว้าง

3) ทิศทางการเติบโตเศรษฐกิจของจีนในอนาคตยังมีแนวโน้มที่ดี ในปี 2563 ที่เศรษฐกิจทั่วโลกเผชิญภาวะถดถอย ท่ามกลางความเสี่ยงด้านภูมิรัฐศาสตร์ที่ยกระดับขึ้น อาจส่งผลให้การส่งออกของจีนขยายตัวชะลอลงในอนาคต อย่างไรก็ดี ประเทศจีนได้เตรียมพร้อมในการลดการพึ่งพาการส่งออกและหันมาพึ่งพาการบริโภคในประเทศ โดยปัจจุบันสัดส่วนการบริโภคอยู่ที่ร้อยละ 37.7 ต่อจีดีพี ณ สิ้นปี 2563 ซึ่งเป็นสัดส่วนที่ต่ำหากเทียบกับประเทศตะวันตก (อาทิ สหรัฐฯ มีสัดส่วนการบริโภคที่ร้อยละ 67.9 ต่อจีดีพี) ในขณะที่จีนให้ความสำคัญกับการวางรากฐานเร่งพัฒนาR&Dเพื่อเป็นผู้นำเทคโนโลยีในโลกยุคใหม่ และการเป็นผู้นำด้านเทคโนโลยีพลังงานสะอาด สะท้อนจากแผนยุทธศาสตร์ระยะยาว อาทิ การเป็นสุดยอดด้านปัญญาประดิษฐ์ (Artificial Intelligence 2030) และการเป็นผู้กำหนดมาตรฐานเทคโนโลยียุคใหม่ (China Standards 2035) รวมถึงเป้าหมายการเป็นกลางทางคาร์บอน (Carbon Neutrality 2060) ซึ่งสิ่งเหล่านี้จะเป็นยุทธศาสตร์ในการขับเคลื่อนเศรษฐกิจจีนในยุคต่อไป

อย่างไรก็ดี ศูนย์วิจัยกสิกรไทยให้ความสำคัญกับ 2 ปัจจัยที่ต้องติดตามอย่างใกล้ชิด คือปัญหาหนี้ครัวเรือนและปัญหาฟองสบู่ในตลาดอสังหาริมทรัพย์ ซึ่งหากทางการจีนไม่สามารถควบคุมได้อาจเป็นชนวนเหตุสำคัญที่ซ้ำเติมปัญหาหนี้บริษัทรัฐวิสาหกิจเดิมที่ยังคั่งค้าง และอาจก่อตัวลุกลามเป็นวิกฤติการณ์ทางการเงินได้

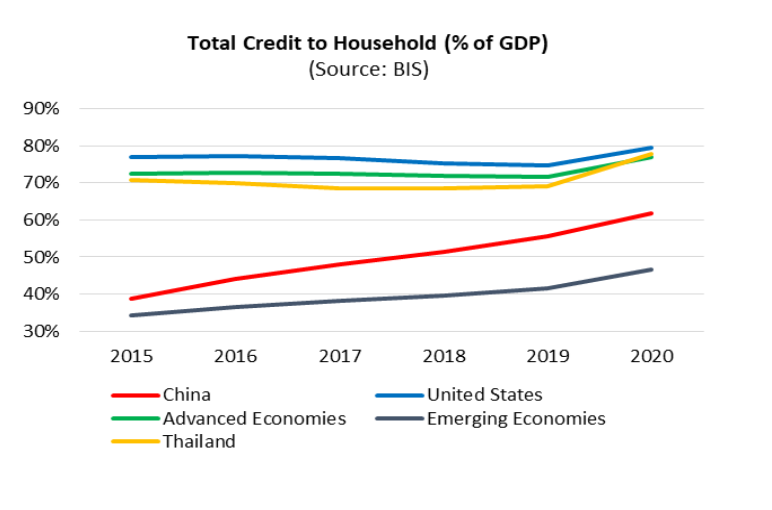

1) ปัญหาหนี้ครัวเรือนที่เพิ่มในอัตราเร่ง แม้ว่าตัวเลขหนี้ครัวเรือนของจีน ณ สิ้นปี 2563 จะยังอยู่ในระดับต่ำที่ระดับร้อยละ 61.7 ของจีดีพี หากเทียบกับประเทศพัฒนาแล้ว (ร้อยละ 77.1 ต่อจีดีพี) และต่ำกว่าประเทศไทย (ร้อยละ 77.8 ต่อจีดีพี: อ้างอิงจาก BIS) แต่การเพิ่มขึ้นในอัตราเร่งสร้างความกังวลให้ภาครัฐ นำไปสู่การเพิ่มบทบาทการเข้ามาจัดการปัญหาดังกล่าวมากขึ้น เห็นได้จากการระงับการขายหุ้น IPO ของบริษัทยักษ์ใหญ่ ซึ่งมีธุรกิจหลักในการปล่อยสินเชื่อเพื่อการบริโภค รวมถึงการออกกฎเกณฑ์เพิ่มเติมเกี่ยวกับการปล่อยสินเชื่อรายย่อยผ่านช่องทางออนไลน์

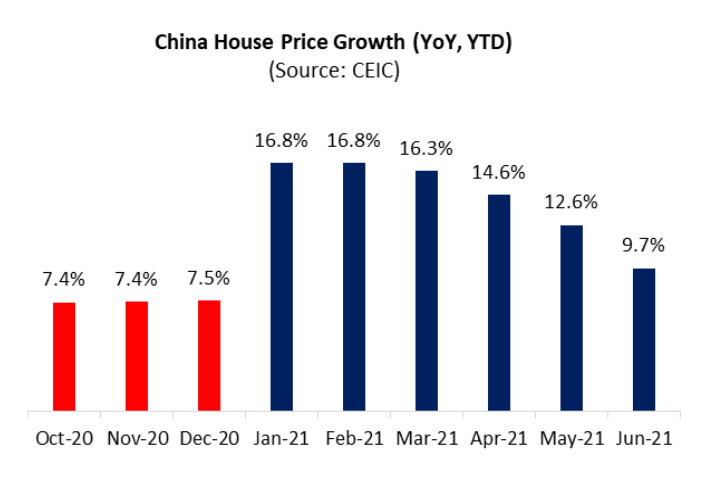

2) ปัญหาฟองสบู่ภาคอสังหาริมทรัพย์ ราคาอสังหาริมทรัพย์ในจีนปรับตัวสูงขึ้นในช่วงต้นปี 2564 ทำให้ทางการจีนออกมาตรการต่างๆ เพื่อป้องกันภาวะฟองสบู่ที่อาจจะเกิดขึ้น อาทิ การกำหนดเพดานราคา การเพิ่มอัตราเงินดาวน์ การเพิ่มดอกเบี้ยกู้ยืม รวมถึงการกำหนดโควต้าการซื้ออสังหาริมทรัพย์ อย่างไรก็ดี แม้ว่าราคาบ้านโดยเฉลี่ยทั่วประเทศจะปรับตัวลง แต่ราคาในเมืองใหญ่สำคัญของประเทศ (top-tier cities) ยังคงอยู่ในระดับสูง ทั้งนี้ แม้มาตรการที่ออกมาจะช่วยลดความร้อนแรงของตลาดอสังหาริมทรัพย์ได้บ้าง แต่ยังคงเป็นประเด็นที่ต้องติดตามอย่างใกล้ชิด

โดยสรุป ปัญหาการผิดนัดชำระหนี้ของจีนที่เกิดขึ้นในช่วงนี้ เป็นผลจากการปฏิรูปรัฐวิสาหกิจของจีน และปล่อยให้กลไกตลาดจัดการกับปัญหา zombie companies ซึ่งมองว่า ทางการจีนยังอยู่ในวิสัยที่บริหารจัดการได้ไม่ให้เกิดผลกระทบต่อเนื่องลุกลามเป็นวงกว้าง อย่างไรก็ตาม ยังมีประเด็นหนี้ครัวเรือน และฟองสบู่ในตลาดอสังหาริมทรัพย์ ที่ยังเป็นความเสี่ยงที่อาจเป็นชนวนเหตุซ้ำเติมปัญหาเดิมที่ยังคั่งค้างปะทุได้ ท่ามกลางสภาวะแวดล้อมทางเศรษฐกิจที่ยังต้องเผชิญความไม่แน่นอนจากการแพร่ระบาดของโควิด-19 และความขัดแย้งระหว่างจีนกับสหรัฐฯและพันธมิตรที่ยกระดับขึ้น

ขอบคุณข้อมูลจาก ศูนย์วิจัยกสิกรไทย