ส่อง อุตสาหกรรมก่อสร้างไทย ช่วงที่เหลือของปี 2021 และแนวโน้มปี 2022

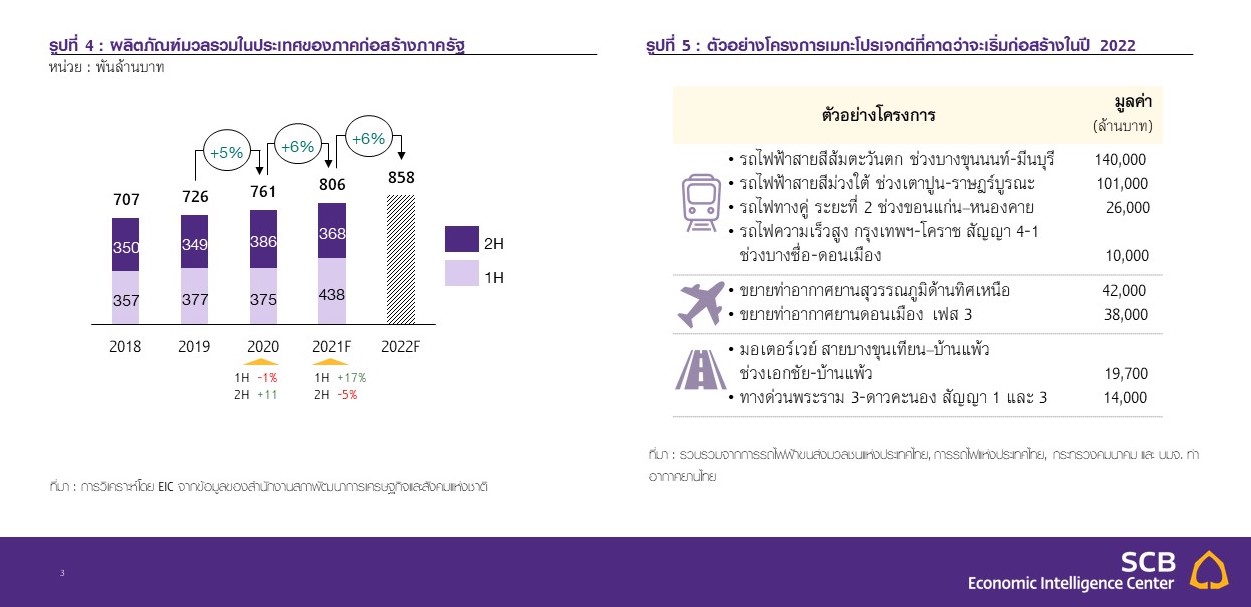

- ภาคก่อสร้างเป็นอีกหนึ่งธุรกิจที่ได้รับผลกระทบจากการระบาดระลอกใหม่ของ COVID-19 แม้ในช่วงครึ่งแรกของปี 2021 มูลค่าการก่อสร้างภาครัฐจะขยายตัว 17%YTD แต่คำสั่งปิดแคมป์คนงานก่อสร้างในเดือนกรกฎาคม 2021 ที่ผ่านมา ความเสี่ยงจากการระบาดของ COVID-19 ในแคมป์คนงานก่อสร้าง รวมถึงการดำเนินกิจกรรมก่อสร้างภายใต้มาตรการ Bubble and seal[1] อาจทำให้การก่อสร้างในระยะข้างหน้าล่าช้าออกไป และส่งผลให้มูลค่าการก่อสร้างภาครัฐในช่วงครึ่งหลังของปี มีแนวโน้มชะลอตัวลง ทั้งนี้ EIC คาดว่า มูลค่าการก่อสร้างภาครัฐในปี 2021 จะอยู่ที่ราว 806,000 ล้านบาท (+6%YoY) สำหรับปี 2022 มูลค่าการก่อสร้างภาครัฐมีแนวโน้มขยายตัว 6%YoY จากความคืบหน้าของโครงการเมกะโปรเจกต์ ที่ก่อสร้างอย่างต่อเนื่อง รวมถึงการเริ่มก่อสร้างโครงการใหม่ ๆ ทั้งโครงการขยายเส้นทางรถไฟฟ้า รถไฟทางคู่ รถไฟความเร็วสูง โครงการขยายสนามบิน และโครงการทางถนน

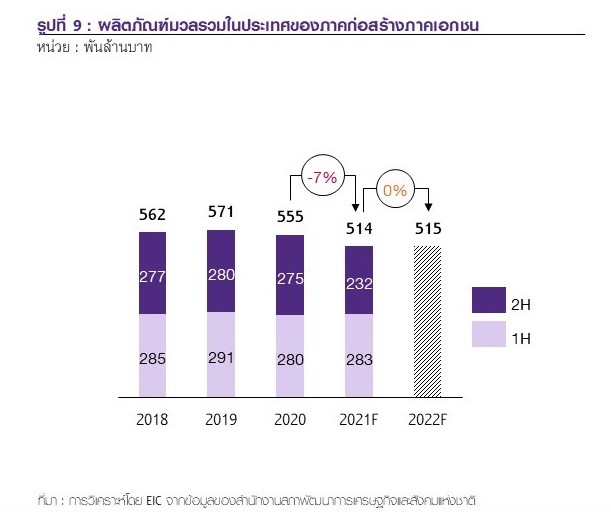

- สำหรับการก่อสร้างภาคเอกชนยังมีทิศทางชะลอตัวตามการหดตัวอย่างต่อเนื่องของภาคอสังหาริมทรัพย์ โดย EIC คาดว่า มูลค่าการก่อสร้างภาคเอกชนในปี 2021 อยู่ที่ราว 514,000 ล้านบาท (-7%YoY) และในปี 2022 มูลค่าการก่อสร้างภาคเอกชนจะยังมีแนวโน้มทรงตัว เนื่องจากยังเผชิญความท้าทายจากภาคอสังหาริมทรัพย์ที่ฟื้นตัวได้ช้า

- ในปี 2022 ผู้ประกอบการมีแนวโน้มปรับกลยุทธ์รับงานก่อสร้างภาครัฐมากขึ้น ท่ามกลางการฟื้นตัวได้ช้าของภาคอสังหาริมทรัพย์ อีกทั้ง เผชิญภาวะต้นทุนเหล็ก และแรงงานที่อยู่ในระดับสูง โดยราคาเหล็กจีนที่ยังมีแนวโน้มอยู่ในระดับสูง ส่งผลให้ราคาเหล็กไทยจะยังอยู่ในระดับสูงตามไปด้วย รวมถึงคำสั่งปิดแคมป์คนงานก่อสร้างในเดือนกรกฎาคม 2021 ที่ผ่านมา ส่งผลให้แรงงานออกจากกรุงเทพฯ และปริมณฑล และยังไม่กลับเข้าพื้นที่ได้ทั้งหมดโดยภาวะขาดแคลนแรงงาน และต้นทุนแรงงานที่พุ่งสูงขึ้น อาจลากยาวไปถึงปี 2022

- ความท้าทายสำคัญสำหรับการเติบโตของภาคก่อสร้างในระยะต่อไป ได้แก่ การเพิ่มผลิตภาพ (Productivity) ซึ่งในปัจจุบันยังไม่สามารถปรับตัวดีขึ้นจากในอดีตได้มากนัก นอกจากนี้ ค่าจ้างแรงงานพื้นฐานที่อยู่ในระดับต่ำ ทำให้ภาคก่อสร้างเผชิญสถานการณ์การไหลออกของแรงงานไปยังภาคธุรกิจอื่น ๆ ประกอบกับสัดส่วนแรงงานอายุน้อยในภาคก่อสร้างที่ค่อย ๆ ลดลงจากเทรนด์การเข้าสู่สังคมสูงอายุ ท่ามกลางความต้องการใช้แรงงานพื้นฐานอย่างเข้มข้น ทำให้ภาคก่อสร้างยังต้องพึ่งพาแรงงานต่างชาติจำนวนมาก

- EIC มองว่า การนำเทคโนโลยีก่อสร้างมาใช้อย่างแพร่หลาย จะช่วยเพิ่ม productivity โดยผู้ประกอบการขนาดใหญ่และกลาง อาจขยายการใช้เทคโนโลยีจากที่ใช้เฉพาะ Prefabrication, Modular, BIM และ ERP ไปสู่การใช้เทคโนโลยีตลอด supply chain ตั้งแต่จัดหาวัสดุก่อสร้าง สำรวจพื้นที่ ส่งมอบงาน ไปจนถึงบริการดูแลรักษาระบบ ขณะที่ผู้ประกอบการขนาดเล็กอาจเริ่มต้นจากการใช้ BIM และ ERP ก่อน โดยจะสามารถลดการใช้แรงงานพื้นฐาน ส่งผลให้ผู้ประกอบการสามารถ upskill แรงงานพื้นฐานให้ไปทำงานที่ทักษะสูงขึ้น ทั้งงานควบคุมเทคโนโลยี และงานที่ใช้ฝีมือ ซึ่งจะนำไปสู่การยกระดับ productivity แรงงาน และเพิ่มประสิทธิภาพในการดำเนินงานของผู้ประกอบการในระยะยาว

EIC คาดมูลค่าการก่อสร้างภาครัฐปี 2021 ขยายตัว 6%YoY โดยมีปัจจัยสนับสนุนจากความคืบหน้าของโครงการเมกะโปรเจกต์ อย่างไรก็ดี การระบาดของ COVID-19 ในแคมป์คนงานก่อสร้าง รวมถึงการดำเนินกิจกรรมก่อสร้างภายใต้มาตรการ Bubble and seal สร้างแรงกดดันต่อภาคก่อสร้างในช่วงที่เหลือของปี ทั้งนี้ในปี 2021 การก่อสร้างภาครัฐได้รับปัจจัยหนุนจากการเริ่มก่อสร้างโครงการเมกะโปรเจกต์ เช่น โครงการรถไฟความเร็วสูงเชื่อม 3 สนามบิน (ดอนเมือง-สุวรรณภูมิ-อู่ตะเภา) โครงการพัฒนาท่าเรือแหลมฉบัง เฟส 3 โครงการเมืองการบินภาคตะวันออก เฟส 1 โครงการสนามบินสุวรรณภูมิ รันเวย์ที่ 3 นอกจากนี้ ยังมีอีกหลายโครงการที่อยู่ระหว่างก่อสร้างมาจากในอดีต และมีความคืบหน้า เช่น ทางหลวงพิเศษระหว่างเมือง สายบางใหญ่-กาญจนบุรี สายบางปะอิน-นครราชสีมา ส่งผลให้มีเม็ดเงินทยอยเข้าสู่การก่อสร้างภาครัฐอย่างต่อเนื่อง

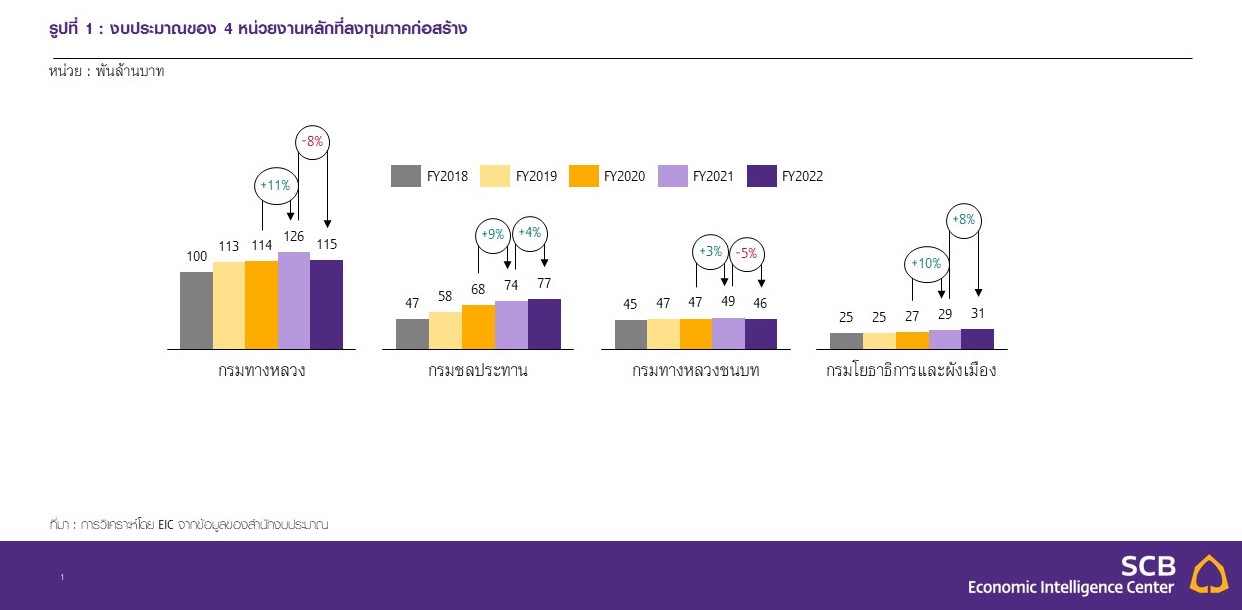

สำหรับงบประมาณในปีงบประมาณ 2021 (2564) ของ 4 หน่วยงานหลักที่ลงทุนภาคก่อสร้าง ได้แก่ กรมทางหลวง กรมชลประทาน กรมทางหลวงชนบท และกรมโยธาธิการและผังเมือง ขยายตัวจากปีก่อนหน้า โดยเฉพาะอย่างยิ่ง กรมทางหลวงได้รับงบประมาณกว่า 126,000 ล้านบาท (+11%YoY) ซึ่งส่วนใหญ่ใช้ก่อสร้าง ปรับปรุงทางหลวงและสะพาน รวมถึงกรมชลประทานได้รับงบประมาณกว่า 74,000 ล้านบาท (+9%YoY) ซึ่งส่วนใหญ่ใช้ก่อสร้างขยายพื้นที่ชลประทาน

รูปที่ 1 : งบประมาณของ 4 หน่วยงานหลักที่ลงทุนภาคก่อสร้าง

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของสำนักงบประมาณ

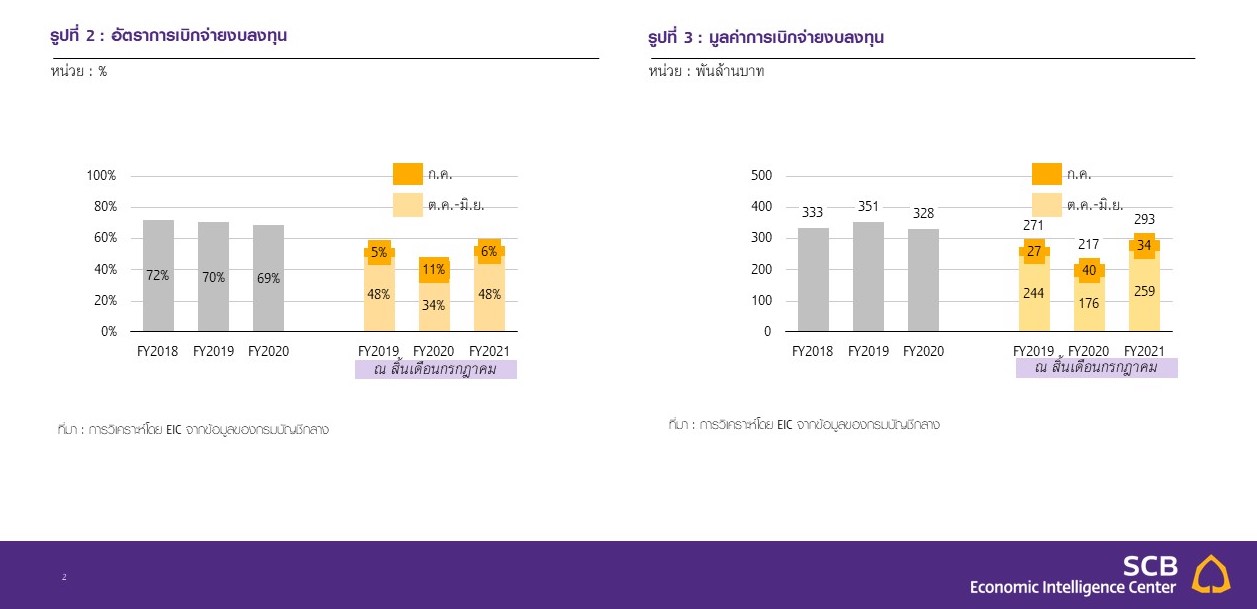

อีกทั้ง อัตราการเบิกจ่ายงบลงทุนปีงบประมาณ 2021 (2564) ณ สิ้นเดือนมิถุนายน 2021 อยู่ที่ 48% ของงบลงทุนสูงกว่าในช่วงเดียวกันของปีที่ผ่านมา ซึ่งอยู่ที่ 34% ของงบลงทุน ทำให้มูลค่าการเบิกจ่ายงบลงทุน ณ สิ้นเดือนมิถุนายน 2021 อยู่ที่ 258,583 ล้านบาท (+47%YTD) หนุนให้เม็ดเงินกระจายเข้าสู่การก่อสร้างภาครัฐในช่วงครึ่งแรกของปี 2021 สูงเช่นกัน

จากความคืบหน้าของโครงการเมกะโปรเจกต์ ทั้งโครงการที่เพิ่งเริ่มก่อสร้างในปี 2021 และโครงการที่อยู่ระหว่างก่อสร้างมาจากในอดีต อีกทั้ง งบประมาณของหน่วยงานหลักที่ลงทุนภาคก่อสร้างในปีงบประมาณ 2021 (2564) ที่ขยายตัวจากปีก่อนหน้า ประกอบกับมูลค่าการเบิกจ่ายงบลงทุนในช่วงครึ่งแรกของปี 2021 ที่อยู่ในระดับสูงกว่าช่วงเดียวกันของปีที่ผ่านมา หนุนให้ในช่วงครึ่งแรกของปี 2021 มูลค่าการก่อสร้างภาครัฐอยู่ที่ 438,295 ล้านบาท (+17%YTD)

EIC มองว่า แม้ในช่วงครึ่งแรกของปี 2021 มูลค่าการก่อสร้างภาครัฐจะขยายตัวในอัตราสูง แต่ภาคก่อสร้างเป็นอีกหนึ่งธุรกิจที่ได้รับผลกระทบจากการระบาดระลอกใหม่ของ COVID-19 โดยคำสั่งปิดแคมป์คนงานก่อสร้างในเดือนกรกฎาคม 2021 ที่ผ่านมา ส่งผลให้โครงการก่อสร้างภาครัฐในกรุงเทพฯ และปริมณฑลหยุดชะงัก สอดคล้องตามมูลค่าการเบิกจ่ายงบลงทุนในเดือนกรกฎาคม 2021 ที่ลดลงมาอยู่ที่ 33,966 ล้านบาท (-15%YoY) อีกทั้ง ความเสี่ยงการระบาดของ COVID-19 ในแคมป์คนงานก่อสร้างในช่วงที่เหลือของปี อาจส่งผลให้ต้องมีการปิดแคมป์คนงานก่อสร้างบางแห่งอีกด้วย รวมถึงข้อกำหนดการดำเนินกิจกรรมก่อสร้างภายใต้มาตรการ Bubble and seal ตั้งแต่เดือนสิงหาคม 2021 เป็นต้นไปสร้างแรงกดดัน โดยอาจทำให้การก่อสร้างโครงการต่าง ๆ ในระยะข้างหน้าล่าช้าออกไป จากข้อจำกัด ด้านสุขอนามัย และการเว้นระยะห่าง ที่อาจส่งผลกระทบให้ประสิทธิภาพการก่อสร้างลดลง

นอกจากนี้ ในช่วงครึ่งหลังของปี 2020 มูลค่าการก่อสร้างภาครัฐยังขยายตัวในอัตราสูงถึง 11%YoY จากการเร่งเบิกจ่ายงบลงทุนอย่างมีประสิทธิภาพ ทำให้ฐานในช่วงครึ่งหลังของปี 2020 อยู่ในระดับสูง ส่งผลให้ EIC คาดว่า มูลค่าการก่อสร้างภาครัฐในช่วงครึ่งหลังของปี 2021 จะมีแนวโน้มหดตัว -5% และส่งผลให้มูลค่าการก่อสร้างภาครัฐโดยรวมในปี 2021 จะอยู่ที่ราว 806,000 ล้านบาท (+6%YoY) โดยเป็นการขยายตัวอย่างต่อเนื่องจากปี 2020 ที่ขยายตัว 5%YoY

สำหรับแนวโน้มปี 2022 การก่อสร้างภาครัฐยังคงเป็นปัจจัยขับเคลื่อนสำคัญของภาคก่อสร้างจากความคืบหน้าของโครงการเมกะโปรเจกต์ รวมถึงการเริ่มก่อสร้างโครงการใหม่ ๆ EIC คาดว่า มูลค่าการก่อสร้างภาครัฐในปี 2022 มีแนวโน้มอยู่ที่ราว 858,000 ล้านบาท (+6%YoY) โดยเป็นผลมาจากความคืบหน้าของโครงการเมกะโปรเจกต์ที่สำคัญที่ดำเนินการก่อสร้างอย่างต่อเนื่องมาจากในอดีต เช่น โครงการรถไฟความเร็วสูงเชื่อม 3 สนามบิน โครงการพัฒนาท่าเรือแหลมฉบัง เฟส 3 โครงการเมืองการบินภาคตะวันออก เฟส 1 โครงการสนามบินสุวรรณภูมิ รันเวย์ที่ 3

นอกจากนี้ การเริ่มประมูลและเริ่มก่อสร้างโครงการเมกะโปรเจกต์ใหม่ ๆ ทั้งโครงการขยายเส้นทางรถไฟฟ้า รถไฟทางคู่ รถไฟความเร็วสูง โครงการขยายสนามบิน และโครงการทางถนน จะทำให้มีเม็ดเงินทยอยเข้าสู่ภาคก่อสร้างภาครัฐในปี 2022 อย่างต่อเนื่องเช่นกัน อย่างไรก็ตาม ยังต้องจับตาการประมูลและลงนามสัญญาโครงการใหม่ ๆ ที่อาจมีความล่าช้า และส่งผลกระทบต่อการขยายตัวของมูลค่าการก่อสร้างภาครัฐในปี 2022 ได้

ขณะที่งบประมาณของหน่วยงานหลักที่ลงทุนภาคก่อสร้างในปีงบประมาณ 2022 (2565) ที่หดตัวอาจช่วยหนุนมูลค่าการก่อสร้างภาครัฐได้ไม่มากนัก ทั้งนี้งบประมาณของหน่วยงานหลักที่ลงทุนภาคก่อสร้าง ได้แก่ กรมทางหลวง และกรมทางหลวงชนบท ในปีงบประมาณ 2022 (2565) หดตัว -8%YoY และ -5%YoY ตามลำดับ สอดคล้องตามภาพรวมของการจัดสรรงบประมาณปี 2022 (2565) ที่ถูกปรับลดลงจากปีก่อนหน้า ท่ามกลางการระบาดของ COVID-19 ดังนั้น งบประมาณในส่วนนี้จึงอาจช่วยหนุนมูลค่าการก่อสร้างภาครัฐในปี 2022 ได้ไม่มากนัก แตกต่างจากสถานการณ์ในปี 2021 ที่งบประมาณในปีงบประมาณ 2021 (2564) ของหน่วยงานหลักที่ลงทุนภาคก่อสร้างขยายตัวจากปีก่อนหน้า จึงกล่าวได้ว่าปัจจัยหนุนมูลค่าการก่อสร้างภาครัฐในปี 2022 จะมาจากความคืบหน้าของโครงการเมกะโปรเจกต์ รวมถึงการเริ่มก่อสร้างโครงการใหม่ ๆ เป็นหลัก

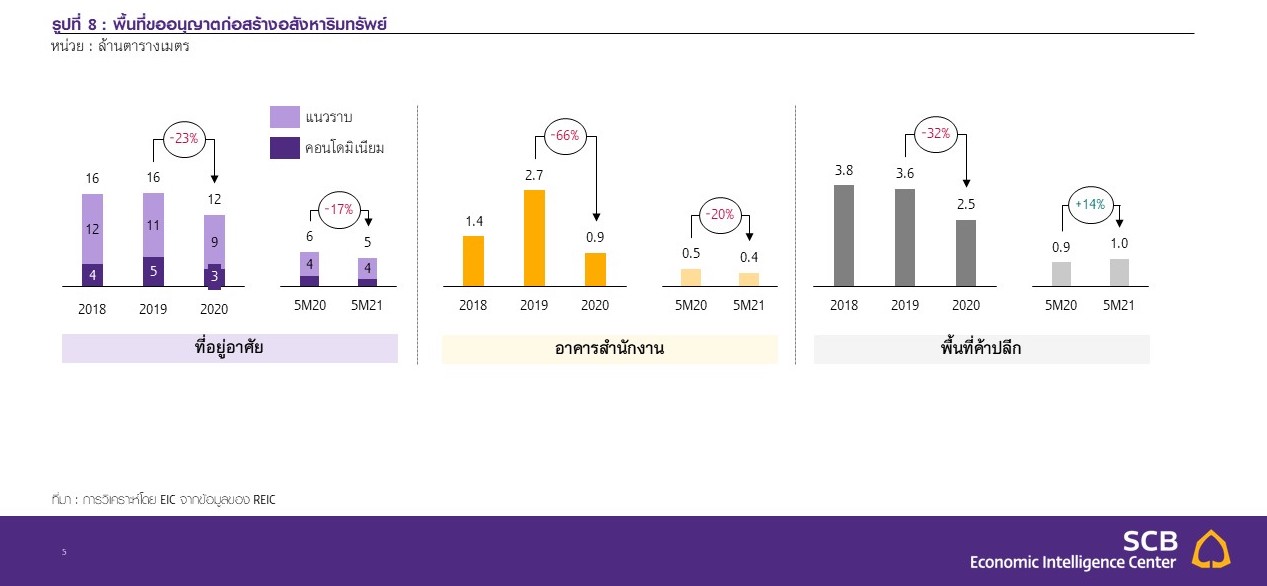

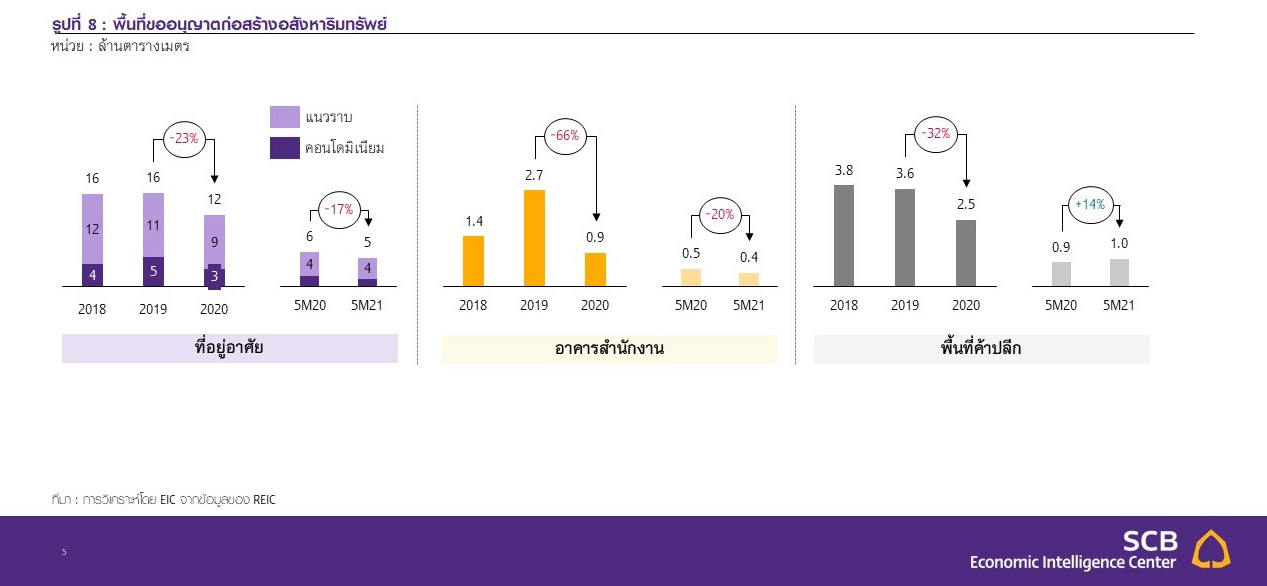

การก่อสร้างภาคเอกชนยังมีทิศทางชะลอตัวตามการหดตัวอย่างต่อเนื่องของภาคอสังหาริมทรัพย์ โดย EIC คาดว่า มูลค่าการก่อสร้างภาคเอกชนในปี 2021 อยู่ที่ราว 514,000 ล้านบาท (-7%YoY) โดยเป็นการปรับลดลงทั้งในส่วนของการก่อสร้างอสังหาริมทรัพย์ที่อยู่อาศัย และเชิงพาณิชย์ ทั้งนี้การระบาดของ COVID-19 ส่งผลให้หน่วยที่อยู่อาศัยขายได้ในกรุงเทพฯ และปริมณฑลปรับลดลงต่อเนื่องมาตั้งแต่ปี 2020 โดยในปี 2020 หน่วยที่อยู่อาศัยขายได้อยู่ที่ 65,279 หน่วย (-35%YoY) นับเป็นระดับต่ำสุดในรอบ 11 ปี และมาในปี 2021 นับตั้งแต่เดือนเมษายน 2021 ที่การระบาดรุนแรงขึ้น สร้างแรงกดดันให้หน่วยที่อยู่อาศัยขายได้ในปี 2021 ไม่สามารถฟื้นตัวได้ โดย EIC คาดว่า หน่วยที่อยู่อาศัยขายได้ในกรุงเทพฯ และปริมณฑลในปี 2021 อยู่ที่ 57,300 หน่วย (-12%YoY)

ทั้งนี้สถานการณ์ดังกล่าว ส่งผลให้ผู้ประกอบการที่อยู่อาศัยยังต้องเน้นการระบายสต็อก และเปิดตัวโครงการที่อยู่อาศัยใหม่อย่างระมัดระวัง โดยผู้ประกอบการยังชะลอเปิดโครงการที่อยู่อาศัยใหม่ออกไปในช่วงที่เหลือของปี 2021 ส่งผลให้ EIC คาดว่า หน่วยที่อยู่อาศัยเปิดตัวใหม่ในกรุงเทพฯ และปริมณฑลในปี 2021 อยู่ที่ 47,000 หน่วย (-36%YoY) หดตัว อย่างต่อเนื่องจากปี 2020 ที่มีหน่วยที่อยู่อาศัยเปิดตัวใหม่อยู่ที่ 73,043 หน่วย (-39%YoY)

ขณะที่ผู้ประกอบการอสังหาริมทรัพย์เชิงพาณิชย์ก็ได้รับผลกระทบจากการระบาดของ COVID-19 ด้วยเช่นกัน โดยการปิดกิจการของภาคธุรกิจ และมาตรการให้พนักงานทำงานที่บ้าน ทำให้ภาคธุรกิจยกเลิกหรือลดการเช่าพื้นที่อาคารสำนักงาน ส่งผลให้การขออนุญาตก่อสร้างอาคารสำนักงานยังหดตัวอย่างต่อเนื่องในช่วง 5 เดือนแรกของปี 2021ในส่วนของพื้นที่ค้าปลีกได้รับผลกระทบจากคำสั่งล็อกดาวน์ที่ผ่านมา โดยสามารถเปิดบริการเฉพาะซูเปอร์มาร์เก็ตและร้านอาหารแบบซื้อกลับบ้านและเดลิเวอรี่ ทำให้ผู้เช่าพื้นที่บริเวณอื่น ๆ ที่ไม่สามารถแบกรับต้นทุนค่าเช่าได้ยกเลิกสัญญาเช่าพื้นที่ไป แม้ว่าจะมีการผ่อนคลายคำสั่งล็อกดาวน์ให้พื้นที่ค้าปลีกเปิดให้บริการได้แล้ว แต่คาดว่าสถานการณ์จะยังไม่ดีขึ้น โดยอัตราการเช่าพื้นที่ลดลงมาก รวมถึงผู้ประกอบการไม่สามารถปรับขึ้นค่าเช่าได้ อย่างไรก็ตาม

การขออนุญาตก่อสร้างพื้นที่ค้าปลีกในช่วง 5 เดือนแรกของปี 2021 สามารถฟื้นตัวจากฐานที่ต่ำมากในช่วง 5 เดือนแรกของปี 2020 ที่หดตัว -47%YTD แม้ผู้ประกอบการยังขยายพื้นที่รองรับการฟื้นตัวของธุรกิจค้าปลีก แต่ก็พบว่ายังมีความท้าทายจากความนิยมซื้อสินค้าผ่านช่องทางออนไลน์ที่ขยายตัวอย่างรวดเร็ว ที่อาจทำให้การเดินทางมาซื้อสินค้าที่หน้าร้านลดลง ซึ่งผู้ประกอบการต้องปรับกลยุทธ์เพื่อดึงดูดการเดินทางมาซื้อสินค้าที่หน้าร้านต่อไป

สำหรับในปี 2022 มูลค่าการก่อสร้างภาคเอกชนจะยังมีแนวโน้มทรงตัว เนื่องจากยังเผชิญความท้าทายจากภาคอสังหาริมทรัพย์ที่ฟื้นตัวได้ช้า ทั้งภาคธุรกิจยังคงมาตรการให้พนักงานทำงานที่บ้านสลับกับการเข้ามาทำงานที่ออฟฟิศ รวมถึงความนิยมซื้อสินค้าผ่านช่องทางออนไลน์ที่ขยายตัวอย่างรวดเร็วซึ่งอาจส่งผลกระทบให้ผู้ประกอบการอสังหาริมทรัพย์เชิงพาณิชย์ มีแนวโน้มชะลอหรือทบทวนการก่อสร้างโครงการขนาดใหญ่ ขณะที่ผู้ประกอบการที่อยู่อาศัย มีแนวโน้มพัฒนาโครงการขนาดเล็กลง เพื่อให้สามารถปิดการขายได้รวดเร็ว โดยคาดว่ามูลค่าการก่อสร้างภาคเอกชนจะยังมีแนวโน้มทรงตัวจากปี 2021

EIC มองว่า ในปี 2022 ผู้ประกอบการขนาดใหญ่มีแนวโน้มปรับกลยุทธ์รับงานก่อสร้างภาครัฐมากขึ้น รวมถึงผู้ประกอบการขนาดกลางและเล็ก มีแนวโน้มหันมาเป็นผู้รับเหมาช่วงงานก่อสร้างภาครัฐมากขึ้น ท่ามกลางแนวโน้มการฟื้นตัวได้ช้าของภาคอสังหาริมทรัพย์ เป็นแรงกดดันให้ผู้ประกอบการขนาดใหญ่มีแนวโน้มปรับกลยุทธ์หันมารับงานก่อสร้างภาครัฐ รวมถึงร่วมลงทุนระหว่างภาครัฐและเอกชน (Public Private Partnerships : PPP) มากขึ้นในปี 2022 อีกทั้ง ยังให้ความสำคัญกับการพัฒนาศักยภาพขององค์กร เพื่อให้สามารถเข้าร่วมประมูลงานก่อสร้างภาครัฐได้อย่างหลากหลาย ขณะที่ผู้ประกอบการที่เน้นการรับงานภาคเอกชนเป็นหลัก อาจต้องปรับกลยุทธ์หันไปรับงานประเภทรีโนเวท โดยยังมีโอกาสจากการที่ผู้ประกอบการโครงการอสังหาริมทรัพย์เชิงพาณิชย์บางราย โดยเฉพาะอย่างยิ่ง พื้นที่ค้าปลีก มีการรีโนเวทพื้นที่เพื่อรองรับการฟื้นตัวของธุรกิจ

หากการระบาดของ COVID-19 บรรเทาลง ในส่วนของผู้ประกอบการขนาดกลางและเล็กก็ได้รับผลกระทบจากการฟื้นตัวได้ช้าของภาคอสังหาริมทรัพย์เช่นกัน โดยมีแนวโน้มหันมาเป็นผู้รับเหมาช่วงงานก่อสร้างภาครัฐมากขึ้น ทั้งนี้งบประมาณของหน่วยงานหลักที่ลงทุนภาคก่อสร้าง โดยเฉพาะอย่างยิ่ง กรมทางหลวงชนบท ในปีงบประมาณ 2022 (2565) ที่หดตัวจากปีก่อนหน้า อาจส่งผลกระทบให้โครงการก่อสร้างในภูมิภาคมีแนวโน้มชะลอหรือหยุดชะงักไป ทำให้ผู้ประกอบการขนาดกลางและเล็กสูญเสียโอกาสในการเข้าประมูลและก่อสร้างโครงการขนาดกลางและเล็กในภูมิภาคตามมา

นอกจากนี้ ผู้ประกอบการยังต้องเผชิญกับความท้าทายจากภาวะต้นทุนราคาเหล็ก และแรงงานที่อยู่ในระดับสูงในปี 2022 โดยการฟื้นตัวทางเศรษฐกิจของจีนทำให้ความต้องการใช้เหล็กยังขยายตัวอย่างต่อเนื่องจากปี 2021 อย่างไรก็ตาม ต้นทุนสินแร่เหล็กที่มีแนวโน้มลดลงจากปริมาณการผลิตจากสหรัฐอเมริกา และบราซิลที่เพิ่มสูงขึ้น จะช่วยบรรเทาความร้อนแรงของราคาเหล็กจีนลงได้ส่วนหนึ่ง โดย EIC คาดว่า ในปี 2022 ราคาเหล็กทรงยาวจีนจะปรับตัวลดลงมาอยู่ที่ 733 บาท/ตัน จากในปี 2021 ซึ่งอยู่ที่ 785 บาท/ตัน อย่างไรก็ดี ระดับราคาดังกล่าว ยังถือว่ายังอยู่ในระดับสูงกว่าในอดีตที่ราว 500-600 บาท/ตัน โดยราคาเหล็กทรงยาวจีนที่ยังมีแนวโน้มอยู่ในระดับสูงนี้ ส่งผลให้ราคาเหล็กไทยจะยังอยู่ในระดับสูงตามไปด้วย

นอกจากนี้ คำสั่งปิดแคมป์คนงานก่อสร้างในเดือนกรกฎาคม 2021 ที่ผ่านมา ส่งผลให้แรงงานข้ามชาติ และแรงงานต่างจังหวัด ออกจากกรุงเทพฯ และปริมณฑล และยังไม่กลับเข้าพื้นที่ได้ทั้งหมด ขณะที่ผู้ประกอบการ โดยเฉพาะอย่างยิ่ง โครงการภาครัฐ ต้องเร่งดำเนินการก่อสร้างให้ทันตามกำหนดการส่งมอบงานในช่วงเดือนสิงหาคม และกันยายน 2021 ซึ่งเป็นช่วงโค้งสุดท้ายของปีงบประมาณ 2021 (2564) ทำให้ผู้ประกอบการเผชิญภาวะขาดแคลนแรงงาน และต้นทุนแรงงานพุ่งสูงขึ้น รวมถึงภาวะขาดแคลนแรงงาน และต้นทุนแรงงานที่พุ่งสูงขึ้นนี้ อาจลากยาวไปถึงปี 2022 อีกด้วย

ทั้งนี้ผลกระทบอย่างต่อเนื่องจากการระบาดของ COVID-19 ที่ทำให้เกิดรูปแบบการดำเนินชีวิตวิถีใหม่ (New normal) ส่งผลให้ผู้ประกอบการต้องติดตามแนวโน้มที่จะเกิดขึ้น เพื่อนำมาสู่การปรับรูปแบบการก่อสร้างให้ตอบโจทย์วิถีชีวิตผู้บริโภค และภาคอสังหาริมทรัพย์ที่เปลี่ยนแปลงไปได้อย่างทันท่วงที ไม่ว่าจะตลาดที่อยู่อาศัย ที่มีความนิยมซื้อที่อยู่อาศัยแนวราบ และการก่อสร้างก็จะต้องตอบโจทย์แนวโน้มที่ผู้คนใช้ชีวิตอยู่กับบ้านมากขึ้น อีกทั้ง มาตรการให้พนักงานทำงานที่บ้านสลับกับการเข้ามาทำงานที่ออฟฟิศ จะทำให้รูปแบบการก่อสร้างอาคารสำนักงานเปลี่ยนแปลงไป จากเดิมที่มุ่งเน้นพื้นที่สำหรับที่นั่งทำงานประจำของพนักงาน ไปสู่การปรับที่นั่งทำงานของพนักงานให้มีความยืดหยุ่นมากขึ้น ให้ความสำคัญกับการขยายพื้นที่ส่วนกลาง รวมถึงการให้ความสำคัญกับระบบติดต่อสื่อสารมากขึ้น เพื่อรองรับการทำงานแบบ remote work หรือแม้แต่พื้นที่ค้าปลีก ที่อาจต้องปรับเปลี่ยนรูปแบบการก่อสร้างให้มีสัดส่วนของพื้นที่ outdoor มากขึ้น นอกจากนี้ เทรนด์สิ่งปลูกสร้างยุคใหม่ ยังต้องให้ความสำคัญกับการนำเทคโนโลยี อย่างระบบอัตโนมัติ และเซ็นเซอร์มาใช้มากขึ้น เพื่อลดการสัมผัส ควบคู่ไปกับการคำนึงถึงผลกระทบต่อสิ่งแวดล้อม อย่างการก่อสร้างอาคารหรือที่อยู่อาศัยประหยัดพลังงาน และการใช้วัสดุก่อสร้างที่เป็นมิตรกับสิ่งแวดล้อม

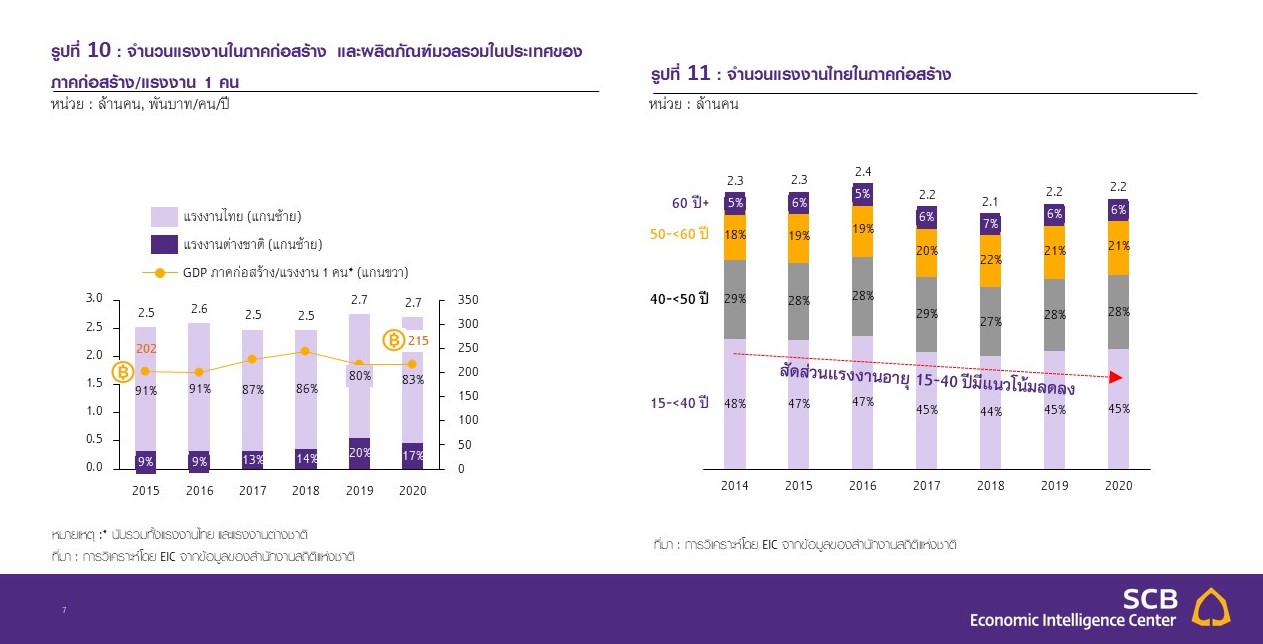

ความท้าทายสำคัญสำหรับการเติบโตของภาคก่อสร้างในระยะต่อไป ได้แก่ การเพิ่มผลิตภาพ (Productivity) รวมถึงยังต้องพึ่งพาแรงงานต่างชาติจำนวนมาก ผลิตภัณฑ์มวลรวมในประเทศของภาคก่อสร้างคิดเป็นสัดส่วนราว 8% ของผลิตภัณฑ์มวลรวมในประเทศ สะท้อนว่าภาคก่อสร้างมีบทบาทสำคัญในการขับเคลื่อนเศรษฐกิจของประเทศเป็นอย่างมาก ทั้งนี้แรงงานก่อสร้างสามารถสร้างผลิตภัณฑ์มวลรวมในประเทศ ได้ราว 200,000 บาท/คน/ปี แต่จะพบว่า productivity ในปัจจุบันยังไม่สามารถปรับตัวดีขึ้นจากในอดีตได้มากนัก

นอกจากนี้ การเข้าสู่สังคมผู้สูงอายุยังทำให้จำนวนแรงงานในภาคก่อสร้างมีแนวโน้มลดลง โดยเฉพาะอย่างยิ่ง แรงงานอายุ 15-40 ปี ที่ในปี 2014 คิดเป็นสัดส่วน 48% ของจำนวนแรงงานในภาคก่อสร้างโดยรวม ค่อย ๆ ลดลงมาอยู่ที่ 45% ของจำนวนแรงงานในภาคก่อสร้างโดยรวมในปี 2020 อีกทั้ง ค่าจ้างแรงงานพื้นฐานของภาคก่อสร้างยังอยู่ในระดับต่ำกว่าภาคธุรกิจอื่น ๆ โดยค่าจ้างแรงงานพื้นฐานของภาคก่อสร้างในปี 2020 โดยเฉลี่ยอยู่ที่ 7,529 บาท/เดือน ขณะที่ค่าจ้างแรงงานพื้นฐานของภาคธุรกิจอื่น ๆ อย่างค้าส่ง/ค้าปลีก การผลิต และโรงแรม/ร้านอาหารจะอยู่ในระดับสูงกว่า โดยเฉลี่ยอยู่ที่ 8,499 บาท/เดือน 8,845 บาท/เดือน และ 9,034 บาท/เดือน ตามลำดับกล่าวได้ว่าค่าจ้างแรงงานพื้นฐานของภาคก่อสร้างที่อยู่ในระดับต่ำ ทำให้ภาคก่อสร้างเผชิญสถานการณ์การไหลออกของแรงงานไปยังภาคธุรกิจอื่น ๆ อย่างต่อเนื่อง ประกอบกับสัดส่วนแรงงานอายุน้อยในภาคก่อสร้างที่ค่อย ๆ ลดลงจากเทรนด์การเข้าสู่สังคมสูงอายุ ท่ามกลางความต้องการใช้แรงงานพื้นฐานอย่างเข้มข้นของภาคก่อสร้าง ทำให้ ภาคก่อสร้างยังต้องพึ่งพาแรงงานต่างชาติจำนวนมาก โดยในปี 2020 จำนวนแรงงานต่างชาติคิดเป็นสัดส่วนราว 17% ของจำนวนแรงงานในภาคก่อสร้างทั้งหมด

การนำเทคโนโลยีก่อสร้างมาใช้อย่างแพร่หลาย ควบคู่การ upskill แรงงาน จะช่วยยกระดับ productivity ภาคก่อสร้าง ภาคก่อสร้างยังเป็นภาคธุรกิจที่มีความต้องการแรงงานพื้นฐานอย่างเข้มข้น ขณะที่การนำเทคโนโลยีมาใช้ยกระดับ productivity ยังอยู่ในระดับต่ำ โดยเป็นผลมาจากการกระจายงานก่อสร้างขนาดใหญ่ที่มีกิจกรรมและขั้นตอนการทำงานที่หลากหลายไปยังผู้รับเหมาช่วง ซึ่งส่วนใหญ่เป็นผู้ประกอบการขนาดกลางและเล็กที่ยังขาดองค์ความรู้และเงินทุนในการเข้าถึงเทคโนโลยีก่อสร้าง ทำให้การใช้เทคโนโลยีส่วนใหญ่ยังกระจุกตัวอยู่ในผู้ประกอบการขนาดใหญ่ และผู้ประกอบการขนาดกลางบางส่วนเท่านั้น อีกทั้ง ในช่วงที่ผ่านมา แม้ภาคก่อสร้างจะเผชิญภาวะขาดแคลนแรงงาน แต่ก็ยังสามารถพึ่งพาแรงงานต่างชาติได้ จึงยังไม่มีความจำเป็นหรือมีแรงจูงใจในการนำเทคโนโลยีมาใช้ยกระดับ productivity หรือทดแทนแรงงานมากนัก

ทั้งนี้ปัจจุบันการใช้เทคโนโลยีในภาคก่อสร้างส่วนใหญ่จะเป็นการนำมาใช้เฉพาะในบางขั้นตอนเท่านั้น เช่น ขั้นตอนการก่อสร้างแบบสำเร็จรูป อย่าง Prefabrication และ Modular การบริหารจัดการโครงการก่อสร้างที่มีการใช้ Building Information Modeling (BIM) และ Enterprise Resource Planning (ERP) โดยการใช้เทคโนโลยีเหล่านี้ยังจำกัด ในผู้ประกอบการขนาดใหญ่ และผู้ประกอบการขนาดกลางบางส่วนเท่านั้น ขณะที่เมื่อพิจารณา supply chain ของภาคก่อสร้าง จะพบว่ามีขั้นตอนและกิจกรรมการทำงานที่หลากหลาย ตั้งแต่การจัดหาวัสดุก่อสร้าง การสำรวจพื้นที่การก่อสร้าง การส่งมอบงาน ไปจนถึงการบริการดูแลรักษาระบบต่าง ๆ หลังการส่งมอบงาน

EIC มองว่า การนำเทคโนโลยีก่อสร้างมาใช้อย่างแพร่หลายมากขึ้น จะช่วยเพิ่ม productivity ภาคก่อสร้างโดยผู้ประกอบการขนาดใหญ่และกลาง ซึ่งมีความพร้อมทั้งด้านองค์ความรู้และเงินทุนในการเข้าถึงเทคโนโลยีก่อสร้าง อาจขยายการใช้เทคโนโลยีจากที่ใช้เฉพาะขั้นตอนการก่อสร้าง และบริหารจัดการโครงการก่อสร้างเป็นหลัก ไปสู่การใช้เทคโนโลยีตลอด supply chain ตั้งแต่จัดหาวัสดุก่อสร้าง สำรวจพื้นที่ ส่งมอบงาน ไปจนถึงบริการดูแลรักษาระบบต่าง ๆ หลังการส่งมอบงาน ขณะที่ผู้ประกอบการขนาดเล็กอาจเริ่มต้นจากการใช้ BIM และ ERP ก่อน

นอกจากนี้ ภาครัฐอาจเข้ามามีบทบาทสนับสนุนการใช้เทคโนโลยีก่อสร้างผ่านมาตรการต่าง ๆ เช่น การส่งเสริมการลงทุนด้านเทคโนโลยีก่อสร้าง การลดภาษีนำเข้าเทคโนโลยีก่อสร้าง การลดภาษีเงินได้นิติบุคคลสำหรับผู้ประกอบการที่ลงทุนด้านเทคโนโลยีก่อสร้าง การสนับสนุนเงินทุนสำหรับผู้ประกอบการขนาดกลางและขนาดเล็ก โดยการนำเทคโนโลยีก่อสร้างมาใช้อย่างแพร่หลายจะสามารถลดการใช้แรงงานพื้นฐาน ส่งผลให้ผู้ประกอบการสามารถ upskill แรงงานพื้นฐานให้ไปทำงานที่ทักษะสูงขึ้นแทน ทั้งงานควบคุมเทคโนโลยี และงานที่ใช้ฝีมือ ซึ่งจะนำไปสู่การยกระดับ productivity แรงงาน และเพิ่มประสิทธิภาพในการดำเนินงานของผู้ประกอบการในระยะยาว

บทวิเคราะห์โดย. >>> https://www.scbeic.com/th/detail/product/7770

ผู้เขียนบทวิเคราะห์ : กัญญารัตน์ กาญจนวิสุทธิ์ (kanyarat.kanjanavisut@scb.co.th)

นักวิเคราะห์อาวุโส Economic Intelligence Center (EIC)

ธนาคารไทยพาณิชย์ จำกัด (มหาชน)

EIC Online : www.scbeic.com

Line : @scbeic