นักวิเคราะห์ คาด “โอมิครอน” อาจทำให้เศรษฐกิจไทยฟื้นตัวช้ากว่าที่คาด – กังวลภาวะเงินเฟ้อ

“โควิด 19 สายพันธุ์โอมิครอน” ที่แพร่ระบาดไปยังหลายพื้นที่ทั่วโลก ซึ่งโดยข้อมูลเบื้องต้นบ่งชี้ว่าเชื้อไวรัสสายพันธุ์ Omicron สามารถแพร่กระจายได้เร็วกว่าสายพันธุ์อื่น ส่งผลให้จำนวนผู้ติดเชื้อ COVID-19 ของโลก สูงสุดนับตั้งแต่เกิดโรคระบาดมา อย่างไรก็ดี อัตราการป่วยหนักและอัตราการเสียชีวิตมีแนวโน้มต่ำกว่าสายพันธุ์ที่ระบาดก่อนหน้า ทั้งนี้ในระยะต่อไป หากการแพร่ระบาดยังคงรุนแรงต่อเนื่อง ก็อาจสร้างแรงกดดันต่อระบบสาธารณสุขของแต่ละประเทศได้ ด้วยสถานการณ์นี้

ทำให้นักวิเคราะห์ในไทย ออกมาให้ความเห็นว่า “โอมิครอน” อาจทำให้เศรษฐกิจไทยฟื้นตัวช้า กว่าที่คาดการณ์ไว้ และอาจมีผลให้อัตราเงินเฟ้อยังมีแนวโน้มเพิ่มขึ้นในช่วงไตรมาสแรกของปี

“วิจัยกรุงศรี” ระบุว่า เศรษฐกิจในช่วงแรกของปีเผชิญความท้าทายจากการระบาดของโอมิครอน กระทบต่อความต่อเนื่องของการฟื้นตัว จากเครื่องชี้เศรษฐกิจล่าสุดเดือนพฤศจิกายน 2564 สะท้อนภาพรวมเศรษฐกิจที่ปรับดีขึ้นในเกือบทุกภาค โดยภาคส่งออกเติบโตสูง (+23.7% YoY) ตามการฟื้นตัวของอุปสงค์ประเทศคู่ค้า

ขณะที่ภาคท่องเที่ยว จำนวนนักท่องเที่ยวต่างชาติขยับขึ้นเกือบแตะแสนคน หลังทางการเปิดประเทศต้อนรับนักท่องเที่ยวภายใต้มาตรการ Test & Go ตั้งแต่วันที่ 1 พฤศจิกายน ด้านการบริโภคภาคเอกชนฟื้นตัวต่อเนื่อง (+0.9% MoM_sa) หลังสถานการณ์ระบาดในประเทศและการฉีดวัคซีนเพิ่มมากขึ้น หนุนให้กิจกรรมทางเศรษฐกิจและความเชื่อมั่นผู้บริโภคฟื้นตัว เช่นเดียวกับการลงทุนภาคเอกชน (+4.3%) ที่ได้อานิสงส์จากการฟื้นตัวของอุปสงค์ทั้งในและต่างประเทศ

ซึ่งหากกรณีเลวร้ายสุด วัคซีนเข็มกระตุ้นไม่สามารถป้องกันการติดเชื้อได้ ส่งผลให้มีผู้ติดเชื้อรายวันสูงสุดประมาณ 3.2 หมื่นรายในช่วงกลางเดือนกุมภาพันธ์ และมีจำนวนผู้เสียชีวิตสูงถึง 300 รายต่อวัน วิจัยกรุงศรีประเมินผลกระทบต่อทั้งกิจกรรมทางเศรษฐกิจของภาคท่องเที่ยวและกิจกรรมทางเศรษฐกิจในประเทศ (ผลรวมใช้เป็นตัวแทน GDP) คาดว่ามีแนวโน้มลดลง 3.0% อย่างไรก็ตาม การคาดการณ์นี้ยังไม่รวมปัจจัยเพิ่มเติมอื่นๆ เช่น ผลบวกจากมาตรการกระตุ้นเศรษฐกิจ (ซึ่งอาจทำให้ GDP โดยรวมอาจลดลงจากคาดการณ์เดิมไม่มาก)

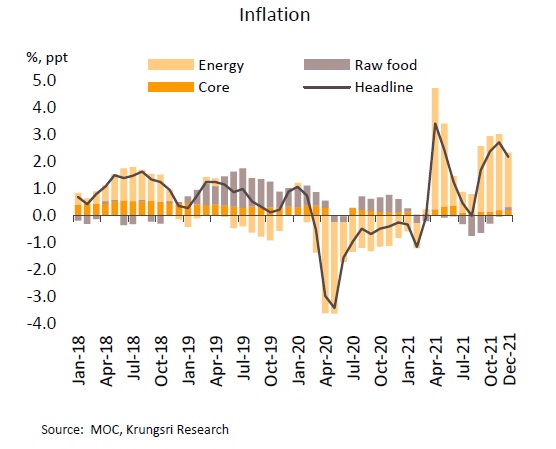

ด้านอัตราเงินเฟ้อทั่วไปเดือนธันวาคมชะลอลงเล็กน้อย แต่ยังมีแนวโน้มเพิ่มขึ้นในช่วงไตรมาสแรก อัตราเงินเฟ้อทั่วไปเดือนธันวาคมอยู่ที่ 2.17% YoY ชะลอลงจาก 2.71% เดือนพฤศจิกายน ปัจจัยสำคัญจากมาตรการตรึงราคาน้ำมันดีเซล ขณะที่ราคาสินค้ากลุ่มอาหารสดสูงขึ้นเล็กน้อย ตามการสูงขึ้นของราคาเนื้อสุกร ด้านอัตราเงินเฟ้อพื้นฐาน (หักราคาหมวดอาหารสดและพลังงาน) เท่ากับเดือนก่อนที่ 0.29% สำหรับในปี 2564 อัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อพื้นฐานเฉลี่ยอยู่ที่ 1.23% และ 0.23% เทียบกับ -0.85% และ 0.29% ในปี 2563 ตามลำดับ

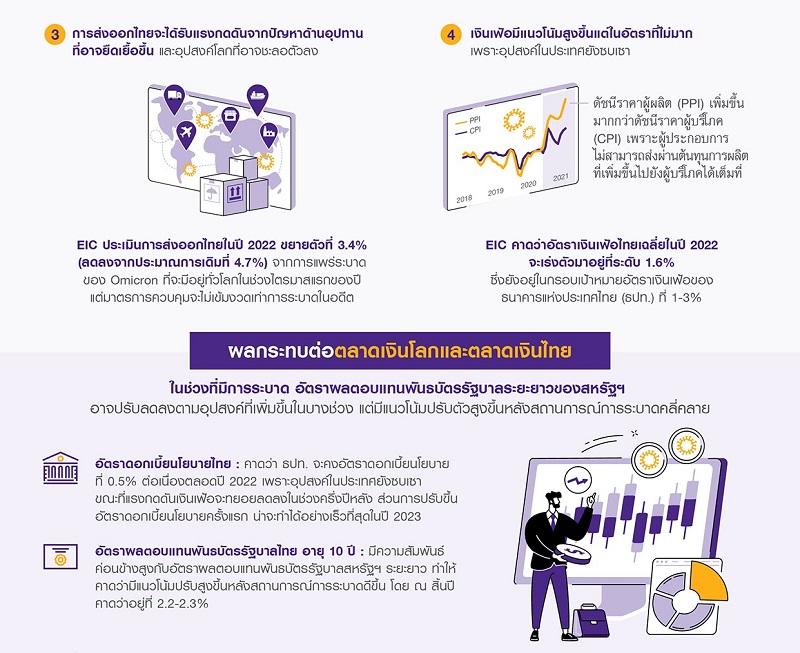

ทั้งนี้อัตราเงินเฟ้อจะยังมีแนวโน้มเพิ่มขึ้นและแตะระดับสูงสุดใกล้ 3% ในไตรมาสแรกของปี 2565 ก่อนจะทยอยชะลอลงกลับมาอยู่ใกล้ขอบล่างของกรอบเงินเฟ้อเป้าหมายในช่วงปลายปี ส่วนหนึ่งเป็นผลจากฐานที่ต่ำมากในช่วงไตรมาสแรกของปี 2564 ประกอบราคาสินค้าโภคภัณฑ์ในตลาดโลก โดยเฉพาะราคาน้ำมันดิบที่ปรับขึ้นมาอยู่ในระดับสูง อย่างไรก็ตาม การส่งผ่านต้นทุนไปยังราคาสินค้าอาจยังมีข้อจำกัด เนื่องจากการฟื้นตัวของเศรษฐกิจไทยยังมีความเปราะบางจากการระบาดของ COVID-19 ในประเทศจากไวรัสสายพันธุ์โอมิครอน โดยทั้งปี 2565 คาดว่าอัตราเงินเฟ้อทั่วไปจะเฉลี่ยอยู่ที่ 1.5%

ทางด้าน Economic Intelligence Center (EIC) ธนาคารไทยพาณิชย์ ให้ความเห็นว่าการแพร่ระบาดของไวรัสสายพันธุ์ Omicron อาจส่งผลให้การฟื้นตัวของเศรษฐกิจโลกในไตรมาส 1 ของปีนี้ มีแนวโน้มชะลอลงจากที่คาดไว้เดิม แต่สถานการณ์การระบาดจะเริ่มคลี่คลายและเศรษฐกิจโลกจะทยอยปรับตัวดีขึ้นในช่วงไตรมาส 2 เป็นต้นไป หลังมีการระดมฉีดวัคซีนเข็มกระตุ้น (booster) ในจำนวนที่มากเพียงพอต่อประชากร และเริ่มแจกจ่ายวัคซีนสูตรใหม่ที่จะควบคุมการระบาดได้

โดยประเมินว่าเศรษฐกิจโลกทั้งปี 2022 มีแนวโน้มขยายตัวชะลอลงราว 0.3-0.4% เทียบกับก่อนเกิดการแพร่ระบาดของ Omicron ทำให้ในปี 2022 เศรษฐกิจโลกจะขยายตัวราว 4.1% โดยเศรษฐกิจในกลุ่มตลาดเกิดใหม่ (Emerging Markets: EMs) มีแนวโน้มจะได้รับผลกระทบจากการแพร่ระบาดมากกว่า เนื่องจากมีอัตราการฉีดวัคซีนที่ต่ำกว่าค่าเฉลี่ยโลก สัดส่วนการพึ่งพาภาคการท่องเที่ยวที่สูง และความสามารถในการดำเนินนโยบายการเงินและการคลังที่มีอยู่อย่างจำกัด

สำหรับผลกระทบต่อเงินเฟ้อโลกยังมีความไม่แน่นอนสูง โดยอัตราเงินเฟ้อของภาคบริการและสินค้าโภคภัณฑ์บางประเภทมีแนวโน้มปรับตัวลดลง เนื่องจากอุปสงค์จากการใช้จ่ายภายนอกบ้านที่ลดลง ขณะที่อัตราเงินเฟ้อของสินค้าคงทนอาจปรับเพิ่มสูงขึ้น จากอุปทานที่ลดลงและต้นทุนค่าขนส่งที่อาจปรับเพิ่มขึ้น

ตามปัญหาอุปทานคอขวดที่อาจรุนแรงขึ้น นอกจากนี้ ความกังวลต่อการติดเชื้อไวรัสสายพันธุ์ใหม่อาจเพิ่มแรงกดดันต่อปัญหาการขาดแคลนแรงงานที่อยู่ในภาวะตึงตัวอยู่แล้วในปัจจุบัน ส่งผลให้ค่าจ้างแรงงานอาจอยู่ในระดับสูง

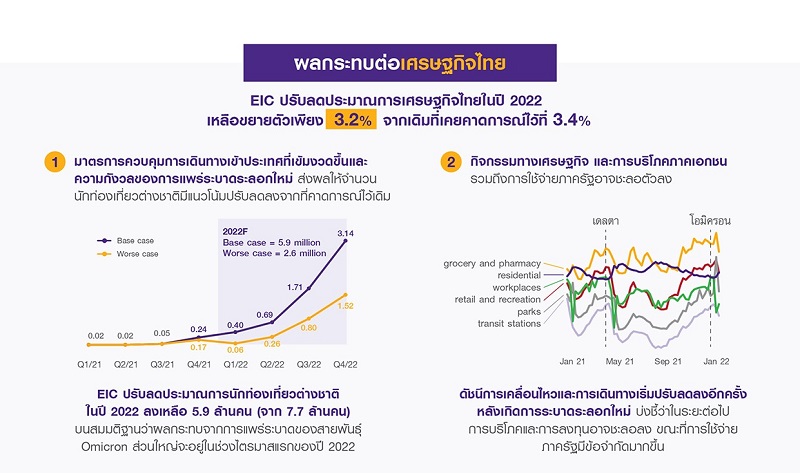

สำหรับผลกระทบต่อเศรษฐกิจไทย คาดว่าการแพร่ระบาดของไวรัสสายพันธุ์ Omicron จะส่งผลกระทบต่อการฟื้นตัวของเศรษฐกิจไทยในช่วงไตรมาส 1 ของปีนี้ โดยคาดว่าจะกระทบผ่านภาคการท่องเที่ยวภาคการส่งออก และการชะลอตัวของกิจกรรมทางเศรษฐกิจเป็นหลัก โดย EIC ปรับลดประมาณการนักท่องเที่ยวต่างชาติในปี 2022 ลงเหลือ 5.9 ล้านคน (จาก 7.7 ล้านคน) และปรับลดการขยายตัวมูลค่าการส่งออกไทยในปี 2022 ลงเหลือ 3.4% (จาก 4.7%)

ทำให้คาดว่าเศรษฐกิจไทยในปี 2022 จะขยายตัวเพียง 3.2% จากที่เคยคาดการณ์ไว้ก่อนหน้านี้ที่ 3.4% อย่างไรก็ดี ความไม่แน่นอนของสถานการณ์การแพร่ระบาดระลอกใหม่ยังมีอยู่สูง โดยปัจจัยที่ต้องจับตามองอันจะส่งผลกระทบต่อเศรษฐกิจ ได้แก่ 1) ระดับการระบาดและความรุนแรงของไวรัสสายพันธุ์ Omicron และ 2) การดำเนินมาตรการของรัฐเพื่อควบคุมการแพร่ระบาด สำหรับผลกระทบต่ออัตราเงินเฟ้อไทยจะมีอยู่อย่างจำกัด เนื่องจากอุปสงค์ในประเทศที่อ่อนแอทำให้ผู้ผลิตยังไม่สามารถส่งผ่านต้นทุนที่สูงขึ้นไปยังผู้บริโภคได้มากนัก

ด้านผลกระทบต่ออัตราผลตอบแทนพันธบัตรรัฐบาล ในห้วงเวลาที่ยังมีการแพร่ระบาดของไวรัสสายพันธุ์ Omicron ทั่วโลก นักลงทุนอาจต้องการเข้าถือสินทรัพย์ปลอดภัยเพิ่มขึ้น ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวของสหรัฐฯ (อายุ 10 ปี) อาจปรับลดลงตามอุปสงค์ที่เพิ่มขึ้นในบางช่วง ซึ่งจะส่งผลต่ออัตราผลตอบแทนพันธบัตรรัฐบาลของประเทศอื่น ๆ รวมถึงไทยเช่นกัน อย่างไรก็ดี ในระยะต่อไปหลังจากที่สถานการณ์การแพร่ระบาดปรับดีขึ้นตั้งแต่ไตรมาส 2 ของปีนี้ อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวจะมีแนวโน้มกลับมาสูงขึ้น ตามการฟื้นตัวทางเศรษฐกิจ ตลาดแรงงานที่ตึงตัวขึ้น และแนวโน้มการดำเนินนโยบายการเงินที่เข้มงวดขึ้นเพื่อควบคุมอัตราเงินเฟ้อ สำหรับอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวที่มีความสัมพันธ์ค่อนข้างสูงกับอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาวนั้น คาดว่าจะมีแนวโน้มปรับสูงขึ้นหลังสถานการณ์การระบาดดีขึ้นเช่นกัน

และตลาดการเงินไทย พบว่า เงินทุนเคลื่อนย้ายมีแนวโน้มไหลออกจากตลาดทุนไทยในช่วงที่สถานการณ์การแพร่ระบาดเริ่มมีแนวโน้มรุนแรงและมีรายงานข่าวการติดเชื้อในประเทศไทย ทั้งนี้ปริมาณเงินที่ไหลออกจะไม่รุนแรงนักเมื่อเทียบกับตลาดเกิดใหม่อื่น เนื่องจากไทยยังมีเสถียรภาพด้านต่างประเทศที่แข็งแกร่ง สำหรับค่าเงินบาท ณ สิ้นปี 2022 EIC มองว่ามีแนวโน้มแข็งค่าขึ้นเล็กน้อยตามการขาดดุลของบัญชีเดินสะพัดที่ลดลง และการฟื้นตัวอย่างค่อยเป็นค่อยไปของเศรษฐกิจไทย