สำนักงานเศรษฐกิจการคลัง (สศม.) รายงานภาวะเศรษฐกิจรายสัปดาห์ (Weekly) ณ วันที่ 4 มี.ค. 65

สำนักงานเศรษฐกิจการคลัง (สศม.) รายงานภาวะเศรษฐกิจรายสัปดาห์ (Weekly) ณ วันที่ 4 มี.ค. 65 ดังนี้

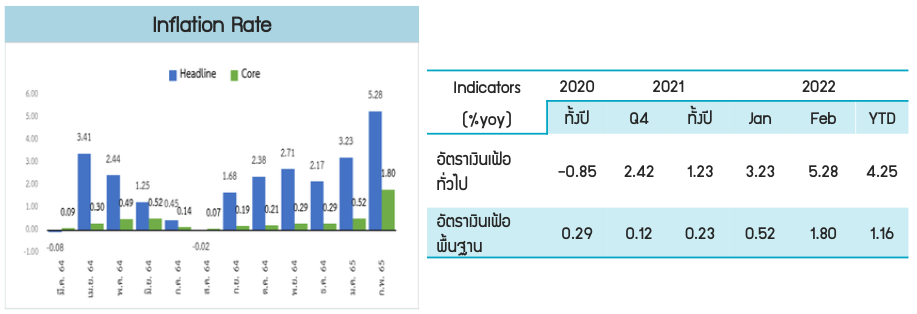

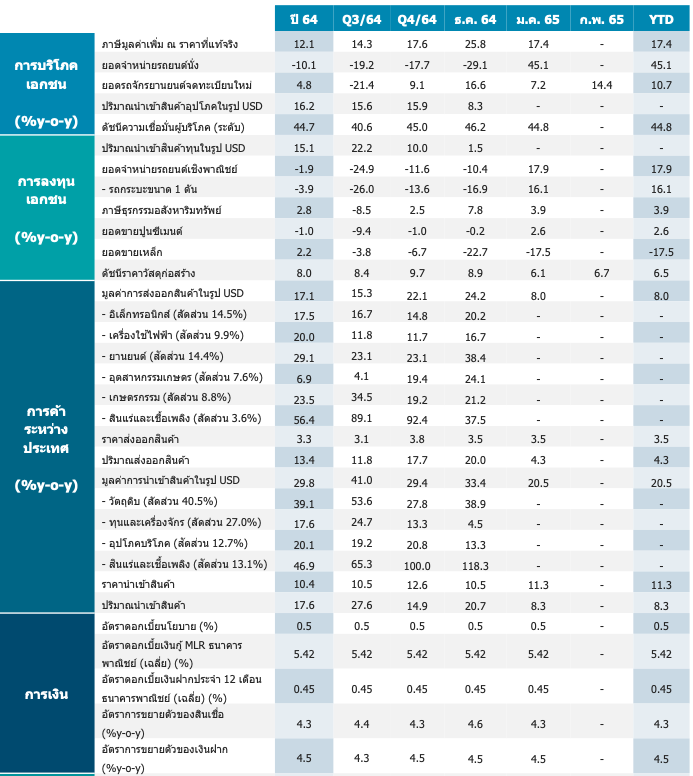

1. อัตราเงินเฟ้อในเดือน ก.พ. 65 ขยายตัวที่ร้อยละ 5.28 ต่อปี และอัตราเงินเฟ้อพื้นฐานขยายตัว ที่ร้อยละ 1.80 ต่อปี

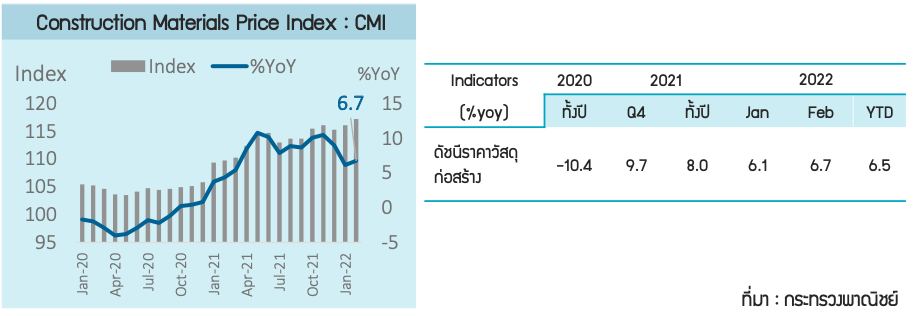

2. ดัชนีราคาวัสดุก่อสร้างในเดือน ก.พ. 65 ขยายตัวร้อยละ 6.7 เมื่อเทียบกับช่วงเดียวกันของปีก่อน

3. ดัชนีผลผลิตอุตสาหกรรม (MPI) เดือน ม.ค. 65 ขยายตัวที่ร้อยละ 2.0 ต่อปี

4. ปริมาณการจำหน่ายเหล็กและผลิตภัณฑ์เหล็กรวมภายในประเทศเดือน ม.ค. 65 หดตัวที่ร้อยละ -17.5 ต่อปี

5. มูลค่าการส่งออกในเดือน ม.ค. 65 ขยายตัวที่ร้อยละ 8.0 เมื่อเทียบช่วงเดียวกันของปีก่อน และมูลค่าการนำเข้าขยายตัวที่ร้อยละ 20.5 เมื่อเทียบช่วงเดียวกันของปีก่อน

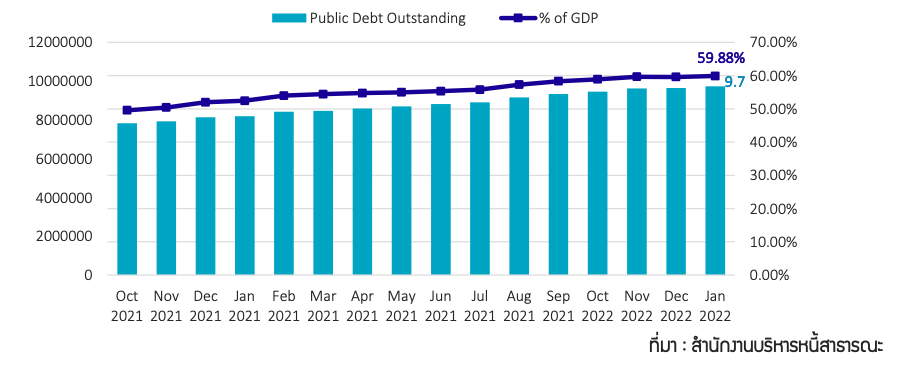

6. หนี้สาธารณะคงค้าง ณ สิ้นเดือน ม.ค. 65 อยู่ที่ร้อยละ 59.88 ของ GDP

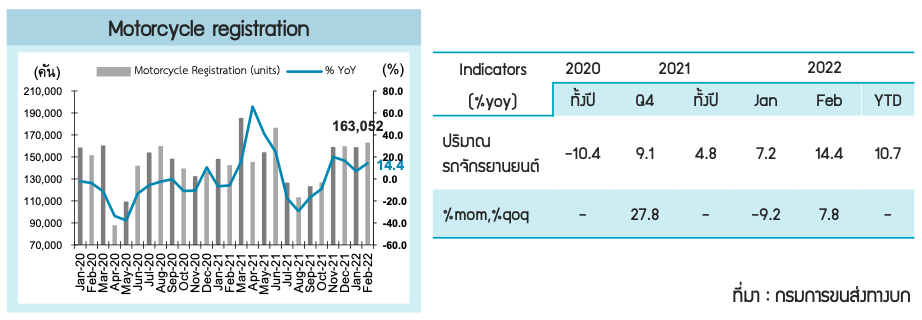

7. ปริมาณรถจักรยานยนต์จดทะเบียนใหม่ในเดือน ก.พ. 65 ขยายตัวที่ร้อยละ 14.4 เมื่อเทียบกับช่วงเดียวกันของปีก่อน

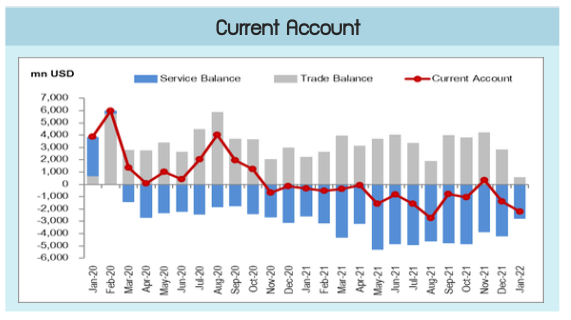

8. ดุลบัญชีเดินสะพัดเดือน ม.ค. 65 ขาดดุลดุลที่ -2,204.4 ล้านดอลลาร์สหรัฐ

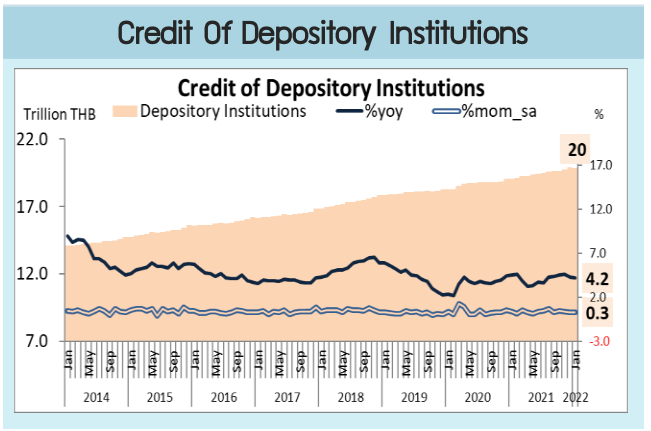

9. สินเชื่อในสถาบันการเงินเดือน ม.ค. 65 ขยายตัวร้อยละ 4.2 จากช่วงเดียวกันปีก่อน และเงินฝากในสถาบันการเงินขยายตัวที่ร้อยละ 4.8 จากช่วงเดียวกันปีก่อน

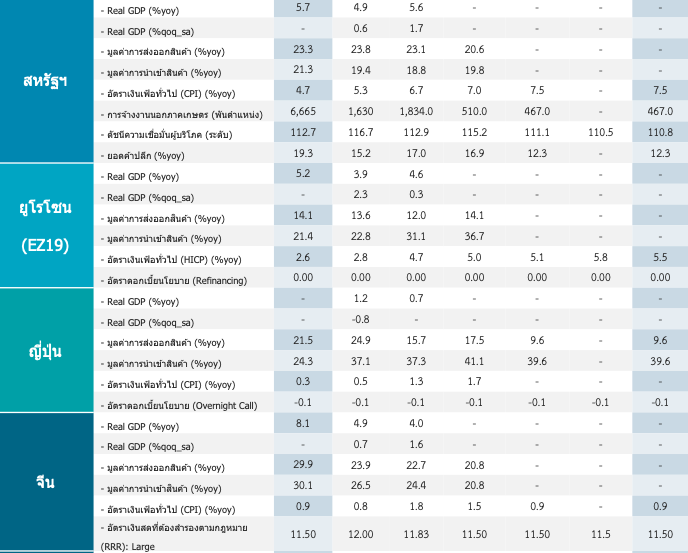

10. GDP ออสเตรเลีย ไตรมาสที่ 4 ปี 64 ขยายตัวร้อยละ 4.2 เมื่อเทียบกับช่วงเดียวกันปีก่อน

11. GDP เกาหลีใต้ ไตรมาสที่ 4 ปี 64 ขยายตัวที่ร้อยละ 4.2 จากช่วงเดียวกันของปีก่อน

12. GDP อินเดีย ไตรมาสที่ 4 ปี 64 ขยายตัวที่ร้อยละ 5.4 จากช่วงเดียวกันของปีก่อน

เครื่องชี้เศรษฐกิจไทย

อัตราเงินเฟ้อในเดือน ก.พ. 65 ขยายตัวที่ร้อยละ 5.28 ต่อปี

สาเหตุสาคัญจากการสูงขึ้นของราคาสินค้าในกลุ่มพลังงาน ได้แก่ ค่ากระแสไฟฟ้าและน้ามันเชื้อเพลิง ตามราคาน้ามัน เชื้อเพลิงในตลาดโลกที่สูงขึ้นอย่างต่อเนื่อง นอกจากนี้ สินค้าในกลุ่มอาหารโดยเฉพาะอาหารบริโภคในบ้านและนอกบ้าน อาทิ กับข้าวสาเร็จรูป อาหารตามสั่ง ก๋วยเตี๋ยว ข้าวแกง/ข้าวกล่อง มีการปรับราคาสูงขึ้นในเกือบทุกพื้นที่ตามต้นทุน วัตถุดิบที่เพิ่มสูงขึ้น สาหรับเนื้อสุกรและผักสดแม้ว่าราคาจะยังคงสูงขึ้นเมื่อเทียบกับปีที่ผ่านมา แต่ราคาลดลงจากเดือน ก่อนหน้าค่อนข้างมาก อย่างไรก็ตาม มีสินค้าสาคัญที่ราคาลดลง ได้แก่ ข้าวสารเจ้า ข้าวสารเหนียว เครื่องนุ่งห่ม เป็นต้น ขณะที่ราคาสินค้าและบริการในหมวดอื่น ๆ ส่วนใหญ่ยังทรงตัว และเคลื่อนไหวสอดคล้องกับปริมาณผลผลิต และความ ต้องการในการบริโภคของประชาชน และเมื่อหักอาหารสดและพลังงานออกแล้ว เงินเฟ้อพื้นฐานขยายตัวที่ร้อยละ 1.80

ที่มา : กระทรวงพาณิชย์

ดัชนีราคาวัสดุก่อสร้างในเดือน ก.พ. 65 ขยายตัวร้อยละ 6.7 เม่ือเทียบกับช่วงเดียวกันของปีก่อน

ดัชนีราคาวัสดุก่อสร้างในเดือน ก.พ. 65 ขยายตัวติดต่อกันเป็นเดือนที่ 17 ยังคงมีสาเหตุหลักจากการสูงขึ้นของราคา ต้นทุนวัตถุดิบเป็นสาคัญ ทั้งน้ามัน ถ่านหิน และเหล็ก ส่งผลให้ดัชนีฯ ทุกหมวดขยายตัว โดยเฉพาะหมวดเหล็กและ ผลิตภัณฑ์เหล็ก ที่ขยายตัวในเดือน ก.พ. 65 ร้อยละ 14.1 ต่อปี (ขยายตัวติดต่อกันเป็นเดือนที่ 17) ส่งผลให้ต้นทุนของ ผู้ประกอบการก่อสร้างยังมีแนวโน้มสูงขึ้น และอาจส่งผลให้ต้องชะลอการลงทุนในบางโครงการลง ขณะที่ในระยะถัดไป ราคา วัสดุก่อสร้างคาดว่าจะยังคงตัวในระดับสูงตามราคาน้ามันในตลาดโลกจากสถานการณ์ความขัดแย้งของรัสเซียและยูเครน

เครื่องชี้ภาคการเงิน

ดุลบัญชีเดินสะพัดเดือน ม.ค. 65 ขาดดุลดุลที่ -2,204.4 ล้านดอลลาร์สหรัฐ ขาดดุลเพิ่มขึ้นจาก เดือนก่อนหน้าที่ขาดดุลที่ -1,378.0 ล้านดอลลาร์สหรัฐ

โดยดุลการค้า (ตามระบบ BOP) เกินดุลลดลงอย่างมีนัยสาคัญจากเดือนก่อนหน้ามาอยู่ที่ 596.3 ล้านดอลลาร์ สหรัฐ ขณะที่ดุลบริการ รายได้ และเงินโอน ขาดดุลลดงจากเดือนก่อนหน้ามาอยู่ที่ -2,800.7 ล้านดอลลาร์สหรัฐ

สินเช่ือในสถาบันการเงินเดือน ม.ค. 65 มียอด คงค้าง 19.8 ล้านล้านบาท คิดเป็นการขยายตัว ร้อยละ 4.2 จากช่วงเดียวกันปีก่อน

หรือขยายตัวคงที่ที่ร้อยละ 0.3 จากเดือนก่อนหน้า (หลังขจัดผลทางฤดูกาล) เมื่อแยกประเภทการขอ สินเชื่อพบว่า สินเชื่อเพื่อธุรกิจและสินเชื่อเพื่อการ อุปโภคบริโภคขยายตัวชะลอลงอยู่ที่ร้อยละ 5.9 และ 3.2 จากช่วงเดียวกันปีก่อน ตามลำดับ

ท่ีมา : ธนาคารแห่งประเทศไทย

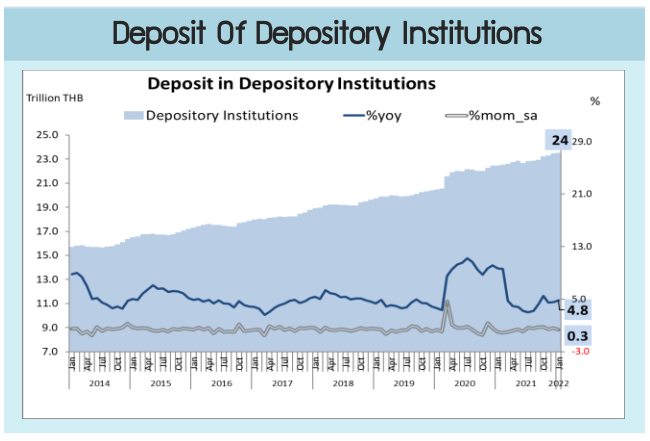

เงินฝากในสถาบันการเงินเดือน ม.ค. 65 มียอด คงค้าง 23.5 ล้านล้านบาท คิดเป็นการขยายตัว ที่ร้อยละ 4.8 จากช่วงเดียวกันปีก่อน

หรือหากขจัดผลทางฤดูกาลแล้วขยายตัวชะลอลง ที่ร้อยละ 0.3 จากเดือนก่อนหน้า โดยเงินฝากจาก ธนาคารพาณิชย์และสถาบันการเงินเฉพาะกิจขยาย ตัวเร่งขึ้นจากเดือนก่อนหน้าที่ร้อยละ 4.4 และ 6.1 จากช่วงเดียวกันปีก่อน

ท่ีมา : ธนาคารแห่งประเทศไทย

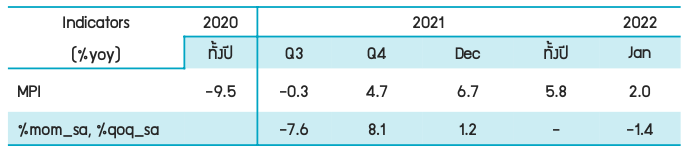

ดัชนีผลผลิตอุตสาหกรรม (MPI) เดือน ม.ค. 65 ขยายตัวที่ร้อยละ 2.0 ต่อปี แต่หดตัวร้อยละ -1.4 เมื่อเทียบกับเดือนก่อนหน้าหลังขจัดผลของฤดูกาล

การขยายตัวของดัชนี MPI ในเดือน ม.ค. 64 เป็นผลมาจากการขยายตัวในกลุ่มอุตสาหกรรมที่สาคัญ ได้แก่ อุตสาหกรรมผลิตภัณฑ์ที่ได้จากการกลั่นปิโตรเลียม อุตสาหกรรมชิ้นส่วนและแผ่นวงจรอิเล็กทรอนิกส์ อุตสาหกรรมยานยนต์ อุตสาหกรรมผลิตภัณฑ์ยางอื่น ๆ และ อุตสาหกรรมผลิตมอลต์และสุราที่ทาจากข้าว มอลต์ ที่ขยายตัวร้อยละ 9.2 16.8 5.1 9.4 และ 24.7 ต่อปี ตามลาดับ* ขณะที่อุตสาหกรรมที่หดตัว ได้แก่ อุตสาหกรรมคอมพิวเตอร์และอุปกรณ์ต่อพ่วง อุตสาหกรรมเหล็กและเหล็กกล้าขั้นมูลฐาน อุตสาหกรรมเสื้อผ้า เครื่องแต่งกาย อุตสาหกรรมเครื่องปรับอากาศ และชิ้นส่วน และอุตสาหกรรมจักรยานยนต์ ที่หดตัวร้อยละ -20.0 -16.4 -18.3 -7.2 และ -15.5 ต่อปี ตามลาดับ* (*เรียงตามสัดส่วนใน MPI)

ที่มา : สำนักงานเศรษฐกิจอุตสาหกรรม

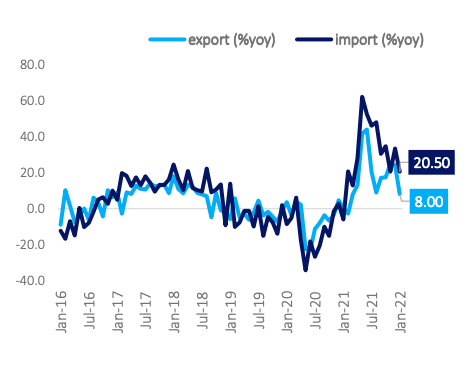

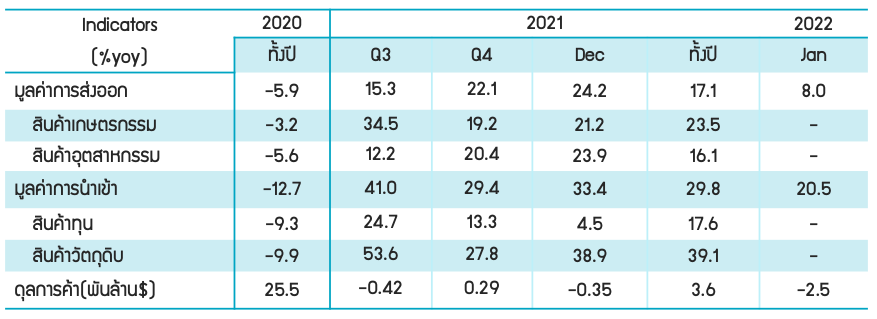

มูลค่าการส่งออกในเดือน ม.ค. 65 มีมูลค่า 21,259 ล้านดอลลาร์สหรัฐ คิดเป็นการขยายตัวที่ ร้อยละ 8.0 เมื่อเทียบช่วงเดียวกันปีก่อน โดยเป็นการขยายตัวต่อเนื่องเป็นเดือนที่ 11

การส่งออกของไทยในเดือนดังกล่าวไปยังกลุ่มตลาดสาคัญส่วนใหญ่ยังคงขยายตัวตามแนวโน้มการฟื้นตัวของ เศรษฐกิจโลก แม้จะขยายตัวในอัตราชะลอลงบ้าง จากการแพร่ระบาดของไวรัสโควิด-19 สายพันธุ์โอมิครอนที่ รวดเร็วในหลายประเทศทั่วโลกที่อาจส่งผลกระทบต่ออุปสงค์ของประเทศคู่ค้า ทั้งนี้ การส่งออกไปยังกลุ่ม ตลาดต่าง ๆ ยังคงขยายตัวได้ดี อาทิ ตลาดสหรัฐฯ ขยายตัวร้อยละ 24.1 ตลาดจีน ขยายตัวร้อยละ 6.8 ตลาด อาเซียน 5 ขยายตัวร้อยละ 13.2 ตลาดอินเดีย ขยายตัวร้อยละ 31.9 ตลาดสหราชอาณาจักร ขยายตัวร้อยละ 29.7 และตลาดเกาหลีใต้ ขยายตัวร้อยละ 26.8

มูลค่าการนำเข้าในเดือน ม.ค. 65 มีมูลค่า 23,785 ล้านดอลลาร์สหรัฐ ขยายตัวที่ร้อยละ 20.5 เมื่อเทียบช่วงเดียวกันปีก่อน

ด้านดุลการค้าในเดือนดังกล่าว ขาดดุลมูลค่า 2,526.4 ล้านดอลลาร์สหรัฐ ทั้งนี้ เนื่องจากกรม ศุลกากรมีการปรับปรุงรหัสสถิติสินค้าตามพิกัด ศุลกากรเพื่อให้สอดคล้องกับพิกัดศุลกากรระบบ ฮาร์โมไนซ์อาเซียน (AHTN) ฉบับปี 2022 กระทรวงพาณิชย์จึงอยู่ระหว่างการปรับปรุงและ ประมวลผลข้อมูลรายละเอียดโครงสร้างสินค้า ส่งออกนาเข้าให้สอดคล้องกับรหัสสถิติสินค้าระบบ พิกัดศุลกากรฉบับปัจจุบัน โดยคาดว่าจะสามารถ เผยแพร่ข้อมูลการค้าระหว่างประเทศได้อย่าง สมบูรณ์ ในไตรมาสแรกของปี 2565

ที่มา : กระทรวงพาณิชย์

หนี้สาธารณะคงค้าง ณ สิ้นเดือน ม.ค. 65 มีจานวนทั้งสิ้น 9,734,420 ล้านบาท หรือคิดเป็นร้อยละ 59.88 ของ GDP และเมื่อเปรียบเทียบกับเดือนก่อนหน้า พบว่า หนี้สาธารณะคงค้างเพิ่มขึ้นสุทธิ 90,163 ล้านบาท

ทั้งนี้ สถานะหนี้สาธารณะของไทยถือว่ามีความมั่นคง สะท้อนได้จากสัดส่วนหนี้สาธารณะต่อ GDP ยังอยู่ในระดับ ต่ากว่ากรอบวินัยในการบริหารหนี้สาธารณะที่ตั้งไว้ไม่เกินร้อยละ 70 ของ GDP และหนี้สาธารณะส่วนใหญ่เป็น หนี้ระยะยาว โดยแบ่งตามอายุคงเหลือคิดเป็นร้อยละ 85.69 ของยอดหนี้สาธารณะและเป็นหนี้ในประเทศคิดเป็น ร้อยละ 98.2 ของยอดหนี้สาธารณะ

ปริมาณรถจักรยานยนต์จดทะเบียนใหม่ในเดือน ก.พ. 65 ขยายตัวที่ร้อยละ 14.4 เมื่อเทียบกับช่วง เดียวกันของปีก่อน และเมื่อเทียบกับเดือนก่อนหน้าหลังขจัดผลทางฤดูกาล ขยายตัวที่ร้อยละ 7.8

ซึ่งเป็นการขยายตัวตอ่ เนื่องเป็นเดอื นที่ 4 นับตั้งแต่เดือน พ.ย. 64 โดยเป็นผลจากสถานการณ์การแพร่ระบาดของ เชื้อโควิด-19 ภายในประเทศที่คลี่คลายลง ประกอบกับรายได้ของเกษตรกรที่เริ่มปรับตัวดีขึ้น รวมทั้งมาตรการ กระตุ้นการใช้จ่ายของภาครัฐที่เริ่มดาเนินการตั้งแต่เดือน ก.พ. 65 ส่งผลให้กาลังซื้อปรับตัวดีขึ้นอย่างต่อเนื่อง

เครื่องชี้เศรษฐกิจต่างประเทศ

สหรัฐ

- ดัชนีฯ PMI ภาคอุตสาหกรรม (ISM) ก.พ. 65 อยู่ที่ระดับ 58.6 จุด เพิ่มขึ้นจากเดือนก่อน หน้าที่อยู่ที่ระดับ 57.5 จุด

- ดัชนีฯ PMI นอกภาคอุตสาหกรรม (ISM) เดือน ก.พ. 2565 อยู่ที่ระดับ 56.5 จุด ลดลงจาก เดือนก่อนหน้าที่อยู่ที่ระดับ 59.9 จุด

- จำนวนผู้ขอรับสวัสดิการว่างงานครั้งแรกรายสัปดาห์ (20-26 ก.พ. 65) อยู่ที่ระดับ 2.15 แสน ราย ปรับตัวลดลงจากสัปดาห์ก่อนหน้าที่ระดับ 2.33 แสนราย สอดคล้องกับจานวนผู้ยื่นขอรับ สวัสดิการว่างงาน ระยะเฉลี่ย 4 สัปดาห์ (4 week moving average) ซึ่งขจัดความผันผวน รายสัปดาห์แล้ว ปรับตัวลดลงต่อเนื่องเป็นสัปดาห์ที่ 4 อยู่ที่ 2.30 แสนราย

จีน

- ดัชนีฯ PMI ภาคอุตสาหกรรม (NBS) เดือน ก.พ 65 อยู่ที่ระดับ 50.2 จุด เพิ่มขึ้นจากเดือน ก่อนหน้าที่อยู่ที่ระดับ 50.1 จุด ถือเป็นเดือนที่ 4 ติดต่อกันของการเติบโตของกิจกรรมโรงงาน ท่ามกลางผลกระทบตามฤดูกาลของวันหยุดเทศกาลตรุษจีนและการผลิตที่ชะลอตัวลงในช่วง โอลิมปิกฤดูหนาว

- ดัชนีฯ PMI ภาคอุตสาหกรรม (Caixin) เดือน ก.พ. 65 อยู่ที่ระดับ 50.4 จุด เพิ่มขึ้นจาก เดือนก่อนหน้าที่อยู่ที่ระดับ 49.1 จุด เนื่องจากการส่งออกขยายตัวเป็นครั้งที่ 3 ในช่วง 4 เดือน ที่ผ่านมา คาสั่งซื้อใหม่เติบโตสูงสุดนับตั้งแต่เดือน มิ.ย 64

- ดัชนีฯ ภาคบริการ (Caixin) เดือน ก.พ. 65 อยู่ที่ระดับ 50.2 จุด ลดลงจากเดือนก่อนหน้าที่ อยู่ที่ระดับ 51.4 จุด สะท้อนให้เห็นการระบาดของไวรัสโควิด-19 และมาตรการควบคุมการ แพร่กระจายของไวรัส โดยผลผลิตเพิ่มขึ้นเล็กน้อยในขณะที่คาสั่งซื้อใหม่ลดลงเป็นครั้งแรกใน รอบ 6 เดือน

ยูโรโซน

- อัตราเงินเฟ้อ (เบื้องต้น) เดือน ก.พ. 65 อยู่ที่ร้อยละ 5.8 เมื่อเทียบกับช่วงเดียวกันปีก่อน เพิ่มขึ้นจากเดือนก่อนหน้าที่อยู่ที่ร้อยละ 5.1 ทั้งนี้ อัตราเงินเฟ้อที่เพิ่มขึ้นได้รับแรงหนุนจากราคา พลังงานที่เพิ่มขึ้นเป็นสาคัญ

- อัตราการว่างงาน เดือน ม.ค. 65 อยู่ที่ร้อยละ 6.8 ของกาลังแรงงานรวม ลดลงจากเดือนก่อน หน้าที่อยู่ที่ร้อยละ 7.0 ของกาลังแรงงานรวม เนื่องจากมีการผ่อนคลายมาตรการควบคุม โควิด-19 มากขึ้น

มาเลเซีย

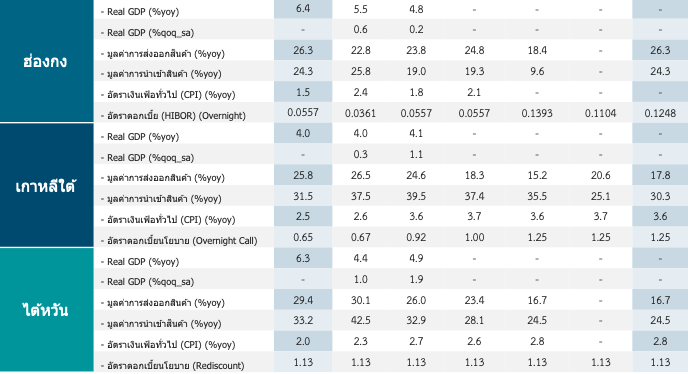

- ดัชนีฯ PMI ภาคอุตสาหกรรม เดือน ก.พ. 65 อยู่ที่ระดับ 50.9 จุด ลดลงจากเดือนก่อนหน้าที่ อยู่ที่ระดับ 50.5 จุด

- ธนาคารกลางมาเลเซียประกาศคงอัตราดอกเบี้ยนโยบายที่ร้อยละ 1.75 ต่อปี

ออสเตรเลีย

- ธนาคารกลางออสเตรเลียมีมติคงอัตราดอกเบี้ยนโยบายไว้ที่ร้อยละ 0.1 จากการประชุมในเดือน มี.ค. 65 โดยทางธนาคารกลางออสเตรเลียยังคงย้าว่าจะยังไม่ปรับขึ้นอัตราดอกเบ้ียนโยบาย จนกว่าตัวเลขเงินเฟ้อจะปรับตัวขึ้นสู่กรอบเป้าหมายที่ช่วงร้อยละ 2-3 ในระยะปานกลาง

- GDP ไตรมาสที่ 4 ปี 64 ขยายตัวร้อยละ 4.2 เมื่อเทียบกับช่วงเดียวกันปีก่อน เร่งขึ้นจาก ไตรมาสก่อนหน้าท่ีขยายตัวร้อยละ 3.9 เมื่อเทียบกับช่วงเดียวกันในปีก่อน

- มูลค่าการส่งออก เดือน ม.ค. 65 ขยายตัวที่ร้อยละ 32.0 จากช่วงเดียวกันปีก่อน เร่งขึ้นจาก เดือนก่อนหน้า ท่ีขยายตัวที่ร้อยละ 22.3 จากช่วงเดียวกันปีก่อน

- มูลค่าการนาเข้า เดือน ม.ค. 65 ขยายตัวที่ร้อยละ 22.9 จากช่วงเดียวกันปีก่อน ชะลอลงจาก เดือนก่อนหน้า ที่ขยายตัวท่ีร้อยละ 23.4 จากช่วงเดียวกันปีก่อน

- ดุลการค้า เดือน ม.ค. 65 เกินดุลที่ระดับ 12.3 พันล้านดอลลาร์ออสเตรเลีย เพิ่มขึ้นจากเดือน ก่อนหน้าที่เกินดุลที่ระดับ 9.5 พันล้านดอลลาร์ออสเตรเลีย

เวียดนาม

- ดัชนีฯ PMI ภาคอุตสาหกรรม เดือน ก.พ. 65 อยู่ที่ระดับ 54.3 จุด เพิ่มขึ้นจากเดือนก่อนหน้าที่ อยู่ที่ระดับ 53.7 จุด

- ผลผลิตภาคอุตสาหกรรม เดือน ก.พ. 65 ขยายตัวที่ร้อยละ 8.5 จากช่วงเดียวกันปีก่อน เพิ่มขึ้นจากเดือนก่อนหน้าที่ร้อยละ 2.8 จากช่วงเดียวกันปีก่อน เป็นผลจากการผลผลิตไฟฟ้า และแก๊สเป็นสาคัญ

- อัตราเงินเฟ้อ เดือน ก.พ. 64 อยู่ที่ร้อยละ 1.4 จากช่วงเดียวกันปีก่อน ชะลอจากเดือนก่อนหน้าที่ อยู่ที่ร้อยละ 1.9 จากช่วงเดียวกันปีก่อน เนื่องจากราคาบ้านและวัสดุก่อสร้างเป็นสาคัญ

- ยอดค้าปลีก เดือน ก.พ. 64 อยู่ที่ร้อยละ 3.1 จากช่วงเดียวกันปีก่อน เพิ่มขึ้นจากเดือนก่อน หน้าที่ขยายตัวที่ร้อยละ 1.3 จากช่วงเดียวกันปีก่อน เนื่องจากยอดขายที่พักและบริการอาหารเป็น สำคัญ

สิงคโปร์

- ดัชนีฯ PMI ภาคอุตสาหกรรม เดือน ก.พ. 65 อยู่ที่ระดับ 52.5 จุด ลดลงจากเดือนก่อนหน้าที่ อยู่ที่ระดับ 54.4 จุด

- ยอดค้าปลีก เดือน ก.พ. 64 อยู่ที่ร้อยละ 11.8 จากช่วงเดียวกันปีก่อน เพิ่มข้ึนจากเดือนก่อน หน้าที่ขยายตัวที่ร้อยละ 6.7 จากช่วงเดียวกันปีก่อน เนื่องจากยอดขายเครื่องสาอางและยารักษา โรคเป็นสำคัญ

ฟิลิปปินส์

- ดัชนีฯ PMI ภาคอุตสาหกรรม เดือน ก.พ. 65 อยู่ที่ระดับ 52.8 จุด เพิ่มขึ้นจากเดือนก่อนหน้าที่ อยู่ที่ระดับ 50.0 จุด

- อัตราเงินเฟ้อ เดือน ก.พ. 64 อยู่ที่ร้อยละ 3.0 จากช่วงเดียวกันปีก่อน คงที่จากเดือนก่อนหน้า

อินโดนีเซีย

- ดัชนีฯ PMI ภาคอุตสาหกรรม เดือน ก.พ. 65 อยู่ที่ระดับ 51.2 จุด เพิ่มขึ้นจากเดือนก่อนหน้าที่ อยู่ที่ระดับ 53.7 จุด

- อัตราเงินเฟ้อ เดือน ก.พ. 64 อยู่ที่ร้อยละ 2.1 จากช่วงเดียวกันปีก่อน ชะลอจากเดือนก่อนหน้าที่ อยู่ที่ร้อยละ 2.2 จากช่วงเดียวกันปีก่อน เนื่องจากราคาอาหาร เครื่องดื่มและยาสูบเป็นสำคัญ

เกาหลีใต้

- GDP ไตรมาสที่ 4 ปี 64 ขยายตัวที่ร้อยละ 4.2 จากช่วงเดียวกันของปีก่อน เร่งขึ้นจากไตรมาส ก่อนหน้าที่ขยายตัวที่ร้อยละ 4.0 จากช่วงเดียวกันของปีก่อน หรือคิดเป็นการขยายตัวที่ร้อยละ 1.2 เมื่อเทียบกับไตรมาสก่อนหน้า (หลังขจัดผลทางฤดูการแล้ว) ส่งผลให้ทั้งปี 64 เศรษฐกิจ อินเดียขยายตัวที่ร้อยละ 4.0 ต่อปี

- ผลผลิตภาคอุตสาหกรรม เดือน ก.พ. 65 ขยายตัวอยู่ที่ร้อยละ 4.3 จากช่วงเดียวกันของปีก่อน ชะลอลงจากเดือนก่อนหน้าที่ขยายตัวที่ร้อยละ 7.4 จากช่วงเดียวกันของปีก่อน และต่ากว่า คาดการณ์ของตลาดที่ร้อยละ 6.5 จากช่วงเดียวกันของปีก่อน

- ยอดค้าปลีก เดือน ก.พ. 65 ขยายตัวอยู่ที่ร้อยละ 4.5 จากช่วงเดียวกันของปีก่อน ชะลอลงจาก เดือนก่อนหน้าที่ขยายตัวร้อยละ 6.8 จากช่วงเดียวกันของปีก่อน

- อัตราเงินเฟ้อ เดือน ก.พ. 65 อยู่ที่ร้อยละ 3.7 จากช่วงเดียวกันของปีก่อน เพิ่มขึ้นจากเดือนก่อน หน้าที่อยู่ที่ร้อยละ 3.6 จากช่วงเดียวกันของปีก่อน และสูงกว่าที่ตลาดคาดการณ์ไว้ว่าที่ร้อยละ 3.5 เป็นผลมาจากต้นทุนด้านพลังงานเพิ่มขึ้นจากอุปทานที่ตึงตัว

- ดัชนีฯ PMI ภาคอุตสาหกรรม เดือน ก.พ 65 อยู่ที่ระดับ 53.8 จุด เพิ่มขึ้นจากเดือนก่อนหน้าที่ อยู่ระดับ 52.8 จุด โดยได้แรงหนุนจากการผลิตรถยนต์และเซมิคอนดักเตอร์

- มูลค่าการส่งออก เดือน ก.พ. 65 ขยายตัวอยู่ที่ร้อยละ 20.6 จากช่วงเดียวกันของปีก่อน เร่งขึ้น จากเดือนก่อนหน้าที่ขยายตัวที่ร้อยละ 15.2 จากช่วงเดียวกันของปีก่อน เนื่องจากการส่งออกชิป ยานยนต์ และสินค้าสาคัญอื่น ๆ เพิ่มสูงขึ้นท่ามกลางการฟื้นตัวของเศรษฐกิจโลก

- มูลค่าการนาเข้า เดือน ก.พ. 65 ขยายตัวอยู่ที่ร้อยละ 25.1 จากช่วงเดียวกันของปีก่อน ชะลอลง จากเดือนก่อนหน้าที่อยู่ที่ขยายตัวที่ร้อยละ 35.3 จากช่วงเดียวกันของปีก่อน โดยอุปสงค์ใน ประเทศยังคงทรงตัวตามการเร่งตัวของวัคซีนโควิด-19

- ดุลการค้า เดือน ก.พ. 65 เกินดุลที่ 0.84 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้นจากเดือนก่อนหน้าที่ ขาดดุลที่ -4.83 พันล้านดอลลาร์สหรัฐ เนื่องจากการนาเข้าเติบโตเร็วกว่าการส่งออก

ไต้หวัน

- ดัชนีฯ PMI ภาคอุตสาหกรรม เดือน ก.พ 65 อยู่ที่ระดับ 54.3 จุด ลดลงจากเดือนก่อนหน้าที่ อยู่ระดับ 55.1 จุด เนื่องจากการเติบโตของผลผลิตลดลงต่าสุดในรอบ 3 เดือน ขณะที่การเติบโต ของคาสั่งซื้อใหม่ชะลอตัวลงต่าสุดในรอบ 5 เดือน

- ดัชนีความเชื่อมั่นผู้บริโภค เดือน ก.พ. 65 อยู่ที่ระดับ 73.19 จุด ลดลงจากเดือนก่อนหน้าที่อยู่ที่ ระดับ 73.67 จุด มุมมองของครัวเรือนต่อความคาดหวังเกี่ยวกับราคาลดลงในช่วง 6 เดือน ข้างหน้า

อินเดีย

- GDP ไตรมาสที่ 4 ปี 64 ขยายตัวที่ร้อยละ 5.4 จากช่วงเดียวกันของปีก่อน ชะลอลงจากไตรมาส ก่อนหน้าที่ขยายตัวที่ร้อยละ 8.5 จากช่วงเดียวกันของปีก่อน หรือคิดเป็นการขยายตัวที่ร้อยละ 12.7 เมื่อเทียบกับไตรมาสก่อนหน้า (หลังขจัดผลทางฤดูการแล้ว) ส่งผลให้ทั้งปี 64 เศรษฐกิจ อินเดียขยายตัวที่ร้อยละ 8.2 ต่อปี

- ดัชนีฯ PMI ภาคอุตสาหกรรม เดือน ก.พ 65 อยู่ที่ระดับ 54.9 จุด เพิ่มขึ้นจากเดือนก่อนหน้าที่ อยู่ระดับ 54.0 จุด เนื่องจากผลผลิตและคาสั่งซื้อใหม่ขยายตัวในอัตราที่สูงขึ้น ความต้องการจาก ลูกค้าต่างประเทศเพิ่มขึ้นมากที่สุดในรอบ 3 เดือน และกิจกรรมการซื้อยังคงขยายตัวอย่าง ต่อเนื่อง

เครื่องชี้เตลาดเงิน ตลาดอัตราแลกเปลี่ยน

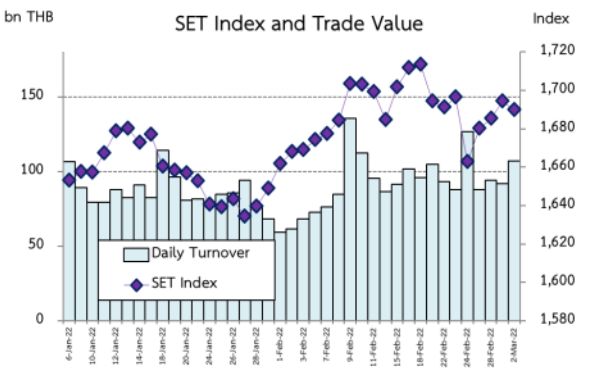

ดัชนี SET ปรับตัวเพิ่มขึ้นจากสัปดาห์ก่อน สอดคล้องกับตลาด หลักทรัพย์อื่น ๆ ในภูมิภาคที่ปรับตัวลดลงจากสัปดาห์ก่อน เช่น Nikkei225 (ญ่ีปุ่น) HSI (ฮ่องกง) และ DJIA (สหรัฐอเมริกา) เป็นต้น เมื่อวันที่ 3 มี.ค. 65 ดัชนีปิดที่ระดับ 1,696.08 ด้วยมูลค่าซื้อขายเฉลี่ย ระหว่างวันที่ 28 ก.พ.-3 มี.ค. 65 อยู่ที่ 101,655.79 ล้านบาทต่อวัน โดยนักลงทุนต่างชาติเป็นผู้ซื้อสุทธิ ขณะที่ นักลงทุนทั่วไปในประเทศ นักลงทุนสถาบันในประเทศ และนักลงทุนบัญชีบริษัทหลักทรัพย์ เป็น ผู้ขายสุทธิ ทั้งนี้ ระหว่างวันที่ 28 ก.พ.-3 มี.ค. 65 นักลงทุนต่างชาติ ซื้อ หลักทรัพย์สุทธิ 14,131.95 ล้านบาท

อัตราผลตอบแทนพันธบัตรรัฐบาลอายุโดยรวมปรับตัวลดลงในช่วง -1 ถึง -9 bps โดยในสัปดาห์นี้นักลงทุนมีการประมูลพันธบัตรรัฐบาลอายุ 11 ปี ซึ่งมีนักลงทุนสนใจ 2.17 เท่าของวงเงินประมูล ทั้งนี้ ระหว่างวันที่ 28 ก.พ.-3 มี.ค. 65 กระแสเงินทุนของนักลงทุนต่างชาติ ไหลออก จากตลาด พันธบัตรสุทธิ -28,853.85 ล้านบาท และหากนับจากต้นปีจนถึงวันที่ 3 มี.ค. 65 กระแสเงินทุนของนักลงทุนต่างชาติ ไหลเข้า ในตลาดพันธบัตร สุทธิ 100,308.09 ล้านบาท

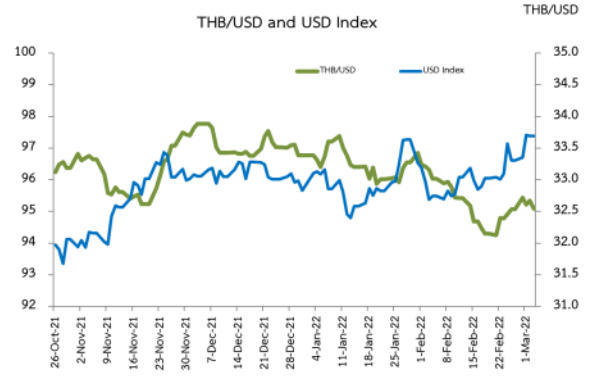

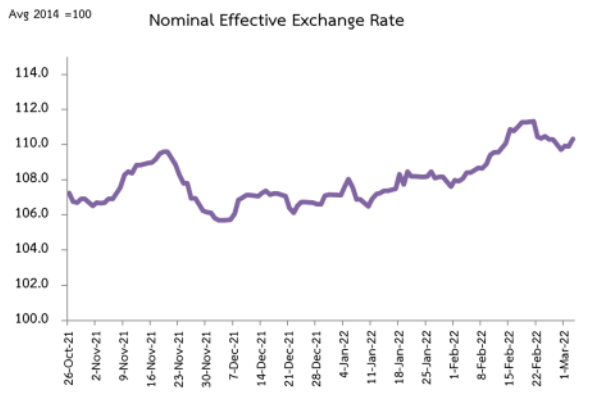

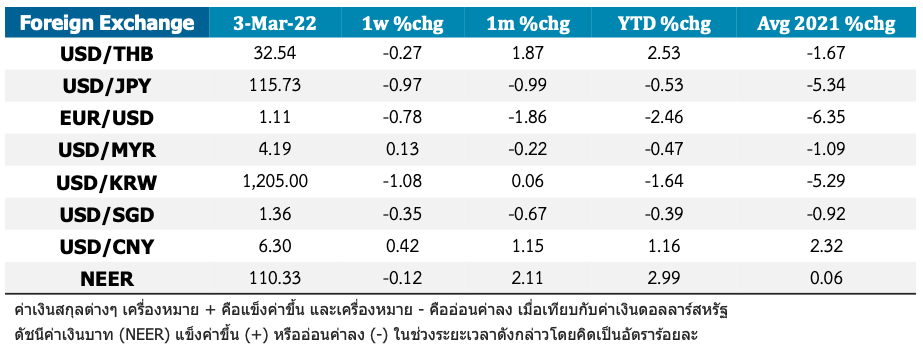

เงินบาทอ่อนค่าลงจากสัปดาห์ก่อน โดย ณ วันที่ 3 มี.ค. 65 เงินบาท ปิดที่ 32.54 บาทต่อดอลลาร์สหรัฐ อ่อนค่าลงร้อยละ -0.27 จาก สัปดาห์ก่อนหน้า สอดคล้องกับเงินสกุลอื่น ๆ ในภูมิภาค อาทิ เงินสกุล เยน ยูโร วอน และดอลลาร์สิงคโปร์ ที่ปรับตัวอ่อนค่าลงจากสัปดาห์ก่อน หน้า เมื่อเทียบกับดอลลาร์สหรัฐ ขณะท่ีเงินสกุลริงกิต และหยวน ปรับตัวแข็งค่าขึ้นจากสัปดาห์ก่อนหน้า เมื่อเทียบกับดอลลาร์สหรัฐ ทั้งนี้ เงินบาทอ่อนค่ามากกว่าเงินสกุลอื่น ๆ ในภูมิภาค ส่งผลให้ดัชนีค่าเงินบาท (NEER) อ่อนค่าลงร้อยละ -0.12 จากสัปดาห์ก่อน

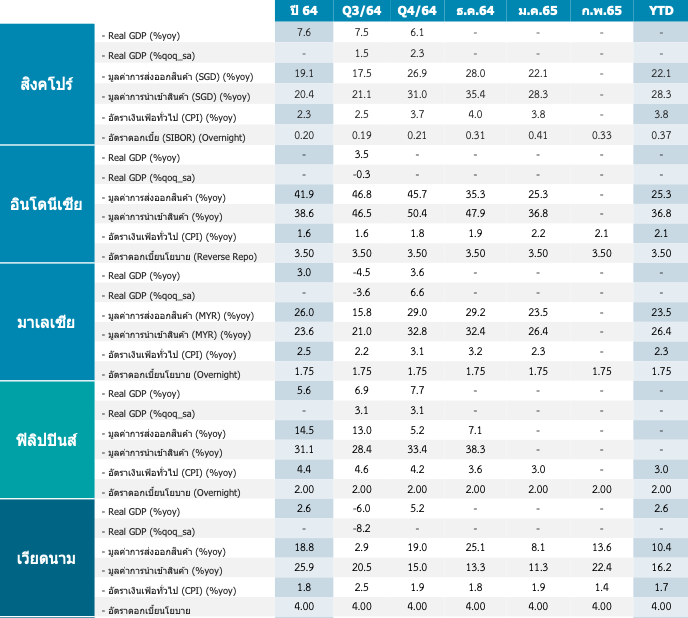

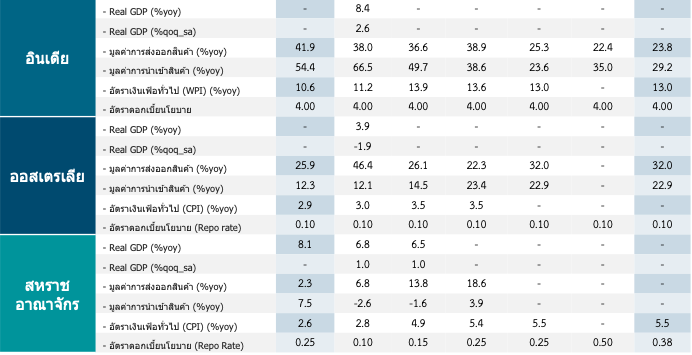

Economic Indicators

Global Economic Indicators

ขอบคุณข้อมูลจาก Macroeconomic Policy Bureau Fiscal Policy Office Ministry of Finance 02-273-9020 Ext. 3259