ความท้าทายของอุตสาหกรรมเหล็กไทยในยุค Net zero

สถานการณ์เหล็กไทยในช่วงที่ผ่านมา และปี 2022 เป็นอย่างไร ?

ราคาเหล็กในช่วงครึ่งแรกของปี 2022 ปรับตัวขึ้นต่อเนื่องจากปี 2021 จากต้นทุนพลังงาน และการล็อกดาวน์ในจีน ขณะที่ในช่วงที่เหลือของปี ราคาเหล็กมีแนวโน้มปรับตัวลดลง ราคาเหล็กปรับตัวสูงขึ้นอย่างก้าวกระโดด ในระยะ 2 ปีที่ผ่านมา ซึ่งในปี 2021 มีสาเหตุจากปริมาณการผลิตเหล็กจีนที่ลดลงจากมาตรการด้านสิ่งแวดล้อม และการควบคุมคุณภาพเหล็กในจีน สาหรับในปี 2022 สงครามระหว่างรัสเซียและยูเครนที่ทวีความตึงเครียด ส่งผลให้ราคาน้ามันปรับตัวขึ้นต่อเนื่องมาตั้งแต่ไตรมาสที่ 1 ปี 2022 ทั้งนี้การเคลื่อนไหวของราคาเหล็กจีนมีความสัมพันธ์ในทิศทางเดียวกันกับการเคลื่อนไหวของราคาถ่านหิน และราคาน้ามันในตลาดโลก เนื่องจากเป็นต้นทุนที่สาคัญในอุตสาหกรรมเหล็ก ประกอบกับมาตรการ Zero COVID ของจีน ที่มีการล็อกดาวน์เพื่อลดการระบาดของ COVID-19 สายพันธุ์โอมิครอนให้เหลือศูนย์ มีส่วนทาให้ซัพพลายเหล็กจากจีนลดลง จากการปิดเหมืองแร่เหล็กและถ่านหิน และโรงงานเหล็ก ส่งผลให้ราคาเหล็กของจีนในเดือนเมษายน 2022 แตะระดับ 6,000 หยวน/ตัน ปรับตัวสูงขึ้นเฉลี่ยกว่า 25-30% ต่อปี เมื่อเทียบกับราคาเหล็กในช่วงต้นปี 2020 ทั้งนี้จากการที่ ราคาเหล็กของไทยมีความสัมพันธ์ในทิศทางเดียวกันกับราคาเหล็กในจีนอย่างใกล้ชิด เนื่องจากไทยพึ่งพาการนาเข้าเหล็กจากจีนเป็นหลัก จึงส่งผลให้ราคาเหล็กไทย รวมถึงราคาเศษเหล็ก บิลเล็ต และเหล็กแท่งแบน (Slap) นาเข้า ซึ่งเป็นวัตถุดิบในการผลิตสินค้าเหล็กกลางน้า และปลายน้าของไทย ต่างปรับตัวขึ้นตามการเปลี่ยนแปลงของราคาเหล็กจีนด้วยเช่นกัน ขณะที่ในช่วง ที่เหลือของปี 2022 ราคาเหล็กไทยมีแนวโน้มปรับตัวลดลงไปตามต้นทุนพลังงาน อีกทั้ง ความต้องการใช้เหล็กในจีนที่ชะลอลง ประกอบกับรัสเซียมีการระบายเหล็กมาทางเอเชียมากขึ้น จากที่เคยส่งออกเหล็กไป EU ยิ่งกดดันให้ราคาเหล็กจีนปรับตัวลดลง

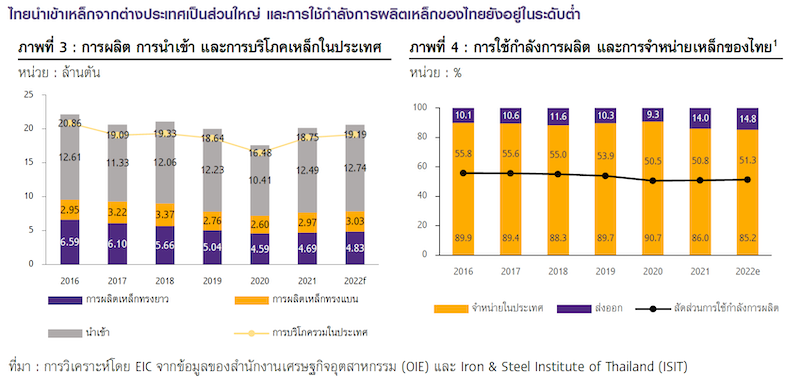

EIC คาดปริมาณการใช้เหล็กในประเทศปี 2022 อยู่ที่ 19.2 ล้านตัน (+2%YOY) โดยส่วนใหญ่ยังเป็นการใช้เหล็กนาเข้า ขณะที่อัตราการใช้กาลังการผลิตเหล็กในประเทศยังอยู่ในระดับต่า ในช่วงครึ่งแรกของปี 2022 การผลิตเหล็กในประเทศ และการใช้เหล็กหดตัว -6.4%YOY และ -16.9%YOY ตามลาดับ เป็นผลมาจากการผลิตรถยนต์ ที่ชะลอตัว เนื่องจากปัญหาการขาดแคลนเซมิคอนดักเตอร์ประกอบกับการก่อสร้างภาคเอกชนที่ฟื้นตัวได้ช้า อีกทั้งในช่วง

ไตรมาสแรกของปี 2022 ยังชะลอตัวจากความกังวลต่อการระบาดของ COVID-19 ที่มีความไม่แน่นอน สาหรับในช่วงที่เหลือของ ปี 2022 EIC มองว่า การผลิตเหล็กของไทยจะถูกกดดันจากฝั่งอุปสงค์ โดยเฉพาะอย่างยิ่งการผลิตรถยนต์ที่ยังฟื้นตัวได้ไม่เต็มที่ ส่งผลให้คาดว่า ปริมาณการใช้เหล็กในประเทศโดยรวมในปี 2022 จะอยู่ที่ 19.2 ล้านตัน (+2%YOY) ขยายตัวเล็กน้อยจากปี 2021 โดยเป็นการขยายตัวจากทั้งการใช้เหล็กนาเข้า และการใช้เหล็กจากในประเทศ

ทั้งนี้กว่า 90% ของการผลิตเหล็กในไทยเป็นการผลิตเพื่อจาหน่ายในประเทศ ซึ่งยังไม่เพียงพอกับความต้องการใช้เหล็กภายในประเทศ ประกอบกับไทยสามารถผลิตเหล็กได้เพียงระดับเหล็กกลางน้า ถึงเหล็กปลายน้า จึงทาให้ไทยยังคงพึ่งพา การนาเข้าเหล็กจากต่างประเทศ โดยเฉพาะจีน ซึ่งเป็นผู้ผลิตเหล็กรายใหญ่ของโลก จึงส่งผลให้อัตราการใช้กาลังการผลิตเหล็กในประเทศในปี 2022 ยังมีแนวโน้มอยู่ในระดับต่า

ประเด็นด้านสิ่งแวดล้อมเกี่ยวข้องกับอุตสาหกรรมเหล็กอย่างไร?

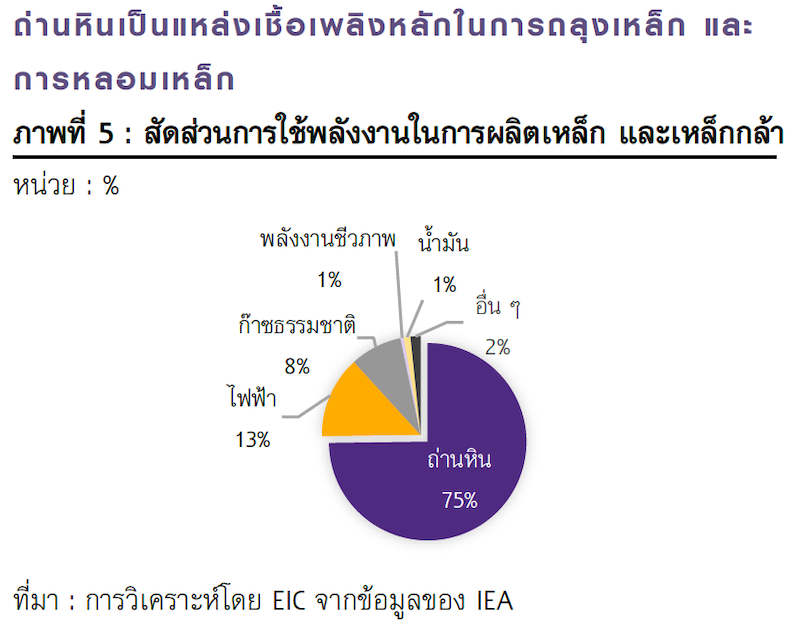

การผลิตเหล็กโลกใช้พลังงานจากถ่านหิน สัดส่วนสูง จึงมีการปล่อย GHG ในปริมาณที่มากตามไปด้วย โดยเฉพาะกระบวนการถลุงแร่เหล็ก และการหลอมเหล็ก ซึ่งจาเป็นต้องใช้ความร้อนสูง โดยถ่านหินเป็นแหล่งเชื้อเพลิงหลักในกระบวนการดังกล่าว คิดเป็นสัดส่วนราว 75% ของการใช้พลังงานทั้งหมด รองลงมาเป็นการใช้ แหล่งเชื้อเพลิงจากไฟฟ้า และก๊าซธรรมชาติ คิดเป็นสัดส่วน ราว 13% และ 8% ของการใช้พลังงานทั้งหมดตามลาดับ

นอกจากนี้ ข้อมูลจาก World Steel Association ระบุว่า การผลิตเหล็กทุก ๆ 1 ตัน จะมีการปล่อย GHG ซึ่งเกิดจากการเผาไหม้จากแหล่งพลังงานออกมามากถึง 1.85 ตัน และใช้น้ามากถึงกว่า 128,704 ลิตร ในกระบวนการหล่อเย็น จึงปฏิเสธไม่ได้ว่า

การผลิตเหล็กส่งผลกระทบต่อสิ่งแวดล้อม โดยเฉพาะจากการปล่อย GHG ดังนั้น ผู้ผลิตเหล็กรายใหญ่ของโลกจึงมีความพยายามในการลดการปล่อย GHG ที่เกิดจากกระบวนการผลิตในรูปแบบต่าง ๆ ไม่ว่าจะเป็นการปรับกระบวนการผลิต เช่น การปรับเปลี่ยนระบบเตาหลอม การปรับปรุงเทคโนโลยีและเทคนิคการผลิต โดยใช้ไฮโดรเจน และพลังงานสะอาดหมุนเวียนเพิ่มขึ้น ขณะเดียวกัน ภาครัฐของหลายประเทศก็ยังออกมาตรการในรูปแบบต่าง ๆ เพื่อส่งเสริมให้อุตสาหกรรมเหล็กสามารถ ลดการปล่อย GHG เช่น การสนับสนุนด้านเงินทุน และการระดมทุนเพื่อปรับปรุงเทคโนโลยี การกาหนดราคาคาร์บอน ด้วยเช่นกัน

ประเทศผู้ผลิตเหล็กรายสาคัญของโลก เช่น จีน EU ญี่ปุ่น เริ่มพัฒนาอุตสาหกรรมเหล็กให้เป็นมิตร ต่อสิ่งแวดล้อมมากขึ้น จีนได้มีการขับเคลื่อนอุตสาหกรรมเหล็กให้เป็นมิตรต่อสิ่งแวดล้อมมากขึ้น อย่างเห็นได้ชัดตั้งแต่ปี 2021 โดยได้ดาเนินมาตรการด้านมาตรฐานเหล็ก และสิ่งแวดล้อมอย่างเข้มข้น ด้วยการสั่งปิดโรงงานผลิตเหล็กที่มี การใช้เตาหลอมเหล็กด้วยระบบอินดักชั่น หรือระบบเหนี่ยวนาไฟฟ้า (Induction Furnace : IF) และหันมาสนับสนุน การหลอมเหล็กโดยใช้เตาหลอมระบบอาร์คไฟฟ้า (Electric Arc Furnace : EAF) มากขึ้น เนื่องจากกระบวนการหลอมเหล็กโดยใช้เตาหลอม IF มีการปล่อย GHG มากกว่าเตาหลอม EAF และคุณภาพของเหล็กที่ได้จากเตาหลอม IF ก็ยังขึ้นอยู่กับคุณภาพของเศษเหล็ก ทาให้คุณภาพของเหล็กที่ได้มาจากเตาหลอม IF มีคุณภาพที่ไม่สม่าเสมอ และควบคุมได้ยากกว่า การหลอมเหล็กจากเตาหลอม EAF อีกด้วย โดยคาดว่าผลจากการดาเนินนโยบายดังกล่าว ทาให้จีนลดการปล่อย GHG ได้ทันทีถึงราว 0.5% ของ GHG ที่ถูกปล่อยออกมาจากภาคอุตสาหกรรมทั้งหมดของจีน

สาหรับสหภาพยุโรป (EU) ได้มีการกาหนดมาตรการปรับราคาคาร์บอนก่อนข้ามพรมแดน หรือ Carbon Boarder Administrative Management (CBAM) ซึ่งเป็นกลไกที่ EU นามาใช้ป้องกันการรั่วไหลของคาร์บอน (Carbon leakage) จากการนาเข้าเหล็กจากประเทศที่ไม่มีการกาหนดราคาคาร์บอน ซึ่งจะส่งผลให้เหล็กที่ถูกผลิตใน EU ไม่สามารถแข่งขันได้ เนื่องจากมีต้นทุนด้านราคาคาร์บอนที่สูงกว่า โดยเหล็กและเหล็กกล้าเป็น 1 ใน 5 รายการสินค้า2 ที่จะถูกบังคับใช้กับ CBAM ที่ผู้ผลิตเหล็กนอก EU ถูกกาหนดให้ต้องรายงานการปล่อย GHG ทั้งทางตรงและทางอ้อมที่เกิดขึ้นจากกิจกรรม การผลิตในปี 2023-2025 อีกทั้ง ตั้งแต่ปี 2026 เป็นต้นไป ผู้นาเข้าเหล็กใน EU จะต้องประกาศ และซื้อใบรับรองการจ่ายค่าธรรมเนียม CBAM (CBAM Certificates) เพื่อให้ครอบคลุมการปล่อย GHG ที่เกิดจากการผลิตสินค้าเหล็กที่มีการนาเข้ามาใน EU ซึ่ง De Nederlandsche Bank (DNB) คาดการณ์ว่าเมื่อมีการใช้ CBAM และภาษีคาร์บอนด้วยกันแล้ว ผู้นาเข้าเหล็กของ EU จะมีต้นทุนการนาเข้าสูงขึ้นประมาณ 1.3% แต่ต้นทุนจากภาษีคาร์บอนส่วนนี้จะลดลง หากผู้ผลิตสามารถลด Carbon Intensity ที่เกิดจากการผลิตเหล็กได้เพิ่มขึ้น

สาหรับญี่ปุ่นได้มีการกาหนดมาตรฐานการคานวณอายุการใช้งานขั้นต่าของเหล็ก เพื่อนาเหล็กกลับมาใช้ซ้า ผ่านการรีไซเคิล รวมทั้งได้มีการจัดตั้งกองทุนโดยรัฐบาลญี่ปุ่นสาหรับออก Green bond เพื่อช่วยเหลืออุตสาหกรรม ที่มีการปล่อย GHG ปริมาณมากในการระดมทุนเพื่อปรับปรุงเทคโนโลยีสาหรับลดการปล่อย GHG ซึ่งเหล็กเป็นหนึ่งใน กลุ่มอุตสาหกรรมนาร่องที่สาคัญ ที่จะได้รับการสนับสนุนดังกล่าว ทั้งนี้สหพันธ์เหล็กและเหล็กกล้าแห่งญี่ปุ่น รวมถึงผู้ผลิตเหล็กในญี่ปุ่นหลายราย เช่น Nippon Steel, Kobe Steel, JFE Steel มีการตั้งเป้าหมายลดการปล่อย GHG ลง 30%-40% เทียบกับปี 2013 ให้ได้ภายในปี 2030 และจะมุ่งสู่ความเป็นกลางทางคาร์บอน (Carbon-neutral) ให้ได้ภายในปี 2050

นอกจากนี้ ประเทศพัฒนาแล้ว เช่น เยอรมนี นิวซีแลนด์ ออสเตรเลีย ก็มุ่งเน้นการผลิต Green steel ที่เป็นมิตร ต่อสิ่งแวดล้อมมากขึ้น โดยได้เริ่มพัฒนาเทคโนโลยีไฮโดรเจนในการผลิตพลังงานสะอาด และนาเทคนิคแบบ Direct Reduced Iron (DRI) ให้เข้ามามีบทบาทเพิ่มมากขึ้นในกระบวนการผลิตเหล็กรวมกับเตาหลอม EAF เพื่อเป็นส่วนหนึ่ง ในการบรรลุเป้าหมายลดการใช้พลังงานจากถ่านหิน และลดการปล่อย GHG

EIC มอง CBAM เป็นจุดเริ่มต้นของความตื่นตัวด้านสิ่งแวดล้อมของอุตสาหกรรมเหล็ก จากต้นทุนค่าธรรมเนียมที่ผู้นาเข้าเหล็กใน EU ต้องรับภาระตั้งแต่ปี 2026 กดดันให้ผู้ผลิตเหล็กที่ส่งออกไปยัง EU ต้องเร่งลด Carbon intensity เพื่อรักษาขีดความสามารถในการแข่งขัน จากการที่ EU กาหนดมาตรการ CBAM โดยเหล็กเป็นหนึ่งในสินค้าลาดับต้น ๆ ที่จะต้องปรับตัวรับมือต่อมาตรการดังกล่าว จึงส่งผลกระทบต่อผู้ผลิตเหล็ก ที่ส่งออกไปยัง EU อย่างหลีกเลี่ยงไม่ได้ แม้ในระยะใกล้ คือปี 2023-2025 จะยังเป็นการกาหนดให้ผู้ผลิตเหล็กนอก EU รายงานการปล่อย GHG แต่ก็จะมีการดาเนินการอย่างเต็มรูปแบบในปี 2026 เป็นต้นไป ที่ผู้นาเข้าเหล็กใน EU จะต้องซื้อ CBAM Certificates ซึ่งเป็นต้นทุนค่าธรรมเนียมที่ผู้นาเข้าเหล็กใน EU ต้องรับภาระ และจะส่งผลให้ต้นทุนในการนาเข้าเหล็กปรับตัวสูงขึ้น ซึ่งจะเป็นแรงกดดันให้ผู้ผลิตเหล็กหลายประเทศที่ส่งออกเหล็กไปยัง EU เช่น จีน รัสเซีย สหราชอาณาจักร ต้องเร่งปรับกระบวนการผลิตเหล็กให้ลดการปล่อย GHG เพื่อยังคงรักษาขีดความสามารถในการแข่งขันส่งออกเหล็กไปยังตลาด EU ไว้ได้

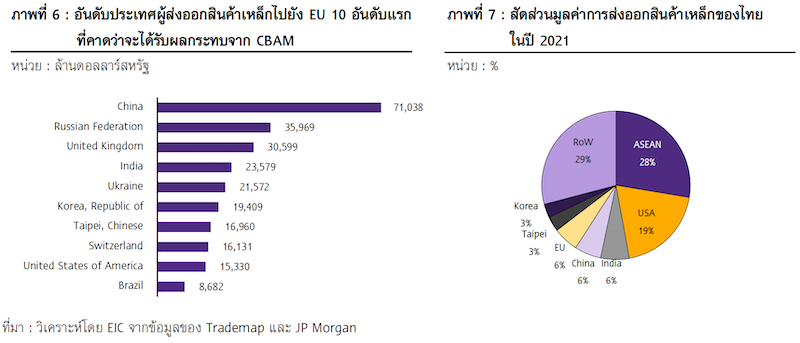

ทั้งนี้ในปี 2021 ไทยส่งออกสินค้าเหล็กไปยัง EU คิดเป็นสัดส่วน 6% ของมูลค่าการส่งออกสินค้าเหล็กโดยรวม สาหรับการส่งออกเหล็กไทยไป EU อาจยังไม่ได้รับผลกระทบจากมาตรการ CBAM มากนักในระยะสั้น เนื่องจากสัดส่วนมูลค่าสินค้าเหล็กที่ไทยส่งออกไปยัง EU อยู่ที่เพียง 0.04% ของมูลค่าการส่งออกสินค้าทั้งหมดของไทยโดยรวม ซึ่งถือเป็นสัดส่วนที่ค่อนข้างต่า อย่างไรก็ตาม ในระยะข้างหน้า หากอุตสาหกรรมเหล็กไทยเติบโต มีการยกระดับไปสู่การผลิตเหล็กคุณภาพสูงเพื่อส่งออกได้มากขึ้น อาจจะส่งผลให้ EU มีโอกาสกลายมาเป็นหนึ่งในตลาดส่งออกเหล็กที่สาคัญของไทย โดยหากกระบวนการผลิตเหล็กไทยยังไม่สามารถลดการปล่อย GHG ได้ ก็จะส่งผลกระทบต่อขีดความสามารถในการแข่งขันในการส่งออกเหล็กไปยังตลาด EU และนามาสู่การสูญเสียโอกาสทางการค้าในอนาคต

นอกจากนี้ สหรัฐอเมริกาก็เป็นอีกประเทศหนึ่งที่กาลังพิจารณาใช้มาตรการ CBAM สาหรับอุตสาหกรรมที่มีระดับ Carbon intensity ที่ปล่อยออกมาต่อผลผลิต 1 ตัน สูง ได้แก่ ปิโตรเลียม ก๊าซธรรมชาติ ถ่านหิน อะลูมิเนียม เหล็ก ซีเมนต์ ปุ๋ย กระดาษ และเอทานอล ซึ่งในปี 2024 ผู้ผลิตและผู้นาเข้าสินค้าดังกล่าวในสหรัฐอเมริกา จะต้องเสียภาษี ในส่วนนี้ และในปี 2026 จะขยายการบังคับใช้มาตรการไปสู่สินค้าขั้นสุดท้ายที่มีวัตถุดิบซึ่งมี Carbon intensity สูงตั้งแต่ 226 กิโลกรัม และลดลงเหลือ 100 กิโลกรัมในปี 2028 ซึ่งจะเห็นได้ว่าเหล็กเป็น 1 ในสินค้าที่มี Carbon intensity สูง และเข้าข่ายการบังคับใช้มาตรการดังกล่าวเป็นกลุ่มแรก ทั้งนี้ในปี 2021 ไทยส่งออกสินค้าเหล็กไปสหรัฐอเมริกามีมูลค่า 44,815 ล้านบาท คิดเป็นสัดส่วน 19% ของมูลค่าการส่งออกสินค้าเหล็กของไทยโดยรวม โดยสหรัฐอเมริกาเป็น ปลายทางการส่งออกเหล็กอันดับ 2 ของไทย รองจากภูมิภาคอาเซียน ส่งผลให้ผู้ผลิตเหล็กไทยที่ส่งออกเหล็กไปยังสหรัฐอเมริกาจะต้องปรับตัวรับมือต่อมาตรการต่าง ๆ ที่สหรัฐอเมริกาอาจมีการบังคับใช้ในอนาคตด้วยเช่นกัน

EIC มองว่า การผลิตเหล็กยังเป็นอุตสาหกรรมสาคัญของไทย โดยท่ามกลางกระแส Net zero ทางออกของอุตสาหกรรมเหล็กไทยจาเป็นต้องเปลี่ยนผ่านเทคโนโลยีการผลิต เพื่อลด Carbon intensity ของผลิตภัณฑ์ แม้การผลิตเหล็กของไทยจะเป็นการผลิตเหล็กกลางน้า และปลายน้า แต่กระบวนการผลิตก็ยังคงสร้างมลภาวะ โดยหากประเทศไทยจะลดการปล่อย GHG จากอุตสาหกรรมเหล็ก ด้วยการลดการผลิตเหล็กในประเทศลง และหันไปพึ่งพาเหล็กนาเข้ามากขึ้น จะส่งผลกระทบในวงกว้าง ไม่ว่าจะเป็นผู้ผลิตเหล็กในประเทศที่จะยิ่งมีกาลังการผลิตเหลือมากขึ้น จากปัจจุบันที่อัตราการใช้กาลังการผลิตยังอยู่ในระดับต่า อีกทั้ง การพึ่งพาการนาเข้าเหล็กในสัดส่วนสูง ย่อมก่อให้เกิดความเสี่ยงมากขึ้นต่ออุตสาหกรรมที่มีการใช้เหล็กปริมาณมากตามไปด้วย โดยเฉพาะในภาคก่อสร้าง และภาคการผลิตรถยนต์ ทั้งด้านซัพพลายเหล็กที่อาจขาดแคลน จนทาให้การก่อสร้างและการผลิตรถยนต์หยุดชะงัก รวมถึงด้านราคาเหล็กนาเข้าที่มีความผันผวน จนทาให้ยากต่อการควบคุมต้นทุนการก่อสร้าง และการผลิตรถยนต์

ปัจจุบันผู้ผลิตเหล็กไทยหันมาใช้เตาหลอม EAF เพื่อให้การผลิตเหล็กเป็นมิตรต่อสิ่งแวดล้อมมากขึ้น อย่างไรก็ตาม เทคโนโลยีประเภทนี้ยังมีราคาค่อนข้างสูง ซึ่งจะส่งผลกระทบให้ราคาเหล็กสูงขึ้น และแข่งขันกับเหล็กนาเข้าได้ยาก ตามไปด้วย จึงทาให้การเปลี่ยนมาใช้เตาหลอม EAF ยังจากัดอยู่ในกลุ่มผู้ผลิตเหล็กรายใหญ่ที่มีความพร้อมทางด้านเงินทุน ขณะที่การรีไซเคิลเหล็กก็เป็นทางเลือกที่ส่งเสริมให้เกิดการหมุนเวียนของทรัพยากรที่ใช้แล้วให้สามารถกลับมาใช้ให้เกิดประโยชน์ใหม่ได้ แต่ยังคงไม่เพียงพอต่อปริมาณความต้องการใช้เหล็กในประเทศที่ยังปรับตัวเพิ่มสูงขึ้น ตามการพัฒนา และการขยายตัวทางเศรษฐกิจของประเทศ

EIC มองว่า อีกหนึ่งทางออกของการผลิตเหล็กที่เป็นมิตรต่อสิ่งแวดล้อม คือ การเปลี่ยน ปรับปรุงเทคโนโลยี และเทคนิค การผลิต โดยเตาหลอม EAF จะช่วยลดอุปสรรคจากการหาเศษเหล็กที่มีคุณภาพ ทาให้สามารถรีไซเคิลเศษเหล็กที่มีคุณภาพแตกต่างกันในปริมาณมากขึ้น เนื่องจากเตาระบบดังกล่าวมีความสามารถในการกาจัดสิ่งแปลกปลอมที่เจือปน ในเศษเหล็กได้ดีกว่า ซึ่งจะช่วยลด Carbon intensity จาก Value chain ของอุตสาหกรรมได้ เนื่องจากเตาหลอม EAF ใช้พลังงานน้อยกว่าเตาหลอมระบบ IF ซึ่งจะช่วยลดภาระต้นทุนด้านพลังงานหากอยู่ในภาวะที่ราคาพลังงานแพง นอกจากนี้การใช้เหล็กรีไซเคิลก็จะช่วยลดการปล่อย GHG ที่เกิดจากการผลิตเหล็กที่ต้นน้า และการขนส่งเหล็กเพื่อนาเข้ามา ในประเทศอีกด้วย

ปัจจุบัน ในประเทศที่พัฒนาแล้วทั่วโลกนาโดยประเทศในแถบยุโรป กาลังพัฒนา Green hydrogen เพื่อนามาใช้ เป็นวัตถุดิบเชื้อเพลิงสะอาดทดแทนเชื้อเพลิงฟอสซิล ที่จะช่วยให้การปล่อย GHG ในภาคอุตสาหกรรมลดลงอย่างมาก แม้ว่าในปัจจุบันเทคโนโลยีดังกล่าวจะยังมีต้นทุนที่สูง ไม่คุ้มค่าในเชิงพาณิชย์ และอาจยังไม่เหมาะกับบริบทและความพร้อมของประเทศไทย แต่เทคโนโลยีดังกล่าวมีแนวโน้มต้นทุนที่ถูกลงในอนาคต และจะเป็นกุญแจสาคัญในการมุ่งสู่ Net zero ซึ่งไทยควรติดตามการพัฒนาอุตสาหกรรมไฮโดรเจนอย่างใกล้ชิด โดยเป็นการนาองค์ความรู้ของเทคโนโลยีดังกล่าวมาประยุกต์ใช้ให้เหมาะสมกับบริบทของประเทศ เพื่อจัดทาแผนการเปลี่ยนผ่านเทคโนโลยีในอนาคต ซึ่งจะนามาสู่โอกาส ในการลดการปล่อย GHG สาหรับการผลิตเหล็กได้มากในระยะข้างหน้า

ทั้งนี้แนวโน้มการลดการปล่อย GHG ตลอด Supply chain ทั้งในระดับประเทศ และระดับโลก ของอุตสาหกรรมต่าง ๆ ที่มีเหล็กเป็นส่วนประกอบ เช่น การก่อสร้างอาคารเป็นมิตรต่อสิ่งแวดล้อม การผลิตรถยนต์ไฟฟ้า การผลิตสินค้าอุปโภคบริโภคที่มี Low carbon footptint ไปตามเทรนด์ผู้บริโภคที่ให้ความสาคัญกับสิ่งแวดล้อมมากขึ้น โดยเฉพาะประเทศ ในแถบยุโรปที่มีการคานึงถึงผลกระทบจากการเปลี่ยนแปลงของภูมิอากาศอย่างรุนแรง และมีการนาเข้าเหล็กคุณภาพสูงเพื่อใช้ในอุตสาหกรรมการผลิตรถยนต์และอากาศยาน เป็นโอกาสให้ผู้ประกอบการที่สามารถปรับกลยุทธ์ลดการปล่อย GHG ได้ สามารถเข้าไปเป็นส่วนหนึ่งใน Supply chain ยกตัวอย่างเช่น ผู้ผลิตรถยนต์ชั้นนาอย่าง Volvo และ Mercedes-Benz ที่ปัจจุบันมีความต้องการสร้างพาร์ทเนอร์กับผู้ผลิตเหล็กคุณภาพสูง เพื่อจัดซื้อ Carbon-neutral steel หรือ Fossil-free steel แล้ว โดยมีผู้ผลิตเหล็กชั้นนา ได้แก่ SSAB จากสวีเดน ที่สามารถซัพพลายเหล็กที่มีคุณสมบัติดังกล่าวได้ ซึ่งก่อให้เกิดการขยายโอกาสทางธุรกิจใน Net zero carbon supply chain ตามมา

EIC มองว่าแนวโน้มการลดการปล่อย GHG ตลอด Supply chain ดังกล่าว เป็นแรงกดดันให้อุตสาหกรรมเหล็กไทยต้องเร่งปรับกระบวนการผลิตเหล็กให้ลดการปล่อย GHG โดยหากผู้ผลิตเหล็กไม่ลงทุนปรับเปลี่ยนเปลี่ยนเทคโนโลยีการผลิต ก็จะต้องแบกรับต้นทุนการปล่อย GHG ที่มีแนวโน้มปรับตัวสูงขึ้นต่อไปในอนาคต และส่งผลกระทบต่อขีดความสามารถ ในการแข่งขันตามมา ประกอบกับผู้ผลิตเหล็กในประเทศต่าง ๆ ก็ทยอยปรับกระบวนการผลิตเหล็กให้ลดการปล่อย GHG แล้ว ซึ่งหากผู้ผลิตเหล็กไทยยังไม่ปรับกระบวนการผลิตดังกล่าว ก็จะนามาสู่การสูญเสียโอกาสทางการค้าในอนาคต และทาให้เสียโอกาสในการเป็นส่วนหนึ่งใน Net zero carbon supply chain ของโลกได้

การส่งเสริมจากภาครัฐจะเป็นแรงขับเคลื่อนสาคัญให้อุตสาหกรรมเหล็กไทยสามารถลดการปล่อย GHG ได้มากขึ้น ข้อจากัดของการเปลี่ยนผ่านเทคโนโลยีการผลิตเหล็กให้ลดการปล่อย GHG อยู่ที่ต้นทุนเทคโนโลยี โดยเฉพาะเตาหลอม EAF ที่ยังมีราคาค่อนข้างสูง ดังนั้น ภาครัฐจึงควรมีบทบาทสาคัญในการออกมาตรการส่งเสริมให้ผู้ผลิตเหล็ก ทั้งรายใหญ่ และ SMEs สามารถปรับเปลี่ยนเทคโนโลยีได้ง่ายขึ้น เช่น ให้สิทธิประโยชน์ทางด้านภาษี สนับสนุนทางด้านการเงิน ยกเว้นภาษีนาเข้าแก่ผู้ประกอบการหากมีการลงทุนเปลี่ยนเครื่องจักร ส่งเสริมกลไกการระดมทุนผ่าน Green bond หรือ Sustainability bond

ทั้งนี้ภาครัฐควรมีการกาหนดหลักเกณฑ์ของการเป็น Green steel จากปริมาณความเข้มข้นของ GHG ที่ปล่อยออกมาจากการผลิตเหล็กให้ชัดเจน เช่น การกาหนด Carbon intensity ที่ถูกปล่อยออกมาต่อการผลิตเหล็ก 1 ตัน เพื่อให้มีมาตรฐานตัวชี้วัดสาหรับความเป็นมิตรต่อสิ่งแวดล้อมของเหล็กที่เป็น Green steel ที่ชัดเจน และสะดวกในการออกมาตรการส่งเสริมตามปริมาณการปล่อย GHG ตามมาตรฐานที่กาหนดไว้ รวมถึงสร้างความชัดเจนของคาจากัดความของ Green steel ในไทย

นอกจากนี้ ภาครัฐอาจดาเนินมาตรการกระตุ้นการใช้เหล็กที่เป็นมิตรต่อสิ่งแวดล้อมควบคู่กันไป เช่น การส่งเสริมให้มีการใช้เหล็กจากผู้ประกอบการที่สามารถลดการปล่อย GHG ในการจัดซื้อจัดจ้าง และโครงการก่อสร้างภาครัฐ การนาค่าใช้จ่าย ในการซื้อเหล็กที่เป็นมิตรต่อสิ่งแวดล้อม ซึ่งมีการปล่อย GHG ในระดับต่าไปลดหย่อนภาษีนิติบุคคล และภาษีบุคคลธรรมดาสาหรับการก่อสร้างซ่อมแซมอาคาร และที่อยู่อาศัย หรือแม้กระทั่งการลดภาษีนิติบุคคลแก่ผู้ผลิตจากจากปริมาณ GHG ที่ลดได้ โดยหากมีการใช้เหล็กที่เป็นมิตรต่อสิ่งแวดล้อมอย่างแพร่หลายมากขึ้น ก็จะเป็นการจูงใจให้ผู้ผลิตเหล็กหันมาปรับเปลี่ยนเทคโนโลยีการผลิตเหล็กให้ลดการปล่อย GHG ได้ รวมถึงการส่งเสริมให้ผู้ผลิตเหล็กไทยสามารถผลิตเหล็กที่มีคุณภาพสูงก็จะสามารถเพิ่มความน่าสนใจ และเพิ่มโอกาสทางธุรกิจในการเป็นซัพพลายเออร์ให้กับอุตสาหกรรม Hi-tech ที่มีความต้องการใช้เหล็กคุณภาพสูง เช่น อุตสาหกรรมยานยนต์สมัยใหม่ อุตสาหกรรมการบิน อุตสาหกรรมการป้องกันประเทศ ที่เป็นอุตสาหกรรมเป้าหมายในพัฒนาประเทศตามแผนพัฒนาเศรษฐกิจของภาครัฐ

ทั้งนี้การดาเนินมาตรการต่าง ๆ ควรเป็นไปอย่างระมัดระวัง โดยเฉพาะอย่างยิ่ง การให้เงินอุดหนุน (Subsidies) ที่อาจเข้าข่ายการอุดหนุน และนามาสู่การร้องเรียนจากประเทศปลายทางการส่งออก แม้ว่าการส่งออกสินค้าเหล็กของไทยยังมีสัดส่วนไม่มากนักเมื่อเทียบกับการผลิตเพื่อใช้ในประเทศ และการส่งออกสินค้าหมวดอื่น ๆ แต่ก็อาจกระทบต่อ ขีดความสามารถในการส่งออกของผู้ประกอบการไทยได้ ดังเช่นกรณีที่ผู้ประกอบการเหล็กในสหรัฐอเมริกาได้กล่าวหารัฐบาล และหน่วยงานภาครัฐของไทยว่ามีพฤติกรรมให้การอุดหนุนสินค้าตะปูเหล็กผ่านโครงการต่าง ๆ และส่งผลให้สหรัฐอเมริกาเปิดการไต่สวนมาตรการตอบโต้การอุดหนุน (Countervailing Duty : CVD) สินค้าตะปูเหล็กจากไทย อย่างไรก็ดี ผลการไต่สวนชั้นต้นระบุว่า สัดส่วนการให้การอุดหนุนในสินค้าตะปูเหล็กของไทยอยู่ในเกณฑ์ระดับต่ามาก จนเข้าข่ายว่าไม่มีการอุดหนุน

นอกจากการส่งเสริมจากภาครัฐแล้ว ความร่วมมือจากผู้ประกอบการก็เป็นสิ่งที่สาคัญ ที่จะช่วยให้สามารถยกระดับการพัฒนาอุตสาหกรรมได้ดีขึ้น โดยหนึ่งปัจจัยที่สาคัญในการกาหนด ทิศทางการดาเนินการลดการปล่อย GHG สาหรับไทย คือ การจัดเก็บข้อมูลการปล่อย GHG ที่ควรมีความทันสมัย ละเอียด และสะท้อนค่าที่แท้จริงที่เกิดขึ้นในกิจกรรมการผลิตของอุตสาหกรรมเหล็กไทย ซึ่งต้องอาศัยการกากับดูแล และการตรวจสอบอย่างจริงจังโดยหน่วยงานภาครัฐ ประกอบกับความร่วมมือในการให้ข้อมูลจากผู้ประกอบการ เพื่อให้มีฐานข้อมูลที่เพียงพอสาหรับการวิเคราะห์สถานการณ์ด้านสิ่งแวดล้อมที่เป็นปัจจุบัน และช่วยให้สามารถกาหนดเป้าหมายการลดการปล่อย GHG ของอุตสาหกรรมเหล็ก รวมถึงกาหนดนโยบาย และมาตรการการปฏิบัติที่ชัดเจนมากขึ้น

หากเกิดความร่วมมืออย่างจริงจังระหว่างภาครัฐและเอกชน ในการดาเนินมาตรการที่ส่งเสริมให้อุตสาหกรรมเหล็กของไทยสามารถลดการปล่อย GHG ได้ ก็จะช่วยส่งเสริมให้ประเทศไทยสามารถบรรลุเป้าหมายในการลดการปล่อย GHG ตามที่ได้แสดงเจตนารมณ์ในการประชุมรัฐภาคีกรอบอนุสัญญาสหประชาชาติว่าด้วยการเปลี่ยนแปลงสภาพภูมิอากาศสมัยที่ 26 (COP26) ซึ่งปัจจุบันจะเห็นว่าในหลายประเทศต่างก็เริ่มดาเนินมาตรการในการปกป้องสิ่งแวดล้อมไม่ให้ถูกทาลายไปมากกว่าเดิม อย่างไรก็ดี กระบวนการดังกล่าวก็ยังมีการกาหนดช่วงการเปลี่ยนผ่านก่อนบังคับใช้อย่างเต็มรูปแบบ ดังนั้น

ผู้ผลิตเหล็กไทยจึงควรใช้โอกาสในช่วงเปลี่ยนผ่านนี้ เร่งวางแผนการดาเนินธุรกิจเพื่อเตรียมความพร้อมสาหรับการผลิตเหล็กที่เป็นมิตรต่อสิ่งแวดล้อมมากขึ้น และยกระดับอุตสาหกรรมเหล็กไทยให้เดินทางสอดคล้องไปกับกระแส Net zero ทั้งนี้สาหรับผู้ผลิตเหล็กกลุ่ม SMEs การรวมกลุ่มเป็นเครือข่ายจะช่วยเสริมความแข็งแกร่งด้านการระดมเงินทุน และการถ่ายทอดเทคโนโลยี ซึ่งจะช่วยสนับสนุนให้ผู้ผลิตเหล็กกลุ่ม SMEs สามารถปรับตัว และดาเนินธุรกิจได้ท่ามกลางแรงกดดันของอุตสาหกรรมเหล็ก ที่ต้องปรับตัวให้มีความเป็นมิตรต่อสิ่งแวดล้อมมากขึ้น

บทวิเคราะห์โดย...https://www.scbeic.com/th/detail/product/steel-230822