ไนท์แฟรงค์ เจาะภาพรวมตลาด และแนวโน้มอสังหาริมทรัพย์ไทย Q4 2565 - Q1 2566

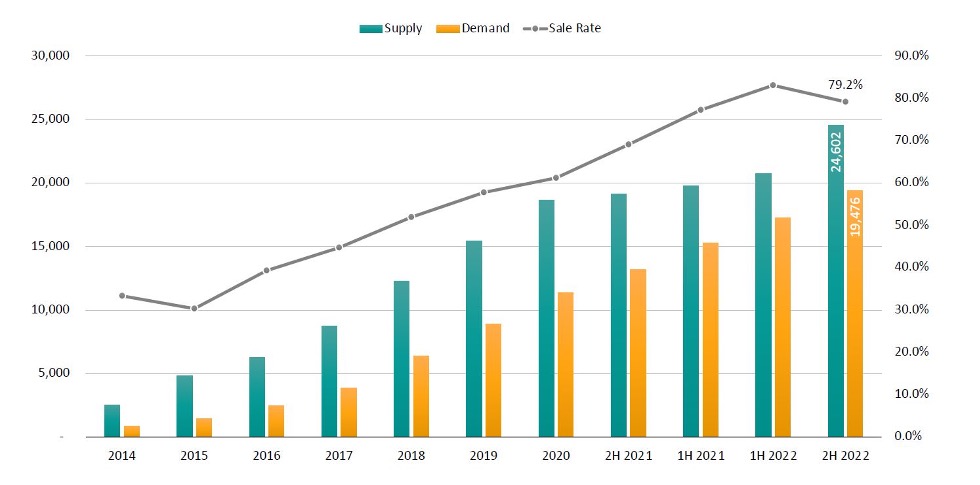

ไนท์แฟรงค์ ประเทศไทย จัดงาน “Knight Frank Foresight 2023 It’s Time to Look Beyond the Crisis” เจาะลึกภาพรวมตลาดและแนวโน้มอสังหาริมทรัพย์ไทย ในช่วงไตรมาสที่ 4 ของปี 2565 ต่อเนื่องถึงไตรมาสแรกของปี 2566 ฟื้นตัวต่อเนื่อง เผยสัญญาณบวกจากกำลังซื้อระดับบน ดันตลาดบ้านหรู กรุงเทพฯ และปริมณฑล ยอดขายโต 19,476 ยูนิต จับตาวิลล่าและคอนโดฯ ภูเก็ตร้อนแรงจากกลุ่มลูกค้ารัสเซียและจีน ด้านตลาดโรงแรมผ่านจุดต่ำสุดเริ่มขยับพร้อมรับมือตลาดไมซ์

ตลาดที่พักอาศัย

ในแง่ของการพัฒนาโครงการคอนโดมิเนียม Q4 2565 กลับมาสู่ภาวะปกติแล้ว โดยการพัฒนาเกิดขึ้นในส่วนของพื้นที่รอบนอก โดยส่วนใหญ่ เป็นโครงการในเกรด B และ เกรด C ในระดับราคาที่ต่ำกว่า 150,000 บาทต่อตารางเมตร โดยผู้พัฒนาอสังหาริมทรัพย์ ยังเชื่อมั่นในตลาด affordable บนระดับราคาที่จับต้องได้ โดยภาพรวมใน Q4 ปี 2565 ราคายังคงยืนฐาน เทียบเท่าปีก่อนหน้า เพราะยังไม่เปิดต่างประเทศ ส่วนใหญ่ การพัฒนา มักเป็นผู้พัฒนาอสังหาริมทรัพย์รายใหญ่ ที่ยังทำตลาดคอนโดมิเนียมบนพื้นที่รอบนอก ส่วนรายกลาง รายเล็ก ยังไม่กลับมาในแง่คอนโดมิเนียม

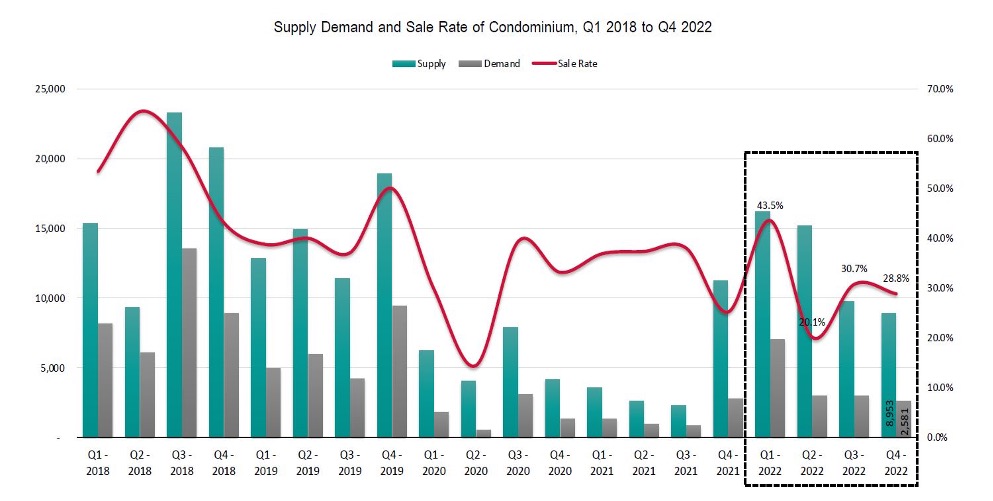

ไตรมาสสุดท้ายของปี 2565 อุปสงค์ของตลาดคอนโดมิเนียม มีอุปทานรวมของธุรกิจอสังหาฯ มีทั้งสิ้น 8,953 ยูนิต ส่วนใหญ่อยู่ในชานเมืองกรุงเทพฯ ปริมาณอสังหาฯ ใหม่เปิดตัวลดลง 9.7 เปอร์เซ็นต์ เทียบกับไตรมาสที่ 3 และลดลง 20.4 เปอร์เซ็นต์ เทียบกับช่วงเดียวกันของปีที่แล้ว ความต้องการโครงการอสังหาฯ ใหม่ก็ลดลงเช่นกันเหลือ 28.8 เปอร์เซ็นต์ จาก 30.7 เปอร์เซ็นต์ ในไตรมาสที่ 3 ปี 2565 ลูกค้ากลุ่มหลัก โดยเฉพาะโครงการพร้อมอยู่ คือ นักลงทุนที่ซื้อเพื่อปล่อยเช่า ราคาขายคอนโดมิเนียมในไตรมาสที่ 4 ปี 2565 ลดลงเล็กน้อยในทุกพื้นที่เฉลี่ย 0.29 เปอร์เซ็นต์ เนื่องจากรัฐบาลยุติมาตรการ LTV

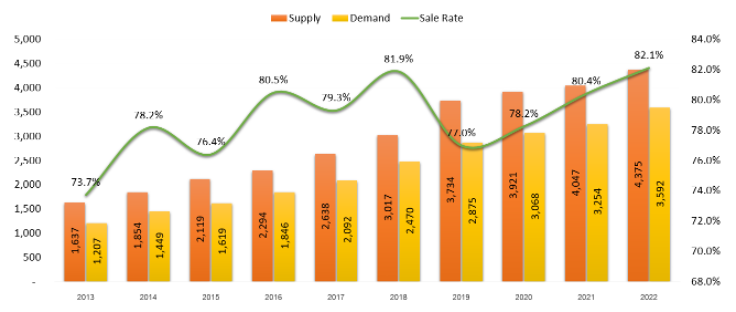

ด้านสถานการณ์บ้านหรู มีการเติบโต 2021 อยู่ที่ 16% และ 2022 1H อยู่ที่ 17% บนระดับราคา 10 - 20 ล้านบาท เป็นส่วนใหญ่ 3,800 ยูนิต รวมถึงบ้านที่มีระดับราคาสูงกว่า 20 ล้านบาท ขึ้นไป และยังพบว่า ระดับบ้าน 41 ล้านบาท ขึ้นไป มีอัตราการเติบโตต่อเนื่องทุกปี แต่ supply ส่วนใหญ่ ยังคงไปกองที่ระดับ 10-20 ล้านบาท

ตลาดคอนโดภูเก็ต

หลังจากการท่องเที่ยวเริ่มกลับมา คาดว่าตลาดคอนโดมิเนียมจะกลับสู่ภาวะปกติก่อนวิกฤตโควิดได้ภายใน 1-2 ปี เนื่องจากต้องรอให้จำนวนนักท่องเที่ยวกลับมาเท่ากับช่วงก่อนโควิด ในช่วงปลายปี 2565 ถึงปัจจุบัน พบว่า ตลาดวิลลา มีอุปทานสูงทั้งการซื้อและเช่า โดยพบว่า ชาวต่างชาติสนใจซื้อบ้านที่ภูเก็ตไว้เป็นบ้านหลังที่สอง โดยนิยมเช่าวิลลา มากกว่าคอนโดมิเนียม เพราะพื้นที่สำหรับครอบครัว พบว่าราคาค่าเช่าทำกำไรได้ 8-10 เปอร์เซ็นต์ต่อปี

ทั้งนี้ การกลับมาของชาวรัสเซีย หลังเปิดประเทศ ส่งผลบวกต่อตลาดเป็นอย่างมาก พบว่า ตลาดภูเก็ต ในส่วนของวิลล่า มีความต้องการ และได้รับความนิยม มากกว่าคอนโดมิเนียม โดยเฉพาะชาวยุโรป รัสเซีย ที่มีความต้องการ วิลล่า โดยระดับราคา อยู่ที่ 10-20 ล้านบาท รวมถึงระดับราคาที่สูงกว่าขึ้นไป พื้นที่ของจังหวัดภูเก็ต ที่ได้รับความนิยม คือ ภูเก็ตฝั่งตะวันตก ตั้งแต่ หาดกะตะ กะรน ลากูน่า เชิงทะเล จนถึงในทอง ซึ่งเป็นที่นิยมของชาวรัสเซีย ซึ่งมักอยู่กันเป็น community โดยเป็นการซื้อเพื่ออยู่เอง และหลบหนาวเข้ามาในไทย

สำหรับชาวจีน ก็เริ่มเข้ามา แต่การเข้ามาก็ยังเข้ามาไม่เต็มระบบ ด้วยข้อจำกัดของประเทศจีนเอง ทั้งนี้คนจีนในปัจจุบันนิยม ซื้อเพื่อปล่อยเช่าให้กับคนจีนที่มาเที่ยวในประเทศไทย ซื้อทั้งคอนโดมิเนียม วิลล่า เรือยอร์ช กระทั่งซื้อสวนทุเรียน เพราะเป็นที่นิยมในชาวจีน เป็นหลัก

ตลาดอาคารสำนักงาน

เศรษฐกิจไทยเติบโตเพียงเล็กน้อยจากไตรมาสที่สี่ของปี 2565 เช่นเดียวกันกับอุปสงค์ของอาคารสำนักงานในกรุงเทพมหานคร แต่การเปลี่ยนแปลงที่โดดเด่นที่สุดคือการผุดขึ้นของหลักคิด ESG (สิ่งแวดล้อม สังคม และธรรมาภิบาล) และความยั่งยืน ทำให้อุปสงค์สำหรับอาคารยั่งยืนค่อนข้างสูงในปี 2565 เห็นได้จากอัตราดูดซับสุทธิของอาคารสีเขียวที่สูงกว่าอาคารทั่วไปในทุกๆ ไตรมาส

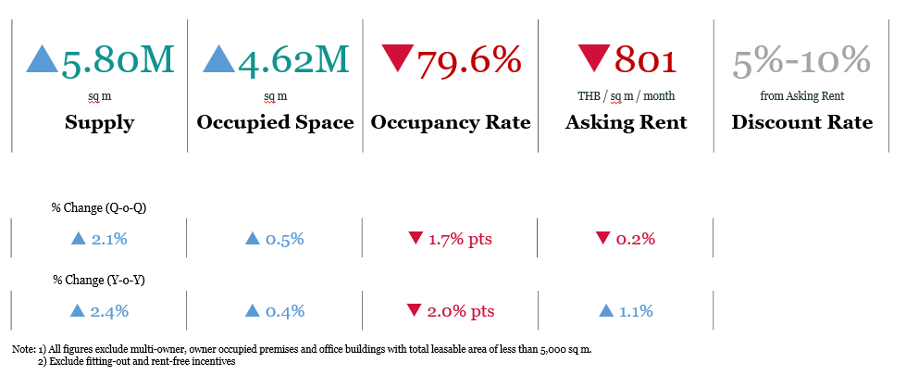

ช่วงปลายปี 2565 พื้นที่รวมของอาคารสำนักงานขยายตัวขึ้น 117,000 ตร.ม.หรือ 2.1 เปอร์เซ็นต์ไตรมาสต่อไตรมาส กลายเป็น 5.79 ล้าน ตร.ม.คิดเป็นสองในสามของอุปทานใหม่ในปี 2565 และเนื่องจากโครงการส่วนมากที่สร้างขึ้นในระยะหลังๆ ผ่านการรับรองอาคารสีเขียว พื้นที่สำนักงานสีเขียวให้เช่าจึงเพิ่มขึ้น 11.3 เปอร์เซ็นต์ไตรมาสต่อไตรมาส กลายเป็น 1,180,000 ตร.ม. คิดเป็น 20 เปอร์เซ็นต์ของพื้นที่สำนักงานให้เช่าทั้งหมด พื้นที่ที่ถูกเช่าเพิ่มขึ้น 20,900 ตร.ม. กลายเป็น 4.62 ล้าน ตร.ม. ในไตรมาสที่สี่ของปี 2565 พื้นที่ทุกเกรดมีอัตราดูดซับเป็นบวก โดยพื้นที่เกรดบีมีอัตราการดูดซับเพิ่มขึ้นสูงสุด 17,200 ตร.ม. ไตรมาสต่อไตรมาสเทียบกับเกรดอื่นๆ เนื่องจากอัตราการปล่อยเช่าในอาคารที่เพิ่งสร้างเสร็จใหม่ อย่างไรก็ตาม อัตราการเช่าในตลาดโดยรวมติดลบ 1.7 เปอร์เซ็นต์ ไตรมาสต่อไตรมาส เหลือ 80 เปอร์เซ็นต์ ไม่มีเซกเมนต์ใดที่มียอดการเช่าเพิ่มขึ้นเลย อัตราค่าเช่าปรับลดลงเล็กน้อยเป็น 801 บาทต่อ ตร.ม. พื้นที่เกรดเอเป็นเซกเมนต์เดียวที่ค่าเช่าเพิ่มขึ้น 0.6 เปอร์เซ็นต์ ไตรมาสต่อไตรมาสเนื่องจากมีอัตราการเช่าสูง

ตลาดโรงแรม

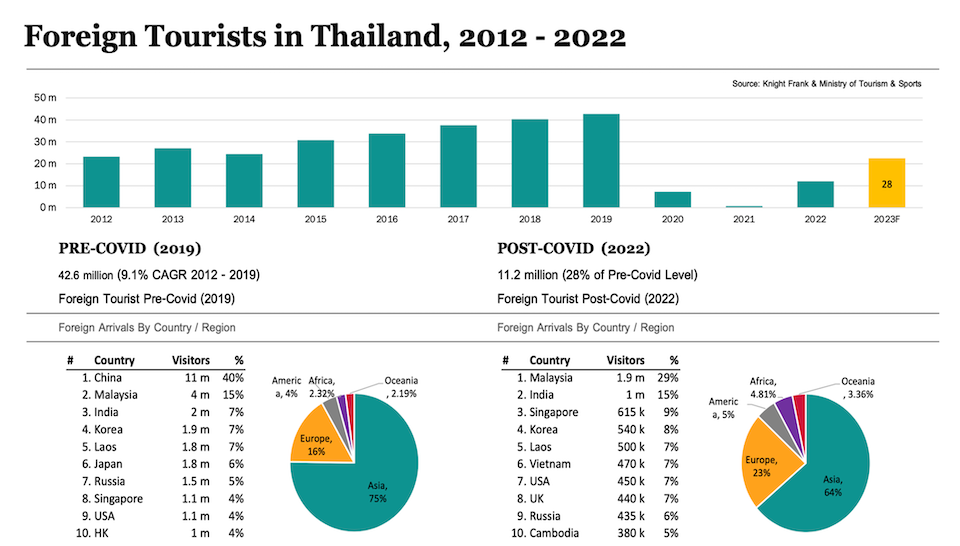

ตัวเลขล่าสุดชี้ว่าจำนวนผู้เดินทางเข้าประเทศในเดือนมกราคมและกุมภาพันธ์ 2566 อยู่ที่ 60 เปอร์เซ็นต์ของตัวเลขก่อนโควิด ระดับการเข้าพักโรงแรมเฉลี่ยอยู่ที่ 72 เปอร์เซ็นต์ เพิ่มขึ้นจาก 36 เปอร์เซ็นต์ในปี 2565

ในปี 2566 คาดว่าจะมีนักท่องเที่ยวต่างชาติเข้ามาราว 28 ล้านคน หรือ 70 เปอร์เซ็นต์ของระดับก่อนโควิด ในจำนวนนี้ นักท่องเที่ยว 7-8 ล้านคนจะมาจากประเทศจีน เนื่องจากรัฐบาลจีนได้ยกเลิกมาตรการโควิดไปเมื่อต้นเดือนมกราคม 2566 จำนวนนักท่องเที่ยวจีนจะค่อยๆ เพิ่มขึ้นถึงจุดสูงสุดภายในสิ้นปีนี้ ตัวเลขล่าสุดของเดือนมกราคม 2566 อยู่ที่ 92,000 คน ยังต่ำกว่าตัวเลขก่อนโควิดซึ่งอยู่ที่ 1.9 ล้านคน

ตลาดอุตสาหกรรม

ตลาดอสังหาริมทรัพย์โลจิสติกส์ในครึ่งหลังของปี 2565 ยังคงแจ่มใสด้วยการขยายตัวของอี-คอมเมิร์ซและการเปิดประเทศอย่างเต็มรูปแบบ บริษัทโลจิสติกส์ประเภท 3PL ยังคงเป็นลูกค้ารายสำคัญในปีนี้ ตามด้วยกลุ่มผู้เช่าจากธุรกิจเฉพาะทาง เช่น กลุ่ม FMCG และผู้ผลิตอุตสาหกรรม ทั้งนี้ผู้ให้บริการคลังสินค้าส่วนมากกำลังหันไปให้บริการแบบทำพอดี (built-to-suit) แทนที่จะเป็นแบบคาดการณ์ล่วงหน้า (speculative) เพื่อหลีกเลี่ยงไม่ให้พื้นที่คลังสินค้าไร้ผู้เช่าเป็นเวลานาน กล่าวได้ว่าอนาคตของอสังหาริมทรัพย์โลจิสติกส์แบบพร้อมใช้งานจะยังคงสอดคล้องกับการเติบโตเฉลี่ยรายปี

กระแสความตระหนักเรื่อง ESG (สิ่งแวดล้อม สังคม และธรรมาภิบาล) และความยั่งยืนกำลังขยายตัวในภาคอุตสาหกรรมไทย คลังสินค้าบางแห่งบูรณาการองค์ประกอบของความยั่งยืน เช่น เทคนิคการลดการไหลของน้ำ การเคลือบผิวหน้าตึกสองชั้น การระบายอากาศตามธรรมชาติ และการติดตั้งแผงพลังงานแสงอาทิตย์บนหลังคา เพื่อลดคาร์บอนฟุตพรินท์และต้นทุนการดำเนินงาน

แม้ว่าอุตสาหกรรมอสังหาริมทรัพย์ภาคโลจิสติกส์ในไทยได้เริ่มดำเนินมาตรการความยั่งยืนแล้ว แต่ก็ยังคงอยู่ในวงแคบและต่ำกว่าภาคอื่นๆ ของธุรกิจอสังหาริมทรัพย์ เช่น โรงแรม อาคารสำนักงาน ซึ่งมีอาคารที่ผ่านเกณฑ์ความยั่งยืนหรือได้ฉลากอาคารสีเขียวในสัดส่วนที่สูงกว่า สาเหตุอาจมาจากการขาดอุปสงค์จากนักลงทุนและผู้เช่าด้านโลจิสติกส์ และขาดหลักฐานที่จะมาอธิบายอัตราค่าเช่าที่สูงกว่าสำหรับคลังสินค้าสีเขียว น่าจับตาดูว่าอุตสาหกรรมจะปรับตัวเพื่อบรรลุเป้าหมายการปล่อยมลพิษเป็นศูนย์ได้อย่างไร และประโยชน์จากความพยายามเหล่านี้จะปรากฏให้เห็นชัดขึ้นในอนาคตหรือไม่

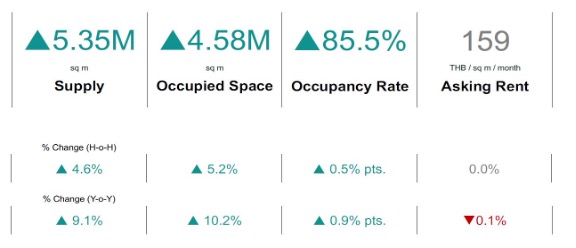

อุปทานรวมของคลังสินค้าแบบสร้างเสร็จพร้อมใช้ถือเป็น 5.35 ล้าน ตร.ม. สูงกว่าหกเดือนแรกของปี 237,749 ตร.ม. ถือเป็นการเติบโต 4.6 เปอร์เซ็นต์ครึ่งปีต่อครึ่งปี และ 9.1 เปอร์เซ็นต์ปีต่อปี พื้นที่เช่ารวมในกรุงเทพฯ ซึ่งเป็นตลาดย่อยที่ใหญ่ที่สุดในปัจจุบันเพิ่มขึ้น 4.3 เปอร์เซ็นต์ครึ่งปีต่อครึ่งปี กลายเป็น 2.4 ล้าน ตร.ม. คิดเป็น 48.3 เปอร์เซ็นต์ของพื้นที่อาคารคลังสินค้าแบบสร้างเสร็จพร้อมใช้ในประเทศไทย พื้นที่ที่ถูกเช่าทั้งหมดเพิ่มขึ้น 5.2 เปอร์เซ็นต์ครึ่งปีต่อครึ่งปี หรือ 10.2 เปอร์เซ็นต์ปีต่อปี เป็น 4.58 ล้าน ตร.ม. คิดเป็นอัตราการเช่า 85.5 เปอร์เซ็นต์ สูงสุดในรอบ 10 ปี อัตราค่าเช่าที่เรียกสำหรับคลังสินค้าสร้างเสร็จพร้อมใช้ในประเทศไทยยังคงไม่เปลี่ยนแปลง อยู่ที่ 158.6 บาท ต่อ ตร.ม. ต่อเดือนในครึ่งปีหลังของปี 256