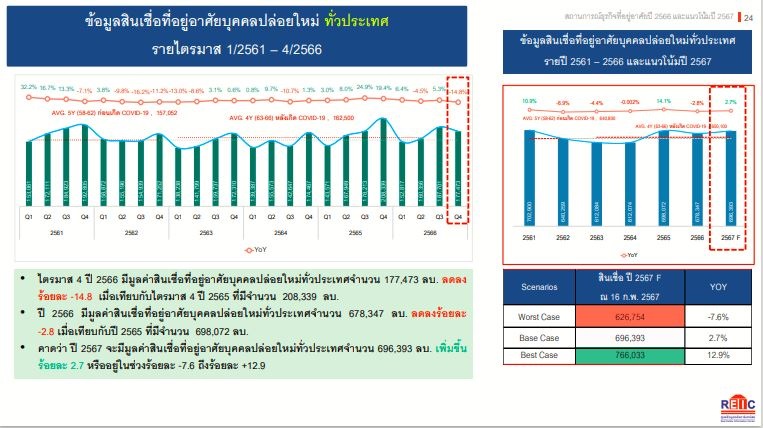

อสังหาฯปีมังกรเดือด ลูกค้าทาวน์โฮม 3 ล้านกู้ยาก - บ้าน 10 ล้านขายช้า คาดปีนี้โตได้ 1.8%

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคาร และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ กล่าวว่า ทิศทางตลาดอสังหาฯ ปี 2567 ภาพรวมมีแนวโน้มที่จะฟื้นตัว แต่ยังคงไม่ดีมากนัก จากหน่วยเหลือขายรวม 27จังหวัดในปี 66 ที่มีสูงถึง 307,778 หน่วย มูลค่ารวม 1.56 ล้านล้านบาท ขณะที่ยอดขายใหม่ของปี 66 ขายได้ราว 120,547 หน่วย ลดลง 16.3% คิดเป็นมูลค่า 557,307 ล้านบาท ลดลง 14.2%

โดยเฉพาะสินค้าในกลุ่มราคา 3 ล้านบาท ที่คาดว่าทรงตัวในทิศทางที่ลดลง จากปัญหาค่าครองชีพ ที่กระทบต่อกำลังซื้อและการขอสินเชื่อ ที่สถาบันการเงินมีเกณฑ์พิจารณาสินเชื่อที่เข้ม ทำให้ที่อยู่อาศัยในระดับราคาปานกลางถึงระดับราคาต่ำถูกปฎิเสธสินเชื่อสูง

ขณะที่กลุ่มราคา 10 ล้านบาทขึ้นไป แม้ในปี 66 จะสามารถขายสินค้าได้ต่อเนื่อง โดยคอนโดฯ มียอดขายราว 200 หน่วย/ไตรมาส และบ้านแนวราบ 1,200 หน่วย/ไตรมาส แต่ก็ถือว่ายังขายไม่ได้เยอะมาก เมื่อเทียบกับช่วงครึ่งหลังของปี 65 ขณะที่ซัพพลายใหม่เข้าสู่ตลาดต่อเนื่อง จากข้อมูลล่าสุดพบวามีคอนโดฯ ราคา 10 ล้านบาทขึ้นไปเหลือขาย ราว 4,000 หน่วย และบ้านแนวราบเหลือขายกว่า 13,630 หน่วย โดยหน่วยเหลือขายในปัจจุบันมีมากกว่ายอดขายได้ในแต่ละไตรมาสถึง 10 เท่าในปัจจุบัน ซึ่งถือว่าเป็นจำนวนเหลือขายที่มาก และคาดว่าต้องใช้เวลาขายถึง 10 ไตรมาส สินค้าถึงจะออกจากสต็อกได้หมด โดยไม่มีสินค้าใหม่เติมลงในตลาด

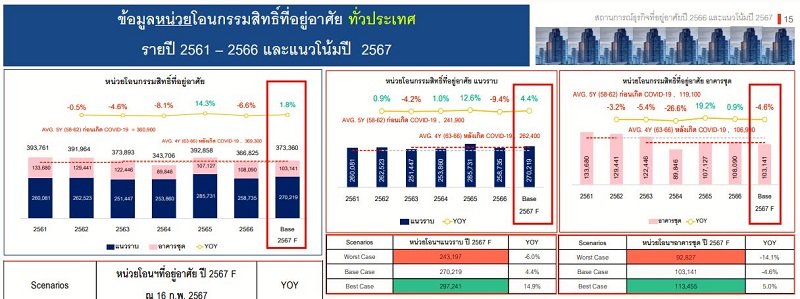

ทั้งนี้ถ้าตลาดสามารถรักษาโมเมนตัมเช่นนี้ได้ภายใต้สถานการณ์ GDP โต 2.8 - 3.2% อัตราเงินเฟ้อทั่วไป 1.0 - 2.0% ส่วนอัตราดอกเบี้ย MRR เฉลี่ยทั้งปีอยู่ระหว่าง 6.8 – 7% และมีมาตรการกระตุ้นอสังหาฯ เท่าที่มีในปัจจุบัน คาดว่าจะทำให้หน่วยและมูลค่าโอนกรรมสิทธิ์ปี 2567 มีจำนวนประมาณ 373,360 หน่วย เพิ่มขึ้น 1.8% (Base Case)

โดยจำนวนหน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยแนวราบประมาณ 270,219 หน่วย ขยายตัว 4.4% มีจำนวนหน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยอาคารชุดประมาณ 103,141 หน่วย ลดลง 4.6%

ด้านมูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยคาดเพิ่มขึ้น 3.9% คิดเป็นมูลค่าประมาณ 1,087,499 ล้านบาท แบ่งเป็น

- แนวราบประมาณ 786,142 ล้านบาท เพิ่มขึ้น 5.9%

- อาคารชุดประมาณ 301,357 ล้านบาท ลดลง 1.0%

สำหรับการออกใบอนุญาตจัดสรรทั่วประเทศคาดว่าจะมีจำนวน 95,897 หน่วย เพิ่มขึ้น 2.6% รวมถึงจะมีจำนวนพื้นที่การออกใบอนุญาตก่อสร้างทั่วประเทศประมาณ 40,080,060 ตร.ม. เพิ่มขึ้น 3.5% มีจำนวนพื้นที่การออกใบอนุญาตก่อสร้างแนวราบทั่วประเทศประมาณ 35,925,126 ตร.ม. เพิ่มขึ้น 1.2% มีจำนวนพื้นที่การออกใบอนุญาตก่อสร้างอาคารชุดทั่วประเทศประมาณ 4,154,934 ตร.ม. เพิ่มขึ้น 28.3%

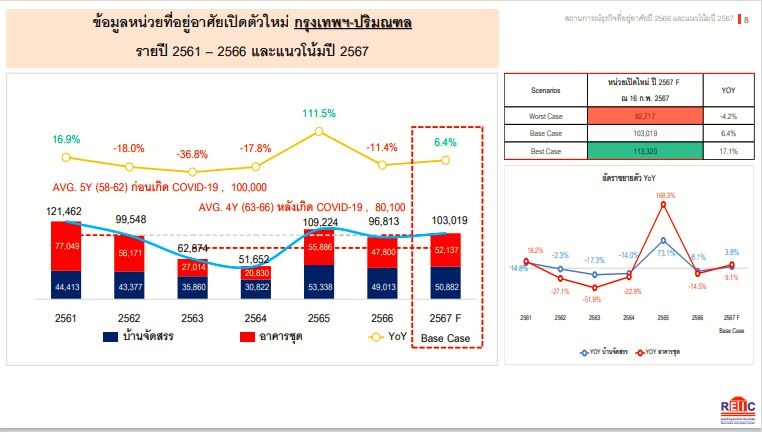

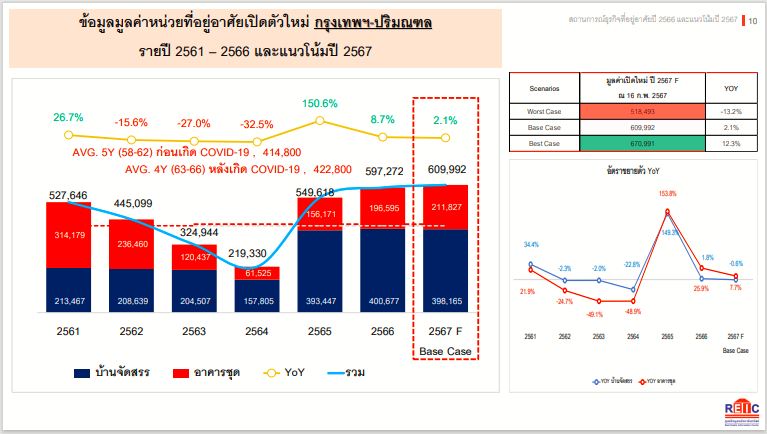

ส่วนการเปิดตัวโครงการใหม่เฉพาะในพื้นที่กรุงเทพฯ-ปริมณฑล คาดการณ์ว่าจะมีหน่วยที่อยู่อาศัยเปิดขายใหม่จำนวน 103,019 หน่วย เพิ่มขึ้น 6.4% มูลค่าโครงการเปิดขายใหม่ 609,992 ล้านบาท เพิ่มขึ้น 2.1%

สำหรับดัชนีความเชื่อมั่นในการซื้อที่อยู่อาศัยในกรุงเทพฯ-ปริมณฑล ไตรมาส 4 ปี 2566 พบว่า ฯ ในช่วง 9 เดือนแรกของปี 2566 มีค่าดัชนีเท่ากับ 41.2 สะท้อนให้เห็นว่าผู้ที่ต้องการซื้อที่อยู่อาศัยมีความเชื่อมั่นในระดับเกณฑ์ต่ำ ต่อมาในไตรมาส 4 ปี 2566 มีค่าดัชนีเท่ากับระดับ 44.5 ซึ่งเพิ่มขึ้นเล็กน้อยเมื่อเทียบกับไตรมาส 3 ปี 2566 (QoQ) ที่มีค่าดัชนีเท่ากับระดับ 41.2 และเป็นระดับความเชื่อมั่นที่ต่ำกว่าค่ากลางที่ระดับ 50.0

"ความเชื่อมั่นที่ลดลงอาจจะเป็นผลมาจากภาวะเศรษฐกิจที่ชะลอตัวจากปัจจัยลบ โดยเฉพาะอัตราดอกเบี้ยนโยบายที่ยังคงอยู่ในระดับ 2.5% และอาจจะมีแนวโน้มทรงตัว รวมถึงธปท. ยังไม่มีนโยบายที่จะผ่อนปรนมาตรการ LTV ขณะที่หนี้ครัวเรือนที่สูงเกินกว่า 90% ของ GDP ยังเป็นปัญหาสำคัญต่อสามารถในการซื้อที่อยู่อาศัย"

ซึ่งจากข้อมูลพบว่า ผู้ที่ต้องการซื้อส่วนใหญ่มีอายุระหว่าง 25-34 ปี หรือเป็นคนกลุ่ม Gen Y และ Gen Z มากที่สุด 46.1% โดยกว่า 59.7% มีอาชีพเป็นพนักงานเอกชน และ 34.6% มีรายได้เฉลี่ยต่อเดือนอยู่ในช่วง 15,001 – 30,000 บาท โดยช่วงราคาของที่อยู่อาศัย อันดับ 1 ต้องการซื้อในราคา 2.01 – 3.00 ล้านบาท คิดเป็น 29.7% อันดับที่ 2 คือระดับราคา 3.01 – 5.00 ล้านบาท คิดเป็น 26.1% และอันดับ 3 คือราคา 1.51 – 2.00 ล้านบาท คิดเป็น 15.5%

ส่วนประเภทที่อยู่อาศัย ส่วนใหญ่กว่า 41.8 % ต้องการซื้อบ้านเดี่ยว ในระดับราคา 3.01 - 5.00 ล้านบาทมากที่สุด รองลงมาคือคอนโด 34.1% ในระดับราคา 2.01 - 3.00 ล้านบาทมากที่สุด สำหรับทาวน์เฮ้าส์มีความต้องการซื้อ 16.5% และส่วนใหญ่ต้องการซื้อราคา 2.01 - 3.00 ล้านบาท มากที่สุด และบ้านแฝดมีความต้องการซื้อ 7.6% ในราคา 5.01 - 7.50 ล้านบาท มากที่สุด

ทั้งนี้ผู้ที่ต้องการซื้อบ้านแฝดมีความสนใจในระดับราคาสูงมากกว่าประเภทอื่น ๆ เพราะทำเลที่ต้องการซื้อส่วนใหญ่อยู่ในกรุงเทพฯ ซึ่งที่ดินมีราคาสูงกว่าจังหวัดอื่น โดยไตรมาส 3/66 ความต้องการซื้อบ้านเดี่ยวมีสัดส่วน 47.3% ขณะที่ความต้องการซื้อคอนโด ทาวน์เฮ้าส์ บ้านแฝด และมีสัดส่วน 36.5%, 13.5% และ 2.7% ตามลำดับ

อย่างไรก็ดีภาพรวมตลาดที่อยู่อาศัยในปี 2567 อาจมีโอกาสขยายตัว แต่ยังมีความเสี่ยงหลายด้าน ดังนั้นอาจต้องพึ่งแรงหนุนจากภาครัฐ เพื่อสร้างความเชื่อมั่นในการซื้อที่อยู่อาศัย และกระตุ้นกำลังซื้อจากกลุ่มลูกค้ามีเงิน โดยเฉพาะการผ่อนปรนเกณฑ์ LTV ซึ่งสามารถช่วยกระตุ้นกำลังซื้อมาได้มาก ส่วนลูกค้ากลุ่มระดับกลาง – ล่าง มองว่าภาครัฐ ควรมีมาตรการสินเชื่อ Soft Lone เข้ามาช่วยผู้ซื้อกลุ่มนี้ โดยปล่อยสินเชื่อให้เหมาะสมกับราคาขายในปัจจุบัน เพื่อหนุนให้เกิดกำลังซื้อและสร้างให้อุปสงค์ในตลาดอสังหาฯมีความแข็งแรงต่อไป