ดีลอยท์เผยผลสำรวจผู้บริโภคต่ออนาคตยานยนต์ ประจำปี 2567 พบคนไทยคิดไม่เหมือนเดิม ส่งผลการแข่งขันเข้มข้นขึ้น

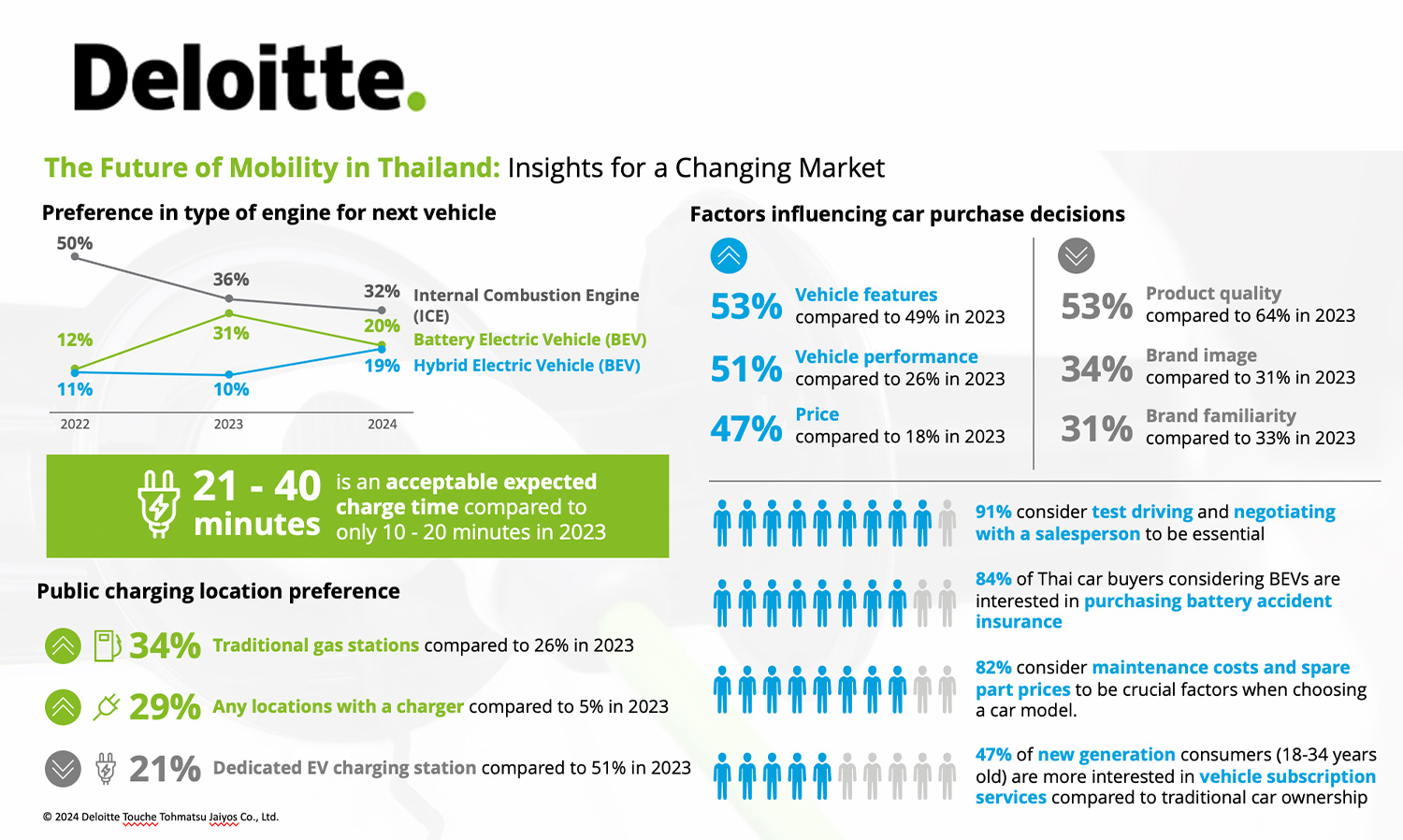

- ความนิยมรถยนต์ไฟฟ้า (Battery Electric Vehicle: BEV) ของคนไทย ลดลงจากปีที่ผ่านมา จากร้อยละ 31 เหลือเพียงร้อยละ 20 รถเครื่องยนต์สันดาปภายใน (Internal Combustion Engine: ICE) ยังคงเป็นทางเลือกอันดับ 1 แต่มีแนวโน้มลดลง ในขณะที่ รถยนต์ไฮบริด (Hybrid electric vehicle: HEV) กลายเป็นทางเลือกที่ได้รับความนิยมเพิ่มขึ้น เป็นร้อยละ 19 เกือบจะเท่ากับ BEV

- คุณภาพของสินค้ายังคงเป็นปัจจัยที่ส่งผลต่อการตัดสินใจสูงสุด ที่ร้อยละ 53 โดยปัจจัยที่คนให้ความสำคัญเพิ่มมากขึ้นในการตัดสินใจซื้อคือ คุณสมบัติของรถ สมรรถนะ และ ปัจจัยด้านราคา ในสัดส่วนที่ ร้อยละ 53 ร้อยละ 51 และ ร้อยละ 47 ตามลำดับ

- เหตุผลอันดับแรกที่คนไทยเลือกใช้ BEV คือ ต้องการประหยัดค่าใช้จ่ายด้านเชื้อเพลง ร้อยละ 73 เป็นเหตุผลเดียวกันกับการเลือกใช้ HEV/PHEV (Plug-in Hybrid Electric Vehicle) ในอัตราส่วนเท่ากันที่ ร้อยละ 73 ในขณะที่เหตุผลในการเลือกใช้ ICE อันดับแรกคือ ต้องการตัดความกังวลด้านระยะทางและการชาร์จ ร้อยละ 78

ดีลอยท์ ประเทศไทย เผยผลสำรวจ 2024 Global Automotive Consumer Study โดยได้ทำการสำรวจผู้บริโภคจำนวนกว่า 27,000 คนจาก 26 ประเทศทั่วโลก ในช่วงเดือน กันยายน ถึง ตุลาคม 2566 เพื่อสำรวจความคิดเห็นเกี่ยวกับประเด็นสำคัญต่าง ๆ ที่ส่งผลกระทบต่อภาคยานยนต์ ครอบคลุมผู้บริโภคในภูมิภาคเอเชียตะวันออกเฉียงใต้จำนวน 5,939 คน ซึ่งรวมถึงผู้บริโภคคนไทยประมาณ 1,000 คน โดยได้ทำการวิเคราะห์ร่วมกับผลการสำรวจข้อมูล Thailand Automotive Consumer Survey 2024 ที่ดีลอยท์ ประเทศไทย ได้ทำการสำรวจในช่วงเดือนเมษายน 2567 กับผู้บริโภคคนไทยอีก 330 คน โดยมีมุมมองที่น่าสนใจใน 2 ประเด็น ดังนี้

แนวโน้มและมุมมองผู้บริโภคต่อยานยนต์ไฟฟ้า

ผลสำรวจในปี 2567 พบว่าความนิยมของคนไทยในรถยนต์ไฟฟ้า (Battery Electric Vehicle: BEV) ลดลงจากปีที่ผ่านมา จากร้อยละ 31 เหลือเพียงร้อยละ 20 โดยรถเครื่องยนต์สันดาปภายใน (Internal Combustion Engine: ICE) ยังคงเป็นทางเลือกอันดับ 1 แต่แนวโน้มลดลงมาเรื่อย ๆ จากร้อยละ 36 เหลือเพียงร้อยละ 32 ในขณะที่รถยนต์ไฮบริด (Hybrid Electric Vehicle: HEV) กลายเป็นทางเลือกที่ร้อนแรงขึ้นมา โดยได้รับความนิยมเพิ่มขึ้นเกือบจะเท่ากับ BEV จากร้อยละ 10 ในปี 2566 เป็น ร้อยละ 19 โดยแนวโน้มความนิยมของคนไทยต่อ ICE สอดคล้องกับ อินโดนีเซีย ฟิลิปปินส์ และจีน แต่สวนทางกับสหรัฐอเมริกา ญี่ปุ่น และสิงคโปร์ ที่ความนิยมใน ICE ดีดตัวสูงขึ้น สำหรับตลาดรถมือสองในไทย ICE (Internal Combustion Engine) เป็นทางเลือกอันดับ 1 ที่ร้อยละ 54 ตามมาด้วยกลุ่มรถไฮบริด และ รถยนต์ปลั๊กอินไฮบริด (Hybrid Electric Vehicle: HEV) และ PHEV (Plug-in Hybrid Electric Vehicle) ที่ร้อยละ 38 รั้งท้ายด้วย BEV ที่ร้อยละ 9

เมื่อวิเคราะห์ถึงเหตุผลที่คนไทยเลือกใช้ BEV พบว่า ร้อยละ 73 ต้องการประหยัดค่าใช้จ่ายด้านเชื้อเพลง ร้อยละ 71 กังวลกับผลกระทบด้านสิ่งแวดล้อม และร้อยละ 49 ได้แก่ ความกังวลกับสุขภาพของตนเองและคนในครอบครัว และ ประหยัดเรื่องค่าบำรุงรักษา ส่วนเหตุผลคนที่ไทยเลือก HEV/PHEV พบว่า ร้อยละ 73 ต้องการประหยัดค่าใช้จ่ายด้านเชื้อเพลง ร้อยละ 68 ต้องการตัดความกังวลด้านระยะทาง และร้อยละ 37 ต้องการลดปัญหาฝุ่น ควัน และก๊าซเรือนกระจก และสำหรับกลุ่มที่เลือกใช้รถเครื่องยนต์สันดาปภายในหรือ ICE ร้อยละ 78 ต้องการตัดความกังวลด้านระยะทางและการชาร์จ ร้อยละ 67 ต้องการตัดความกังวลเรื่องค่าใช้จ่ายที่อยู่เหนือความคาดหมาย (เช่น แบตเตอรี่ หรือระบบที่เกี่ยวข้อง) และร้อยละ 52 ต้องการความยืดหยุ่นในการบำรุงรักษา และการปรับแต่ง

จากการสำรวจ พบว่า คนไทยเปิดรับกับ BEV มากขึ้น โดยความกังวลของคนไทยที่มีต่อ BEV ระหว่างปี 2566 และ 2567 ในภาพรวมปรับลดลงทุกมิติ โดยมิติที่กังวลสูงสุด ได้แก่ สถานีชาร์จสาธารณะไม่เพียงพอ ปรับลดจากร้อยละ 48 เป็นร้อยละ 46 ระยะทางในการขับ ปรับลด จากร้อยละ 44 ในปี 2566 เป็นร้อยละ 39 ผลสำรวจพบว่า คนไทยปรับตัวกับเวลาในการชาร์จรถได้นานขึ้นกว่าปีที่ผ่านมา โดยช่วงเวลาที่รับได้มากที่สุดขยับมาอยู่ที่เวลาประมาณ 21- 40 นาที ที่ร้อยละ 38 ขยับเพิ่มขึ้นจากปี 2566 ที่ร้อยละ 25

การชาร์จไฟฟ้าที่บ้านยังคงเป็นความต้องการสูงที่สุดของภูมิภาคเอเชียตะวันออกเฉียงใต้ โดยทางเลือกในการชาร์จไฟฟ้านอกบ้านของคนไทยมีการเปลี่ยนแปลงค่อนข้างมาก โดยสถานีบริการน้ำมัน ได้รับความนิยมเพิ่มขึ้นจากร้อยละ 26 ในปีที่แล้วเป็นร้อยละ 34 ในปีนี้ ที่น่าสนใจคือความนิยมในการการชาร์จไฟฟ้าที่ไหนก็ได้ เพิ่มขึ้นจากร้อยละ 5 เป็นร้อยละ 29 การชาร์จไฟฟ้าที่สถานีเฉพาะสำหรับ BEV ปรับลดลงมาจากร้อยละ 51 เหลือเพียงร้อยละ 21 ส่วนระยะทางคาดหวังระยะวิ่งได้ต่อการชาร์จต่อครั้งขยับสูงขึ้นเล็กน้อย โดยข้อมูลในปี 2567 พบว่า ผู้ตอบแบบสอบถาม ร้อยละ 44 มีความเห็นว่าระยะทางต่อการชาร์จหนึ่งครั้ง ควรมีระยะทางระหว่าง 300 ถึง 499 กิโลเมตร

ปัจจัยในการซื้อรถของคนไทย

ปัจจัยในการตัดสินใจซื้อรถคันต่อไปมีความเปลี่ยนแปลงเช่นกัน โดยปัจจัยเรื่องราคามีการปรับเพิ่มขึ้นจากร้อยละ 18 ในปี 2566 เป็นร้อยละ 47 ด้านสมรรถนะปรับเพิ่มขึ้นจากร้อยละ 26 เป็นร้อยละ 51 และ คุณสมบัติต่าง ๆ ของรถ ปรับเพิ่มขึ้นจากร้อยละ 49 เป็นร้อยละ 53 คุณภาพของสินค้า ยังคงเป็นปัจจัยที่ส่งผลต่อการตัดสินใจสูงสุดในปี 2567 แต่มีการปรับลดจากร้อยละ 64 เป็นร้อยละ 53 ความคุ้นเคยในแบรนด์ปรับลดจากร้อยละ 33 เป็นร้อยละ 31 ภาพลักษณ์ของแบรนด์ปรับลดจากร้อยละ 37 เป็นร้อยละ 34 ผลสำรวจพบว่า ผู้ตอบแบบสอบถามคนไทยร้อยละ 64 มีความสนใจที่จะลองใช้แบรนด์ใหม่ ๆ สูงเป็นอันดับต้น ๆ ของภูมิภาค ในอัตราที่เท่า ๆ กับมาเลเซีย แต่รองจากเวียดนาม และฟิลิปินส์ ด้วยเหตุผลว่า มีเทคโนโลยีใหม่ที่ต้องการ (ร้อยละ 52) อยากลองอะไรใหม่ ๆ (ร้อยละ 49) และมองหารถที่ราคาจับต้องได้ (ร้อยละ 36)

สำหรับประสบการณ์ในการซื้อรถของคนไทย ถึงแม้จะมีเทคโนโลยีที่ทันสมัย เช่น VR หรือ AR ที่สามารถมอบประสบการณ์ในการเลือกอุปกรณ์ต่าง ๆ และความสะดวกจากธุรกรรมทางการเงินแบบออนไลน์ แต่คนไทยถึงร้อยละ 92 ยังต้องการที่จะได้สัมผัสตัวรถจริงก่อนการตัดสินใจ โดยร้อยละ 91 ต้องการทดลองขับรถจริงก่อน ซึ่งมีสัดส่วนเท่ากับการได้เจรจาในรายละเอียดต่าง ๆ กับพนักงานขาย คนไทยร้อยละ 74 สะดวกจ่ายเงินด้วยการผ่อนชำระ ร้อยละ 21 ต้องการซื้อรถด้วยเงินสด และร้อยละ 5 ต้องการผ่อนแบบบอลลูน แต่คนไทยรุ่นใหม่ (ช่วงอายุ18-34 ปี) ร้อยละ 47 สนใจบริการแบบสมัครสมาชิก (VehicleSubscriptions) มากกว่าการเป็นเจ้าของรถ โดยผู้ตอบแบบสอบถามคนไทย ร้อยละ 82 ตอบว่าค่าบำรุงรักษาและราคาอะไหล่ มีผลต่อการตัดสินใจเลือกรุ่นรถมากถึงมากที่สุด โดยร้อยละ 63 ยินดีจะซื้อแพ็กเกจค่าบำรุงรักษาแบบเหมาจ่าย ได้แก่ น้ำมันเครื่อง อะไหล่สิ้นเปลือง และ ค่าบริการ และ ร้อยละ 84 ยินดีที่จะซื้อประกันอุบัติเหตุสำหรับแบตเตอรี่หากใช้รถ BEV

“การเก็บข้อมูลจากผู้บริโภคทั่วโลก ช่วยให้เราเห็นมุมมองใหม่ ๆ ทั้งในระดับโลก และ ระดับภูมิภาค ซึ่งจะนำไปสู่แนวทางการแก้ปัญหาแบบบูรณาการ เพื่อเปิดมุมมองใหม่ในการยกระดับคุณค่าให้กับอุตสาหกรรมยานยนต์ ในปี 2024 รถยนต์ไฟฟ้าไฮบริด (HEV) ได้รับความนิยมเพิ่มขึ้นอย่างมากในกลุ่มผู้บริโภคชาวไทย เนื่องจากประหยัดน้ำมัน ลดความกังวลเรื่องระยะทาง และลดการปล่อยมลพิษ นี่เป็นตัวอย่างที่แสดงให้เห็นถึงความสำคัญของการทำความเข้าใจความต้องการของผู้บริโภคในแต่ละภูมิภาค ช่วยให้บริษัทผู้ผลิตรถยนต์ สามารถปรับตัวรองรับความต้องการที่เปลี่ยนแปลงไปของลูกค้า และปรับกลยุทธ์การขายได้อย่างมีประสิทธิภาพ” มร. ซอง จิน ลี Automotive Sector Leader, ดีลอยท์ เซาท์อีสต์เอเชีย กล่าว

นายมงคล สมผล Automotive Sector Leader ดีลอยท์ ประเทศไทย ได้ให้ความเห็นต่อเรื่องนี้ว่า “ความเข้าใจในมุมมองของผู้บริโภคทำให้เรามองเห็นทิศทางในการปรับตัวของอุตสาหกรรมได้ดียิ่งขึ้น ซึ่งจะเชื่อมโยงไปยังธุรกิจที่เกี่ยวข้องด้วย เช่น สถานีชาร์จ สินเชื่อ สื่อสาร หรือ เทคโนโลยีที่เกี่ยวข้อง ซึ่งต้องปรับตัวไปพร้อม ๆ กัน ผู้ผลิตที่สามารถนำเสนอทางเลือกที่คุ้มค่าและให้ความมั่นใจในเรื่องค่าใช้จ่ายส่วนเกินของลูกค้าในระยะยาวได้ จะได้รับความเชื่อมั่นซึ่งจะกลายเป็นความได้เปรียบในการแข่งขันในระยะยาว สำหรับผู้บริโภค ก็จะได้รับอานิสงส์จากการแข่งขันที่ดุเดือด มีทางเลือกที่หลากหลายอย่างที่ไม่เคยมีมาก่อน ทั้งตัวรถเอง ผลิตภัณฑ์ และบริการที่เกี่ยวข้องอื่น ๆ ที่อยู่ในอุตสาหกรรมยานยนต์”

ดร. โชดก ปัญญาวรานันท์ ผู้จัดการฝ่าย Clients & Market ดีลอยท์ ประเทศไทย กล่าวเสริมว่า “เราได้เห็นความเปลี่ยนแปลงอย่างรวดเร็วในตลาดยานยนต์ในประเทศไทย ผลจากการวิเคราะห์แนวโน้มและเก็บข้อมูลตามบริบทจากรายงานต่าง ๆ ของดีลอยท์ยืนยันให้เห็นแล้ว ว่าคนไทยไม่ได้คิดแบบเดิมอีกต่อไป ซึ่งจะส่งผลให้การแข่งขันมีความเข้มข้นขึ้นเรื่อย ๆ”

###

ระเบียบวิธีวิจัย

2024 Global Automotive Consumer Study ศึกษาประเด็นสำคัญต่าง ๆ ที่ส่งผลกระทบต่อภาคยานยนต์ โดยได้ทำการสำรวจความคิดเห็นของผู้บริโภค กว่า 27,000 คน ใน 26 ภูมิภาคทั่วโลก รวมถึงผู้ตอบแบบสอบถามจากภูมิภาคเอเชียตะวันออกเฉียงใต้ จำนวน 5,939 คน โดยเป็นผู้เข้าร่วมจากประเทศไทย 1,000 คน การสำรวจนี้ดำเนินการระหว่างเดือนกันยายนถึงตุลาคม 2566

Thailand Automotive Consumer Survey 2024 สำรวจความคิดเห็นของผู้บริโภคคนไทยจำนวน 330 คน ในเดือนเมษายน 2567 โดยมุ่งเน้นสำรวจพฤติกรรมในด้านยานยนต์ของผู้บริโภคชาวไทยโดยเฉพาะ

รายงานทั้ง 2 ฉบับ ทำการสำรวจโดยวิธีการออนไลน์ โดยเชิญให้ผู้บริโภคที่มีอายุอยู่ในเกณฑ์การขับขี่เข้าร่วมทำการตอบแบบสอบถามผ่านทางอีเมล์