Global Solar Market Outlook (ศูนย์วิจัยกสิกรไทย)

พลังงานแสงอาทิตย์จะเป็นตัวหลักในการเคลื่อนการเปลี่ยนแปลงไปสู่คาร์บอนต่ำ (low carbon transition) เนื่องจากราคาแผงโซลาร์ที่ลดลงอย่างรวดเร็ว และ การนำมาใช้ที่แพร่หลาย บทความนี้สำรวจแนวโน้มการเติบโตของพลังงานแสงอาทิตย์ โดยเฉพาะการครองตลาดของจีน การตอบโต้จากสหรัฐอเมริกา และผลกระทบเชิงกลยุทธ์ต่อตลาดไทยท่ามกลางนโยบายการค้าที่เปลี่ยนแปลงไป

พลังงานแสงอาทิตย์จะครองตลาดพลังงานหมุนเวียนทั่วโลก เนื่องจากราคาของแผงโซลาร์ที่ลดลง

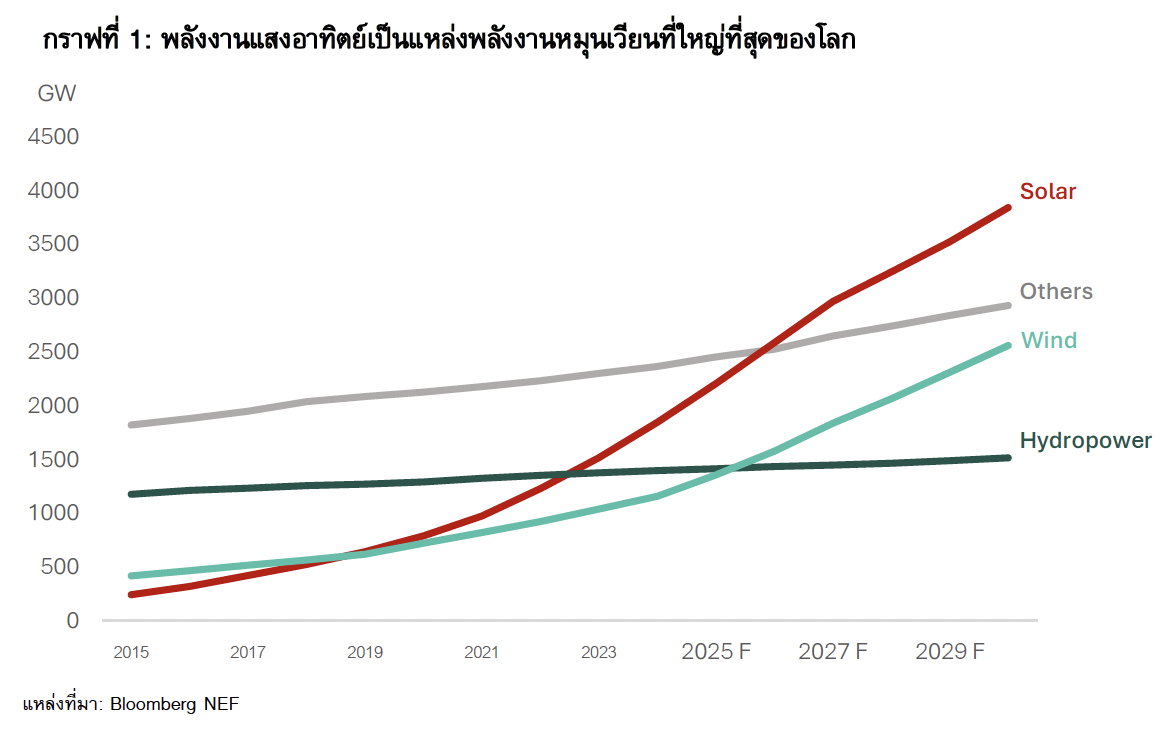

โลกกำลังเปลี่ยนไปสู่พลังงานสะอาด โดยการประชุม COP 28 ได้นำไปสู่ความมุ่งมั่นในการเพิ่มกำลังการผลิตพลังงานหมุนเวียนทั่วโลกให้ถึง 11,000 กิกะวัตต์ภายในปี 2030 ดังที่แสดงในกราฟที่ 1 พบว่าสัดส่วนของพลังงานแสงอาทิตย์นั้นสูงกว่าพลังงานน้ำตั้งแต่ปี 2023 เป็นต้นไป และกลายเป็นแหล่งพลังงานหมุนเวียนที่ใหญ่ที่สุด คาดว่าสัดส่วนของพลังงานแสงอาทิตย์ต่อกำลังการผลิตพลังงานหมุนเวียนทั้งหมดจะเพิ่มขึ้นจาก 27.9% ในปี 2024 เป็น 35.4% ในปี 2030

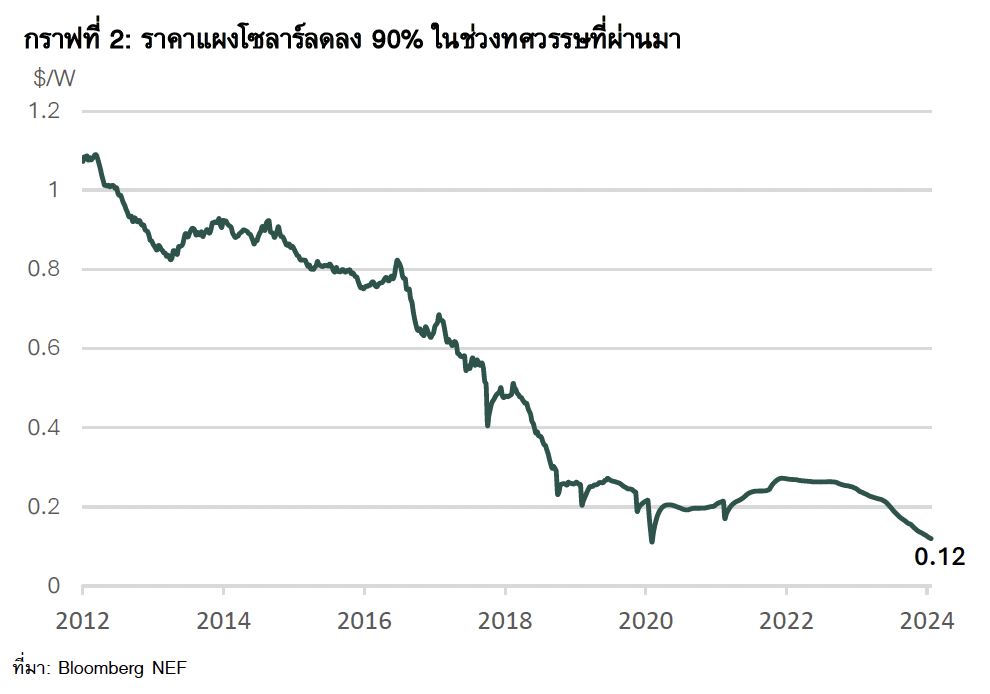

ราคาแผงโซลาร์ที่ลดลงเป็นเหตุผลสำคัญในการเร่งขยายตัวของพลังงานแสงอาทิตย์ (กราฟที่ 2) ราคาแผงโซลาร์ลดลงเกือบ 90% ในช่วง 12 ปีที่ผ่านมา จาก 1.07 ดอลลาร์ต่อวัตต์ในปี 2012 เหลือเพียง 0.12 ดอลลาร์ต่อวัตต์ในปี 2024 โดยเฉพาะอย่างยิ่ง จาก 2023 ถึง 2024 ได้มีการลดราคาจาก 0.24 ดอลลาร์ต่อวัตต์ เหลือ 0.12 ดอลลาร์ต่อวัตต์

การลดลงของราคาไปตามทิศทางของ Moore’s Law ที่การพัฒนาเทคโนโลยีจะทำให้ต้นทุนในการผลิตลดลงอย่างทวีคูณ การลดต้นทุน และอัตราการใช้พลังงานแสงอาทิตย์ที่เพิ่มอย่างรวดเร็ว ศูนย์วิจัยกสิกรไทยคาดว่าแนวโน้มการลดลงของราคา น่าจะแผ่วลง เนื่องจากการผลิตแผงโซลาร์มีแนวโน้มที่จะชะลอตัว

จีน ผู้นำตลาดโลกด้านพลังงานแสงอาทิตย์ ทั้งในการติดตั้ง และการผลิตแผงโซลาร์

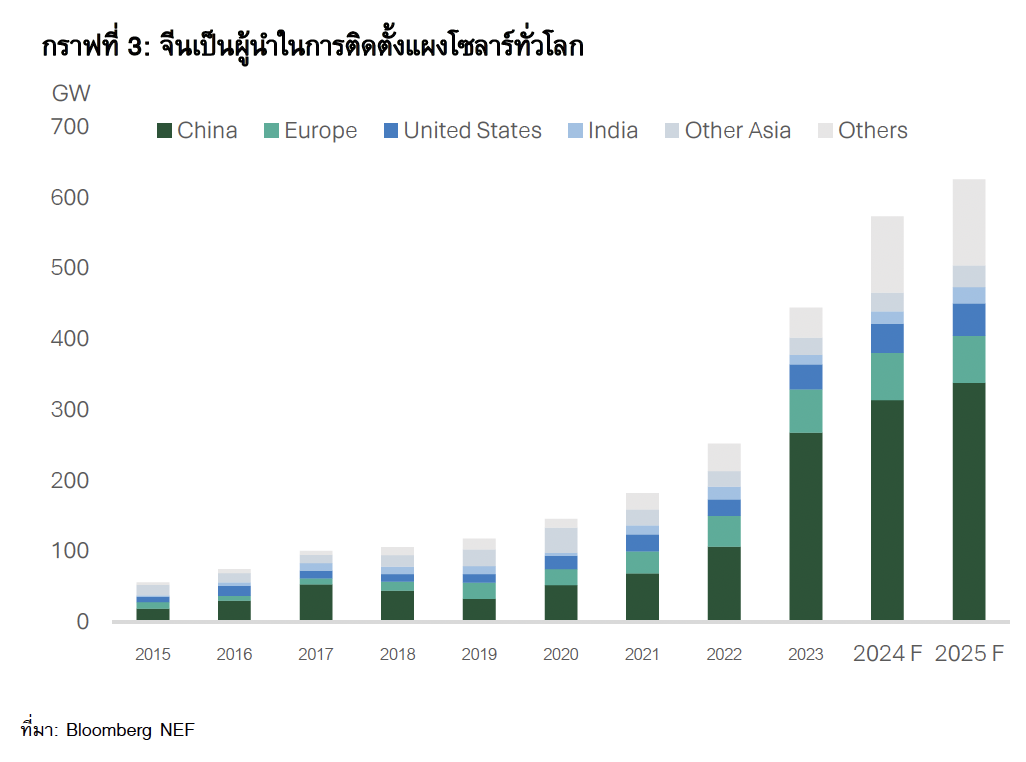

ประเทศจีนมีการติดตั้งแผงโซลาร์มากกว่าประเทศอื่น ๆ ทั่วโลกรวมกัน โดยในปี 2023 มีการติดตั้งแผงโซลาร์ทั่วโลก 444 กิกะวัตต์ (กราฟที่ 3) โดยจีนมีสัดส่วนถึง 60% ของการติดตั้งทั้งหมด การติดตั้งแผงโซลาร์ของจีนนั้นถูกผลักดันจากการกำหนดเป้าหมายในการผลิตพลังงานหมุนเวียนทั้งหมดอย่างน้อย 1,200 กิกะวัตต์ภายในปี 2030 ซึ่งคาดว่าจีนจะบรรลุเป้าหมายนี้ในปีหน้า

การเป็นผู้นำของจีนในด้านพลังงานแสงอาทิตย์นั้นมาจากเป้าหมายของรัฐบาลในการเปลี่ยนผ่านไปสู่พลังงานสะอาด โดยมีแรงจูงใจจากมลพิษทางอากาศที่รุนแรง โอกาสทางเศรษฐกิจ ความมั่นคงด้านพลังงาน และ พันธสัญญาระหว่างประเทศด้านสภาพภูมิอากาศ

ในทศวรรษที่ผ่านมาจีนเป็นนักลงทุนรายใหญ่ที่สุดของโลกในด้านพลังงานหมุนเวียน โดยจีนใช้เงินลงทุนเกือบ 760 พันล้านดอลลาร์สหรัฐตั้งแต่ปี 2010 ถึง 2019 ซึ่งเป็นสองเท่าของการลงทุนของสหรัฐฯ และในปี 2023 การลงทุนในพลังงานสะอาดของจีนเพิ่มขึ้น 40% เมื่อเทียบกับปีก่อน โดยมีมูลค่า 890 พันล้านดอลลาร์สหรัฐ ซึ่งเทียบเท่ากับ GDP ของประเทศสวิตเซอร์แลนด์

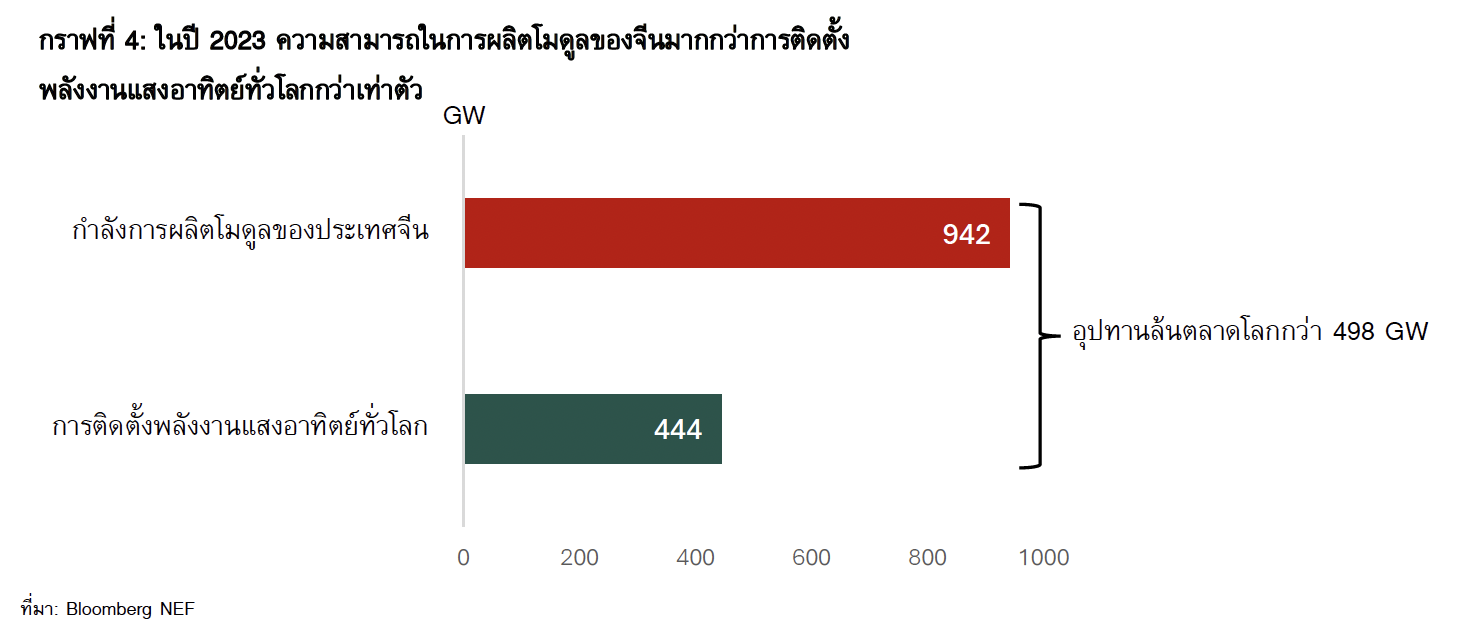

การครองตลาดแผงโซลาร์ของจีนนั้นครอบคลุมถึงห่วงโซ่อุปทานของการผลิตแผงโซลาร์ทั่วโลก ผ่านการสนับสนุนของรัฐบาลจีนทำให้มีต้นทุนในการผลิตที่ถูกลง ซึ่งส่งผลให้เกิดอุปทานล้นตลาดทั่วโลก และทำให้ราคาของแผงโซลาร์ทั่วโลกลดลงเป็นประวัติการณ์ ในปี 2023 การผลิตของจีนนั้นเกินการติดตั้งพลังงานแสงอาทิตย์ทั่วโลกถึง 498 กิกะวัตต์ ซึ่งทางจีนได้ผลิตมากกว่าเท่าตัวของความต้องการทั่วโลก (กราฟที่ 4) และคาดว่าจีนจะถือครองความสามารถในการผลิตกว่า 80% ของแผงโซลาร์ทั้งโลกในระยะสั้น การถือครองของจีนอาจสูงกว่าที่คาดไว้ เนื่องจากบริษัทผลิตแผงโซลาร์ของจีนได้ลงทุนในหลายภูมิภาคทั่วโลก

ความพยายามของสหรัฐฯ ในการฟื้นฟูอุตสาหกรรมพลังงานแสงอาทิตย์ภายในประเทศ และการต่อต้านการครองตลาดของจีน

ความสามารถในการผลิตแผงโซลาร์ของจีนในปริมาณที่สูง และราคาที่ต่ำนั้นสร้างความกังวลอย่างมากต่อ ทางการสหรัฐ ส่งผลให้สหรัฐฯต้องออกมาตรการป้องกันการนำเข้าแผงโซลาร์จากจีน ในปี 2012 สหรัฐฯได้มีการกำหนดภาษี Anti-dumping Duties และ Countervailing Duties (AD/CVD) กับแผงโซลาร์ที่ผลิตจากจีน ดังนี้

-

Anti-dumping duties (อัตราระหว่าง 18.32% ถึง 249.96%)

-

Countervailing Duties (อัตราระหว่าง 14.78% ถึง 15.9%)

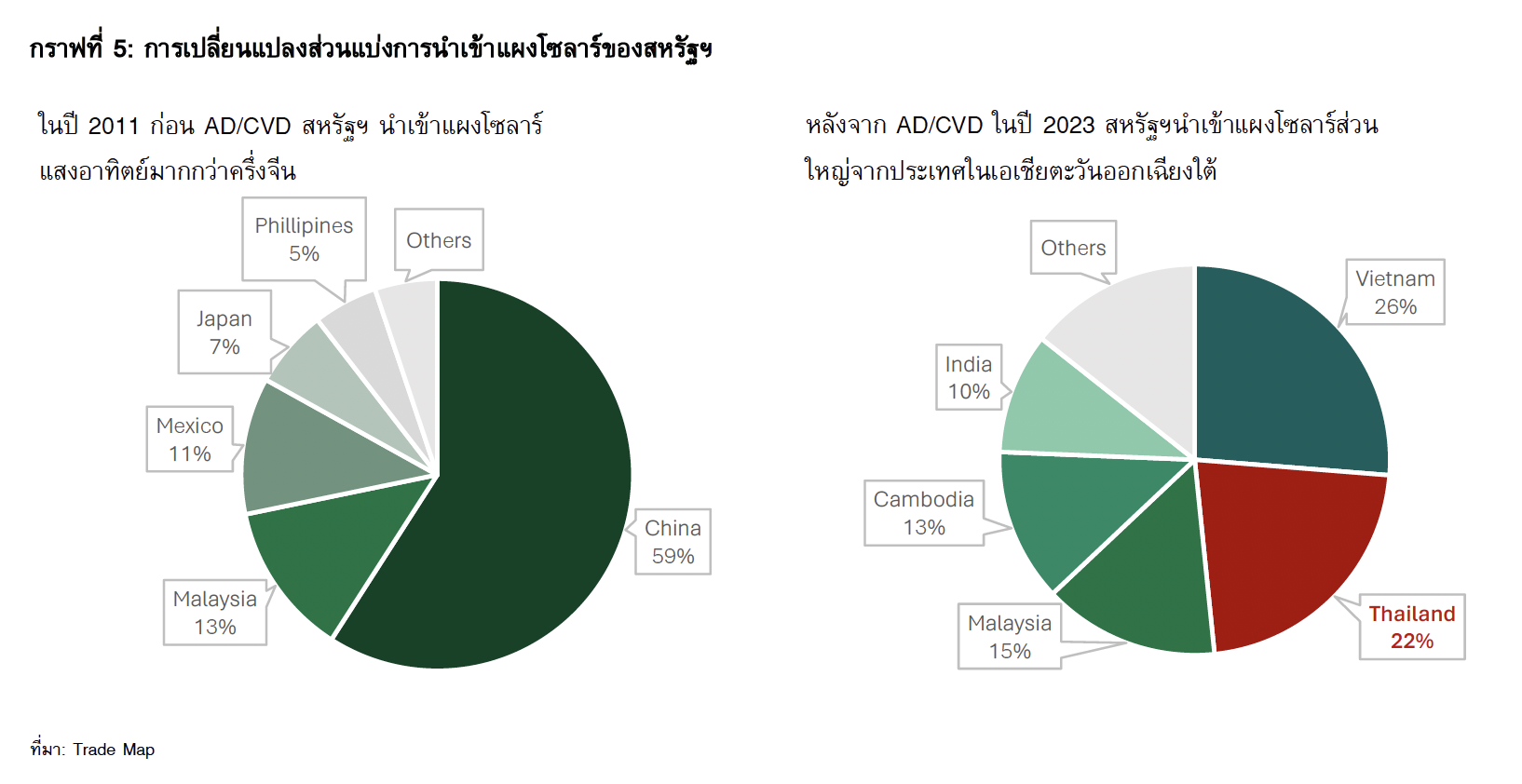

มาตรการ AD/CVD ได้ส่งผลกระทบต้อการนำเข้าแผงโซลาร์จากจีนมายังสหรัฐฯ ดังแสดงในกราฟที่ 5 สหรัฐฯเคยนำเข้าแผงโซลาร์จากจีนถึง 59% ในปี 2011 แต่ได้ลดลงเหลือเพียง 0.06% ในปี 2023 ส่งผลให้ในปัจจุบันประเทศในเอเชียตะวันออกเฉียงใต้ ได้กลายเป็นผู้นำในการนำเข้าแผงโซลาร์ของสหรัฐฯแทนประเทศจีน ซึ่งประเทศไทยก็ได้รับประโยชน์

ในช่วงไม่กี่ปีที่ผ่านมา บริษัทผลิตแผงโซลาร์จากจีนได้มีการลงทุนในเอเชียตะวันออกเฉียงใต้เพื่อหลีกเลี่ยงภาษีนำเข้าของสหรัฐฯ เพื่อตอบโต้ต่อสถานการณ์นี้ สหรัฐฯ ได้ทำการสืบสวนบริษัทผลิตแผงโซลาร์ในเอเชียตะวันออกเฉียงใต้ ส่งผลให้มีการกำหนดอัตรา Anti-dumping duties สูงสุดถึง 254% ซึ่งจะมีผลบังคับใช้ตั้งแต่เดือนมิถุนายนปีนี้

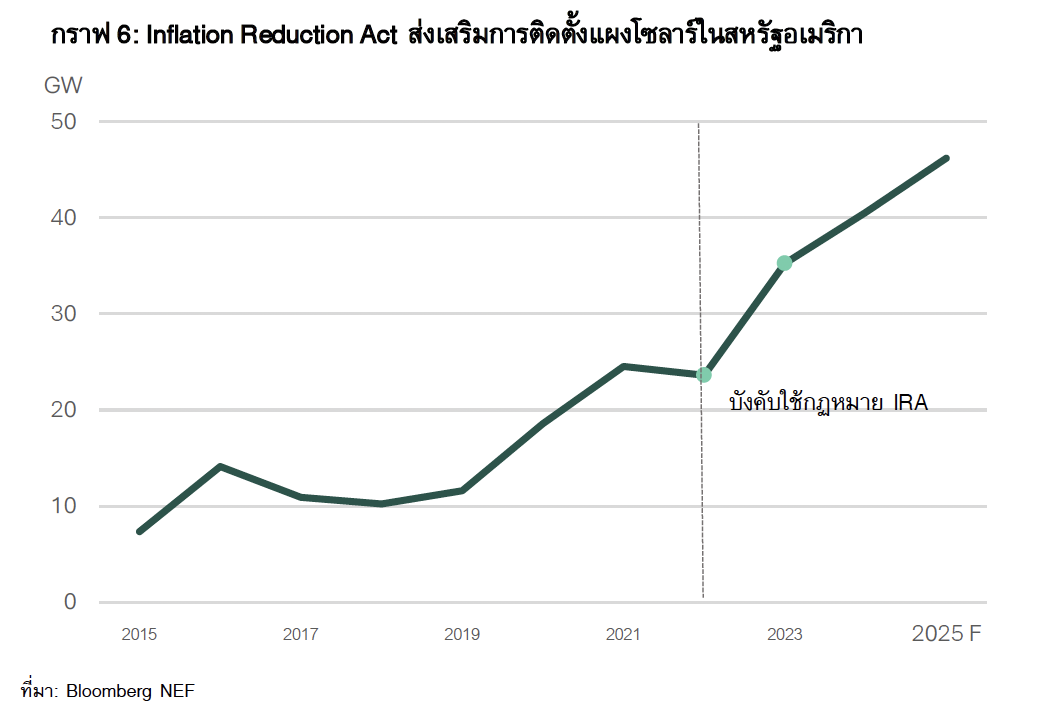

สหรัฐฯยังได้ออกนโยบาย กฎหมาย Inflation Reduction Act (IRA) ในปี 2022 เพื่อสนับสนุนตลาดภายในประเทศ โดยให้เงินอุดหนุน และสิทธิประโยชน์ด้านภาษี แก่ผู้ผลิตแผงโซลาร์ในประเทศ และผู้ที่ติดตั้งแผงโซลาร์ ซึ่งนำไปสู่ปริมาณการติดตั้งแผงโซลาร์ที่เพิ่มขึ้นเกือบ 50% ในปีถัดมา (กราฟที่ 6)

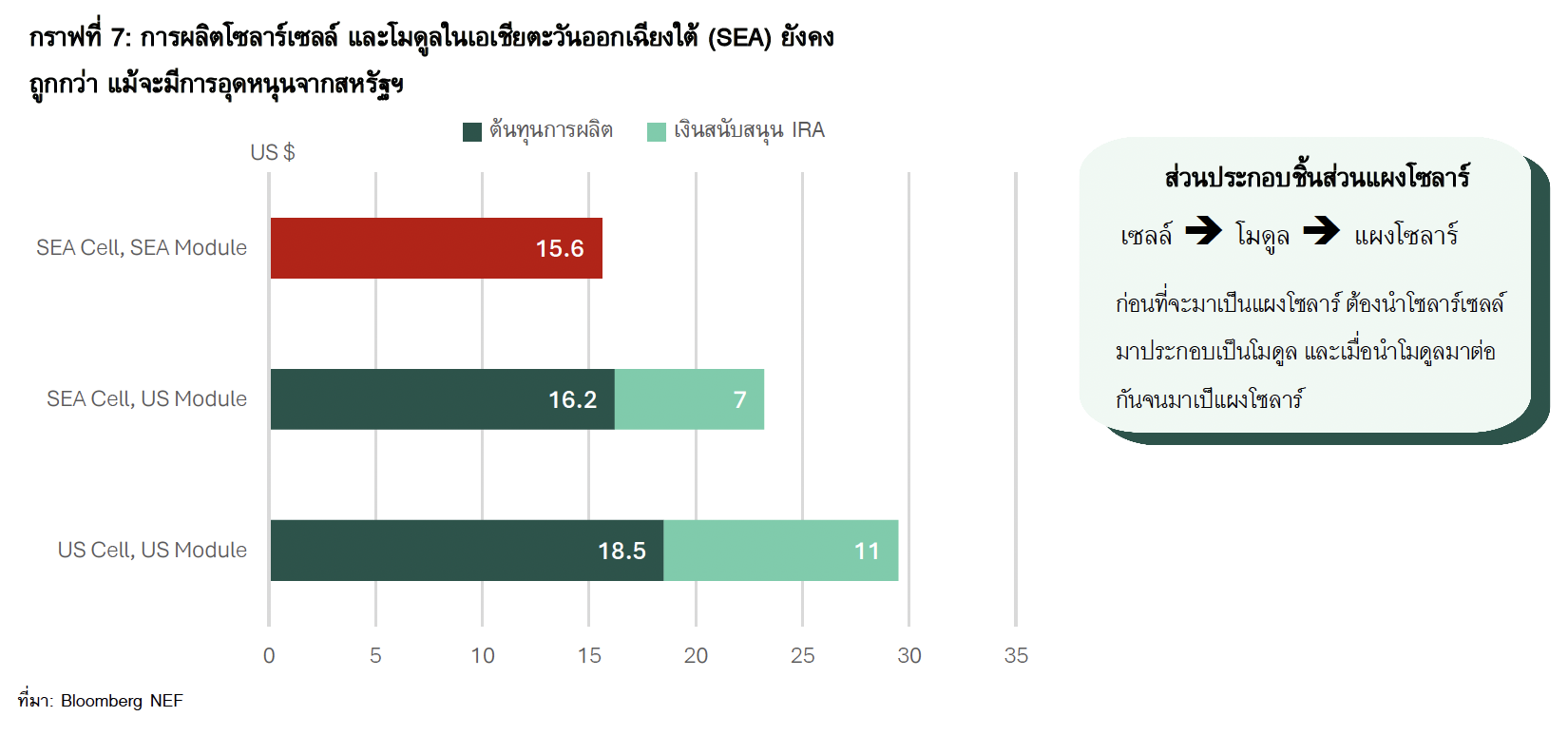

แม้ว่านโยบาย IRA จะส่งเสริมอุตสาหกรรมพลังงานแสงอาทิตย์ของสหรัฐฯ Bloomberg NEF คาดว่าการเติบโตของตลาดพลังงานแสงอาทิตย์ในสหรัฐฯ จะช้ากว่าภูมิภาคอื่นๆเนื่องจากราคาโมดูลของสหรัฐฯ ยังคงสูงกว่าเฉลี่ยทั่วโลกถึง 180% และ แพงกว่าการนำเข้าจากเอเชียตะวันออกเฉียงใต้

ราคาของเซลล์ และโมดูลที่ผลิตในเอเชียตะวันออกเฉียงใต้มีราคาที่ต่ำกว่าที่ผลิตในสหรัฐฯ ถึง 2.9 ดอลลาร์สหรัฐฯ แม้ว่าจะมีเงินอุดหนุน 11 ดอลลาร์สหรัฐฯแล้วก็ตาม (กราฟ 7) อีกทั้งการสร้างโรงงานผลิตโซลาร์เซลล์ในประเทศต้องใช้เวลาอย่างน้อยสองปี ดังนั้นคาดว่าสหรัฐฯจะยังคงต้องนำเข้าแผงโซลาร์ในระยะสั้น

ผู้ส่งออกแผงโซลาร์ของไทยได้รับผลกระทบอย่างมากจากมาตรการป้องกันของสหรัฐฯ และจะเผชิญกับการแข่งขันในการบุกตลาดอื่นๆ

ประเทศไทยจำเป็นต้องพัฒนากลยุทธ์ใหม่สำหรับการส่งออกแผงโซลาร์ เนื่องจากการส่งออกการส่งออกของแผงโซลาร์ของไทยนั้นมุ่งเน้นไปยังสหรัฐฯ ซึ่งมีสัดส่วนสูงถึง 97.4% ของมูลค่าการส่งออกทั้งหมดของแผงโซลาร์ไทย

แม้ว่าตลาดส่งออกแผงโซลาร์ของไทยไปยังสหรัฐฯจะยังคงอยู่เนื่องจากราคาของแผงโซลาร์ของไทยที่ถูกกว่า แต่ความสามารถในการแข่งขันด้านราคาของไทยจะเกิดขึ้นต่อเมื่อไม่ถูกเรียกเก็บภาษี Anti-dumping เท่านั้น เพื่อหลีกเลี่ยงภาษีเหล่านี้ บริษัทผลิตแผงโซลาร์ในประเทศไทยต้องปฏิบัติตามข้อบังคับที่เข้มงวด

ตัวอย่างเช่นบริษัท Canadian Solar ได้จัดตั้งโรงงานผลิตเวเฟอร์ขนาด 5 กิกะวัตต์ในประเทศไทยเมื่อเร็ว ๆนี้ ซึ่งอาจช่วยแก้ไขปัญหาเหล่านี้ได้

แต่ประเทศไทยยังคงต้องสำรวจตลาดส่งออกแผงโซลาร์ในภูมิภาคอื่นๆเพิ่มเติม เนื่องจากสหรัฐฯ มีการสนับสนุนผู้ผลิตในประเทศ ประกอบกับสภาวะความตึงเครียดทางภูมิรัฐศาสตร์กับจีน เช่นการเพิ่มภาษีล่าสุดของสหรัฐฯสำหรับแผงโซลาร์จากจีนจาก 25% เป็น 50% จริงๆแล้วมีผลกระทบเพียงเล็กน้อยต่อจีน เนื่องจากจีนส่งออกถึงสหรัฐฯ แค่ 0.06%

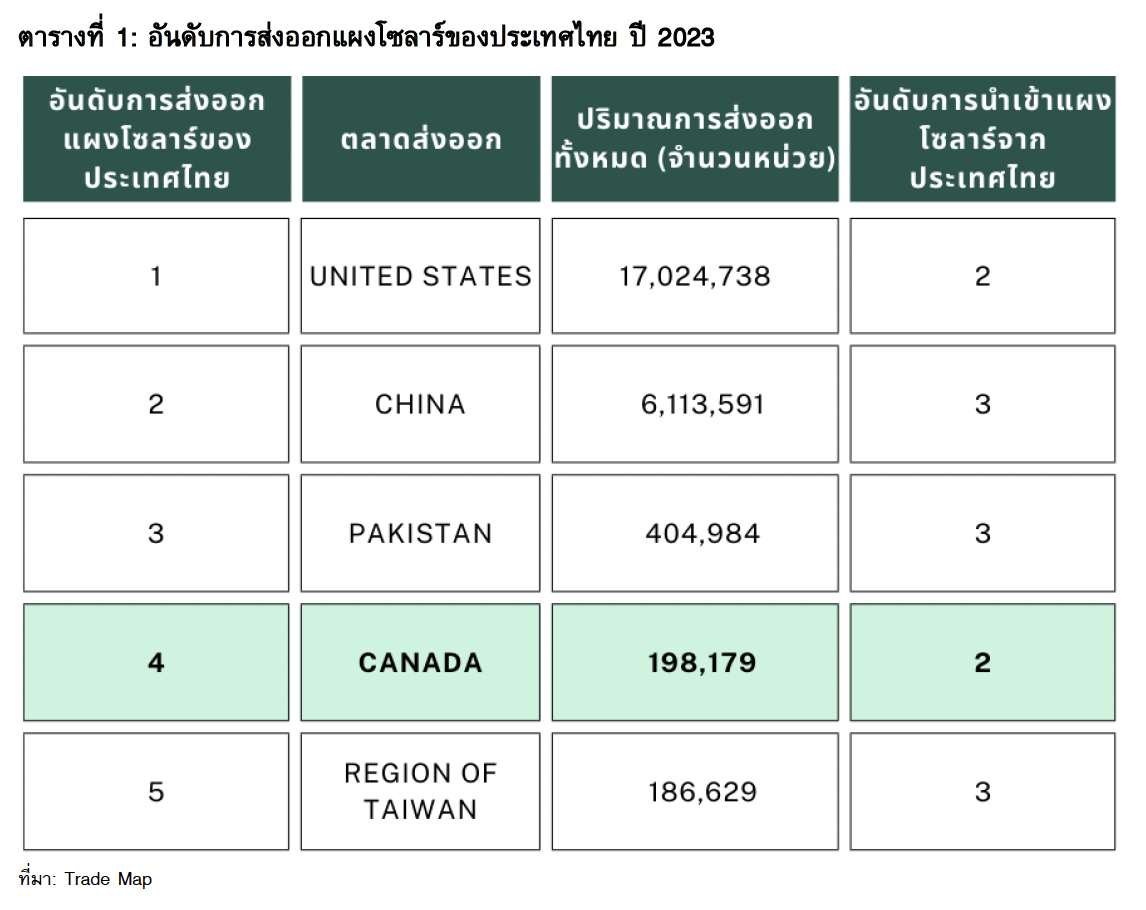

การขยายความสัมพันธ์กับประเทศที่มีการส่งออกอยู่แล้วอาจเพิ่มโอกาสทางการค้าได้ ตัวอย่างเช่น (ตารางที่ 1) แคนาดาเป็นตลาดส่งออกอันดับที่สี่ของประเทศไทย และประเทศไทยนั้นก็เป็นผู้จัดหาแผงโซลาร์อันดับสองของแคนาดา แคนาดายังจำเป็นต้องเพิ่มกำลังการผลิตพลังงานหมุนเวียนเพื่อให้บรรลุเป้าหมาย Net Zero ของประเทศซึ่งบ่งชี้ถึงความต้องการแผงโซลาร์ที่เพิ่มขึ้น แสดงถึงเป็นโอกาสการขยายตลาดการส่งออกแผงโซลาร์ อย่างไรก็ตาม ประเทศไทยต้องแข่งขันกับเวียดนามซึ่งเป็น แหล่งนำเข้าแผงโซลาร์ที่ใหญ่ที่สุดของแคนาดา

การกระจายจำนวนแผงโซลาร์บางส่วนของการส่งออกไปสนับสนุนตลาดในประเทศนั้นก็เป็นอีกหนึ่งกลยุทธ์ ถึงแม้ว่าตลาดพลังงานแสงอาทิตย์ในประเทศไทยจะยังไม่เพียงพอต่อการรองรับการส่งออกทั้งหมด แต่การที่ผู้ส่งออกแผงโซลาร์ในไทยหันมาให้ความสำคัญกับตลาดในประเทศนั้นอาจจะเพิ่มการขยายตัวของตลาดพลังงานแสงอาทิตย์ในไทยให้เพียงพอในอนาคตได้