REIC ชี้อสังหากรุงเทพฯ - ปริมณฑล “น่าห่วง” ครึ่งแรกปี 67 เหลือขายทะลุ 1.26 ล้านล้าน

ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ (REIC) เผยผลสำรวจไตรมาส 2 ปี 2567 ในพื้นที่กรุงเทพฯ-ปริมณฑล พบว่าสถานการณ์ตลาดที่อยู่อาศัย ไตรมาส 2/2567 ยอดขายได้ใหม่ในภาพรวมตลาดที่อยู่อาศัยลดลง -8.4% ผลจากหน่วยขายได้ใหม่ของอาคารชุดลดลง -3.4% และบ้านจัดสรรลดลง -11.5% โดยมีหน่วยที่อยู่อาศัยเหลือขายรวมในตลาดเพิ่ม 12.6%

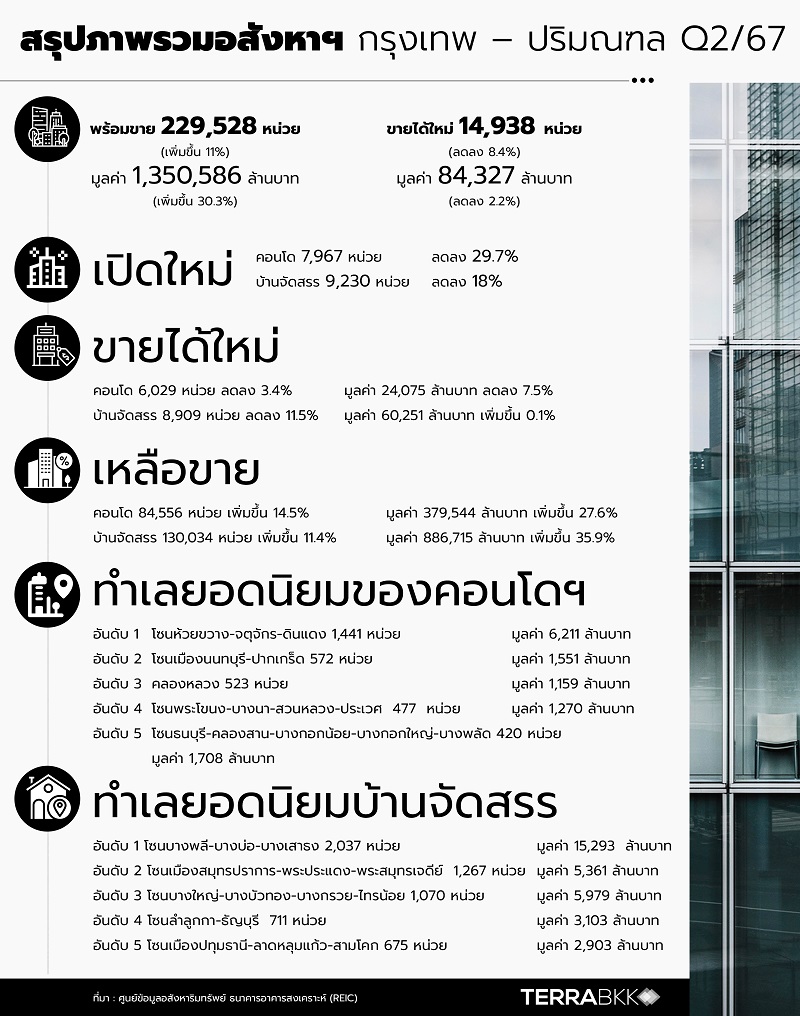

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ กล่าวว่า ภาพรวมตลาดที่อยู่อาศัยบ้าน – คอนโด ไตรมาส 2 ปี 2567 อุปทานที่อยู่อาศัยเสนอขายในตลาดที่อยู่อาศัยรวม มีจำนวน 229,528 หน่วย ขยายตัว 11.0% มูลค่า 1,350,586 ล้านบาท ขยายตัว 30.3% มาจากโครงการที่อยู่อาศัยเปิดตัวใหม่เข้ามาสู่ตลาดจำนวน 17,197 หน่วย ลดลง 23.9% มูลค่า 128,440 บาท ลดลง 0.4% โดยอาคารชุดเปิดตัวใหม่ 7,967 หน่วย ลดลง 29.7% เป็นการเปิดตัวโครงการใหม่ในกลุ่มระดับราคาน้อยกว่า 3 ล้านบาท ส่วนบ้านจัดสรรเปิดตัวใหม่มี 9,230 หน่วย ลดลง 18% ในกลุ่มราคา 3.01 - 7.50 ล้านบาท

สำหรับที่อยู่อาศัยขยายได้ใหม่มีจำนวน 14,938 หน่วย ลดลง 8.4% มูลค่า 84,327 ล้านบาท ลดลง 2.2% แบ่งเป็น โครงการอาคารชุด 6,029 หน่วย ลดลง 3.4% มูลค่า 24,075 ล้านบาท ลดลง 7.5% ในกลุ่มระดับราคาต่ำกว่า 3 ล้านบาท ส่วนบ้านจัดสรรมีจำนวน 8,909 หน่วย ลดลง 11.5% แต่มีมูลค่า 60,251 ล้านบาท เพิ่มขึ้น 0.1% อยู่ในกลุ่มราคา 3.01 - 7.50 ล้านบาท ส่งผลให้อัตราดูดซับต่อเดือนปรับตัวลดลงมาอยู่ที่ 2.2% ซึ่งต่ำกว่าในช่วงไตรมาส 1 ปี 2567

ส่วนที่อยู่อาศัยเหลือขาย เพิ่มขึ้นในอัตราที่สูงอย่างต่อเนื่องติดต่อกันถึง 5 ไตรมาส โดยมีจำนวนทั้งสิ้น 214,590 หน่วย เพิ่มขึ้น 12.6% มูลค่า 1,266,259 ล้านบาท มูลค่าเพิ่มขึ้น 33.3% เป็นที่อยู่อาศัยประเภทโครงการอาคารชุด 84,556 หน่วย เพิ่มขึ้น 14.5% มูลค่า 379,544 ล้านบาท เพิ่มขึ้น 27.6% และประเภทบ้านจัดสรร 130,034 หน่วย เพิ่มขึ้น 11.4% มูลค่า 886,715 ล้านบาท เพิ่มขึ้น 35.9%

ทั้งนี้ตลาดบ้านแนวราบในพื้นที่กรุงเทพฯ-ปริมณฑล ในไตรมาส 2 ปี 2567 ที่มีการเสนอขายจำนวนมากที่สุดได้แก่ ทาวน์เฮ้าส์ มีจำนวนมากสุดถึง 68,106 หน่วย แต่ปรับตัวลดลง 1.5% รองลงมาคือ บ้านเดี่ยวมีจำนวนถึง 44,399 หน่วย เพิ่มขึ้น 34.1% และบ้านแฝด จำนวน 24,437 หน่วย เพิ่มขึ้น 10.4%

โครงการบ้านจัดสรร 5 ทำเล ที่มีหน่วยขายได้ใหม่สูงสุด

อันดับ 1 โซนบางพลี-บางบ่อ-บางเสาธง จำนวน 2,037 หน่วย มูลค่า 15,293 ล้านบาท

อันดับ 2 โซนเมืองสมุทรปราการ-พระประแดง-พระสมุทรเจดีย์ จำนวน 1,267 หน่วย มูลค่า 5,361 ล้านบาท

อันดับ 3 โซนบางใหญ่-บางบัวทอง-บางกรวย-ไทรน้อย จำนวน 1,070 หน่วย มูลค่า 5,979 ล้านบาท

อันดับ 4 โซนลำลูกกา-ธัญบุรี จำนวน 711 หน่วย มูลค่า 3,103 ล้านบาท

อันดับ 5 โซนเมืองปทุมธานี-ลาดหลุมแก้ว-สามโคก จำนวน 675 หน่วย มูลค่า 2,903 ล้านบาท

และ 5 ทำเล ที่มีหน่วยเหลือขาย

อันดับ 1 โซนบางใหญ่-บางบัวทอง-บางกรวย-ไทรน้อย จำนวน 20,686 หน่วย มูลค่า 114,376 ล้านบาท

อันดับ 2 โซนลำลูกกา-ธัญบุรี จำนวน 15,551 หน่วย มูลค่า 91,184 ล้านบาท

อันดับ 3 โซนคลองหลวง จำนวน 14,457 หน่วย มูลค่า 57,650 ล้านบาท

อันดับ 4 โซนบางพลี-บางบ่อ-บางเสาธง จำนวน 12,181 หน่วย มูลค่า 81,531 ล้านบาท

อันดับ 5 โซนเมืองปทุมธานี-ลาดหลุมแก้ว-สามโคก จำนวน 11,367 หน่วย มูลค่า 53,705 ล้านบาท

ส่วนกลุ่มคอนโดฯ ในพื้นที่กรุงเทพฯ-ปริมณฑล ในไตรมาส 2 ปี 2567 จำนวน 90,585 หน่วย เพิ่มขึ้น 13.1% มูลค่า 403,619 ล้านบาท เพิ่มขึ้น 24.8% เมื่อเทียบกับช่วงเดียวกันของปีก่อน สำหรับยอดขายได้ใหม่ของอาคารชุดในไตรมาส 2 ปี 2567 พบว่าจำนวน 6,029 หน่วย ลดลง 3.4% มูลค่า 24,075 ล้านบาท ลดลง 7.5%

โดยคอนโด 5 ทำเลที่ขายได้ใหม่สูงสุด คือ

อันดับ 1 โซนห้วยขวาง-จตุจักร-ดินแดง จำนวน 1,441 หน่วย มูลค่า 6,211 ล้านบาท

อันดับ 2 โซนเมืองนนทบุรี-ปากเกร็ด จำนวน 572 หน่วย มูลค่า 1,551 ล้านบาท

อันดับ 3 คลองหลวง จำนวน 523 หน่วย มูลค่า 1,159 ล้านบาท

อันดับ 4 โซนพระโขนง-บางนา-สวนหลวง-ประเวศจำนวน 477 หน่วย มูลค่า 1,270 ล้านบาท

อันดับ 5 โซนธนบุรี-คลองสาน-บางกอกน้อย-บางกอกใหญ่-บางพลัด จำนวน 420 หน่วย มูลค่า 1708 ล้านบาท

และ 5 ทำเลที่มีหน่วยเหลือขาย

อันดับ1 โซนห้วยขวาง-จตุจักร-ดินแดง จำนวน 9,846 หน่วย มูลค่า 39,988 ล้านบาท

อันดับ 2 โซนธนบุรี-คลองสาน-บางกอกน้อย-บางกอกใหญ่-บางพลัด จำนวน 9,314 หน่วย มูลค่า 29,809 ล้านบาท

อันดับ 3 โซนพระโขนง-บางนา-สวนหลวง-ประเวศ จำนวน 8,280 หน่วย มูลค่า 27,391 ล้านบาท

อันดับ 4 โซนเมืองนนทบุรี-ปากเกร็ด จำนวน 6,580 หน่วยมูลค่า 17,887 ล้านบาท

อันดับ 5 โซนลาดพร้าว-วังทองหลาง-บางกะปิ จำนวน 5,197 มูลค่า 16,965 ล้านบาท

ทั้งนี้ภาพรวมไตรมาส 2 ปี 2567 ตลาดที่อยู่อาศัยในพื้นที่กรุงเทพฯและปริมณฑล มียอดขายที่ชะลอตัวลงต่อเนื่องจากไตรมาสก่อนหน้า โดยที่อยู่อาศัยประเภทบ้านเดี่ยวและบ้านแฝดที่อยู่ในระดับราคาเกินกว่า 10ล้านบาท มีการขยายตัว แม้มีจำนวนหน่วยขายได้ใหม่ไม่มากแต่สร้างมูลค่าของยอดขายที่สูงขึ้น แต่อย่างไรก็ตามภาพรวมที่อยู่อาศัยที่ราคาเกินกว่า 10 ล้านบาท พบว่า มีการสะสมอุปทานส่วนเกินมาอย่างต่อเนื่อง

สำหรับภาพรวมทั้งปี 2567 ศูนย์ข้อมูลอสังหาริมทรัพย์ คาดว่า จะมีที่อยู่อาศัยเปิดตัวใหม่เข้ามาสู่ตลาดจำนวน 85,195 หน่วย คาดว่าจะมีมูลค่า 528,396 ล้านบาท ลดลง 11.4% ทั้งจำนวนและมูลค่า เมื่อเทียบกับปี 2566 และโดยภาพรวมจะมีที่อยู่อาศัยเหลือขายทั้งสิ้น 217,343 หน่วย มูลค่า 1,237,835 ล้านบาท ซึ่งคาดว่าอัตราดูดซับโดยภาพรวมจะยังคงไม่ดีขึ้น อยู่ที่ 2.2% ซึ่งต่ำที่สุดนับตั้งแต่ปี 2561 จนถึงปัจจุบัน