ผู้เกี่ยวข้องในตลาดคาร์บอนภาคสมัครใจของประเทศไทย: อุปสรรค และแนวทางการสนับสนุน

ผู้เกี่ยวข้องที่อยู่ในตลาดคาร์บอนภาคสมัครใจของประเทศไทยเป็นใครในการพัฒนาตลาดคาร์บอนภาคสมัครใจของประเทศไทยอย่างต่อเนื่องมีความจำเป็นต้องทราบว่าผู้เกี่ยวข้องที่อยู่ในตลาดคาร์บอนเครดิตในขณะนี้เป็นใครมีลักษณะอย่างไร เพื่อจะได้สรรหาเครื่องมือหรือกลไกสนับสนุนกลุ่มดังกล่าว หรือกลุ่มอื่นให้เข้ามาเป็นผู้เกี่ยวข้องในตลาดเพิ่มเติม โดยศูนย์วิจัยกสิกรไทย และ อบก. ได้จัดทำรายงานสถานการณ์และแนวโน้มตลาดคาร์บอนภาคสมัครใจประเทศไทยปี 2567 ระบุลักษณะของผู้เกี่ยวข้องในตลาดคาร์บอน สรุปได้ดังนี้ลักษณะและบทบาทของผู้เกี่ยวข้องฝั่ง Supply-Demand

-

ฝั่ง Supply

มีสัดส่วนราว 27% ของผู้เกี่ยวข้องทั้งหมด โดยในกลุ่มนี้มีบทบาทหน้าที่เป็นผู้พัฒนาและดำเนินโครงการคาร์บอนเครดิต โดยหากพิจารณาข้อมูลที่เกี่ยวข้องกับอุปทานของคาร์บอนเครดิต ได้แก่ ปริมาณคาร์บอนเครดิตในมาตรฐาน TVERs พบว่า มีการรับรองแล้วทั้งสิ้น 20.5 ล้าน tCO2eq จาก 173 โครงการ ซึ่งโครงการที่ได้รับความนิยมในการพัฒนาเป็นโครงการประเภทพลังงานทดแทนโดยได้รับรองคาร์บอนเครดิตแล้วทั้งสิ้น 11.6 ล้าน tCO2eq (56.5%) จากจำนวน 84 โครงการ

ถัดมาเป็นโครงการประเภทการเพิ่มประสิทธิภาพพลังาน 15.4% ในขณะที่โครงการประเภทป่าไม้และการเกษตรมีจำนวนโครงการที่ได้รับการรับรองคาร์บอนเครดิตแล้วน้อยที่สุดและมีปริมาณก๊าซเรือนกระจกที่ได้รับการรับรอง 2.7%

อีกหนึ่งบทบาทของผู้เกี่ยวข้องฝั่ง Supply คือการนำคาร์บอนเครดิตที่ได้รับจากการดำเนินโครงการมาขาย โดยมีเพียง 3.48 ล้าน tCO2eq หรือ 17.0% ของปริมาณคาร์บอนเครดิตที่ได้รับรองทั้งหมด มีการมาซื้อขายกันแล้ว

[1] สาเหตุนี้มาจากการที่ผู้พัฒนาหรือเจ้าของโครงการจะสามารถเลือกได้ว่าจะนำคาร์บอนเครดิตที่ได้รับนั้นมาขายในจำนวนเท่าไหร่ เมื่อไหร่ หรือจะเก็บคาร์บอนเครดิตดังกล่าวเพื่อใช้ชดเชยการปล่อยก๊าซเรือนกระจกตามวัตถุประสงค์ของผู้พัฒนา/เจ้าของโครงการเองก็ได้

โดยพบว่า ข้อมูลการซื้อขายคาร์บอนเครดิต (รูปที่ 1) มีสัดส่วนอยู่ในโครงการประเภทพลังงานทดแทน (78%) ตามด้วยการจัดการของเสีย (12%) และป่าไม้ (10%)

อย่างไรก็ดี การที่ปริมาณการซื้อขายคาร์บอนเครดิตน้อยกว่าปริมาณที่ได้รับรอง สะท้อนความน่าจะเป็นได้ 2 กรณีจากฝั่งผู้เกี่ยวข้องในตลาดคาร์บอน ได้แก่

(1) ผู้ขายไม่ได้นำคาร์บอนเครดิตที่ได้รับการรับรองออกมาขายสู่ตลาดคาร์บอนเครดิตเนื่องจากต้องการนำคาร์บอนเครดิตดังกล่าวไปใช้ตามวัตถุประสงค์ของตนเอง

(2) ผู้ซื้อยังมีความต้องการซื้อคาร์บอนเครดิตไม่มาก ทำให้ราคาขายไม่คุ้มค่าพอให้ผู้พัฒนา/เจ้าของโครงการยินดีขาย

- ฝั่ง Demand

องค์กรต่างๆ ทั้งในประเทศ และต่างประเทศ ที่มีความต้องการนำคาร์บอนเครดิต TVERs ไปชดเชยการปล่อยก๊าซเรือนกระจกที่เกิดจากการดำเนินการต่าง ๆ ขององค์กรนั้น ๆ ซึ่งมีสัดส่วนราว 13% ของผู้เกี่ยวข้องทั้งหมด

ทั้งนี้ ปริมาณการนำคาร์บอนเครดิตที่ได้ถูกนำไปใช้ชดเชยการปล่อยก๊าซเรือนกระจกขององค์กร ผลิตภัณฑ์ งานอีเว้นท์ และการชดเชยส่วนบุคคลด้วยเครดิตมาตรฐาน TVERs มีจำนวนทั้งสิ้น 1.88 ล้าน tCO2eq

[2] (ณ 2 ก.ย. 67) คิดเป็นการชดเชยเฉลี่ยในช่วง 3 ปีล่าสุด 4.55 แสน tCO2eq ต่อปี ในขณะที่มีการปล่อย CO2 ราว 270 ล้านตันต่อปี

[3] สะท้อนศักยภาพปริมาณการชดเชยก๊าซเรือนกระจกด้วยคาร์บอนเครดิตอีกจำนวนมากเพื่อตอบโจทย์เป้าหมายสู่เส้นทางความเป็นกลางทางคาร์บอน (Carbon Neutrality) ขององค์กร

[1] ปริมาณซื้อขายและปริมาณก๊าซเรือนกระจกที่ได้รับการรับรองสะสม ณ 31 สิงหาคม 2567 ที่มา: อบก.

[2] ข้อมูล ณ 2 ก.ย. 2567 ที่มา: อบก. รวบรวมและคำนวณโดยศูนย์วิจัยกสิกรไทย

[3] ปริมาณการปล่อย CO2 ในภาคอุตสาหกรรม และการจากเผาไหม้ของเชื้อเพลิงฟอสซิลในปี 2022 โดยไม่รวมการใช้ประโยชน์จากที่ดิน เช่น การตัดไม้ เกษตรกรรม, ที่มา: OurWolrdinData

แนวทางการพัฒนาตลาดคาร์บอนผ่านปัญหาของผู้เกี่ยวข้องในตลาด

ตลาดคาร์บอนภาคสมัครใจประเทศไทยยังเป็นตลาดใหม่ที่มีศักยภาพในการพัฒนาอีกมาก จากปริมาณการชดเชยการปล่อยก๊าซเรือนกระจกที่ยังคงอยู่ในระดับต่ำมากเทียบกับปริมาณการปล่อยทั้งหมด (0.17%) โดยหากได้รับความร่วมมือจากทุกภาคส่วนทั้งภาครัฐ ภาคเอกชน หน่วยงานวิชาการ และหน่วยงานระหว่างประเทศ เพื่อยกระดับตลาดคาร์บอนภาคสมัครใจประเทศไทยให้มีความนิยมมากยิ่งขึ้น

ทั้งนี้ แนวทางการพัฒนาที่เน้นสนับสนุนผู้เกี่ยวข้องฝั่ง Supply และ Demand โดยศูนย์วิจัยกสิกรไทย เสนอแนะแนวทางดังนี้

- เพิ่มช่องทางการใช้คาร์บอนเครดิตเพื่อชดเชยการปล่อยก๊าซเรือนกระจกภายในประเทศผ่านนโยบายภาคบังคับ โดยกำหนดเครื่องมือ เช่น ภาษีคาร์บอนที่อนุโลมให้สามารถใช้คาร์บอนเครดิตเพื่อชดเชยได้บางส่วนหรือกำหนดระยะเวลา

- พัฒนามาตรฐานการขึ้นทะเบียน ตรวจวัด และรับรองโครงการให้ใช้ได้ในระดับสากล เพื่อขยายตลาดเพิ่ม Demand การนำคาร์บอนเครดิตไปใช้ได้อย่างกว้างขวางมากขึ้น เช่น โครงการชดเชยและการลดคาร์บอนสำหรับการบินระหว่างประเทศ (CORSIA), องค์การทางทะเลระหว่างประเทศ (IMO) หรือความสามารถในการแปลงข้ามมาตรฐาน เป็นต้น

- การสนับสนุนทางการเงิน ผ่านมาตรการลดหย่อนภาษีสำหรับค่าใช้จ่ายที่ใช้ในการประเมินและรับรองคาร์บอนเครดิต รวมถึงการให้สินเชื่อดอกเบี้ยต่ำที่เกี่ยวข้องกับการพัฒนาโครงการคาร์บอนเครดิต เพื่อช่วยลดต้นทุนผู้พัฒนาโครงการ

- การจัดทำแนวทาง และส่งเสริมการลดก๊าซเรือนกระจกสำหรับภาคประชาชนและธุรกิจ (Best Practice) เพื่อสร้างความรู้เกี่ยวกับการดำเนินโครงการคาร์บอนเครดิต รวมถึงการนำคาร์บอนเครดิตไปใช้งาน โดยเฉพาะในระดับชุมชนที่ยังขาดความรู้ แต่อาจมีศักยภาพในการดำเนินโครงการคาร์บอนเครดิต เพื่อดึงดูดองค์กรหรือหน่วยงานใหม่ให้เข้ามาสู่ตลาดคาร์บอนเครดิตภาคสมัครใจของประเทศไทยมากยิ่งขึ้น

ภาคผนวก

บทความนี้ต่อเนื่องจากบทความคาร์บอนเครดิต Vol. 1 ของศูนย์วิจัยกสิกรไทยในช่วงต้นปี 2024

[1] ที่ได้สรุปรายละเอียดข้อมูลการซื้อขาย แนวทางการพัฒนาโครงการ ราคา สิ่งที่ต้องพิจารณา รวมถึงแนวทางที่สามารถใช้กลไกคาร์บอนเครดิตไปแก้ไขปัญหาต่าง ๆ เช่น ลด PM2.5

โดยใน Vol. 2 นี้จะเสนอแง่มุมต่าง ๆ ของตลาดคาร์บอนภาคสมัครใจของประเทศไทย ซึ่งประกอบด้วยข้อมูลแบบสำรวจ และข้อมูลเชิงประจักษ์ในตลาดคาร์บอน โดยในบทความฉบับนี้ จะพูดถึงลักษณะของผู้เกี่ยวข้องในตลาดคาร์บอนเครดิตทั้งฝั่งอุปสงค์ (Demand) และฝั่งอุปทาน (Supply) เพื่อเสนอแนะแนวทางพัฒนาตลาดคาร์บอนภาคสมัครใจในประเทศไทยได้อย่างตรงจุด

ขนาด ประเภทองค์กร และความเกี่ยวข้องกับตลาดคาร์บอนในประเทศไทย

- ขนาดและประเภทองค์กร

ผลสำรวจระบุว่าผู้เกี่ยวข้องในตลาดเป็นธุรกิจขนาดใหญ่ในสัดส่วน 54% ธุรกิจ SME 39% และหน่วยงานรัฐ/องค์กรอิสระ 7% และเมื่อพิจารณาจำแนกตามหมวดอุตสาหกรรม พบว่าสาขาที่มีสัดส่วนมากที่สุด ได้แก่ การผลิต (32%) เกษตรกรรม การล่าสัตว์และป่าไม้ (13%) และบริษัทที่ปรึกษา (10%)

- ความเกี่ยวข้องกับตลาดคาร์บอน

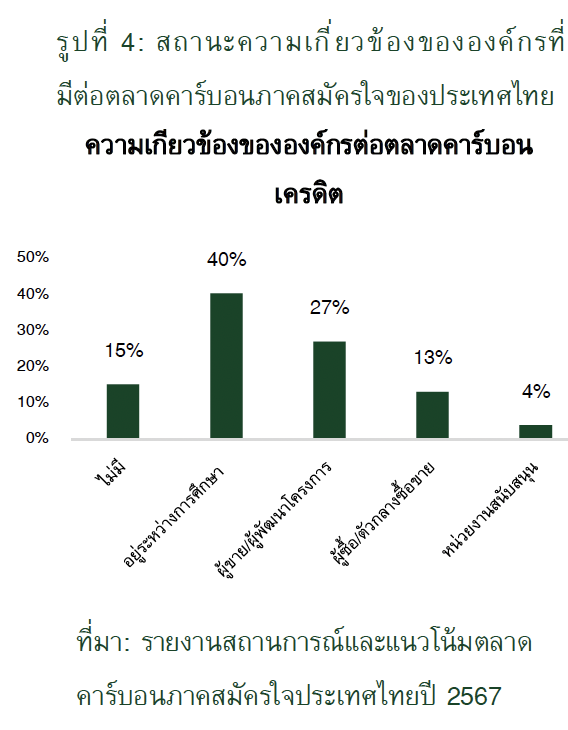

องค์กรส่วนใหญ่ (85%)[1] มีความเกี่ยวข้องหรืออยู่ระหว่างการเตรียมเข้าเป็นผู้เกี่ยวข้องในตลาดคาร์บอนเครดิต โดยในบรรดาผู้เกี่ยวข้องกับตลาดคาร์บอนจำแนกเป็นผู้ขาย/ผู้พัฒนาโครงการ ซึ่งเป็นกลุ่มที่สร้างอุปทาน (Supply) คาร์บอนเครดิตแก่ตลาดจำนวน 27% ผู้ซื้อ/ตัวกลางซื้อขายซึ่งเป็นอุปสงค์ (Demand) ของตลาดคาร์บอนเครดิตจำนวน 13% และหน่วยงานสนับสนุน 4%

นอกจากนี้ หากพิจารณาการดำเนินการเพื่อลดก๊าซเรือนกระจก พบว่า ผู้เกี่ยวข้องในตลาดคาร์บอนเครดิตจำนวน 1 ใน 3 มีการดำเนินการด้านดังกล่าวแล้ว โดยศูนย์วิจัยกสิกรไทยเรียกกลุ่มนี้ว่า “Climate Action”

กลุ่มนี้ได้เริ่มทำโครงการคาร์บอนเครดิต T-VER การปรับเปลี่ยนกระบวนการผลิต การชดเชยด้วยคาร์บอนเครดิตและรับรองตนเอง (Self-Declaration) หรือบรรลุเป้าหมาย Carbon Neutrality/Net Zero แล้ว สะท้อนการปรับตัวต่อการลดการปล่อยก๊าซเรือนกระจกของบริษัท/หน่วยงานในประเทศไทย

อย่างไรก็ดี เหตุผลการมีส่วนร่วมขององค์กร Climate Action ในตลาดคาร์บอนโดยเฉพาะการเข้าไปเป็นผู้ขาย/ผู้พัฒนาโครงการ และผู้ซื้อ/ตัวกลางซื้อขายในสัดส่วนมาก เป็นผลจากธุรกิจดังกล่าวมักเป็นองค์กรขนาดใหญ่ มีองค์ความรู้ และความพร้อมด้านเงินทุน โดยการดำเนินการดังกล่าวจึงสามารถนำมาใช้ได้อย่างเป็นรูปธรรมที่เกิดประโยชน์ต่อองค์กร

[1] องค์กรที่เป็นสมาชิกเครือข่ายด้านการลดก๊าซเรือนกระจกต่าง ๆ เช่น เครือข่ายคาร์บอนนิวทรัลประเทศไทย (TCNN) Carbon Markets Club สมาคมพลังงานหมุนเวียนไทย (อาร์อี 100) สมาชิกสภาอุตสาหกรรมแห่งประเทศไทย เป็นต้น