ดัชนีความเชื่อมั่นของผู้ประกอบการธุรกิจพัฒนาที่อยู่อาศัย ไตรมาส 3 ปี 2567 ในกรุงเทพฯ – ปริมณฑล

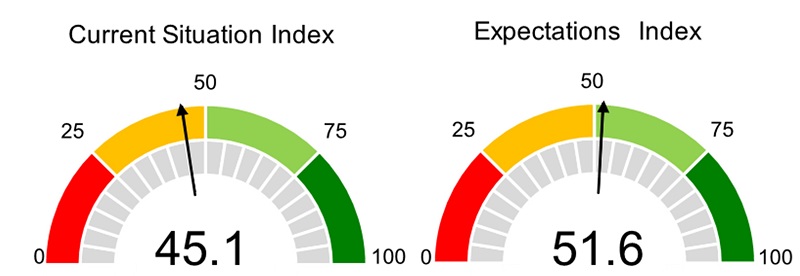

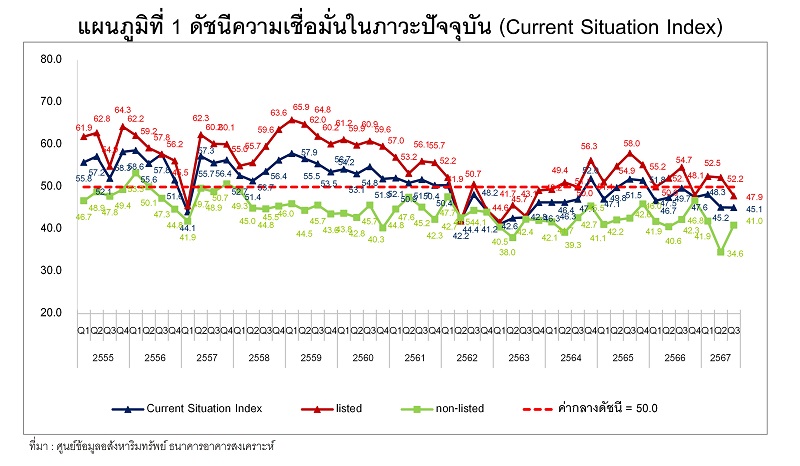

ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ (REIC) รายงานผลการจัดทำดัชนีความเชื่อมั่นของผู้ประกอบการธุรกิจพัฒนาที่อยู่อาศัยในกรุงเทพฯ – ปริมณฑล ในไตรมาส 3 ปี 2567 พบค่าดัชนีความเชื่อมั่นในภาวะปัจจุบัน (Current Situation Index) เท่ากับระดับ 45.1 ลดลง -4.6 จุด เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน และลดลง -0.1 จุด เมื่อเทียบกับไตรมาส 2 ปี 2567 ภาพรวมค่าดัชนีความเชื่อมั่นฯ ต่ำกว่าค่ากลางติดต่อกัน 7 ไตรมาส ตั้งแต่ไตรมาส 1 ปี 2566 สะท้อนภาพผู้ประกอบการฯ มีความเชื่อมั่นในภาวะตลาดอสังหาริมทรัพย์ลดลงอย่างต่อเนื่อง แต่มีความคาดหวังว่าในอีก 6 เดือนข้างหน้าความเชื่อมั่นจะเพิ่มมากขึ้น

นายกมลภพ วีระพละ กรรมการผู้จัดการ ธนาคารอาคารสงเคราะห์ (ธอส.) และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ เปิดเผยว่า REIC ได้ติดตามสถานการณ์ความเชื่อมั่นในการดำเนินธุรกิจของกลุ่มผู้ประกอบการธุรกิจพัฒนาที่อยู่อาศัยมาอย่างต่อเนื่องตั้งแต่ปี 2550-ปัจจุบัน พบว่า ณ ไตรมาส 3 ปี 2567 ผู้ประกอบการฯ มีความเชื่อมั่นลดลงเกือบทุกด้านเมื่อเทียบกับไตรมาสก่อนหน้า (QoQ) โดยพบว่า ความเชื่อมั่นฯ ด้านยอดขายลดลงมากที่สุด -6.6 จุด อยู่ที่ระดับ 40.7 (จากระดับ 47.3 ในไตรมาสก่อน) รองลงมาเป็นความเชื่อมั่นฯ ด้านการลงทุนลดลง -0.2 จุด อยู่ที่ระดับ 47.4 (จากระดับ 47.6 ในไตรมาสก่อน)

ในขณะที่ความเชื่อมั่นฯ ด้านผลประกอบการเพิ่มขึ้น 2.5 จุด อยู่ที่ระดับ 42.0 (จากระดับ 39.5 ในไตรมาสก่อน) ความเชื่อมั่นฯ ด้านการเปิดโครงการใหม่ และ/หรือ เฟสใหม่เพิ่มขึ้น 1.6 จุด อยู่ที่ระดับ 50.7 (จากระดับ 49.1 ในไตรมาสก่อน) ความเชื่อมั่นฯ ด้านต้นทุนการประกอบการ (ผกผัน) ที่เพิ่มขึ้น 1.5 จุด อยู่ที่ระดับ 40.4 (จากระดับ 38.9 ในไตรมาสก่อน) และความเชื่อมั่นฯ ด้านการจ้างงานที่เพิ่มขึ้น 0.9 จุด อยู่ที่ระดับ 49.6 (จากระดับ 48.7 ในไตรมาสก่อน) แต่ค่าดัชนีเกือบทุกด้าน อยู่ในระดับที่ต่ำกว่า 50.0

เมื่อจำแนกตามกลุ่มผู้ประกอบการฯ พบว่า ความเชื่อมั่นในภาวะปัจจุบันของผู้ประกอบการกลุ่ม Listed Companies หรือกลุ่มบริษัทมหาชน ในไตรมาส 3 ปี 2567 มีค่าดัชนีระดับ 47.9 น้อยกว่าไตรมาสก่อนหน้าที่มีค่าดัชนีระดับ 52.2 และน้อยกว่าค่ากลางที่ระดับ 50.0 แสดงให้เห็นว่าผู้ประกอบการกลุ่ม Listed Companies มีความเชื่อมั่นต่อสถานการณ์ธุรกิจในภาวะปัจจุบันลดลง และมีแนวโน้มที่จะวิตกกังวลเพิ่มมากขึ้น โดยพบว่า ความเชื่อมั่นฯ ด้านยอดขายมีค่าลดลงมากที่สุด อยู่ที่ระดับ 43.8 (จากระดับ 59.6 ในไตรมาสก่อน) รองลงมาเป็นความเชื่อมั่นฯ ด้านการลงทุนลดลงมาอยู่ที่ระดับ 52.1 (จากระดับ 57.7 ในไตรมาสก่อน) ด้านการเปิดโครงการใหม่ และ/หรือ เฟสใหม่ลดลงมาอยู่ที่ระดับ 52.1 (จากระดับ 57.7 ในไตรมาสก่อน) และด้านผลประกอบการลดลงมาอยู่ที่ระดับ 47.7 (จากระดับ 50.0 ในไตรมาสก่อน) แต่มีความเชื่อมั่นฯ 2 ด้านที่ค่าดัชนีเพิ่มขึ้น ได้แก่ ด้านต้นทุนการประกอบการ (ผกผัน) เพิ่มขึ้นมาอยู่ที่ระดับ 39.6 (จากระดับ 36.5 ในไตรมาสก่อน) และด้านการจ้างงานเพิ่มขึ้นมาอยู่ที่ระดับ 52.1 (จากระดับ 51.9 ในไตรมาสก่อน)

ขณะที่ผู้ประกอบการกลุ่ม Non-listed Companies หรือผู้ประกอบการรายกลาง-รายย่อย มีค่าดัชนีความเชื่อมั่นฯ ที่ระดับ 41.0 เพิ่มขึ้นจากไตรมาสก่อนที่อยู่ระดับ 34.6 แต่ยังต่ำกว่าค่ากลางที่ระดับ 50.0 แสดงให้เห็นว่าผู้ประกอบการกลุ่ม Non-listed Companies มีความเชื่อมั่นต่อสถานการณ์ธุรกิจในภาวะปัจจุบันลดลงเช่นเดียวกับกลุ่ม Listed Companies แต่มีทิศทางแนวโน้มที่คลายความวิตกกังวลได้มากขึ้น

ทั้งนี้ ความเชื่อมั่นของผู้ประกอบการ Non-listed Companies ในไตรมาสนี้ เพิ่มขึ้นเกือบทุกด้านเมื่อเทียบกับไตรมาสก่อน โดยพบว่า ความเชื่อมั่นฯ ด้านการเปิดโครงการใหม่ และ/หรือ เฟสใหม่เพิ่มขึ้นมากที่สุดอยู่ที่ระดับ 48.6 (จากระดับ 36.3 ในไตรมาสก่อน) รองลงมาเป็นความเชื่อมั่นฯ ด้านผลประกอบการ ซึ่งเพิ่มขึ้นมาอยู่ที่ระดับ 33.3 (จากระดับ 23.8 ในไตรมาสก่อน) ความเชื่อมั่นฯ ด้านการลงทุนเพิ่มขึ้นมาอยู่ที่ระดับ 40.3 (จากระดับ 32.5 ในไตรมาสก่อน) ความเชื่อมั่นฯ ด้านยอดขายเพิ่มขึ้นมาอยู่ที่ระดับ 36.1 (จากระดับ 28.8 ในไตรมาสก่อน) และความเชื่อมั่นฯ ด้านการจ้างงานเพิ่มขึ้นมาอยู่ที่ระดับ 45.8 (จากระดับ 43.8) แต่มีความเชื่อมั่นฯ ด้านต้นทุนการประกอบการ (ผกผัน) ลดลงมาอยู่ที่ระดับ 41.7 (จากระดับ 42.5 ในไตรมาสก่อน) (ดูตารางที่ 1 และแผนภูมิที่ 1)

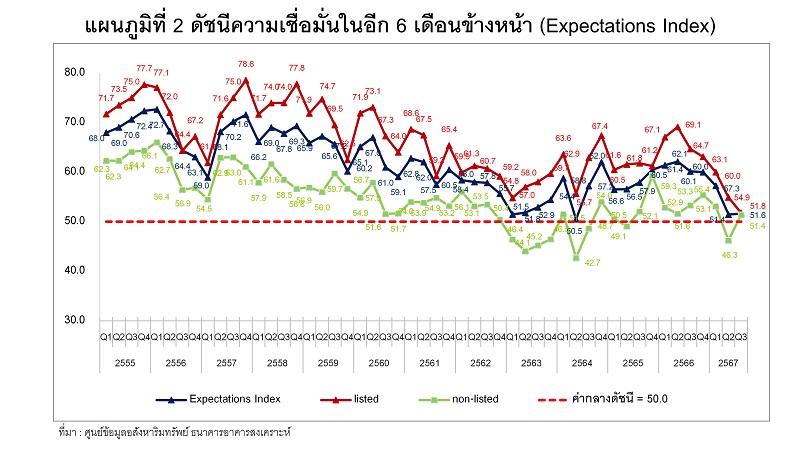

สำหรับดัชนีความเชื่อมั่นของผู้ประกอบการธุรกิจพัฒนาที่อยู่อาศัยในกรุงเทพฯ – ปริมณฑลในภาพรวมอีก 6 เดือนข้างหน้า (Expectations Index) พบว่าค่าดัชนีอยู่ในระดับ 51.6 เพิ่มขึ้นเมื่อเทียบกับไตรมาสก่อนหน้า (QoQ) ที่มีค่าดัชนีระดับ 51.4 โดยเพิ่มขึ้น 0.2 จุด ซึ่งค่าดัชนีสูงกว่าค่ากลางที่ระดับ 50.0 แสดงให้เห็นว่าผู้ประกอบการฯ มีความเชื่อมั่นในมุมมองเชิงบวกต่อสถานการณ์ธุรกิจอสังหาริมทรัพย์ในอีก 6 เดือนข้างหน้า

หากพิจารณาในแต่ละด้าน พบว่าความเชื่อมั่นฯ ด้านยอดขายเพิ่มขึ้น 3.4 จุด มาอยู่ที่ระดับ 57.8 (จากระดับ 54.4 ในไตรมาสก่อน) รองลงมาเป็นความเชื่อมั่นฯ ด้านต้นทุนการประกอบการ (ผกผัน) มีระดับความเชื่อมั่นเพิ่มขึ้น 2.9 จุด อยู่ที่ระดับ 37.5 (จากระดับ 34.6 ในไตรมาสก่อน) ความเชื่อมั่นฯ ด้านการจ้างงานเพิ่มขึ้น 2.2 จุด อยู่ที่ระดับ 52.4 (จากระดับ 50.2 ในไตรมาสก่อน) และความเชื่อมั่นฯ ด้านผลประกอบการเพิ่มขึ้น 2.0 จุด อยู่ที่ระดับ 53.0

(จากระดับ 51.0 ในไตรมาสก่อน)

ทั้งนี้ มีความเชื่อมั่นฯ 2 ด้านที่มีค่าดัชนีลดลงจากไตรมาสก่อน ได้แก่ ความเชื่อมั่นฯ ด้านการเปิดตัวโครงการใหม่และ/หรือเฟสใหม่ลดลง -6.3 จุด อยู่ที่ระดับ 58.1 (จากระดับ 64.4 ในไตรมาสก่อน) และความเชื่อมั่นฯ ด้านการลงทุนลดลง -3.1 จุด อยู่ที่ระดับ 51.0 (จากระดับ 54.1 ในไตรมาสก่อน)

เมื่อจำแนกกลุ่มผู้ประกอบการฯ พบว่า กลุ่ม Listed Companies มีค่าดัชนีความเชื่อมั่นในอีก 6 เดือนข้างหน้าเท่ากับ 51.8 ลดลงจากไตรมาสก่อนหน้าที่มีค่าดัชนีระดับ 54.9 แสดงให้เห็นว่าผู้ประกอบการกลุ่ม Listed Companies มีความเชื่อมั่นต่อธุรกิจอสังหาริมทรัพย์ในอีก 6 เดือนข้างหน้า แต่มีความเชื่อมั่นลดลงจากไตรมาสก่อน หากพิจารณาความเชื่อมั่นในแต่ละด้านพบว่า กลุ่ม Listed Companies มีความเชื่อมั่นลดลงเกือบทุกด้าน โดยความเชื่อมั่นฯ ด้านการลงทุนลดลงมาอยู่ที่ระดับ 47.9 (จากระดับ 57.7 ในไตรมาสก่อน) ความเชื่อมั่นฯ ด้านผลประกอบการลดลงมาอยู่ที่ระดับ 52.3 (จากระดับ 58.3 ในไตรมาสก่อน) ความเชื่อมั่นฯ ด้านการเปิดตัวโครงการใหม่และ/หรือเฟสใหม่

ลดลงมาอยู่ที่ระดับ 62.5 (จากระดับ 67.3 ในไตรมาสก่อน) และความเชื่อมั่นฯ ด้านยอดขายลดลง อยู่ที่ระดับ 58.3 (จากระดับ 61.5 ในไตรมาสก่อน) แต่มีความเชื่อมั่นฯ 2 ด้านที่มีค่าดัชนีเพิ่มขึ้นจากไตรมาสก่อน ได้แก่ ความเชื่อมั่นฯ ด้านต้นทุนการประกอบการ (ผกผัน) เพิ่มขึ้นมาอยู่ที่ระดับ 37.5 (จากระดับ 32.7 ในไตรมาสก่อน) และความเชื่อมั่นฯ ด้านการจ้างงานเพิ่มขึ้น อยู่ที่ระดับ 52.1 (จากระดับ 51.9 ในไตรมาสก่อน)

ขณะที่ผู้ประกอบการฯ กลุ่ม Non-listed Companies มีค่าดัชนีเท่ากับ 51.4 เพิ่มขึ้นจากไตรมาสก่อนหน้าที่มีค่าดัชนีระดับ 46.3 แสดงให้เห็นว่าผู้ประกอบการกลุ่ม Non-listed Companies มีความเชื่อมั่นและมีมุมมองเชิงบวกต่อสถานการณ์ธุรกิจอสังหาริมทรัพย์ในอีก 6 เดือนข้างหน้ามากขึ้น หากพิจารณาในแต่ละด้าน พบว่าความเชื่อมั่นฯ ด้านผลประกอบการเพิ่มขึ้น อยู่ที่ระดับ 54.2 (จากระดับ 40.0 ในไตรมาสก่อน) ความเชื่อมั่นฯ ด้านยอดขายเพิ่มขึ้นมาอยู่ที่ระดับ 56.9 (จากระดับ 43.8 ในไตรมาสก่อน) ความเชื่อมั่นฯ ด้านการลงทุนเพิ่มขึ้นอยู่ที่ระดับ 55.6 (จากระดับ 48.8 ในไตรมาสก่อน) และความเชื่อมั่นฯ ด้านการจ้างงานเพิ่มขึ้นอยู่ที่ระดับ 52.8 (จากระดับ 47.5 ในไตรมาสก่อน) ในขณะที่ความเชื่อมั่นฯ ด้านการเปิดตัวโครงการใหม่และ/หรือเฟสใหม่ลดลงมาอยู่ที่ระดับ 51.4 (จากระดับ 60.0 ในไตรมาสก่อน) ส่วนความเชื่อมั่นฯ ด้านต้นทุนการประกอบการ (ผกผัน) มีระดับความเชื่อมั่นคงเดิมที่ระดับ 37.5 (ดูตารางที่ 2 และ แผนภูมิที่ 2)