สรุปภาพรวมตลาดโรงงาน คลังสินค้า ครึ่งปีแรกปี 2567

ในไตรมาสที่ 2 ของปี 2567 เศรษฐกิจไทยขยายตัว 2.3% ปีต่อปี จากที่หดตัว 1.6% ในไตรมาสที่ 1 ได้รับแรงหนุนจากการฟื้นตัวของภาคอุตสาหกรรมและบริการเป็นหลัก ส่วนจีดีพีของไตรมาสที่ 1 ปี 2567 ขยายตัว 1.9%

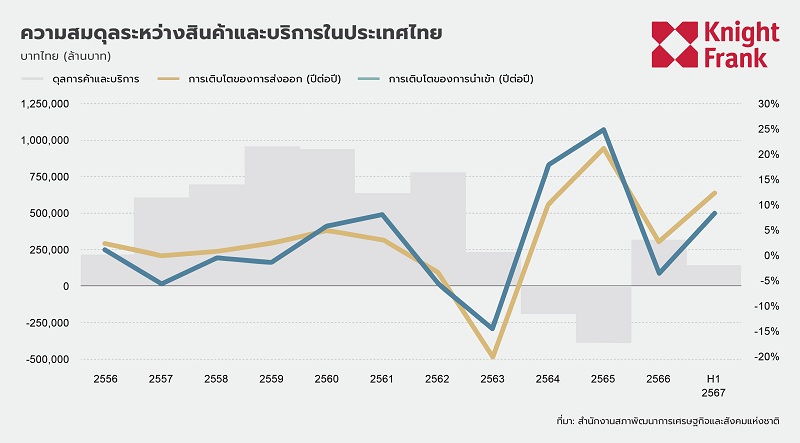

ในไตรมาสที่ 2 ของปี 2567 ค่าใช้จ่ายเพื่อการบริโภคภาคเอกชนเพิ่มขึ้น 4.0% เนื่องจากการใช้จ่ายในสินค้ากึ่งคงทนสูงขึ้น ในขณะที่สินค้าไม่คงทนและภาคบริการมีการเติบโตช้าลง ค่าใช้จ่ายเพื่อการบริโภคภาครัฐบาลเพิ่มขึ้น 0.3% จากการเพิ่มขึ้นของค่าแรงพนักงานและผลผลิตด้านการตลาด การลงทุนรวมหดตัวติดต่อกันสามไตรมาสที่ 6.2% การลงทุนภาคเอกชนลดลง 6.8% จากการลงทุนเครื่องจักรและอุปกรณ์ที่ลดลง 8.1% นอกจากนี้การลงทุนสาธารณะก็ลดลง 4.3% จากการลงทุนภาครัฐที่ลดลง 12.8% การส่งออกสินค้าและบริการขยายตัว 4.5% ไตรมาสต่อไตรมาส จากมูลค่าการส่งออกที่เพิ่มขึ้น 2.7% และราคาสินค้าส่งออกเพิ่มขึ้น 1.7% ขณะเดียวกันการนำเข้าขยายตัว 1.2% แม้ว่ามูลค่าการนำเข้าจะลดลงก็ตาม

ในส่วนของการผลิต ประกอบด้วยภาคเกษตรกรรม ป่าไม้ และประมง ลดลง 1.1% หลังจากลดลง 2.7% ในไตรมาสก่อน สาเหตุหลักมาจากผลผลิตทางการเกษตรลดลง แต่ก็ยังมีข่าวดีอยู่บ้างจากผลผลิตที่เพิ่มขึ้นของอ้อยและน้ำมันปาล์ม อุตสาหกรรมการผลิตมีสัญญาณฟื้นตัว เติบโตเล็กน้อย 0.2% หลังจากที่หดตัว 2.9% ในไตรมาสก่อน ได้รับแรงหนุนจากอุตสาหกรรมภายในประเทศที่เพิ่มขึ้น 2.5% อย่างไรก็ตาม อุตสาหกรรมที่มุ่งเน้นการส่งออกหดตัว 1.5% อุตสาหกรรมที่พึ่งพาการส่งออก เช่น ยานยนต์และชิ้นส่วนอิเล็กทรอนิกส์ก็หดตัวเช่นกัน

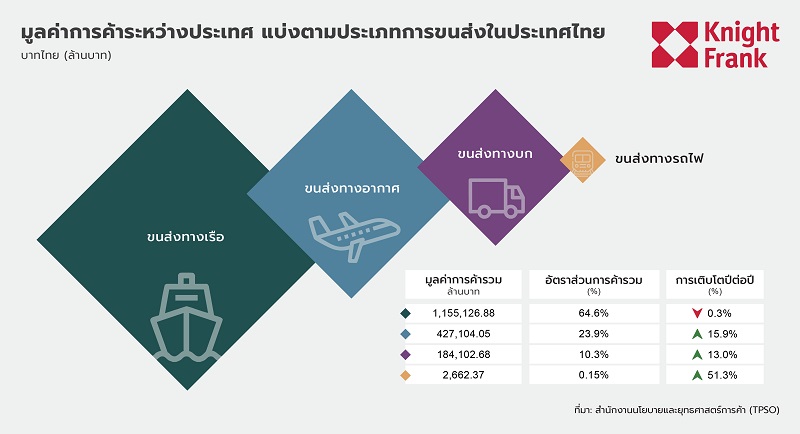

ในขณะเดียวกัน การค้าระหว่างประเทศของไทยยังคงพึ่งพาการขนส่งทางน้ำเป็นหลัก คิดเป็น 64.6% ของการค้าทั้งหมด แม้ว่าจะลดลง 3.3% ปีต่อปี การขนส่งทางอากาศคิดเป็น 23.9% ได้แรงหนุนจากสินค้ามูลค่าสูง เช่น อิเล็กทรอนิกส์ การขนส่งทางบกคิดเป็น 10.3% เพิ่มขึ้น 13.0% ปีต่อปี ในขณะที่การขนส่งทางรถไฟคิดเป็น 0.15% แต่มีการเติบโตสูงสุดที่ 51.3% ปีต่อปี

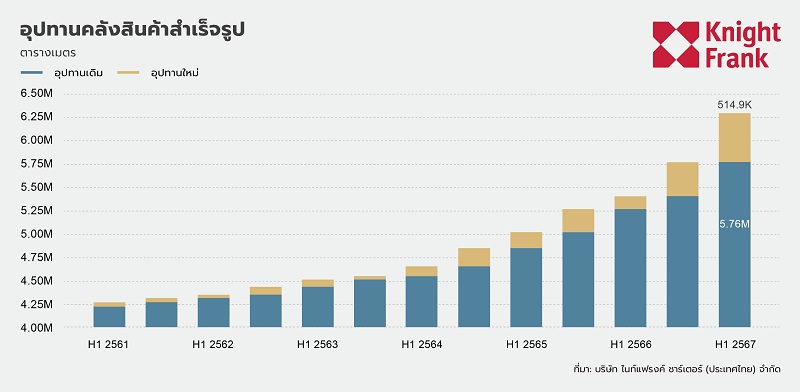

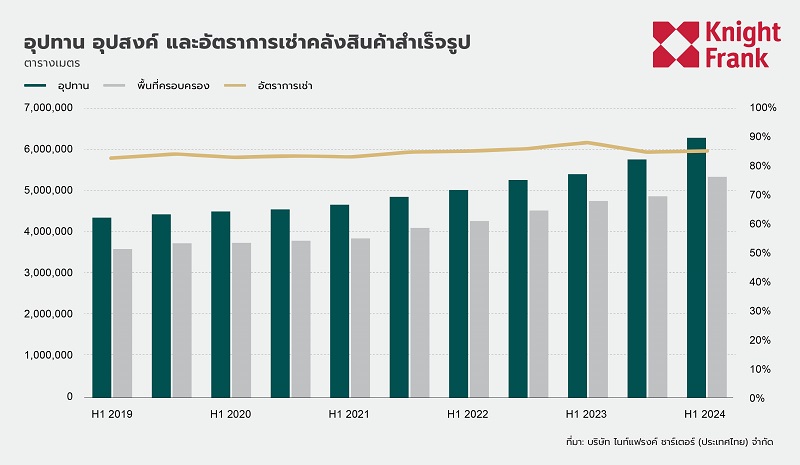

อุปทานรวมของคลังสินค้าสำเร็จรูปเพิ่มขึ้น 8.9% ครึ่งปีต่อครึ่งปี แตะระดับ 6.27 ล้านตร.ม.ในไตรมาสที่ 1 ปี 2567 อุปทานใหม่คิดเป็น 9% ของอุปทานทั้งหมดที่เพิ่มในช่วงเวลานี้ ได้แรงหนุนจากหลายโครงการ ส่วนใหญ่ในชลบุรี สมุทรปราการ และปทุมธานี พร้อมกับการขยายตัวของนิคมอุตสาหกรรมเดิมที่มีอยู่

การกระจายตัวของอุปทาน

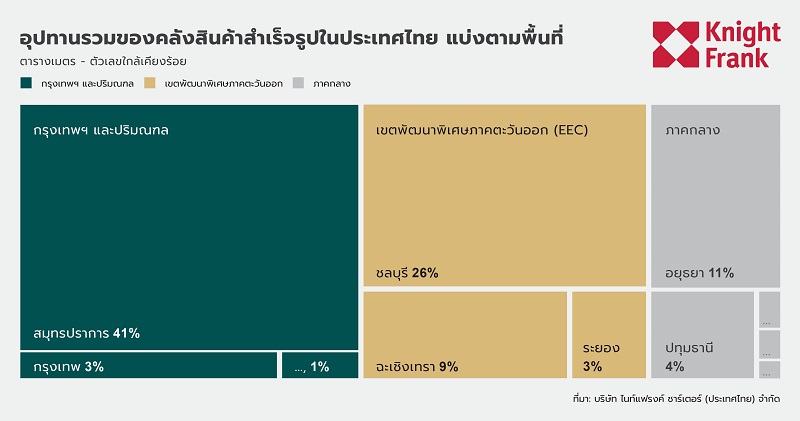

เขตกรุงเทพมหานครและปริมณฑลยังคงถือครองส่วนแบ่งตลาดมากที่สุด เพิ่มขึ้น 9.9% จากครึ่งปีก่อน แตะระดับ 2.8 ล้านตร.ม. คิดเป็น 45% ของอุปทานคลังสินค้าทั้งหมด โดย 41% อยู่ในพื้นที่จังหวัดสมุทรปราการ ตอกย้ำความเป็นศูนย์กลางลอจิสติกส์ที่สำคัญ อีสเทิร์นซีบอร์ดครองส่วนแบ่งเป็นอันดับสอง มีพื้นที่ 2.4 ล้านตร.ม. คิดเป็น 38% ของอุปทานคลังสินค้าโดยรวม ชลบุรียังคงเป็นผู้นำในเขตระเบียงเศรษฐกิจภาคตะวันออก (EEC) ด้วยส่วนแบ่ง 26% รองลงมาคือฉะเชิงเทรา 9% และระยอง 3% ภาคกลางคิดเป็น 16% ของส่วนแบ่งการตลาดทั้งหมด โดยมีพื้นที่ให้เช่าสุทธิประมาณ 1 ล้านตร.ม. ภาคกลางมีอุปทานเพิ่มขึ้นปานกลางที่ 5.7% ครึ่งปีต่อครึ่งปี อยุธยาคิดเป็น 11% ของส่วนแบ่งในภาคกลาง รองลงมาคือปทุมธานี 4% ตัวเลขเหล่านี้สะท้อนถึงการขยายตัวอย่างต่อเนื่องแม้จะไม่มีการพัฒนาที่มีนัยสำคัญในด้านอื่นๆ

อุปทานในอนาคต

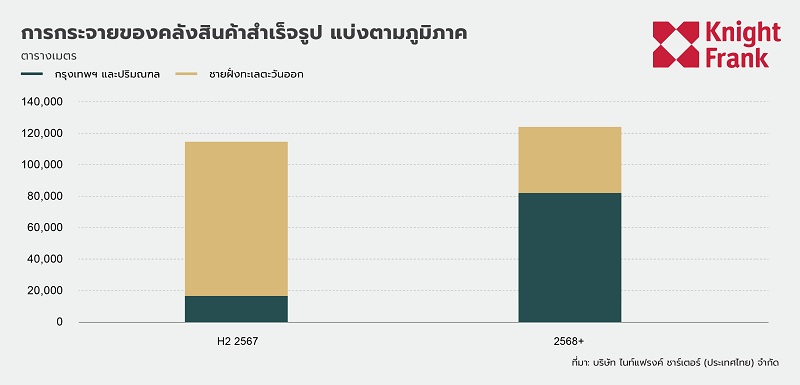

อุปทานรวมของพื้นที่ให้เช่าในอนาคตอยู่ที่ 239,000 ตร.ม. ซึ่งประกอบด้วย 115,000 ตร.ม. ในช่วงครึ่งหลังของปี 2567 และตั้งแต่ปี 2568 เป็นต้นไปอีก 124,000 ตร.ม. สะท้อนให้เห็นถึงการขยายตัวและการพัฒนาอย่างต่อเนื่อง โดยอุปทานในอนาคต 59% ตั้งอยู่ในเขตอีสเทิร์นซีบอร์ด ในขณะที่กรุงเทพมหานครและปริมณฑลคิดเป็น 41% แนวโน้มนี้บ่งชี้ถึงการเติบโตอย่างต่อเนื่องในทั้งสองภูมิภาค พื้นที่อีสเทิร์นซีบอร์ดจะยังคงเป็นจุดยุทธศาสตร์หลักสำหรับการพัฒนาในอนาคต เนื่องจากทำเลที่ตั้งทางภูมิศาสตร์และความได้เปรียบด้านต้นทุน

อุปสงค์

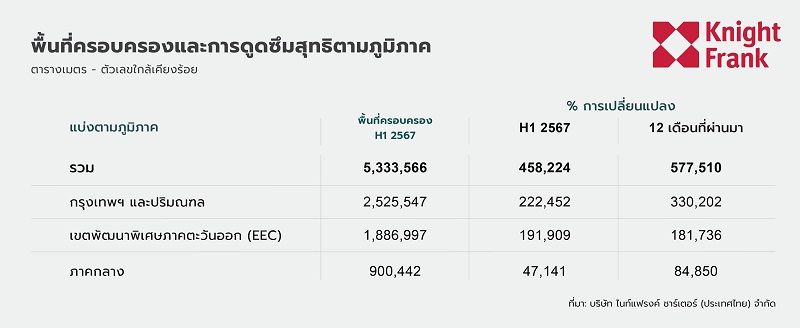

ในช่วงครึ่งแรกของปี 2567 ตลาดคลังสินค้ามีการเติบโตอย่างมากทั้งในด้านอุปทานและพื้นที่ครอบครอง ระดับอุปทานทะลุ 6.27 ล้านตร.ม. ในขณะที่พื้นที่ครอบครองเพิ่มขึ้นเป็น 5.33 ล้านตร.ม. สะท้อนถึงความต้องการที่แข็งแกร่งทั่วทั้งตลาด อย่างไรก็ตาม อัตราการครอบครองลดลงเล็กน้อยอยู่ที่ 85.0% ซึ่งต่ำกว่าปีก่อน เนื่องจากการไหลเข้าของอุปทานใหม่

ตลาดยังคงดูดซับอุปทานใหม่ได้อย่างมีประสิทธิภาพ โดยมีความต้องการที่แข็งแกร่งจากอุตสาหกรรมหลักที่สำคัญ เช่น อีคอมเมิร์ซ ยานยนต์ และอิเล็กทรอนิกส์ ทำให้ตลาดอสังหาริมทรัพย์ด้านลอจิสติกส์ขับเคลื่อนอย่างแข็งแกร่งและต่อเนื่อง ในขณะเดียวกัน อุตสาหกรรมยานยนต์มีการขยายตัวของการผลิตรถยนต์ไฟฟ้าและโครงสร้างพื้นฐานที่เกี่ยวข้องอย่างรวดเร็ว ซึ่งสอดคล้องกับการส่งเสริมความยั่งยืนทั่วโลก ในทางตรงกันข้าม ความต้องการในอุตสาหกรรมเครื่องนุ่งห่ม เคมีภัณฑ์ และวัสดุก่อสร้างลดลง นักลงทุนจากประเทศจีน เนเธอร์แลนด์ เกาหลีใต้ ญี่ปุ่น และฮ่องกง แสดงความเชื่อมั่นอย่างมากต่ออุตสาหกรรมลอจิสติกส์ของไทย นอกจากการสนับสนุนด้านการเงินแล้ว นักลงทุนเหล่านี้ยังนำเทคโนโลยีที่ล้ำสมัยและโซลูชั่นคลังสินค้าที่เป็นนวัตกรรมมาใช้เพื่อปฏิวัติอุตสาหกรรม โดยเฉพาะอย่างยิ่งในด้านการขนส่งและการขนถ่ายสินค้า ซึ่งนับว่าเป็นสัดส่วนสำคัญของการลงทุนจากต่างประเทศในตลาดลอจิสติกส์

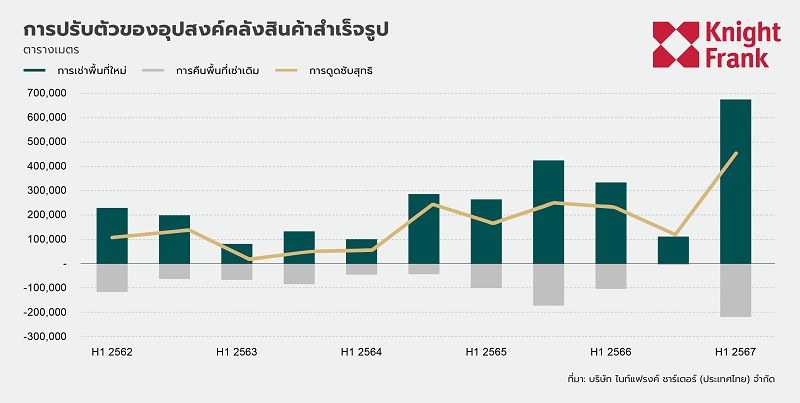

จากอุปสงค์นี้ อัตราการครอบครองในช่วงครึ่งแรกของปี 2567 ทะลุ 600,000 ตร.ม. แตะระดับสูงสุดในช่วงไม่กี่ปีที่ผ่านมา การเพิ่มขึ้นอย่างรวดเร็วนี้ได้รับแรงหนุนจากการไหลเข้าของอุปทานใหม่ โดยเฉพาะอย่างยิ่งการพัฒนาการออกแบบเพื่อตอบสนองความต้องการเฉพาะของอุตสาหกรรมที่กำลังเติบโต การครอบครองพื้นที่อย่างรวดเร็วนี้เน้นย้ำถึงความสามารถของตลาดในการรองรับสต็อกใหม่ได้อย่างมีประสิทธิภาพ ซึ่งแสดงให้เห็นถึงความยืดหยุ่นและศักยภาพในการเติบโตของภาคอสังหาริมทรัพย์ด้านลอจิสติกส์ของประเทศไทย

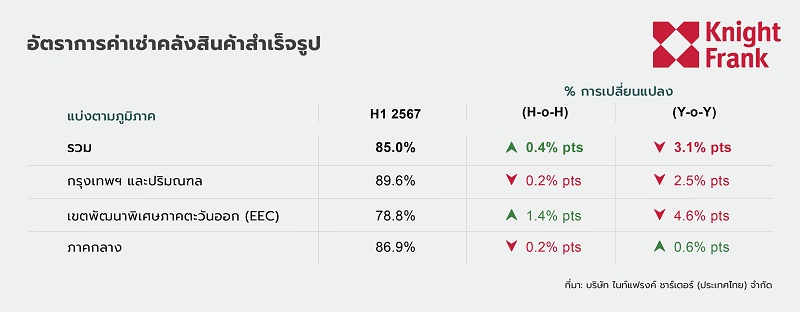

ในเขตกรุงเทพมหานครและปริมณฑล (BMR) อัตราการครอบครองอยู่ที่ 89.6% ลดลงเล็กน้อย 0.2% ครึ่งปีต่อครึ่งปี และลดลง 2.5% ปีต่อปี เขตนี้ยังคงเป็นผู้นำโดยมีส่วนแบ่งพื้นที่ครอบครองสูงสุดที่ 2.5 ล้านตร.ม. เนื่องจากความต้องการอย่างต่อเนื่องของอุตสาหกรรมอีคอมเมิร์ซและลอจิสติกส์ และมีอัตราการดูดซับสุทธิสูงสุดที่ 222,452 ตร.ม. ในช่วงครึ่งแรกของปี 2567

ในช่วงครึ่งแรกของปี 2567 ภาคตะวันออกมีการเพิ่มขึ้นของอุปทาน ซึ่งส่งผลให้มีการดูดซับพื้นที่คลังสินค้าเป็นจำนวนมากถึง 191,909 ตารางเมตร สะท้อนถึงความต้องการที่แข็งแกร่ง อัตราการเช่าพื้นที่ในภูมิภาคนี้เพิ่มขึ้น 1.4 จุดเปอร์เซ็นต์เทียบกับครึ่งปีที่แล้ว สู่ระดับ 78.8% ซึ่งได้รับแรงหนุนหลักจากการเพิ่มขึ้นของอุปทานใหม่ พื้นที่ที่เพิ่มขึ้นนี้ทำให้เขตเศรษฐกิจพิเศษภาคตะวันออก (EEC) มีศักยภาพในการรองรับการเติบโตและความต้องการในภาคโลจิสติกส์ในอนาคต

ในขณะเดียวกัน ภาคกลางมีผลประกอบการที่มั่นคง โดยมีอัตราการครอบครองอยู่ที่ 86.9% ลดลง 0.2% ครึ่งปีต่อครึ่งปี แต่เพิ่มขึ้น 0.6% ปีต่อปี การดูดซับสุทธิอยู่ที่ 47,141 ตร.ม. ในช่วงครึ่งแรกของปี 2567 โดยมีพื้นที่ครอบครองรวม 900,442 ตร.ม. แสดงให้เห็นถึงการเปลี่ยนแปลงของอุปสงค์และอุปทานที่สมดุล

แม้ว่าอัตราการครอบครองจะลดลงเล็กน้อย แต่ตลาดยังคงมีความแข็งแกร่งโดยพื้นฐาน อุปทานที่เพิ่มขึ้นจะถูกดูดซับอย่างต่อเนื่อง ซึ่งสะท้อนถึงความต้องการที่ยั่งยืนในอุตสาหกรรมต่างๆ อัตราการครอบครองที่ลดลงไม่ใช่สัญญาณของอุปสงค์ที่อ่อนแอลง แต่เป็นผลจากการขยายตัวของอุปทานที่รวดเร็วขึ้น

อัตราค่าเช่า

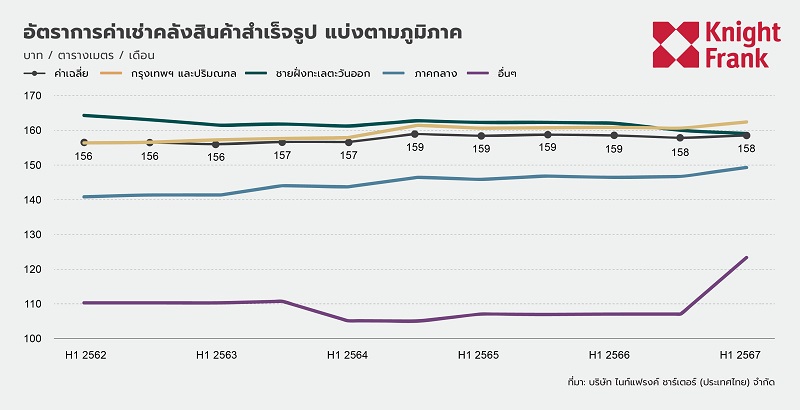

ราคาเช่าคลังสินค้าสำเร็จรูปโดยเฉลี่ยคงที่ที่ 158 บาท/ตร.ม./เดือนในครึ่งแรกของปี 2567 มีอสังหาริมทรัพย์บางแห่งปรับลดค่าเช่าลงเพื่อระบายยูนิตที่ว่าง ในขณะที่ค่าเช่าเฉลี่ยสำหรับคลังสินค้าใหม่อยู่ที่ประมาณ 160 บาท/ตร.ม./เดือน

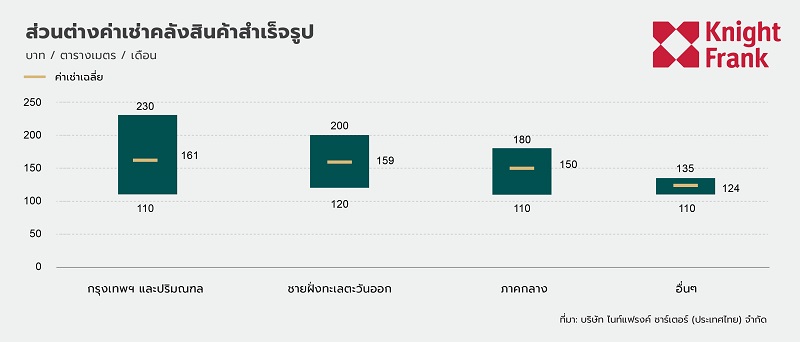

ราคาค่าเช่าเฉลี่ยในทุกพื้นที่ยังคงที่ ในพื้นที่เขตกรุงเทพมหานครและปริมณฑล (BMR) เพิ่มขึ้นเล็กน้อยอยู่ที่ 161บาท เขตอีสเทิร์นซีบอร์ด (EEC) อยู่ที่ 159 บาท ภาคกลางอยู่ที่ 150 บาท และภูมิภาคอื่นๆอยู่ที่ 124 บาท ภูมิภาค “อื่นๆ” มีอัตราค่าเช่าเพิ่มขึ้นสูงสุด โดยค่าเช่าขั้นต่ำเพิ่มขึ้นจาก 100 บาทเป็น 110 บาท ในขณะที่ค่าเช่าสูงสุดใน BMR เพิ่มขึ้นจาก 200 บาทเป็น 230 บาท ในทางตรงกันข้าม เขตอีสเทิร์นซีบอร์ดและภาคกลางคงค่าเช่าสูงสุดไว้ที่ 200 บาท และ 180 บาท ตามลำดับ

ภาพรวมและแนวโน้มตลาด

ตลาดลอจิสติกส์และคลังสินค้าในช่วงครึ่งแรกของปี 2567 มีการเติบโตอย่างมาก จากแรงผลักดันทางเศรษฐกิจในปีที่ผ่านมา อุปทานรวมเพิ่มขึ้น 8.9% ครึ่งปีต่อครึ่งปี สะท้อนถึงความเชื่อมั่นที่แข็งแกร่งของผู้ประกอบการในอุตสาหกรรมนี้ โดยเฉพาะอย่างยิ่งในเขตกรุงเทพมหานครและปริมณฑล (BMR) และเขตอีสเทิร์นซีบอร์ด ซึ่งยังคงครองตำแหน่งผู้นำโครงสร้างพื้นฐานด้านลอจิสติกส์ อัตราการครอบครองยังคงแข็งแกร่งที่ 85.0% ลดลงเล็กน้อยจากระดับก่อนหน้า แต่ยังคงสะท้อนถึงความต้องการที่แข็งแกร่งเนื่องจากการดูดซับสุทธิที่สูงถึง 458,224 ตร.ม.

อุตสาหกรรมสำคัญๆ เช่น อีคอมเมิร์ซ ยานยนต์ และอิเล็กทรอนิกส์ มีบทบาทสำคัญในการขับเคลื่อนอุปสงค์ โดยเฉพาะอย่างยิ่งอีคอมเมิร์ซยังคงเติบโตอย่างแข็งแกร่ง ได้รับแรงกระตุ้นจากความต้องการในการจัดส่งแบบ Last-Mile ในขณะเดียวกัน อุตสาหกรรมยานยนต์มีความต้องการพื้นที่คลังสินค้าเพิ่มขึ้น ได้รับแรงหนุนจากการขยายฐานการผลิตและโครงสร้างพื้นฐานของรถยนต์ไฟฟ้าที่สอดคล้องกับหลักการด้านความยั่งยืนทั่วโลก

การขนส่งทางอากาศเพิ่มขึ้น 15.9% ปีต่อปี เนื่องจากเติบโตของอุตสาหกรรมที่มีมูลค่าสูง เช่น อิเล็กทรอนิกส์และอุปกรณ์การแพทย์ ในขณะที่การขนส่งทางบกก็มีส่วนสำคัญต่ออุตสาหกรรมลอจิสติกส์ โดยได้แรงหนุนจากการค้าข้ามพรมแดนกับจีนและมาเลเซีย การขนส่งทางรถไฟเป็นทางเลือกที่ได้รับความนิยมเพิ่มขึ้น โดยเพิ่มขึ้น 51.3% ปีต่อปี บ่งชี้ถึงศักยภาพในการเคลื่อนย้ายสินค้าในอนาคต โดยเฉพาะในพื้นที่ระเบียงเศรษฐกิจพิเศษภาคตะวันออก (EEC)

ในส่วนของอุปทานในอนาคตโดยเฉพาะในเขตอีสเทิร์นซีบอร์ด มีความเชื่อมั่นอย่างต่อเนื่องในศักยภาพการเติบโตของอุตสาหกรรมนี้ อย่างไรก็ตาม ผู้ประกอบการกำลังให้ความสนใจอย่างใกล้ชิดกับอัตราการดูดซับของตลาดเพื่อหลีกเลี่ยงระยะเวลาที่มีพื้นที่ว่าง อัตราค่าเช่ายังคงที่ที่ 158 บาท/ตร.ม. โดย BMR มีอัตราค่าเช่าสูงสุดที่ 230 บาท/ตร.ม. สำหรับอสังหาริมทรัพย์ระดับพรีเมียม ในช่วงครึ่งหลังของปี 2567 คาดว่าตลาดอสังหาริมทรัพย์ด้านลอจิสติกส์จะยังคงแข่งขันได้ โดยมีความต้องการที่ยั่งยืนจากอุตสาหกรรมต่างๆ เช่น อีคอมเมิร์ซ ยานยนต์ และอิเล็กทรอนิกส์ รวมถึงการเพิ่มขึ้นของระบบคลังสินค้าอัตโนมัติและโซลูชันที่ยืดหยุ่น