Thailand Taxonomy พลิกโฉมธุรกิจอสังหาฯ

ส่งท้ายปี 2567 เป็นอย่างไรกันบ้างครับ ธันวาคม แล้ว แต่ละท่านมีแผนที่จะเดินทางท่องเที่ยวไปไหนกันบ้าง ทบทวนแผนงานที่ทำกันมาทั้งปี ได้ตามเป้าหมายบ้าง ตกจากเป้าหมายไปบ้างก็ไม่เป็นไรไปทำกันต่อปีหน้าครับสำหรับคอลัมน์ส่งท้ายปี 2567 ยังคงเป็นเรื่องของการพลิกโฉมธุรกิจอสังหาริมทรัพย์สู่การเป็น “อสังหาริมทรัพย์ สีเขียว หรือ Green Developer” ภายใต้แนวคิด Thailand Taxonomy ต่อเนื่องจากเดือนพฤศจิกายน 2567 ที่เขียนเรื่องการออก Green Bond ที่เกี่ยวข้องกับการทำธุรกิจสีเขียว

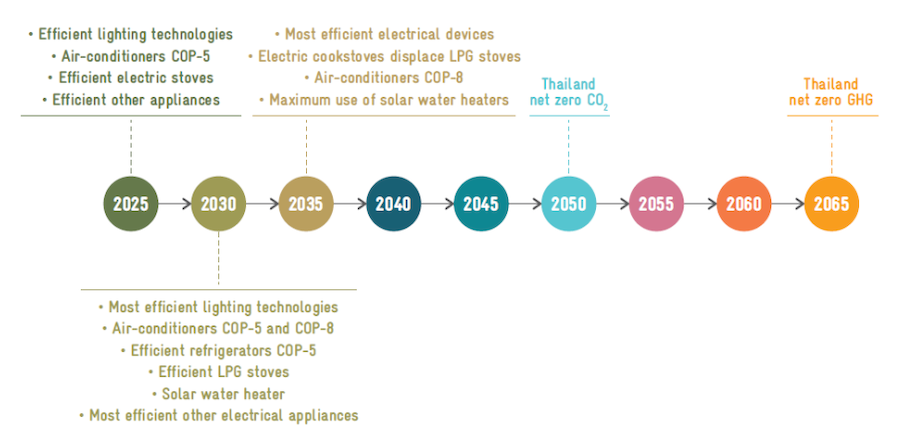

สืบเนื่องจากการประชุมร่วมกันขององค์กรสหประชาชาติ ชื่อว่า การประชุม COP ซึ่งจัดขึ้นเป็น ครั้งที่ 21 ณ กรุงปารีส ประเทศฝรั่งเศส เมื่อวันที่ 12 ธันวาคม พ.ศ. 2558 เป็นข้อตกลงตามกรอบอนุสัญญาสหประชาชาติ ว่าด้วยการเปลี่ยนแปลงสภาพภูมิอากาศ (UNFCCC) ซึ่งประเทศไทยของเราก็เป็นหนึ่งในประเทศ ที่ได้เข้าร่วมลงนามใน สนธิสัญญา “Paris Climate Agreement” เมื่อวันที่ 21 กันยายน พ.ศ.2559 โดย พล.อ.ประยุทธ์ จันทร์โอชา ซึ่งเป็น การลงนามร่วมกันทั้งสิ้นกว่า 197 ประเทศทั่วโลก ในการทำข้อตกลง โดยหลักสำคัญเพื่อรักษา การเพิ่มขึ้นของอุณหภูมิเฉลี่ยของโลกให้ต่ำกว่า 2 องศงเซลเซียส ซึ่งประเด็นสำคัญ ที่เรา จะพูดถึงกันในที่นี้คือการ ปรับตัว “ของภาคอสังหาริมทรัพย์” โดยใช้กลไกทางเศรษฐศาสตร์ หรือที่เรียกว่า Thailand Taxonomy ซึ่งจะมีเป้าหมายที่ตั้งเป้าไว้ 2 ช่วงคือ การเป็นกลางทางคาร์บอน (Carbon neutrality) ภายในปี พ.ศ. 2593 และ การปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net zero emissions) ภายในปี พ.ศ. 2608

“Thailand Taxonomy” กับธุรกิจอสังหาฯ ก่อนอื่นต้องบอกก่อนว่าในปี 2567 นี้ Thailand Taxonomy ได้ผ่านการดำเนินการระยะที่ 1 กับอุตสหกรรมประเภทพลังงาน และภาคการขนส่ง ซึ่งส่งผลกระทบมากที่สุดไปแล้ว และกำลัง เดินทาง เข้าสู่ระยะที่ 2 ในอุตสหกรรมที่ส่งผลกระทบรองลงมา ซึ่งอยู่ในช่วง การเปิดรับฟังความ คิดเห็นของร่างมาตรฐาน (ตั้งแต่วันที่ 28 ตุลาคม 2567 – 10 มกราคม 2568) ของกลุ่ม อุตสหกรรม ดังนี้

(1) ภาคเกษตร รวมถึงปศุสัตว์ ประมง และป่าไม้

(2) ภาคอาคารและอสังหาริมทรัพย์

(3) ภาคอุตสาหกรรมการผลิต

และ (4) ภาคการจัดการของเสีย

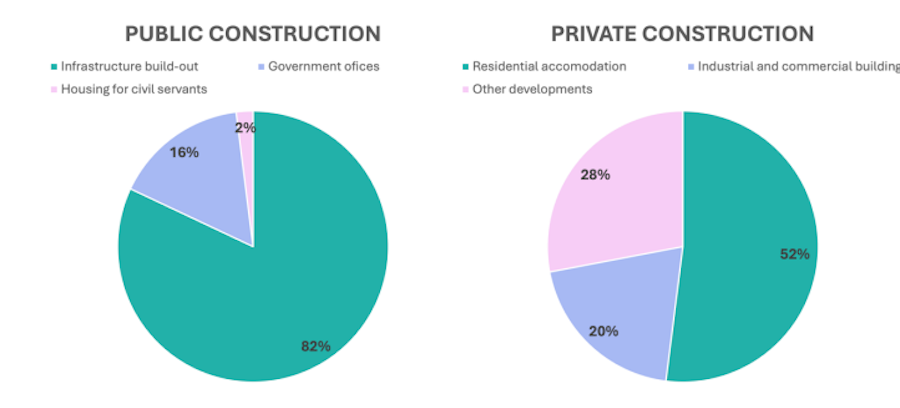

การที่ภาคอาคารและอสังหาริมทรัพย์ เป็นภาคอุตสาหกรรมในระยะที่สอง เป็นเพราะ มูลค่า การลงทุนด้านการก่อสร้างมีส่วนแบ่งเฉลี่ยถึง 2.64% ของ GDP ในปี พ.ศ. 2564 เกิดการจ้างงานถึง 2.1 ล้านคน หรือประมาณ 5.4% ของแรงงานทั้งหมด ซึ่งในภาคเศรษฐกิจ แบ่งออกเป็น 2 ส่วนได้แก่ การก่อสร้างของภาครัฐ 59% และการก่อสร้างภาคเอกชน 41% โดยที่พักอาศัยคิดเป็น 52% ของการลงทุนก่อสร้างของภาคเอกชน

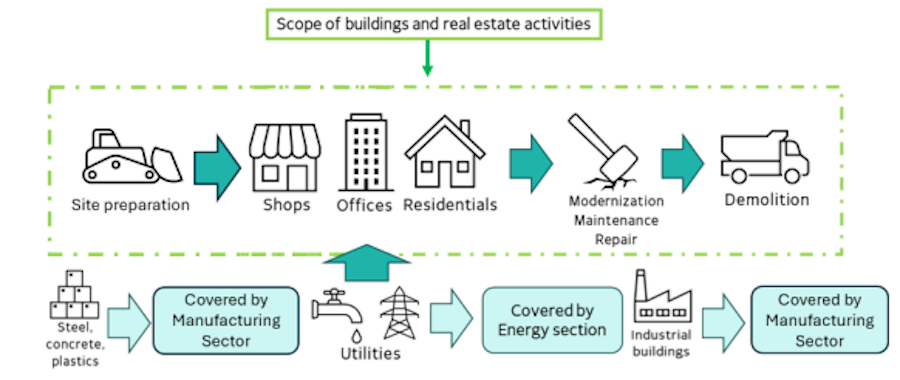

ภาคอาคารและอสังหาริมทรัพย์มีบทบาทสำคัญเนื่องจากมีการปล่อยก๊าซเรือนกระจกสูง โดยสัดส่วนที่สูงที่สุดนั้นมาจากการผลิตวัสดุก่อสร้าง เช่น ซีเมนต์ พลาสติก เหล็กกล้า เป็นต้น และการใช้ทรัพยากรในการใช้งานอาคารโดยเฉพาะการใช้ ทรัพยากรน้ำ และไฟฟ้า

ประเด็นสำคัญด้านการเปลี่ยนแปลงสภาพภูมิอากาศในภาคอาคาร และอสังหาริมทรัพย์ เกี่ยวข้องกับการปล่อยก๊าซเรือนกระจก โดยแบ่งออกเป็น 2 ส่วน ได้แก่ การปล่อยก๊าซเรือนกระจกจากกระบวนการผลิต (embedded emissions) ที่เกี่ยวข้องกับวัสดุที่ใช้ก่อสร้าง และ การปล่อยก๊าซเรือนกระจก จากการใช้งานของอาคาร (operational emissions) โดยขอบเขตที่เกี่ยวข้องในการลดปัญหาการเปลี่ยนแปลงสภาพภูมิอากาศ และการปรับตัวต่อการเปลี่ยนแปลงสภาพภูมิอากาศ จะประกอบไปด้วย 6 กิจกรรม ดังนี้

(1) การก่อสร้างอาคารใหม่

(2) การบูรณะปรับปรุงอาคารที่มีอยู่

(3) การได้มาหรือการถือครองกรรมสิทธิ์ในอาคาร (การลงทุน เช่า-ซื้ออสังหาริมทรัพย์)

(4) การติดตั้ง การบำรุงรักษา และซ่อมแซมอุปกรณ์อาคารที่มีวัตถุประสงค์พิเศษ (EV Charger, Solar cell)

(5) ระบบเตือนภัยล่วงหน้า

(6) การรื้อถอนและการเตรียมสถานที่

หลักเกณฑ์ในการประเมินธุรกิจองค์กรในเบื้องต้น เมื่อกิจกรรมอยู่ในขอบเขตของ Thailand Taxonomy ที่จะต้องดำเนินการแล้ว จะมีการประเมินระดับของธุรกิจนั้น ๆ ออกเป็น 3 ระดับ คือ

สีเขียว คือ องค์กรที่มีการเปลี่ยนแปลงตามเกณฑ์มาตรฐานที่กำหนดในมาตรการของ Thailand Taxonomy

สีเหลือง คือ องค์กรที่กำลังดำเนินการเปลี่ยนแปลง และมีแผนการตามเกณฑ์ ที่กำหนด ในมาตรการณ์ของ Thailand Taxonomy

สีแดง คือ องค์กรที่ยังไม่ได้ดำเนินการเปลี่ยนแปลง ตามเกณฑ์ ที่กำหนดในมาตรการณ์ของ Thailand Taxonomy

ซึ่งหากผู้ประกอบการที่ดำเนินการมีความสามารถในการดำเนินการเพื่อลดการปล่อย ก๊าซเรือนกระจกได้ดี ไม่ว่าจะเป็น การใช้เทคโนโลยีสมัยใหม่เข้ามาช่วยในกระบวนการดำเนินงาน การใช้ พลังงานสะอาด การปรับปรุงกระบวนการดำเนินงาน การใช้มาตรฐานอาคารเขียวเข้ามา มีส่วนเกี่ยวข้อง จะสามารถทำให้องค์กรได้รับโอกาสทางด้านการเข้าถึงแหล่งเงินทุนได้มากยิ่งขึ้น รวมทั้งสิทธิประโยชน์ด้านภาษี ต่าง ๆ เป็นต้น

ถึงแม้ Thailand Taxonomy จะยังใช้ความสมัครใจของ ผู้ประกอบการในการดำเนินการอยู่ และยังไม่ได้เป็น “กฎข้อบังคับ” เหมือนกฎหมายที่เป็นข้อบังคับที่ทุกคนต้องปฏิบัติตาม แต่หาก มีการประกาศใช้ “พ.ร.บ.การเปลี่ยนแปลงสภาพภูมิอากาศ (Climate Change Act)” ซึ่งมี แนวโน้มที่หลักมาตรการของ Thailand Taxonomy จะถูกหยิบขึ้นมาเป็นมาตรฐานเพื่อให้ ผู้ประกอบการในภาคอาคาร และอสังหาริมทรัพย์ ดำเนินการเพื่อเป็นบรรทัดฐาน โดยสถานะของ พ.ร.บ.การเปลี่ยนแปลงสภาพภูมิอากาศนั้น อยู่ในช่วงการทำประเมินผลกระทบทางกฎหมาย และ คาดว่าจะเสนอเข้าคณะกรรมการนโยบายการเปลี่ยนแปลงสภาพภูมิอากาศในเดือน ธันวาคม 2567 และเตรียมเสนอเข้าที่ประชุมคณะรัฐมนตรี (ครม.) จากนั้นจะส่งให้ สำนักงานคณะกรรมการกฤษฎีกาเพื่อพิจารณาตรวจสอบร่าง พ.ร.บ.ก่อนผลักดันเข้าที่ประชุมสภา โดยคาดว่าการดำเนินทั้งหมดจะเสร็จสิ้น และมีผลบังคับใช้ในปี 2570ซึ่ งพ.รบ.การเปลี่ยนแปลง สภาพภูมิอากาศจะสอดคล้องกับหลักการการดำเนินการในส่วนของการลดการปล่อยก๊าซเรือนกระจกตามข้อกำหนดของ Thailand Taxonomy

ดังนั้นผู้ประกอบการในภาคอาคาร และอสังหาริมทรัพย์ ควรมีการเตรียมพร้อมในการปรับตัว โดยอย่างน้อยสิ่งที่ภายในองค์กรควรมี คือ“การประเมินคาร์บอนฟุตพริ๊นต์ขององค์กร” เพื่อเตรียมพร้อมรับมือกับการเปลี่ยนแปลงที่ จะมาถึงในไม่ช้านี้ เพราะแนวโน้มในอนาคตการตรวจวัด ปริมาณคาร์บอนขององค์กร อาจจะเป็นบรรทัดฐานใหม่ ที่จะต้องมีการรายงาน เช่นเดียวกับการรายงานงบการเงิน ก็เป็นได้

โดย คุณประพันธ์ศักดิ์ รักษ์ไชยวรรณ กรรมการผู้จัดการ บริษัท แอล ดับเบิลยู เอส วิสดอม แอนด์ โซลูชั่นส์ จำกัด