เอกสารการเงิน & หลักการอนุมัติสินเชื่อธนาคาร ( 5'C)

การเตรียมเอกสารการเงินให้พร้อม ดูเหมือนมีชัยไปกว่าครึ่งสำหรับการยื่นกู้ขอสินเชื่อธนาคาร เพราะความน่าเชื่อถือทางการเงิน ย่อมแสดงถึงความตั้งใจจจริง ที่จะดำเนินธุรกิจธุรกิจให้ประสบความสำเร็จ ขณะเดียวกัน ก็สร้างความมั่นใจแก่ธนาคารถึงความสามารถในการจ่ายชำระคืนหนี้ได้ สิ่งนี้เองที่แสดงให้เห็นว่า ทำไมผู้กู้บางรายจึงเนื้อหอม ธนาคารอยากบริการเงินกู้ด้วยความยินดีอย่างเต็มใจ TerraBKK

อธิบายว่า โดยทั่วไปจะสามารถแบ่งประเภทผู้กู้ได้เป็น 2 กลุ่มหลัก คือ กู้ในนามบุคคล และ กู้ในนามนิติบุคคล (บริษัท) ซึ่งกำหนดเอกสารหลักฐานประกอบการยื่นกู้แตกต่างกันไปตามแต่ละธนาคาร เบื้องต้นต้องใช้ "เอกสารเกี่ยวกับการเงิน" เพื่อแสดงฐานะรายได้ของผู้กู้ ดังนี้- กู้ในนามบุคคล เช่น หนังสือรับรองเงินเดือน ,สลิปเงินเดือน , สำเนาบัญชีเงินฝากธนาคารที่รับเงินเดือน ,แบบแสดงรายการภาษีเงินได้ประจำปี เป็นต้น

- กู้ในนามนิติบุคคล (บริษัท) เช่น เอกสารการจดทะเบียนบริษัท , ทะเบียนภาษีมูลค่าเพิ่ม , บัญชีธนาคารที่แสดงกระแสการเงินของบริษัท , งบการเงิน เช่น งบกำไรขาดทุน , รายการแสดงภาษีเงินได้ประจำปี เป็นต้น

TerraBKK กล่าวได้ว่า เอกสารการเงินข้างต้นนี้ เสมือนเป็นข้อมูลสำคัญที่ธนาคารนำมาพิจารณาว่า สมควรอนุมัติสินเชื่อหรือไม่? ประกอบกับการพิจารณาส่วนอื่น เช่น หลักประกัน ขนาดวงเงินกู้ เป็นต้น ทั้งนี้ขึ้นอยู่กับนโยบายและหลักเกณฑ์ของธนาคารนั้นๆ ซึ่งทั่วไปนั้น ปัจจัยที่ธนาคารนำมาวิเคราะห์และประเมินความน่าเชื่อถือของผู้กู้ คือ "หลักเกณฑ์ 5’C" รายละเอียดมีดังนี้

1. Character

คือ ความน่าเชื่อถือของผู้กู้ กรณีเป็นบุคคล สังเกตุจากประวัติส่วนตัวของผู้กู้ เช่น อายุ ,อาชีพ ,รายได้ ,สถานภาพ เป็นต้น กรณีเป็นนิติบุคคล สังเกตจากประวัติกิจการและผู้บริหารหลัก เช่น รูปแบบกิจการ ,ความเชื่ยวชาญในสายธุรกิจ ,อุปนิสัยผู้บริหารหลัก ,นโยบายและประวัติการชำระหนี้ เป็นต้น TerraBKK พบว่ามีข้อน่าสนใจอื่นๆ ดังนี้

- ในกรณีบุคคล อายุผู้กู้มีสำคัญ คือเมื่อรวมอายุของผู้กู้และจำนวนปีที่ขอกู้ต้องอยู่ในเกณฑ์ที่ธนาคารกำหนด เช่น ธนาคารกำหนดอายุสูงสุด 65 ปี หากปัจจับันผู้กู้มีอายุ 40 ปี จะมีระยะเวลากู้สูงสุด 25 ปี เป็นต้น

- ธนาคารจะใช้ Character ประเมิน ความเสี่ยงด้านศีลธรรม เช่น ความตั้งใจจริงในทำธุรกิจ ความซื่อสัตย์สุจริต เป็นต้น

- การตรวจสอบ ประวัติด้านการเงิน โดยทั่วไปต้องมีการเช็คเครดิตบูโร (Credit Bureau) และ บัญชีดำหรือแบล็กลิสต์ (Blacklist) เพื่อดูประวัติการชำระหนี้ของบุคคลหรือบริษัทนั้น หากปรากฏอยู่ในบัญชีดังกล่าว บุคคลหรือบริษัทนั้นจะไม่สามารถทำธุรกรรมทางการเงินได้ นอกจากนี้ หากเป็นลูกค้าเดิมของธนาคาร ธนาคารสามารถดูพฤติกรรมบุคคลหรือบริษัทที่ผ่านมาโดยตรงได้อย่างง่ายๆด้วย

- แผนธุรกิจที่ชัดเจน สามารถทำให้ธนาคารเห็นภาพรวมกิจการและความเชี่ยวชาญของบุคคลหรือบริษัทได้ แผนธุรกิจที่ดีจึงควรแจงรายละเอียดข้อมูลด้านต่างๆได้ตรงประเด็น เช่น เป้าหมายกิจการ , การตลาดแหล่งที่มาของรายได้ , การบริหารจัดการ เป็นต้น

2. Capacity

คือ ความสามารถในการจ่ายชำระหนี้คืน(ดอกเบี้ยและเงินต้น)ได้ตามกำหนด โดยทั่วไปธนาคารพิจารณาจากรายได้หลัก แนวโน้มการเติบโตของรายได้ ภาระหนี้สินปัจจุบัน และแผนการใช้จ่าย เป็นต้น TerraBKK พบว่ามีข้อน่าสนใจอื่นๆ ดังนี้

- ในกรณีลูกค้าเดิมของธนาคาร ธนาคารสามารถตรวจสอบ บัญชีเงินฝาก/บัญชีกระแสรายวัน ถึงความสามารถในการบริหารเงินสดได้ เช่น คุณภาพเช็คคืน/เช็คเด้ง กระแสเงินสดเข้า-ออกบัญชี เป็นต้น

- ธนาคารจะใช้ Capacity ประเมิน ความเสี่ยงด้านการดำเนินงานกิจการ

- รายได้ที่แสดงถึง Capacity จะเป็น รายได้สุทธิ จากการหักลบค่าใช้จ่ายทุกอย่างแล้ว และควรเป็นรายได้ที่มีความแน่นอน บางกิจการพิจารณาจากผลตอบแทนจากการลงทุน(ROI) ต้องสูงกว่าต้นทุนของทุน(Cost of capital) จึงแสดงถึงความเพียงพอของกระแสเงินสดที่นำมาจ่ายชำระหนี้ธนาคารได้

- ความมาตรฐานของระบบบัญชี จะทำให้ธนาคารได้ข้อมูลและงบการเงินที่ถูกต้อง สร้างภาพลักษณ์ความน่าเชื่อถือแก่กิจการได้

3. Capital

คือ เงินทุนหรือสินทรัพย์ผู้กู้ ยิ่งมีสัดส่วนเงินทุนตนเองสูงเท่าไหร่ ธนาคารยิ่งลดความเสี่ยงลงเท่านั้น เพราะเป็นกิจการพึ่งพิงตนเองสูง มั่นใจการในการทำธุรกิจ กล้าใช้เงินทุนตนเองมากกว่าที่จะหวังพึ่งพิงเงินกู้จากธนาคารเพียงอย่างเดียว TerraBKK พบว่ามีข้อน่าสนใจอื่นๆ ดังนี้

- พิจารณาเบื้องต้นได้จาก อัตราส่วนหนี้สินต่อทุน (D/E ratio) ซึ่งขึ้นอยู่กับอุตสาหกรรมของธุรกิจนั้นๆ ที่ธนาคารกำหนดเป็นเกณฑ์พิจารณา

- ธนาคารจะใช้ Capital ประเมิน ความเสี่ยงด้านการเงินของกิจการ ได้

4. Collateral

คือ หลักประกันหรือผู้ค้ำประกัน เป็นการป้องกันความเสี่ยงของธนาคารได้ กรณีผู้กู้ไม่สามารถชำระหนี้ได้ตามกำหนด โดยธนาคารจะดำเนินการให้ผู้ค้ำประกันชำระหนี้แทน หรือนำหลักประกันมาขายทอดตลาดได้ตามที่กฎหมายกำหนด TerraBKK พบว่ามีข้อน่าสนใจอื่นๆ ดังนี้

- Collateral สามารถเป็นได้ทั้ง บุคคล (บุคคลค้ำประกัน), ทรัพย์สินมีตัวตน เช่น ที่ดิน,สิ่งปลูกสร้าง,เครื่องจักร,สินค้า, ยานพาหนะ และ ทรัพย์สินทางการเงิน เช่น พันธบัตร,ตั๋วเงิน ,หุ้น, สิทธิการเช่า เป็นต้น

- ความเหมาะสมของหลักประหลักขึ้นอยู่กับ ระดับความเสี่ยงของวงเงินกู้และคุณภาพของหลักประกัน เช่น มูลค่าของหลักประกัน โอกาศขายทอดตลาดของหลักประกัน เป็นต้น

- หลักประกัน เป็นส่วนหนึ่งในการพิจารณาสินเชื่อ เพื่อบริหารความเสี่ยงจากการผิดนัดชำระหนี้ กิจการที่ดีควรให้ความสำคัญสูงสุดคือการดำเนินธุรกิจสร้างรายได้มาจ่ายชำระหนี้ เพราะ ธนาคารต้องการผู้กู้ที่มีคุณภาพ มากกว่า หลักประกันรอขายทอดตลาด

สินเชื่อเพื่อประกอบธุรกิจโดยใช้ อสังหาฯ ค้ำประกัน ลูกค้าที่ประกอบธุรกิจ สามารถนำบ้านหรืออสังหาฯที่ปลอดการจำนอง มาเป็นหลักทรัพย์ในการการขอกู้ เพื่อนำเงินไปเป็นทุนหมุนเวียนในกิจการของตนได้ พบได้ในสินเชื่อประเภทสินเชื่ออเนกประสงค์ (ลูกค้าบุคคลก็สามารถกู้ได้) ตามการจัดกลุ่มสินเชื่อของธนาคารนั้นๆ TerraBKK ขอกล่าวว่า ผู้ประกอบธุรกิจที่กำลังสนใจการกู้สินเชื่ออเนกประสงค์นี้ จะต้องประกอบธุรกิจมาแล้ว ไม่ต่ำกว่า 2 ปี โดยลักษณะเงินกู้แบ่งเป็น 2 ประเภทหลัก ...

สินเชื่อเพื่อประกอบธุรกิจโดยใช้ อสังหาฯ ค้ำประกัน ลูกค้าที่ประกอบธุรกิจ สามารถนำบ้านหรืออสังหาฯที่ปลอดการจำนอง มาเป็นหลักทรัพย์ในการการขอกู้ เพื่อนำเงินไปเป็นทุนหมุนเวียนในกิจการของตนได้ พบได้ในสินเชื่อประเภทสินเชื่ออเนกประสงค์ (ลูกค้าบุคคลก็สามารถกู้ได้) ตามการจัดกลุ่มสินเชื่อของธนาคารนั้นๆ TerraBKK ขอกล่าวว่า ผู้ประกอบธุรกิจที่กำลังสนใจการกู้สินเชื่ออเนกประสงค์นี้ จะต้องประกอบธุรกิจมาแล้ว ไม่ต่ำกว่า 2 ปี โดยลักษณะเงินกู้แบ่งเป็น 2 ประเภทหลัก ...

5. Conditions

คือ เงื่อนไขต่างๆ ที่มีผลต่อการตัดสินใจอนุมัติสินเชื่อ แบ่งได้เป็น 3 ประเภทหลัก คือ ปัจจัยภายนอก ,ปัจจัยภายใน ,เงื่อนไขและข้อกำหนดของเงินกู้ TerraBKK ขออธิบาย ดังนี้

- ปัจจัยภายนอก เป็นสิ่งที่ไม่สามารถควบคุมได้ เช่น ภาวะเศรษฐกิจ ,อัตราแลกเปลี่ยน , ความผันผวนของราคาวัตถุดิบ, การแข่งขันธุรกิจ ส่วนนี้ เจ้าหน้าที่สินเชื่อต้องวิเคราะห์ถึงผลกระทบแก่กิจการผู้กู้

- ปัจจัยภายใน ขึ้นอยู่กับการบริหารงานของธนาคารนั้นๆ เช่น นโยบายการปล่อยสินเชื่อ ,ความเชี่ยวชาญของบุคลากรในการดูแลติดตามลูกค้า เป็นต้น

- เงื่อนไขและข้อกำหนดของเงินกู้ เป็นไปตามความเสี่ยงของเงินกู้นั้น ยิ่งเสี่ยงสูง ย่อมมีเงื่อนไขที่รัดกุม เช่น อัตราดอกเบี้ยเงินกู้ ระยะเวลาผ่อนชำระ , ค่างวดผ่อนชำระต่อเดือน เป็นต้น

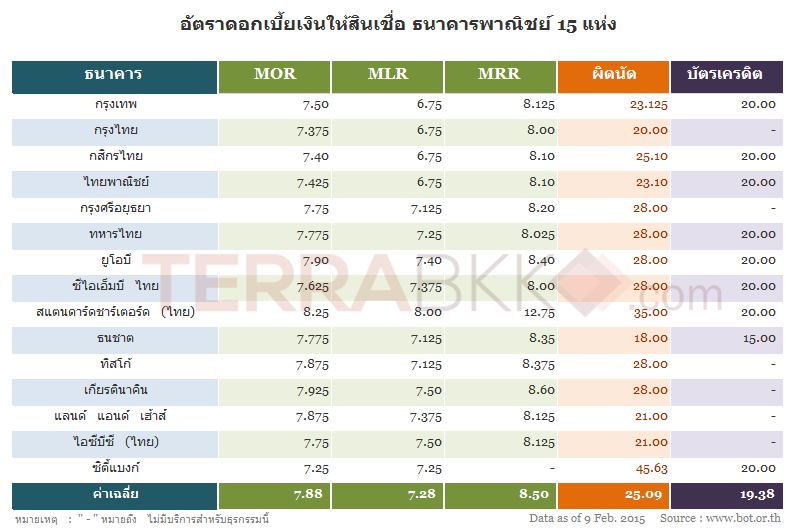

รวมอัตราดอกเบี้ยเงินฝาก - เงินกู้ 15 ธนาคารพาณิชย์ TerraBKK ได้รวบรวมอัตราดอกเบี้ยเงินฝากและอัตราดอกเบี้ยเงินกู้ 15 ธนาคารพาณิชย์ในประเทศไทย เพื่อเป็นข้อมูลเบื้องต้นก่อนนำเงินไปฝาก หรือศึกษาก่อนจะตัดสินใจกู้ยืมเงินจากธนาคาร …

รวมอัตราดอกเบี้ยเงินฝาก - เงินกู้ 15 ธนาคารพาณิชย์ TerraBKK ได้รวบรวมอัตราดอกเบี้ยเงินฝากและอัตราดอกเบี้ยเงินกู้ 15 ธนาคารพาณิชย์ในประเทศไทย เพื่อเป็นข้อมูลเบื้องต้นก่อนนำเงินไปฝาก หรือศึกษาก่อนจะตัดสินใจกู้ยืมเงินจากธนาคาร …

อัตราดอกเบี้ยเงินกู้

หากแบ่งออกตามการใช้ประโยชน์ของธนาคาร สามารถแบ่งได้ ดังนี้

- MOR (Minimum Overdraft Rate) เป็นอัตราดอกเบี้ยขั้นต่ำที่ธนาคารพาณิชย์เรียกเก็บลูกค้ารายใหญ่ชั้นดี ในประเภทวงเงินเบิกเกินบัญชี (O/D) เพื่อหมุนเวียนธุรกิจ ปัจจุบันมีอัตราดอกเบี้ยเฉลี่ย 7.89 %ต่อปี

- MLR (Minimum Loan Rate) เป็นอัตราดอกเบี้ยขั้นต่ำที่ธนาคารเรียกเก็บลูกค้ารายใหญ่ชั้นดี เหมาะกับเงินกู้ระยะยาวที่มีกำหนดระยะเวลาที่แน่นอน เช่น สินเชื่อเพื่อการประกอบธุรกิจ ปัจจุบันมีอัตราดอกเบี้ยเฉลี่ย 7.29 %ต่อปี

- MRR (Minimum Retail Rate) เป็นอัตราดอกเบี้ยขั้นต่ำที่ธนาคารพาณิชย์เรียกเก็บลูกค้ารายย่อยชั้นดี เช่น สินเชื่อส่วนบุคคล สินเชื่อที่อยู่อาศัย เป็นต้น ปัจจุบันมีอัตราดอกเบี้ยเฉลี่ย 8.5 %ต่อปี

- อัตราดอกเบี้ยสูงสุด กรณีผิดนัดชำระหนี้ ลูกหนี้ที่ดีควรชำระหนี้คืนตามกำหนด กรณีไม่ชำระคืนตามกำหนดในครั้งแรก เบื้องต้นจะมีคำเตือน หลังจากนั้นหากยังคงไม่ชำระหนี้คืน ถือว่าเป็นลูกหนี้ผิดนัด ธนาคารสามารถใช้อัตราดอกเบี้ยที่สูงขึ้นเรียกเก็บลูกหนี้รายนั้น ปัจจุบันมีอัตราดอกเบี้ยเฉลี่ย 25.09 %ต่อปี

- อัตราดอกเบี้ยบัตรเครดิต ธนาคารใช้เรียกเก็บจากผู้ใช้บัตรเครดิตนั้นๆ ปัจจุบันมีอัตราดอกเบี้ยเฉลี่ย 19.29 %ต่อปี

TerraBKK ได้รวบรวมอัตราดอกเบี้ยเงินกู้ประเภทต่างๆของ 15 ธนาคารพาณิชย์ในประเทศไทย ดังนี้

ท้ายนี้ TerraBKK ได้รวบรวม รายละเอียดเอกสารการยื่นกู้รายธนาคาร เพื่อเป็นข้อมูลศึกษารายละเอียดต่อไป ดังนี้ ธ.กรุงเทพ click... ธ.กรุงไทย click... ธ.กสิกรไทย click... ธ.ไทยพาณิชย์ click... ธ.กรุงศรีอยุธยา click... ธ.ซีไอเอ็มบี (ไทย) click... ธ.ธนชาต click... ธ.ทิสโก้ click... ธ.เกียรตินาคิน click... ธ.แลนด์ แอนด์ เฮ้าส์ click... ธ.ไอซีบีซี (ไทย) click...

บทความโดย : TerraBKK คลังความรู้

TerraBkk ค้นหาบ้านดี คุ้มค่า ราคาถูก