แบงก์ทำตัวยังไง เมื่อดอกเบี้ยนโยบายขยับ ตอนที่ 2 (ตอนจบ) : สถิติส่วนต่างดอกเบี้ย 12 แบงก์

ความเดิมตอนที่แล้วในบทความ แบงก์ทำตัวยังไง เมื่อดอกเบี้ยนโยบายขยับ ตอนที่ 1: ขยับดอกเบี้ยไปเพื่ออะไร ?!? ได้เล่าถึงความสำคัญของอัตราดอกเบี้ยนโยบาย กลไกที่อัตราดอกเบี้ยนโยบายส่งผลกระทบต่อระบบเศรษฐกิจ และไปจบที่การชี้ให้เห็นความสำคัญของ “ธนาคารพาณิชย์” ในฐานะที่เป็นผู้เล่นหลักในฝั่งเอกชนซึ่งรับไม้ต่อมาจากภาครัฐที่เป็นผู้กำหนดนโยบาย

(คลิก/แตะ ที่รูปเพื่อดูขนาดใหญ่เต็มจอ)

เมื่อดูจากโครงสร้างเงินฝากของประเทศไทยซึ่งมีทั้งหมด 11.85 ล้านล้านบาท ก็พบว่าเงินฝากส่วนใหญ่เป็นเงินฝากระยะสั้น ไม่เกิน 3 เดือน ในขณะที่ดอกเบี้ยเงินกู้หลักของแบงก์พาณิชย์คือ Minimum Loan Rate หรือ MLR

(ที่มา: ธนาคารแห่งประเทศไทย ณ มีนาคม 2558)

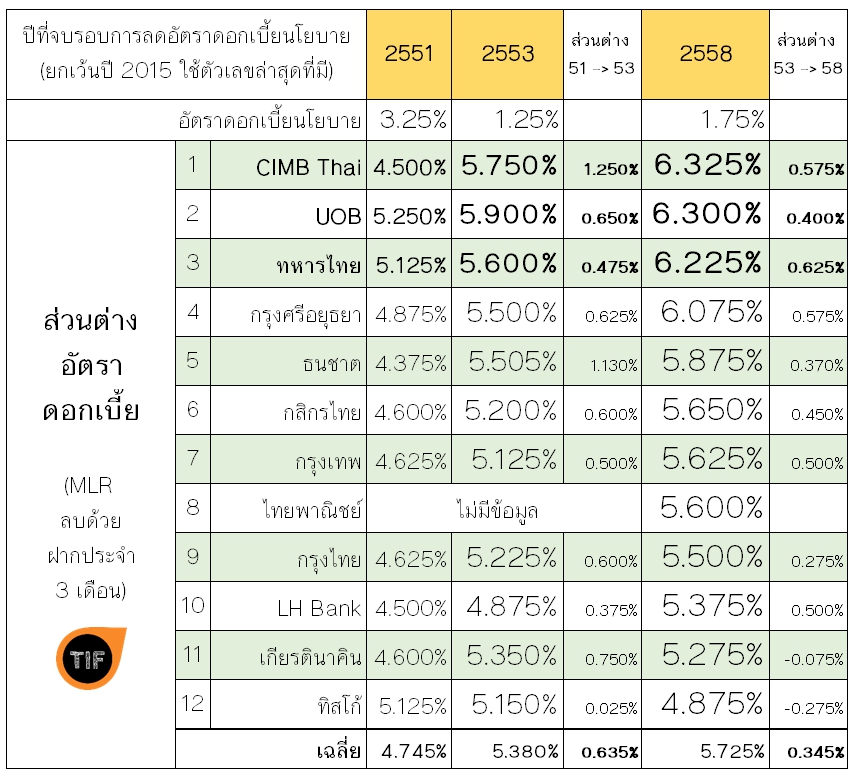

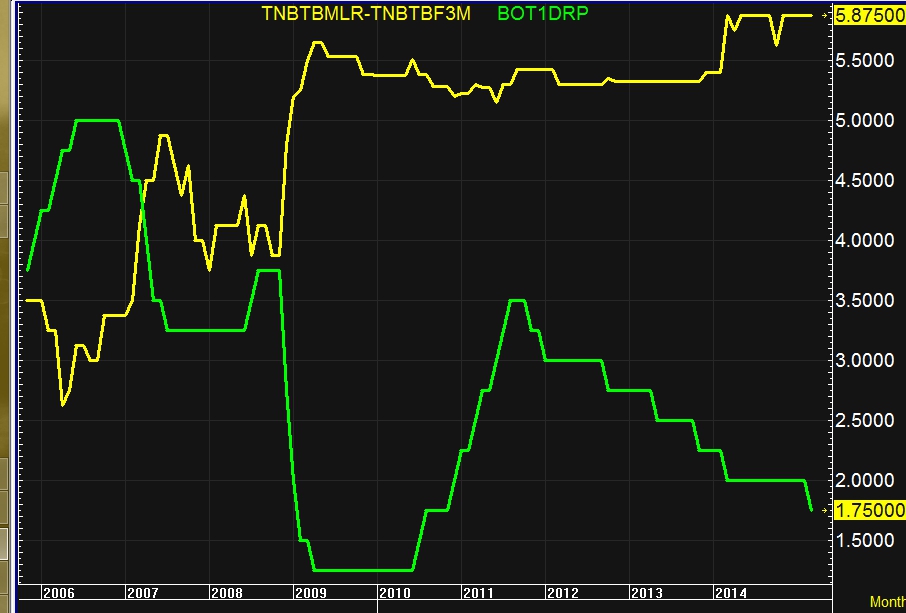

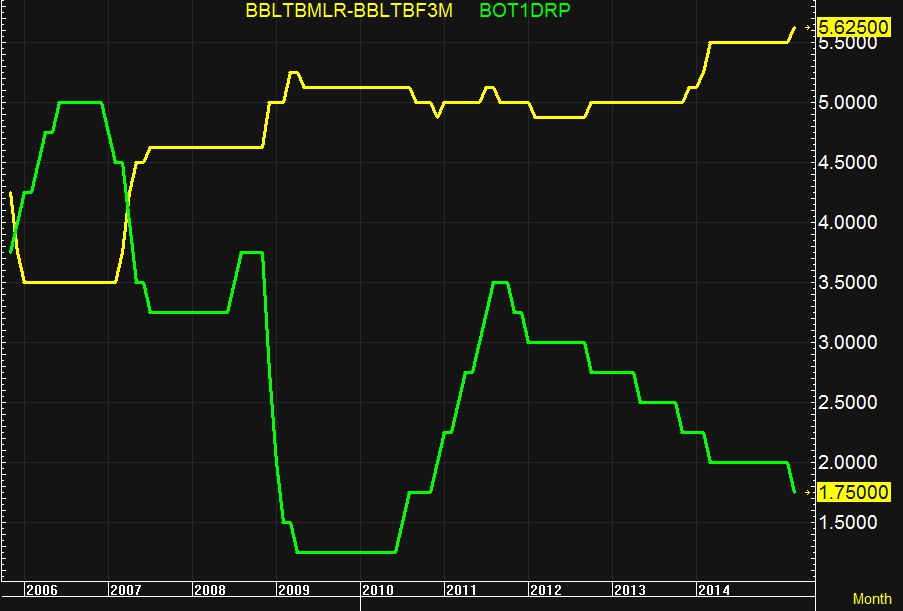

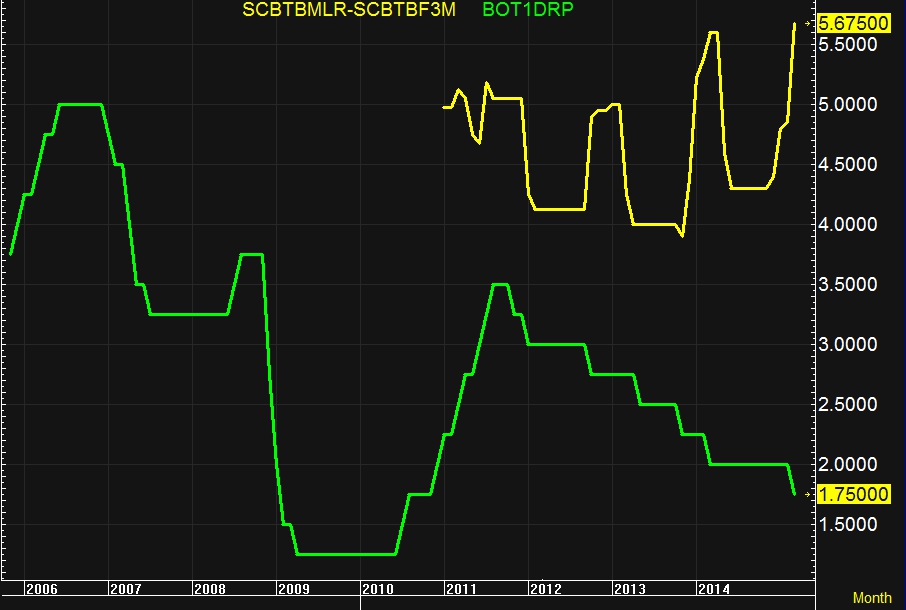

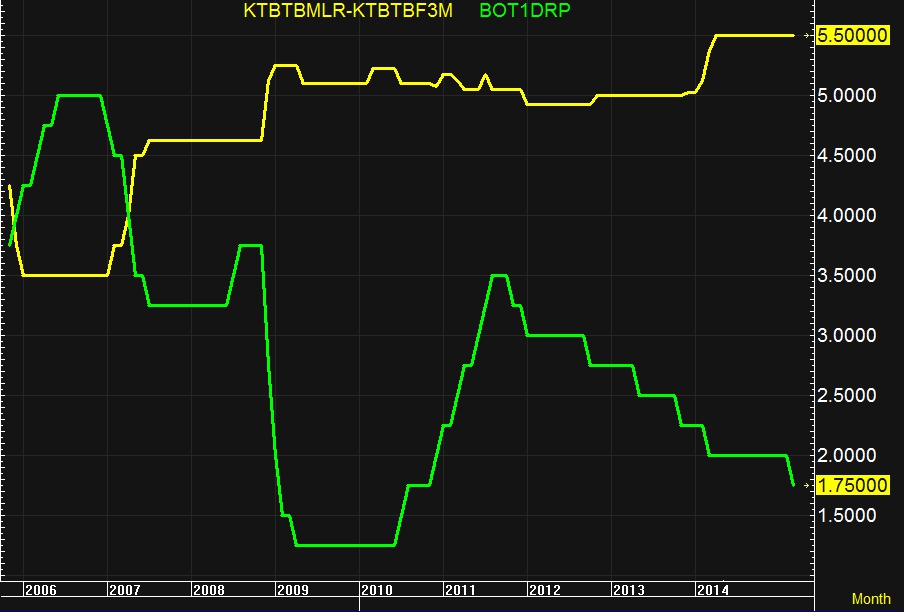

และเพื่อจะติดตามว่า เมื่ออัตราดอกเบี้ยนโยบายถูกปรับลดลงในแต่ละรอบนั้น แบงก์พาณิชย์ได้ประโยชน์เพิ่มขึ้นหรือลดลงมากน้อยแค่ไหน จึงได้เก็บสถิติ “ส่วนต่าง” อัตราดอกเบี้ยเงินกู้ MLR กับ อัตราดอกเบี้ยเงินฝากประจำ 3 เดือน ในแต่ละรอบของการลดอัตราดอกเบี้ยนโยบายมาให้ดูกัน

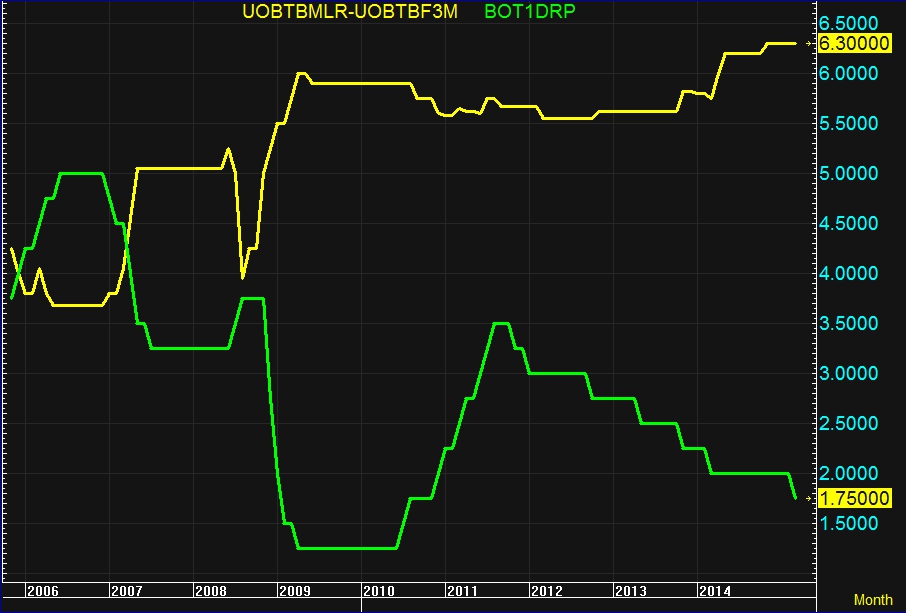

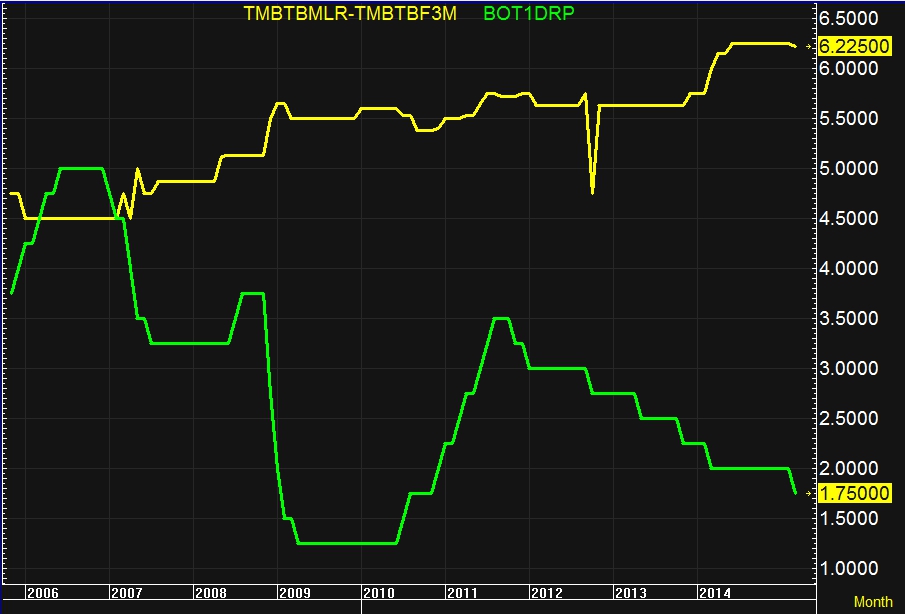

จะเห็นว่า ตลอดเวลา 8 ปีที่ผ่านมานั้น เแบงก์พาณิชย์เกือบทั้งหมดมีส่วนต่างอัตราดอกเบี้ย หรือ Interest Spread กว้างขึ้นตลอดเวลา

ปัจจุบัน แบงก์ที่มี MLR-Fixed3M Spread สูงที่สุดคือ CIMB Thai ซึ่งอยู่ในระดับ 6.325% ขณะที่แบงก์ที่มี Spread นี้ต่ำที่สุด คือ Tisco Bank ซึ่งอยู่ที่ระดับ 4.875% แถม Spread ยังแคบลงด้วยซ้ำ เมื่อเทียบกับรอบปี 2553 … และในบรรดา 12 แบงก์ที่นำมาเทียบกันนั้น ตลอด 8 ปีที่ผ่านมา 11 แบงก์มี Spread เพิ่มขึ้น มีเพียง 1 แบงก์เท่านั้นที่ลดลง

1. CIMB Thai

และเมื่อแบงก์สามารถหาเงินฝากได้มากขึ้นไปพร้อม ๆ กับการปล่อยกู้ได้มากขึ้น ตามการขยายตัวเศรษฐกิจ ภายใต้กลไกที่ Interest Spread ถ่างออกไปเรื่อย ๆ เช่นนี้ ก็เท่ากับว่าผู้ประกอบการในธุรกิจนี้ มีแนวโน้มจะได้กำไรสูงขึ้นไปเรื่อย ๆ ในอัตราก้าวหน้า ดังจะเห็นได้จากกราฟแนวโน้มกำไรต่อหุ้นของแบงก์บางแห่ง ด้านล่างนี้ (อย่างไรก็ดี กำไรของแบงก์พาณิชย์ ยังมาจากรายได้ค่าธรรมเนียมต่าง ๆ ร้อยแปดอย่าง ซึ่งมีแนวโน้มเติบโตขึ้นมากในช่วงหลายปีที่ผ่านมา และยังขึ้นอยู่กับปริมาณหนี้เสียที่ต้องหักออกเป็นค่าใช้จ่าย ซึ่งในภาวะที่เศรษฐกิจไม่ได้แย่มากนัก หนี้เสียก็จะมีอยู่ในระดับปกติ)

1. BBL

จากข้อมูลข้างต้นนี้ ถ้ามองในเชิงธุรกิจ ก็พอจะพูดได้ว่า ธุรกิจแบงก์นี่มันดีจริง … แต่ถ้ามองในฐานะประชาชนคนไทย ก็อยากจะเสนอให้แบงก์พยายามขยับอัตราดอกเบี้ยให้สอดคล้องกันมากขึ้น ลดดอกเบี้ยเงินฝากเท่าไร ก็พยายามลดดอกเบี้ยเงินกู้ตามกันเท่านั้น เพื่อให้นโยบายจากภาครัฐ ที่ส่งผ่านการขยับปรับอัตราดอกเบี้ยนโยบาย ได้เกิดประโยชน์อย่างเต็มเม็ดเต็มหน่วยต่อเศรษฐกิจไทยโดยรวม ซึ่งหมายความถึง ทั้งผู้ประกอบการ ทั้งลูกค้าเงินฝากและเงินกู้โดยทั่วไป

ย้อนอ่านตอนแรก แบงก์ทำตัวยังไง เมื่อดอกเบี้ยนโยบายขยับ ตอนที่ 1: ขยับดอกเบี้ยไปเพื่ออะไร ?!?

กราฟทั้งหมดในบทความนี้ จาก Aspen for Windows ขอบคุณข้อมูล จาก : thailandinvestmentforum.com