Case Study 21 : เตือนสติคู่รัก ก่อนตัดสินใจ "กู้ร่วมซื้อบ้าน"

จากข้อมูล สถิติการจดทะเบียนหย่าปี 2559 ของกรมการปกครองกระทรวงมหาดไทย TerraBKK พบว่าในรอบ 10 ปีที่ผ่านมา อัตราการหย่าร้างมีแนวโน้มสูงขึ้นอย่างต่อเนื่อง จากร้อยละ 27 (ปี 2549) เพิ่มเป็นร้อยละ 39 (ปี 2559) ซึ่งในปี 2559 มีคนไทยจดทะเบียนสมรสรวม 307,746 คู่ และมีผู้จดทะเบียนหย่าจำนวน 118,539 คู่ เรียกว่าไม่น้อยเลยทีเดียว และเมื่อหนึ่งเงื่อนไขการอนุมัติสินเชื่อกู้ซื้อบ้าน คือ การพิจารณาความสามารถในการผ่อนจ่ายของผู้ยื่นขอสินเชื่อ ดังนั้น “การกู้ร่วม” ที่สามารถรวมความสามารถในการผ่อนจ่ายของทั้งคู่สมรส จึงทำให้โอกาสครอบครองบ้านในฝันเข้าใกล้ความเป็นจริงมากขึ้น และนั้นก็ตามมาซึ่ง ภาระผูกมัดและภาระหนี้จากการถือครองกรรมสิทธิ์บ้านร่วมกัน ไปด้วยเช่นกัน

TerraBKK ขอสะท้อน ปัญหาการเงินจากการกู้ร่วมซื้อบ้านของคู่รักที่ไม่สมหวัง แม้ความรักของคุณจะไม่คงที่ แต่ดอกเบี้ยจากภาระหนี้บ้านจะอยู่คงทนกับคุณอย่างแน่นอน โดยขอยกตัวอย่างเป็นเหตุการณ์สมมติ ดังนี้

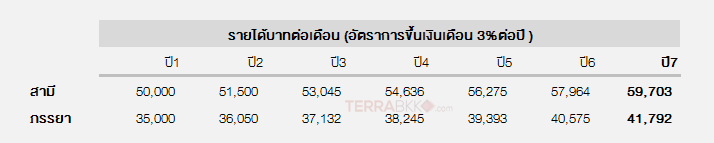

“ สามีภรรยาคู่หนึ่งอายุ 35 ปี มีรายได้ครอบครัวเฉลี่ยเดือนละ 85,000 บาท

(สามี 50,000 บาท และภรรยา 35,000 บาท อัตราการขึ้นเงินเดือนเฉลี่ย 3%ต่อปี)

ต้องการซื้อบ้านหนึ่งหลังเป็นของตนเอง

สามีสนใจบ้านแฝดย่านชานเมืองราคา 3.75 ลบ. แต่ภรรยาต้องการบ้านเดี่ยวชานเมืองราคา 5.65 ลบ.

คาดว่าจะซื้อบ้านโดยขอสินเชื่อกู้ร่วม วงเงินสินเชื่อ 85% ของราคาขาย ระยะเวลา 25 ปี

ทั้งคู่รักใคร่ปองดองกันดีจนเข้าปีที่ 7 ชีวิตคู่ก็จบลง ”

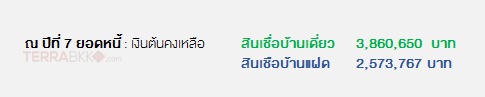

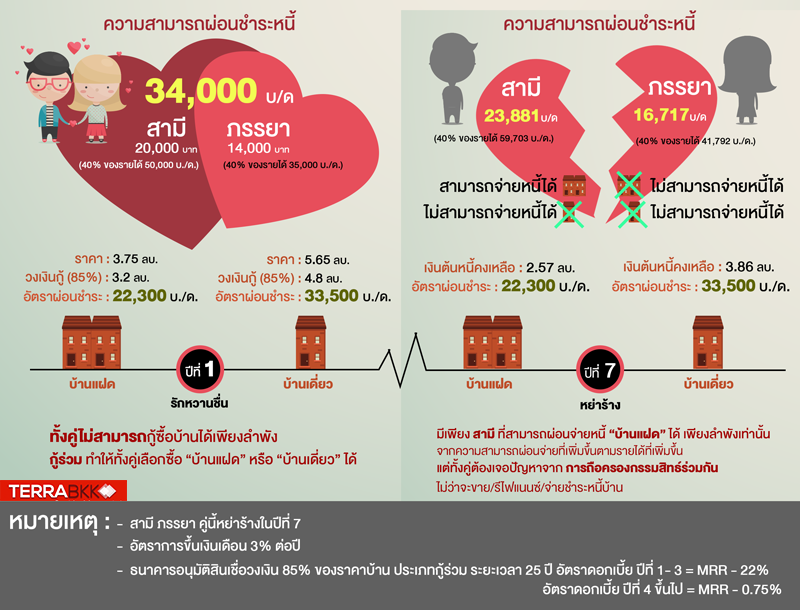

จากตารางข้างต้น ธนาคารอนุมัติวงเงิน 85%ของราคาขาย วงเงินกู้ซื้อบ้านเดี่ยวอนุมัติ 4.8 ล้านบาท อัตราการผ่อนชำระ 33,500 บาทต่อเดือน ขณะที่ วงเงินกู้ซื้อบ้านแฝดอนุมัติ 3.2ล้านบาท อัตราการผ่อนชำระ 22,300 บาทต่อเดือน

ณ ปีที่ 1 (ความรักหวานชื่น)

การประเมินความสามารถผ่อนชำระหนี้สูงสุดที่ 40% ของรายได้ จะพบว่า สามี = 50,000 x 40% =20,000 บาทต่อเดือน ภรรยา =35,000 x 40% =14,000 บาทต่อเดือน

TerraBKK สังเกตได้ว่า รายได้ต่อเดือนเพียงลำพัง คนใดคนหนึ่ง ไม่เพียงพอต่อการผ่อนจ่ายธนาคาร (บ้านเดี่ยว 33,500บาทต่อเดือน , บ้านแฝด 22,300 บาทต่อเดือน) ทั้งคู่จึงจำเป็นต้องใช้วิธีกู้ร่วม เพื่อทำให้ระดับความสามารถในการผ่อนชำระหนี้เพิ่มขึ้นเป็น 34,000 บาทต่อเดือน ซึ่งเพียงพอต่อการผ่อนจ่ายทรัพย์ 1หลังในครั้งนี้ (บ้านเดี่ยว/บ้านแฝด) โดยถือกรรมสิทธิ์เป็นเจ้าของบ้านร่วมกัน

ณ ปีที่ 7 (ความรักจบลงด้วยการหย่า)

ช่วงเวลาที่อาจก่อวิกฤติกับคนทั้งคู่ เนื่องจากทั้งคู่ถือกรรมสิทธิ์เป็นเจ้าของบ้านร่วมกัน ไม่ว่าจะกระทำอะไรขึ้นกับทรัพย์นี้ ย่อมต้องได้รับความยินดีจากเจ้าของกรรมสิทธิ์ทุกคนเสียก่อน

- ต้องการขายบ้าน ก็ต้องได้รับการยินยอมจากผู้ถือกรรมสิทธิ์ร่วม ซึ่งบ้านหรืออสังหาริมทรัพย์ไม่ได้มีสภาพคล่องในการขายมากนัก จำเป็นต้องใช้เวลาเฉลี่ย 6 เดือนเป็นอย่างน้อย

- ต้องการยกกรรมสิทธิ์บ้าน ให้เป็นของผู้กู้ร่วมอีกคนเพียงผู้เดียว ไม่ว่าจะใช้วิธีหามาปิดภาระหนี้ หรือรีไฟแนนซ์ ต้องติดต่อทางธนาคาร รวมทั้งต้องทำเรื่องเดินเอกสารที่กรมที่ดิน พร้อมจ่ายคาธรรมเนียมต่าง ๆให้ถูกต้อง

- ภาระหนี้ผ่อนจ่าย ยังเดินหน้าไปเรื่อย ไม่ได้หยุดตามความรักที่จบลง

จากตารางข้างต้น เมื่อรายได้ต่อเดือนเพิ่มขึ้น ก็มีความเป็นไปได้ที่ความสามารถในการผ่อนจ่ายจะเพิ่มขึ้นตามไปด้วย ดังนั้น ณ ปีที่ 7 เมื่อประเมินความสามารถผ่อนชำระหนี้สูงสุดที่ 40% ของรายได้ จะพบว่า สามี = 59,703 x 40% = 23,881 บาทต่อเดือน ภรรยา =41,792 x 40% = 16,717 บาทต่อเดือน สถานการณ์ความเป็นไปอาจเกิดเป็น 2 กรณี ดังนี้

- กรณีซื้อบ้านแฝด ด้วยภาระผ่อนจ่าย 22,300 บาทต่อเดือน ยังคงอยู่ในความสามารถผ่อนชำระหนี้ 40% ของรายได้ของสามี (23,881 บาทต่อเดือน) ดังนั้น หากสามีต้องการอยู่อาศัยบ้านหลังนี้ต่อไป ก็สามารถผ่อนจ่ายเองได้ หรืออาจจะใช้วิธีรีไฟแนนซ์ก็สามารถทำได้เช่นกัน

- กรณีซื้อบ้านเดี่ยว ด้วยภาระผ่อนจ่าย 33,500 บาทต่อเดือน ทำให้ไม่มีใครคนใดสามารถผ่อนจ่ายได้เพียงลำพัง ความวุ่นวายจึงเกิดขึ้น ไม่ว่าจะการผ่อนชำระ , การประกาศขาย ,การรีไฟแนนซ์ หรือการหาคนกู้ร่วมใหม่

ท้ายที่สุด หากคุณผ่อนจ่ายไม่ตรงเวลาตามธนาคารกำหนด จะต้องถูกคิดอัตราดอกเบี้ยผิดนัดชำระหนี้สูงสุดร้อยละ 15 และอาจจะนำมาซึ่งวิกฤติการเงินของคนทั้งคู่ก็เป็นได้ ( แบ่งสินทรัพย์เมื่อรักมันจาง , ทางออกเมื่อต้องการถอนชื่อผู้กู้ร่วม ) TerraBKK ฝากไว้ว่า ความไม่แน่นอนในความรักเกิดขึ้นได้กับทุกคน หากจำเป็นต้องทำธุรกรรมใดที่เป็นการผูกมัดข้องเกี่ยวกับคู่สมรส โดยเฉพาะธุรกรรมการเงินอย่าง “การกู้ร่วม” ด้วยแล้ว ความไม่ประมาทหรือไม่ทำอะไรเกินตัว น่าจะเป็นหนึ่งวิธีเรียกสติกลับมาก่อนที่จะไม่เหลืออะไรในวันที่คุณเลิกกัน ---TerraBKK

บทความโดย : TerraBKK เคล็ดลับการลงทุน

TerraBKK ค้นหาบ้านดี คุ้มค่า ราคาถูก